中國地區大中型工業企業市場結構與績效研究

2011-12-20 02:11:14王艾敏

華東經濟管理 2011年1期

王艾敏

(河南財經政法大學 工商管理學院,河南 鄭州 450003)

●中國經濟

中國地區大中型工業企業市場結構與績效研究

王艾敏

(河南財經政法大學 工商管理學院,河南 鄭州 450003)

文章利用 PCM模型分析了中國大陸 31個省市大中型工業企業市場結構與績效,研究結果表明,近年來,中國大中型工業企業總體績效有所上升;經濟發達地區大中型工業企業的績效正在下降,欠發達地區正在上升;地區間大中型工業企業基本處于完全競爭狀態。各地區大中型工業企業銷售額的增長并沒有帶來利潤率的提高,企業負債結構不合理,國有資產增值水平較低,深層次體現了宏觀管理問題。

大中型工業企業;市場結構;集中度;績效;PCM模型

一、引 言

大中型企業是中國經濟發展的主導和中堅力量,對整個工業的持續較快發展起著很大的推動作用,研究不同地區大中型工業企業的市場結構與績效,分析存在的問題,總結其規律,有利于國家宏觀管理,進一步優化工業布局。

主流產業組織理論認為,市場結構是影響企業行為的重要因素,而企業行為又進一步決定了企業經營的績效。在麥森和貝恩 (1951)[1]創立的結構——行為——績效 (Structure-Conduct-Performance)的分析框架中,作為最具代表性的市場結構因素,企業所在行業的集中度與企業行為之間有著顯著的相關關系。市場結構與企業績效的相關關系已經得到了共識。吳福象、周紹東 (2006)[2]分析了不同行業工業企業的創新行為與集中度的關系,認為寡頭主導型市場結構下的企業創新行為是最活躍的;集中度過低、企業規模差異過小是制約中國企業創新的重要因素;行政性壟斷同樣不利于企業創新。劉滿鳳 (2006)[3]利用數據包絡分析 (DEA)方法分析了中國各地區大中型工業企業技術創新績效,主要從投入產出的角度進行分析。田薇 (2006)[4]認為市場結構與資本結構之間存在著互相影響的互動關系。總體上,在企業市場結構與績效領域的理論研究相對多一些,實證研究較少,在研究方法上也相對單一。

本文引入 PCM模型 (Price-CostMargin Model),利用面板數據 (Panel Data)研究中國大中型工業企業績效與集中度的關系,試圖尋找近年來的一些規律。PCM模型是用來分析影響市場績效因素的一種有效模型,它主要詮釋的是集中度與市場績效之間的關系,因而也稱其為集中度度量模型,它也可以反映出其它解釋變量對績效的影響情況,同時從另一個角度評估行業的市場力量。該模型一般用來研究某個行業企業的市場結構與績效,考慮到中國各個省市、自治區實際上已成為一個個經濟整體,各省市都有為數眾多的大中型工業企業,每個地區都在努力發展工業經濟,不同地區間宏觀上工業企業發展也存在著一定的合作與競爭,因此將地區作為研究的基本分析單位具有邏輯上的合理性,這樣就將 PCM模型擴展到了宏觀地區大中型工業企業的范疇。

二、研究方法

(一)面板數據 (PanelData)分析

面板數據 (PanelData),也被翻譯為“平行數據”、“嵌入數據”、“綜列數據”,指在時間序列上取多個截面,在這些截面上同時選取樣本觀測值所構成的樣本數據。

單方程面板數據模型的一般形式為:

其中,xit為 1×K向量;βi為 K×1向量;K為解釋變量的數目。該模型常用的有以下三種情形:

情形一:αi=αj,βi=βj;

情形二:αi≠αj,βi=βj;

情形三: αi≠αj, βi≠βj。

對于情形一,在橫截面上無個體影響、無結構變化,則普通最小二乘估計給出了α和β的一致有效估計。相當于將多個時期的截面數據放在一起作為樣本數據。對于情形二,為變截距模型,在界面上個體影響不同,個體影響表現為模型中被忽略的反映個體差異的變量的影響,可分為固定影響和隨機影響。對于情形三,為變系數模型,除了存在個體影響外,在橫截面上還存在變化的經濟結構,因而結構參數在不同的橫截面單位上是不同的。典型的面板數據模型是截面單位較多而時期較少的數據。

面板數據顯示個體 (如個人、企業、地區或國家)之間存在差異,而單獨的時間序列和橫截面不能有效反映這種差異,因此面板數據能夠提供更多信息、更多變化性、更少共線性、更多自由度和更高效率,允許適當遺漏變量,能更好地識別和度量純時間序列和純橫截面數據所不能發現的影響因素,構造和檢驗更復雜的行為模型。

(二)PCM模型 (Price-CostMarginModel)

Cowling&Waterson(1976)[5]假設產業中有 N家廠商生產同質產品,則第 i家廠商的利潤為:

第 i家廠商利潤最大化的一階條件為:

λi表示廠商 i對其它廠商的猜測變量。利用公式 (2),加總N家廠商并除以 P,得:

更一般地,假設各廠商的邊際成本不同,則公式 (3)可改寫為:

假設廠商有固定的邊際成本,并且等于平均可變成本(MC=AVC),則:

由此可見,H指數的平方 (H2)也可作為 PCM模型獲利能力的解釋變量。如果實證研究中 H2能夠通過顯著性檢驗,則表示猜測變量和集中度之間確實存在線性關系。

在進行實證研究時,各種影響廠商績效的因素均可進入PCM實證模型,如產業資本進入障礙、產業成長率、廠商內部勞動支出、廠商非價格競爭能力、產業創新能力等。PCM模型可以作為一個全面的市場結構度量模型,將 PCM模型應用于大中型工業企業地區市場結構與績效來分析,建立如下模型:

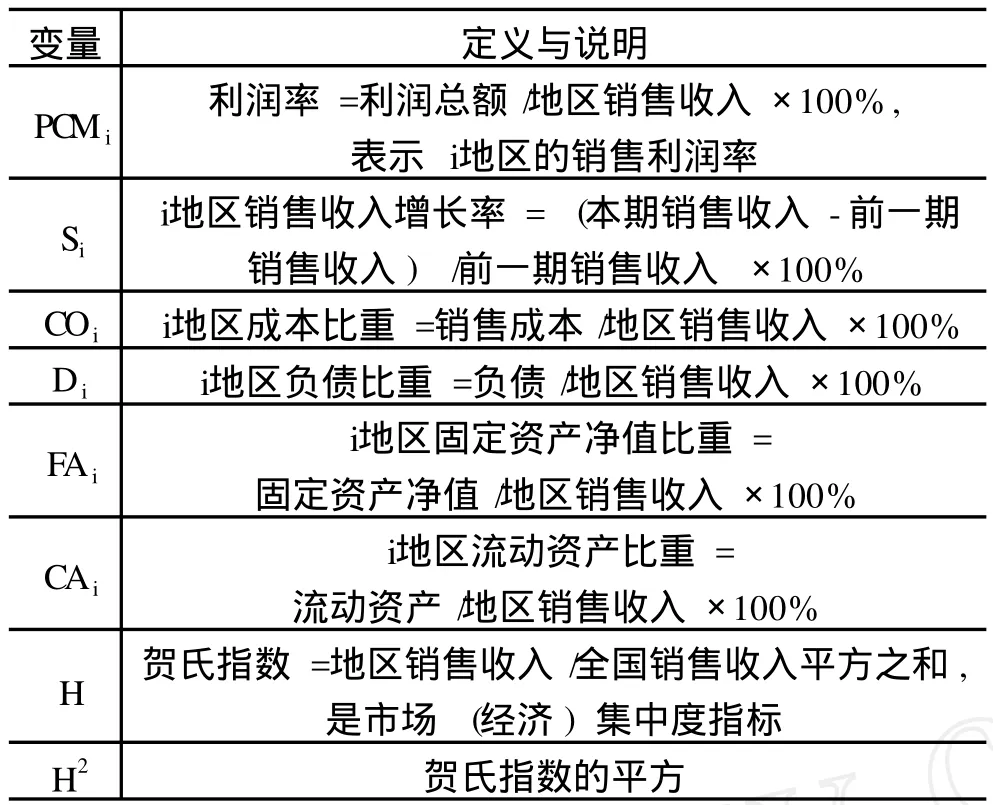

其中,S為銷售收入增長率;CO為成本占銷售收入的比率;D為負債占銷售收入的比率;FA為固定資產凈值占銷售收入的比率;CA為流動資產占銷售收入的比率。

三、變量與數據

PCM模型變量的定義與說明見表 1所列,數據的描述統計量見表 2所列。

表1 PCM模型變量的定義與說明

由于部分年度數據缺失,本文采用數據實際只有 2001—2008期間 8年的面板數據,所有數據均來自于中國統計年鑒。

表2 摘要統計量

四、實證結果

(一)地區大中型工業企業利潤率與銷售收入集中度分析

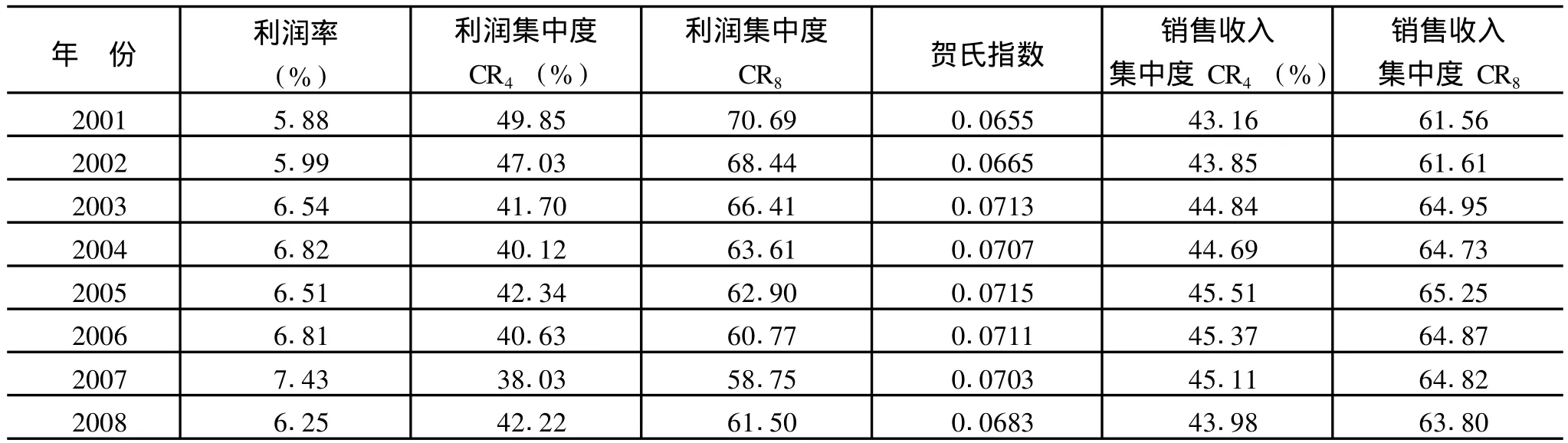

大中型工業企業利潤率與銷售收入集中度分析結果見表3所列。

表3 利潤率與銷售收入集中度分析

從表 3可以看出,全國大中型工業企業的利潤率處于緩慢上升狀態,經濟效益有所提高,到 2007年達到最高,2008年由于受金融危機影響,利潤率略有降低。利潤的集中度總體較高,無論是 CR4還是 CR8都處于緩慢下降狀態,說明地區大中型工業企業利潤的地區分布趨于合理,區域壟斷態勢正在下降。

從銷售收入的賀氏指數看,基本維持在 0.07左右,有所波動,說明地區大中型工業企業的銷售收入的地區差距較大。銷售收入的集中度也比較高,無論是 CR4還是 CR8都處于小幅波動狀態。

對比利潤集中度與銷售收入集中度的結果,雖然經濟發達地區大中型工業企業的銷售壟斷基本維持不變,但利潤壟斷正在下降,說明發達地區大中型工業企業的經濟效益正在下降,反之說明經濟欠發達地區大中型工業企業的業績正在上升,對其原因需要進行進一步的分析。

(二)大中型工業企業利潤率的影響因素分析

利用 Eviews6.0軟件采用面板數據進行分析,考慮到影響企業利潤率的因素較多,由于數據所限,只能選取有限的變量進行分析,存在遺漏變量的可能性,因此采用面板數據的固定效應模型。結果如表 4所示,第一欄是混合回歸的結果,R2值為 0.744,達到中等程度的擬合優度,考慮遺失變量的可能性,結果應該是可以理解的,銷售額增長率、賀氏指數及其平方三個變量的統計檢驗并不顯著。第二欄為所有變量的固定效應模型,固定資產凈值比重、賀氏指數及其平方、銷售額增長率 4個變量均不顯著,進一步整理得到第三欄的結果,賀氏指數及其平方、銷售額增長率 3個變量均不顯著。固定資產凈值在 10%的水平上通過了統計檢驗外,成本比重、負債比重、流動資產比重在 1%的水平上通過了統計檢驗,R2值為 0.965,具有較高的擬合程度。

銷售額增長率與利潤率無關,說明地區大中型工業企業利潤率與銷售額的增長無關,或者說地區工業企業銷售額的增長仍然是粗放的。銷售額的集中度 (賀氏指數)與利潤率無關,說明地區大中型工業企業之間并沒有形成壟斷態勢,這有利于地區經濟的均衡發展。

成本比重在模型中的系數為負,而且系數值較大,為-0.571,說明成本比重越高,利潤率越低,這與經濟常識相符,成本比重是影響利潤率的主要因素。

負債比重在模型中的系數為 -0.020,為較低的負值,說明負債越高,利潤率越低。負債是一把雙刃劍,如果企業負債適當,那么能帶來利潤率的增加,反之,如果企業負債結構不合理,也會降低利潤率。本模型的研究表明,地區大中型工業企業并沒有充分利用好負債,負債結構不合理。

固定資產凈值比重的系數為 -0.009,為較低的負值,說明固定資產凈值越高,利潤率越低,從規模經濟的角度出現了遞減效應,說明地區大中型工業企業的國有資產增值情況較差,深層次體現了管理問題。

流動資產比重系數為 -0.076,為較低的負值,說明流動資產越高,利潤率越低,說明大中型工業企業在流動資金的利用上還存在問題。

表4 實證結果

五、結束語

近年來,中國地區大中型工業企業的利潤率在緩慢提高,銷售收入集中度正逐步增加,但利潤率集中度正在下降,說明經濟發達地區大中型工業企業的績效正在下降,經濟欠發達地區正在上升。地區大中型工業企業基本處于完全競爭狀態,各地政府大中型工業企業宏觀政策并沒有很大的差異。PCM模型的研究結果表明,中國大中型工業企業的績效不容樂觀,銷售額的增長并沒有帶來利潤的增長,負債結構不合理,流動資產經營存在問題,國有資產增值水平較低,深層次體現了管理問題。

中國大中型工業企業正處于轉型期,在經濟效益逐步提高的同時,必須注重節約資源,改善管理,各地政府應該出臺一系列相關政策,促進大中型工業企業技術進步,實行集約經營。

[1]Bain J S.Relation of Profit Rate to Industry Concentration:American Manufacturing, 1936—1940 [J]. Quarterly Journal of Economics,1951,(65):293-324.

[2]吳福象,周紹東.企業創新行為與產業集中度的相關性[J].財經問題研究,2006,(12):29-33.

[3]劉滿鳳.中國各地區大中型工業企業技術創新績效比較[J].統計與決策,2006,(10):74-76.

[4]田薇.市場結構與企業資本結構的互動關系 [J].安徽農業大學學報 (社會科學版),2006, (1):18-20,105.

[5]Cowling k,Waterson M. Price-Cost Margins and Market Structure[J].Economica,1976,43.

[6]Clark R,Davies W S.Market Structure and Price-Cost Margins[J].Economica,1982,49:277-287.

Study on Market Structure and Performance of China Regional BigM edium-sized Industrial Enterprises

WANGAi-min

(School of Business Adm inistration,Henan University of Econom ics and Law,Zhengzhou450003,China)

Thispaper analyzesmarket structure and performance on regional bigmedium-sized industrial enterprisesof 31 provinces and cities in China based on Price-Cost-Margin.The results show the performance of bigmedium-sized industrial enterprises is increasing while the performance in developed areas is decreasing in recent years.Bigmedium-sized industrial enterprises are perfect competition in different areas.The profit rate of bigmedium-sized industrial enterprises doesn't rise with the sales enhancing.The debt structure isn't rational and state-owned assets increases slowly.All of these indicate the macro management.

bigmedium-sized industrial enterprises;market structure;degree of concentrate;perfor mance;Price-Cost-Margin model

F421

A

1007—5097(2011)01—0059—03

10.3969/j.issn.1007-5097.2011.01.013

2010—07—08

河南省軟科學課題“增強河南省主導產業核心競爭力研究”

王艾敏 (1965—),女,河南焦作人,副教授,博士,研究方向:技術經濟。

[責任編輯:余志虎 ]

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01