一線城市的房產泡沫嚴重

2011-12-21 06:42:14趙志君

中國發展觀察 2011年6期

關鍵詞:利率

■ 趙志君

一線城市的房產泡沫嚴重

■ 趙志君

我國一線城市的房地產泡沫之嚴重,已經到了無以復加的程度。在2008年11月到2011年5月短短兩年半的時間內,北京的房價就從12023元上升到25085元,增幅為108%;上海的房價從14800上升到24000元,增幅為62%;深圳的房價從9500元上升到17500元,升幅為84%;廣州從6800元上升到13500元,升幅為98%。這使本來在2007年已存在的房地產泡沫再次放大。目前,北京城八區的平均房價達到每平方米三萬元,購買一套100平方米的住房,市場價是300萬人民幣左右。

根據北京市統計部門公布的數據,2010年全市職工年平均工資50415元。在19個行業中,職工年平均工資最高的三個行業分別是金融業、信息傳輸、計算機服務和軟件業,電力、燃氣及水的生產和供應業,職工年平均工資分別為192139元、86164元和81014元。職工年平均工資最低的三個行業分別是居民服務和其他服務業,住宿和餐飲業,農、林、牧、漁業,職工年平均工資分別為22689、25827元和27387元。

按照2010年北京職工50415元的平均工資,一個職工要想購買一套100平方米的商品房,需要不吃不喝60年。對平均工資最高的金融業職工來說,購買一套100平方米的商品房需要不吃不喝工作16年;信息傳輸、計算機和軟件業的職工不吃不喝工作35年;電力、燃氣和水的生產行業需要不吃不喝工作37年。工資水平最低的居民服務和其他服務業,住宿和餐飲業,農林牧漁業,職工購房則需要不吃不喝工作109-132年。兩人都有工作雙職工的普通家庭,買一套房子也需要不吃不喝工作30年。考慮到工資分布的不對稱性,低收入者人數眾多的特點,一般來說,一個社會群體里能拿到平均工資的職工不超過40%,因此,按照當前的住房價格,60%以上的家庭買一套房要不吃不喝工作30年;如果再考慮到日常生活的支出,很少的家庭能夠通過市場解決住房問題。

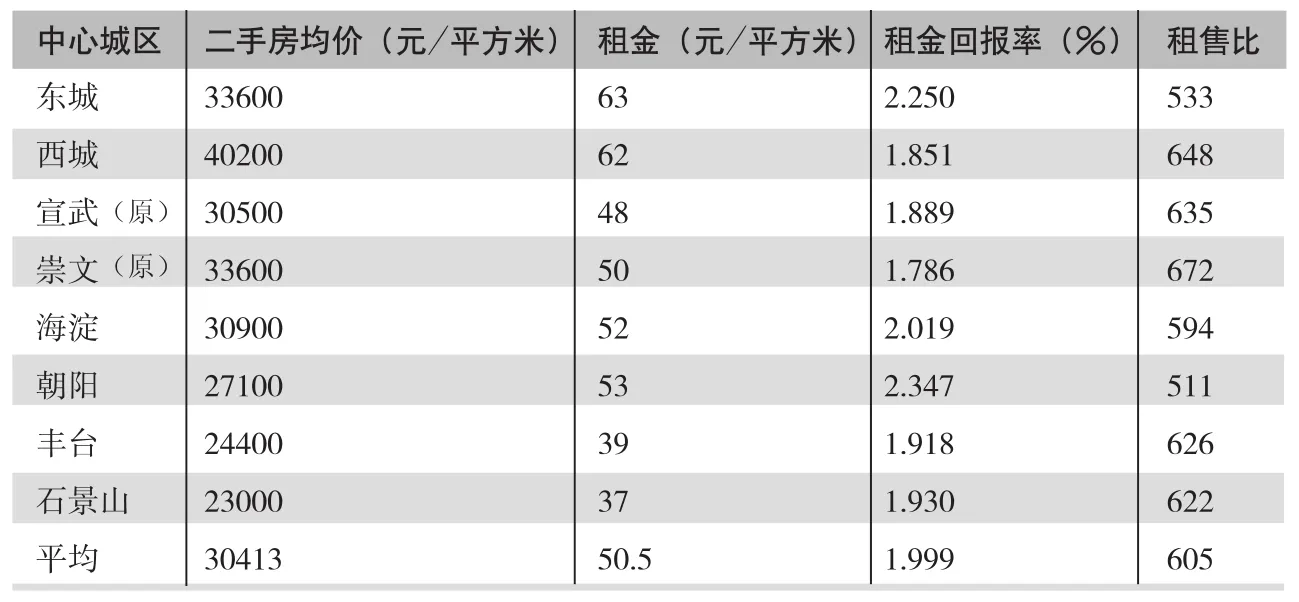

以北京、上海、深圳和廣州為代表的一線城市房價屢創新高的同時,反映真實居住需求的租金水平并未隨房價同步提高。從商品住宅的租售比(住房銷售價格與月租金)來看,目前這些城市的租售比都在500以上,有的地區的租售比超過600,相當于股票市場50倍的市盈率。這意味著依靠出租,一套商品房50年才能收回成本。2011年5月北京城六區的房價為30413元,最高是西城區(40200元),最低是石景山區(23000元);北京的平均租金回報率平均為1.999%,其中朝陽區最高,為2.357%;原崇文區最低,為1.786%。國際上通行的租售比在200-300之間,按照此標準北京地區的房地產價格比正常價格高100-200%。

由于租金回報率僅2%,目前一套標價400萬普通商品房的月租金大約在8000元,即使不考慮可能的閑置,一年的租金是9.6萬元。考慮到各種費用和空置期的房租損失,估計租金回報率只有1.8%,即7.2萬元。一年期銀行存款利率是3.25%,存款利息所得為1.3萬元。依此計算,北京房地產泡沫的最保守估計為80%。其實,不同的投資者由于風險偏好不同、首付款比例不同和貸款的期限結構不同而面臨不同的機會成本,一年期存款利率只是最低的機會成本,按一年期銀行存款利率計算房地產泡沫只是給出了房地產泡沫的最低估計值。對于那些利用信貸杠桿的投資者來說,投資的機會成本不僅就不能以一年期存款利率來衡量,其機會成本包括自有資金的成本和房貸利息成本兩部分。目前,各大銀行已經取消了30%的利率優惠,首套房貸的利率已經恢復到基準利率,二套房貸的利率上浮10%以上。假設一個購房者在北京購買價值400萬的房子,按30%的首付款比例,他的首付款是120萬元,期限20年的貸款是280萬;假設投資者購房的首付款是他的自有資金,按一年期無風險存款利率3.25%計算,這120萬的自有資金一年期存款利息損失是3.9萬元;280萬元的銀行貸款,按五年期以上的貸款基準利率6.8%計算,則一年的貸款利息成本是19.04萬元。將120萬的首付款利息損失和280萬貸款利息損失相加,則該投資者每年支付的總成本是22.94萬元,是租金收益3.18倍。也就是說,如果將購房資金的機會成本(利息支出)與租金比較,北京的房地產泡沫高達218%。

表1:北京城八區的房價與租金回報率

房地產的暴利來源于房地產價格的暴漲,但由于目前官方公布的住房價格是把不同地段的住房混在一起統計、可比性差,致使公布的房價增幅明顯低于實際增幅。對此,我們在表2中列出了北京幾個代表性的樓盤的價格,大體可以反映北京地區的房地產價格真實變動情況。

在過去六年中,以上樓盤中最低的價格增幅是300%,最高的是542%;年均增長在23%-31%;有的樓盤價格在一年之內就增長100%。北京如此,一線城市上海、深圳、杭州和廣州等大體相同。

一線城市的房地產泡沫基本上是2008年國際金融危機之后形成的,是多種因素共同作用的結果。首先,本輪房地產泡沫在很大程度上是由寬松的貨幣政策造成的。在2008年國際金融危機之后,美國實行了量化寬松的貨幣政策,我國實施了4萬億投資計劃,政府融資平臺貸款泛濫,購房首付款比例降低至20%,首次置業者享受30%的利率折扣。寬松的貨幣政策使我國居民的存款長期處在負利率狀態,老百姓眼看著自己的銀行存款一天天貶值,被迫投資于房地產以求資產保值。房地產信貸政策過于寬松,滋長了炒樓之風。

其次,商品房泡沫與保障房建設的體制缺失有關。長期以來,地方政府嚴重依賴土地財政,一直強調房地產的支柱產業地位,缺乏建設經濟適用房和各種保障房的積極性;過于強調商品房的重要性,對保障房的重要性重視不夠。

表2:北京幾個大型樓盤六年來的價格變化情況

第三,在土地供給方面,地方政府是土地供應的唯一主體,把土地當成藝術品來拍賣,全國各地不斷地出現地王,出現“面包貴過面包”的現象。

第四,開發商捂盤、惜售現象非常普遍,采用擠牙膏式的推盤方式,人為地制造短缺和恐慌,同樣一個樓盤和相同的房子一天一個價,每天漲價幾千的現象比比皆是。

第五,統計指標存在明顯的缺陷,容易誤導宏觀經濟決策。我國的GDP統計存在比較大的誤差,經常低估實際經濟增長。例如,中國國家統計局發表的《2007年國內生產總值GDP初步核實數據的公告》顯示,2007年的GDP增長率為11.4%,2008年4月經核實將2007的GDP增長率上調0.5個百分點至11.9%,而2010年的統計年鑒將2007年的GDP增長率上調到14.2%,與最初公布的數據相差2.8百分點。顯著不同的增長率指標有不同的宏觀政策含義。

在經歷了多年越調越漲的過程之后,政府部門逐漸找到了使房價和房地產投資回歸理性的鑰匙。2010年以來,國家出臺了一系列房地產調控措施,遏制房價過快上漲,其中包括土地、金融、稅收等多種調控手段。國務院總理溫家寶也多次表示,要遏制房價的過分上漲,有信心把房價恢復在合理水平,采取了擴大保障性住房供應,限房價、競地價,規定新的房地產開發項目配建一定比例保障性住房,限制一個家庭購買多套住房,擴大中小套型的商品房和保障性住房供應。這些措施如果能夠堅定不移地長期堅持,一定會取得良好的效果。

但是,問題的關鍵是管住貨幣,貨幣政策要有前瞻性、靈活性和穩健性。建議中央銀行更加重視價格手段的作用,盡快把名義利率提高到通貨膨脹率之上,恢復正的實際利率。為了不對企業產生過大的負面影響,中央銀行可選擇非對稱性加息,進一步提高存款利率,壓縮存貸款利差。這樣做可能降低銀行的利潤增幅,但對整個國民經濟發展、調整產業結構、提高國民福利是有幫助的,也可以引導居民進行理性投資和消費,化解房地產泡沫危機。

趙志君,中國社會科學院經濟所研究員、博士生導師

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09