國外高校和中國香港地區高校預算管理的特點和啟示

2011-12-25 07:38:20天津科技大學徐寧

中國輕工教育 2011年3期

□天津科技大學 徐寧

國外高校和中國香港地區高校預算管理的特點和啟示

□天津科技大學 徐寧

加強高等學校的預算管理,不僅對我國高等教育事業的發展具有重要意義,也是落實科教興國戰略的具體表現。本文介紹了美國、澳大利亞和中國香港地區高校預算管理的特點,提出了對我國高校預算管理的幾點啟示。

高校;預算管理;啟示

一、國外高校和中國香港地區高校預算管理的特點分析

1.美國高校預算管理的主要特點

美國高等教育代表了當今世界高等教育的頂尖水平,雖然美國高等教育的辦學形式和管理模式相差較大,但總的來說,其公立大學的預算管理相比于美國私立大學,還是比較完善的。

以美國密歇根大學為例,該校采用的是行為導向預算方法,即以學校開展的行為為導向,提高預算資金使用效率為目的的預算編制,并以此作為預算管理工作有效執行的先決條件。該預算應具有前瞻性、引導性等作用,編制預算時不僅僅考慮學校未來一年各項工作的開展,還考慮學校未來幾年的發展規劃。

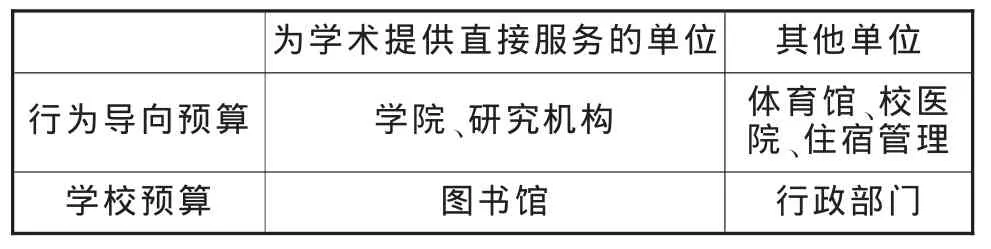

基于此,美國密歇根大學首先將學校的各種單位劃分為:為學術提供直接服務的單位(教學部門、研究單位、圖書館等)和其他單位(服務單位和附屬單位、財務、招生、后勤等),再依據該單位的行為是否能夠產生收入而判斷其是否屬于學校統一預算或基于行為的預算,對不同的單位類型采取不同的撥款和預算方式。如表1所示:

表1 密歇根大學行為導向預算中的單位分類

(1)學術單位(為學術提供直接服務)

學院招收學生、提供教學、從事研究和進行公共服務。它們的行為使學校能夠得到以下收入:學生學費、雜費和其他收益。因此,采用基于行為方法來編制預算。

研究機構指有組織的研究單位。它從事研究,并提供大學內外的相關領域間合作。這些單位亦使用基于行為方法編制預算。

圖書館雖然不在學院或其他單位的組織內,但它的行為對完成學校的學術使命是至關重要的。因為它幾乎不能直接產生收入,所以,該類單位不按照基于行為的模型方法進行預算,而是由校級財務部門統一安排預算。

(2)非學術單位(其他單位)

體育館、校醫院、住宿等后勤單位都是由自己的收入支持運作的單位。采用基于行為的方法編制預算。

行政部門的預算不是基于行為的方法編制預算,但是其需要充足的資金完成對學術單位的支持,所以,由校級財務部門統一負責預算。

其次,密歇根大學的基于行為預算由收入和成本構成,如表2所示:

表2 密歇根大學基于行為預算的構成

基于行為預算提供了一種基于行為和靈活判斷相結合的預算方式。與增量預算相比,基于行為預算為各級管理者提供了范圍更大的決策權力,而大學單位的劃分,又使基于行為預算編制方法更加適應大學內部機構的差異和變化。

除此之外,美國高校還設立了專門的預算管理機構,通過對學校預算執行過程中的監督檢查,使學校能最有效率地利用有限資源支持學校的教學、科研和公共服務活動,及時、準確地向學校有關部門提供有意義的預算執行情況,并以此作為基礎,為學校提供高質量的財務咨詢,對學校的預算實行全面管理。

2.澳大利亞高校預算管理的特點

澳大利亞高校近年來一直努力研究、實踐更為科學的預算管理體制,逐漸形成了一套較為細致、系統的預算管理模式,其中,有很多預算管理中的經驗是值得我國高等學校借鑒學習的。

首先,各高校都成立專門的預算管理機構。學校的整體預算工作都是從工作人員撰寫草案開始,再經由專家組成的預算建議顧問委員會審核。該委員會由分管預算管理工作的副校長負責,并由各學院教授、財務處長和各學院教師代表組成。該委員會向分管校長和執行委員會提出建議,包括諸如學校總體預算的政策與結構、目標規劃與預算之間的關系、預算支出與實際支出之間的差異等各個方面。

其次,學校預算經費的分配以學院為主體,強調經費分配與工作結構相掛鉤。這種預算分配方法,給學校內部各學院負責人以充分的人、財、事的自主管理權,而學校各行政管理部門只有服務的權利,沒有決定事務的權利。學校將預算經費按一定的比例切塊分配給各學院,由各學院自主決定使用范圍和金額,包括職工各類薪酬獎勵等。

再次,學校的預算經費分配按照學校各學院的工作績效進行核定。在進行預算經費分配時,除考慮各學院教職工人數和學生人數的因素外,還應考慮學院的年度發展績效情況。預算經費的分配按教學、科研和行政管理三方面下撥,并根據這三個部分的基本成本進行分析,確定下撥經費金額。

3.香港地區高校預算管理的特點

我國香港地區現有的高校,在其財務預算管理體制上,一般實行“統一領導、分級管理”的預算管理模式。從香港高校經費的來源看,高校的預算收入基本上依賴于政府撥款,政府撥款總額一般占到高校全年總收入的70%左右。因此,香港各高校對財務預算管理十分重視,其主要特點有以下幾點。

首先,學校要設有專門的機構,即預算委員會來負責學校的預算編制及工作分配,負責制定學校三年為一周期的撥款申請、資金分配原則與方法;核定學校各部門年度用款計劃,并定期檢查預算執行過程中的情況,對執行中發生的各類問題及時作出調整;對預算項目的調整與否做出重大決策。

其次,在預算經費的分配方面,香港各高校按照核定的基數對資源進行調配,將學校總收入按照一定比例進行切塊。就目前來看,主要分為教學經費和科研經費兩大類。教學經費中,各課程的資源分配主要以學分數(或學生數)為主要基數來分配,同時考慮的因素還有:教職員工薪酬待遇及部門的日常運作開支、專業教學設備開支以及績效評價等。科研經費主要考慮以下兩個因素:對于純科研經費是根據部門中的研究人員數目來制定,應用研究經費則是根據部門中的教職工人數來制定。

最后,香港各高校十分重視對預算執行的監督檢查,強調“問責制”。因此,各高校在編制預算時,必須向本校預算管理部門提交詳細的工作計劃、員工編制計劃和財政開支計劃。中期、年終都要進行預算執行情況檢查,以便對預算執行中出現的問題予以修正。

二、對我國高校預算管理的幾點啟示

通過對以上幾個主要國家和地區高校財務預算管理的考察,結合我國高校預算管理的現狀,我們可以得出如下幾點啟示。

1.預算編制、執行和監督應相分離

通過對以上國家和地區的高校預算管理模式分析可以看出,學校設立專門的預算管理機構十分重要,它將承擔起學校預算編制的工作。預算經費下撥后的實際執行由學校財務部門來承擔,而預算執行過程中的監督檢查則由學校審計部門或社會中介機構等來擔任。這樣做的好處在于,一是預算編制相對獨立,同時又能統一編制方法和口徑,使數據具有可比性、連續性;二是對于學校內部各部門之間又能起到相互制衡的作用,以保證學校預算的正常運轉。

2.高校預算應早編制、細編制

國外高校在預算編制時不僅僅是考慮一年的時間,而是考慮學校未來幾年的發展規劃情況。學校年度預算的編制往往提前一年就開始了。因為編得早、編得細,才能充分反映學校的整體辦學情況,才能更好地進行討論和修改。而我國高校編制預算大都始于上年末或本年初,由于時間倉促,因此,在預算編制過程中就會有偏差,從而導致學校的預算執行與學校的預算編制有所脫離,造成預算執行和預算編制“兩張皮”現象。

3.預算程序要嚴格,預算控制要強化

國外和中國香港地區的高校,其預算管理程序一般都比較嚴格,因為預算經費一經確定就不能隨意變動。如需變動,需經過嚴格的審批、審查手續,方可進行修改。而在我國高校預算管理中,雖然有相關的規定,但在預算實際執行中有可能成為一紙空文,所以,必須嚴格管理預算執行過程中的預算經費變動的相關審批程序,加強預算執行中的控制,才能更好地管理好學校資金。

4.嚴格實施高校預算考核管理制度

在預算執行期間和預算期滿時,實行定期的工作績效考核,將預算考核結果與預算單位負責人的利益直接掛鉤。根據學校實際情況,制定相關的預算評估考核辦法及獎懲機制,同時,結合對學校各部門預算執行情況的檢查,制定相應的管理辦法,對積極增收節支、預算執行情況良好的部門給予一定的獎勵。對浪費資金、預算超支、預算執行情況不好的部門則處以一定的懲罰。

總之,通過對國外高校和中國香港地區高校預算管理的特點進行分析,有助于我們充分發揮學校全體教職工的積極性與創造性,促進預算管理水平與效益的不斷提高,進而更好地做好學校的財務預算管理工作,為學校的高速發展添磚加瓦。

[1]李柏生.中美高校預算管理比較啟示[J].會計之友,2009.(22).

[2]陳玉蘭.大學預算管理優化探究[D].青島:中國海洋大學,2008.

[3]張曉嵐,吳勛.國外高校預算績效評價研究的背景、現狀與啟示[J].西安交通大學學報:社會科學版,2007(1).

[4]陳勝權.高等學校績效預算管理模式的評價[J].財務與金融,2009(1).

[5]陳向東.中美高校財務工作的比較與分析[J].信陽師范學院學報,2000(2).

[6]林慧卿.高校財務預算管理改革對策探析[J].財會通訊.2009(8).

[7]陸媛.高校預算績效評價的理論研究及績效指標體系設計[J].技術經濟與管理研究,2006(1).

[8]韋志賢,楊萍.香港地區高校的財務管理[J].教育發展研究,2004(3).

[9]湖北省教育廳.高教財務管理培訓團借鑒美國高校財務管理經驗提高我省高校財務管理水平[J].湖北教育,2003(2).

G642.0

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

消費導刊(2018年8期)2018-05-25 13:20:27

消費導刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

留學生(2016年6期)2016-07-25 17:55:29

雜文月刊(2016年1期)2016-02-11 10:35:51

行政事業資產與財務(2015年23期)2015-10-26 03:12:40

現代企業(2015年8期)2015-02-28 18:54:47

小朋友·聰明學堂(2014年7期)2015-01-15 12:07:06

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44