江蘇省財政收入影響分析

2011-12-27 07:55:38陳群

紅河學院學報 2011年3期

陳 群

(安徽財經大學財政與公共管理學院 安徽 蚌埠 233000)

江蘇省財政收入影響分析

陳 群

(安徽財經大學財政與公共管理學院 安徽 蚌埠 233000)

近幾年,伴隨著江蘇經濟的快速增長,財政收入和稅收收入占GDP的比例越來越高。正確認識財政收入與GDP、稅收收入之間的關系,發揮財政收入對經濟發展的調節和促進功能,對于完善財稅政策,深化財稅體制改革,實現財政與經濟之間的良性互動,具有重要的現實意義。本文以江蘇省歷年數據為基礎,通過建立財政收入同GDP及稅收收入相關模型,利用Eviews軟件進行回歸分析,并進行修正擬合得出三者的線性對數模型。

財政收入;地區生產總值;稅收收入;多重共線性

財政收入是政府為實現其職能對部分社會產品價值借權力進行占有的過程,它主要在資源配置、收入再分配、宏觀經濟調控上發揮作用,具體方式是保證政府行使公共職能,實施公共政策和為公共服務提供資金需求。有學者認為,財政收入、GDP、稅收收入之間存在的緊密的聯系,但其增長速度之間又相互有限制。由于財政收入的增長情況對地區經濟發展有一定影響,對其影響因素的分析也具有重要意義。財政收入的主要來源是各項稅收收入,同時,財政收入的規模還要受到經濟規模等諸多因素的影響。因此,我們以財政收入為因變量,GDP、稅收收入2個經濟指標為自變量,利用E—views統計軟件進行線性回歸,分析江蘇省財政收入的主要影響因素及其影響程度。

一 各變量和數據的說明

(一)變量選擇

大多數相關的文獻把稅收、國內生產總值兩個指標作為影響財政收入的基本因素,也有部分文獻添加了比如其他收入、經濟發展水平等因素。本文結合實踐觀察,確定主要影響因素,選擇地區生產總值和稅收收入作為變量。

(二)數據說明

1.GDP,即地區生產總值。它是衡量一個地區經濟水平的核心指標,通過影響國民收入間接影響居民個人收入。

2.稅收收入。稅收收入所用的數據為各年一般預算中的稅收收入,包括增值稅、營業稅、企業所得稅、個人所得稅、城市維護建設稅、房產稅、土地增值稅、耕地占用稅、契稅、其他各項稅收;不包括非稅收收入中的專項收入、行政事業性收費收入、罰沒收入、國有資本經營收入。

二 模型的建立和檢驗

(一)模型的建立

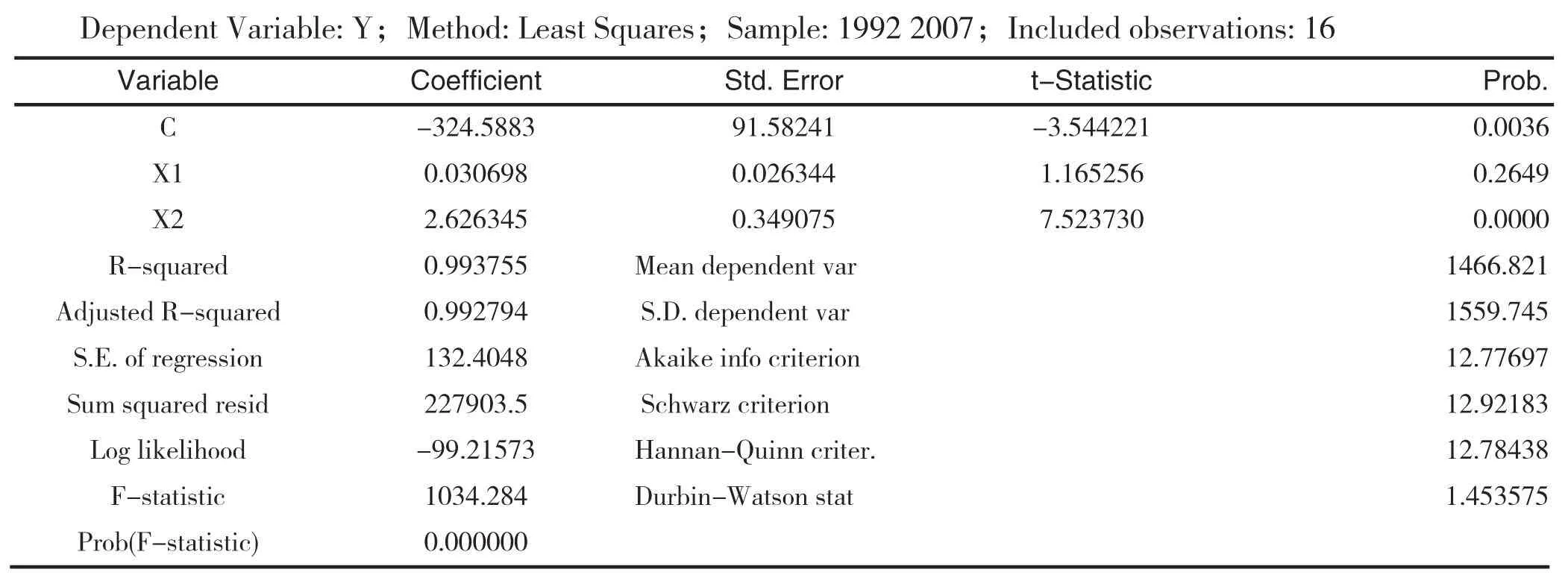

從歷史數據來看,1991年江蘇省財政收入占GDP比率較前三年水平有較大降幅,而從1992年起該比率增長較為穩定,故選取從1992-2007年數據進行分析。選取每年的財政收入Y(億元)為被解釋變量,地區生產總值X1(億元)、稅收收入X2(億元)為被解釋變量,建立二元函數,采用OLS法①進行回歸分析。歷史數據見表1,利用表中數據所得的回歸結果見表2。

從表1可以看出,16年間,全省的地區生產總值從2136.02億元增加到25741.15億元,凈增加11.05倍,年均增長18.4%,稅收收入從1992年的145.49億元增加到2007年的1894.77億元,年均增長21. 05%,財政收入年均增長27. 56%,都高于GDP的增長速度。

表2 回歸分析的結果

利用這些數據可得到基本模型:

R2=0.993755 D-W=1.453575 F檢驗值為1034.284

(二)模型的檢驗

1.經濟檢驗。財政收入一般與地區生產總值GDP、稅收收入正相關,所以GDP和稅收收入的參數估計值應該取正值。在此得到正值,符合經濟意義。

2.擬合優度檢驗。可決系數R2=0.993755和修正可決系數R2=0.992794都已經相當接近1,所以擬合度較好。但這僅只反映了聯合影響程度,各解釋變量對應變量的影響程度顯著與否還需通過t檢驗來反映。

3.t檢驗。由(1)可知t的絕對值分別為3.544221,1.165256,7.523730,在顯著性水平為0.05的情況下t0.025(13)=2.160,由此可以看出稅收收入對財政收入影響顯著,而地區生產總值對財政收入影響不顯著,后一種情況會進一步分析,因為考慮到時間序列不平穩、容易產生“偽回歸”的特點,后文會進行相應的協整分析。

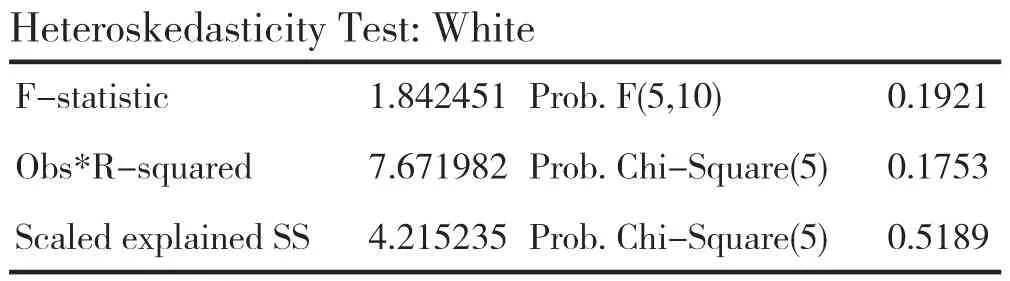

4.回歸方程的顯著性檢驗和異方差性檢驗。由(1)得模型的F檢驗值為1034.284,所以拒絕原假設,回歸方程顯著。White檢驗的結果見表3。

表3 white檢驗結果

在顯著水平為0.05下,nR2=7.671982〈X2(5)=11.071,所以不存在異方差性。另一種觀察視角是,此模型中P值為0.1753,大于0.05,接受不存在異方差性的假設,即不存在異方差性。

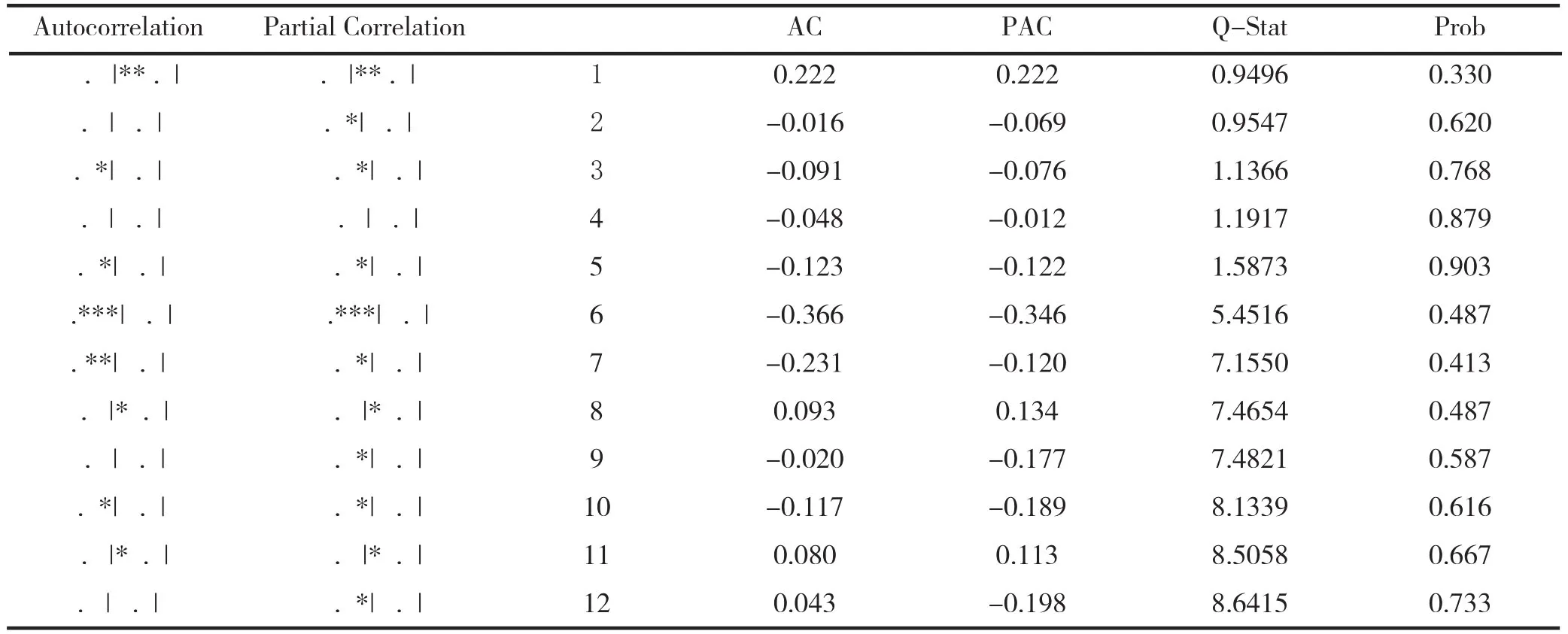

5.回歸方程的自相關性檢驗和多重共線性檢驗。進行Correlogram-Q-statistics,得到表4所顯示的殘差圖,結果顯示,殘差不呈線性自回歸,即隨機誤差不具有自相關性。從表6中來看,系數均極接近1,表明模型存在多重共線性。

表4 殘差圖分析Sample: 19922007;Included observations: 16;

表5 Y、X1、X2相關系數矩陣表

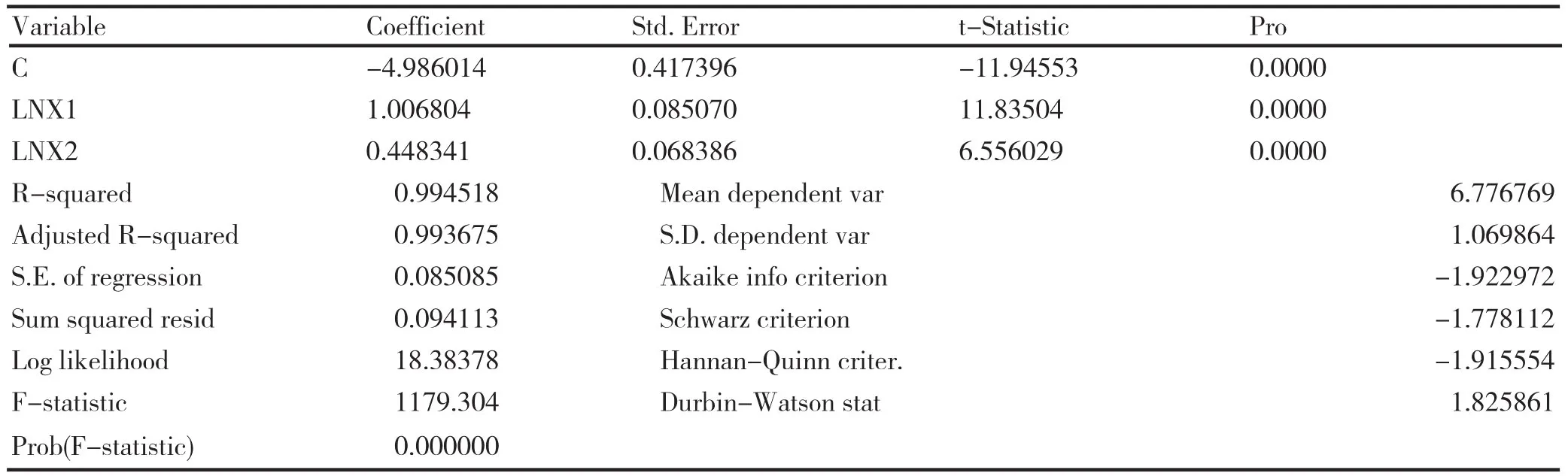

3.變換模型的函數形式來修正模型:lny=a+b1lnx1+b2lnx2+εi得出回歸分析的結果見表6

表6 回歸分析的結果Dependent Variable: LNY;Method: Least Squares;Date: 09/01/10 Time: 10:06;Sample: 19922007;Included observations: 16;

(-11.94553)(11.83504) (6.556029)R2=0.994518 D-W=1.825861 F檢驗值為1179.304

4.新模型的經濟解釋

方程(2)顯示,lnx1增加1%,lny增加1.006804%,lnx2的系數表明,lnx2增加1%,lny增加0.448341%,總體上江蘇省的財政收入的增長速度與GDP的增長速度相當,稅收收入的增長帶來的財政收入增長較緩慢,而GDP反映著經濟,間接表明,提高財政收入的方法不能一味是提高稅收收入,而應該注重GDP,即經濟的發展,這也符合經濟現實。

三 對策建議

(一)大力發展服務業,推動江蘇省經濟轉型。加快轉變經濟發展方式,推動產業結構優化升級。在支持服務業重點行業加快發展、加大對服務業企業的扶持力度、鼓勵企業分離發展服務業、加強服務業集聚區建設、優化服務業發展環境等方面應完善操作性強的政策。2012年江蘇省服務業要實現的四個目標中有兩項分別是速度明顯加快—要確保服務業增速高于GDP增速,年均增長15%左右;比重明顯提高—服務業增加值占GDP比重每年提高一個百分點以上,確保達到43%,力爭45%。加快由要素拉動為主向創新驅動為主轉變,把大力發展創新型經濟作為加快經濟發展方式轉變的重要途徑,積極搶抓江蘇沿海開發機遇,堅持走新型工業化之路。近年來,江蘇省戰略性新興產業成長較快。新能源、新材料、新醫藥、新型裝備制造等產業銷售收入和利稅以年均30%的速度遞增,目前產值已占到全區工業總產值的60%。所以要著力建設新興產業項目,例如發展國家新醫藥產業基地、新材料產業國家高技術基地、國家碳纖維生產基地等特色優勢產業區。同時應設立科技扶持基金,不斷加大科技創新投入,做強做優創新平臺,以創新帶動轉型升級。

(二)規范財政收入,尤其是稅費關系。《中國財政政策報告(2010-2011)》(下文簡稱《報告》)顯示,2009年,全口徑財政收入占國內生產總值(GDP)的比重為32.2%。江蘇省作為全國的經濟大省之一,財政收入和稅收收入之間的懸殊差距也能從近年統計數據中充分體現出來。所以當前應重點確立稅收的主體地位、關注非稅收入的征管,例如種種預算外的收費、土地出讓金收入、社保基金收入等。

(三)改善和完善稅制,加強稅收征管。以行業和稅種分析為主線,以支柱產業和地稅主管行業為重點,采取縱向同比找增減、橫向周邊找差距的方法,深度分析經濟形勢和稅收政策的影響因素,準確把握經濟稅源的變化和走向。將稅收總量分析與重點稅源分析緊密結合,將稅源結構與行業特征相互關聯,積極鞏固業已形成的優勢,深層次剖析存在的差距和不足,有效定位稅源潛力,有序推進組織收入工作。結合各行業實際,大力開展有針對性的分行業稅收分析,提出具體的行業征管建議,跟進實施專項評估,消除涉稅疑點,以此推進專業化管理進程。從部門聯動分析入手,建立分析需求響應機制。稅源管理中心充分發揮集約化分析的優勢,整合稅收各類資源,完善需求響應機制,提高稅收分析的深度和廣度,實現以稅收分析發現稅源、形成稅收的良好工作成果。同時也要加強稅收法制化建設,嚴厲打擊偷、逃、抗、騙稅的行為。

注釋:

①參見趙衛亞.計量經濟學教程[M].上海;上海財經大學出版社,2003年,第23頁.

[1]陳共.財政學[M].北京:中國人民大學出版社,2007.

[2]靳黎明.財政收入與經濟增長相關性的實證分析[J].財會研究,2007(2):10-12

[3]賈繼花.財政收入與經濟增長相關關系的分析[J].山東輕工業學院學報,2002(4):34

[4]漆麗麗.稅收收入統計預測模型與經濟分析[J].稅務研究.2005(1).

[5]艾華.如何理性認識稅收收入增長高于GDP增長[J].稅務研究,2005.

[6]彭志捌,蔣麗娟,張鳳.財政收入的逐步回歸分析[J].江漢石油學院學報,2004,(6):329-330.

[7]張曉峒.計量經濟分析[M].北京:經濟科學出版社,2003:214-219.

[8]李子奈,葉阿忠.高等計量經濟學[M].北京:清華大學出版社,2000:51-59.

[9]趙衛亞.計量經濟學教程[M].上海財經大學出版社,2003.

Analysis about influence of Jiangsu Province financial revenue

CHEN Qun

(Anhui university of finance & economics school of finance & public administration,Bengbu 233000,China)

In recent years, with the rapid economic growth in Jiangsu, financial income and tax revenue has accounted for a higher proportion of GDP. Correct understanding of fiscal revenue and GDP, the relationship between tax revenue play a revenue regulation on economic development and promotion of features. It has important practical significance to improve fiscal policy,to deepen fiscal and tax reform,to achieve positive interaction between financial and economic.In this paper,based on historical data of Jiangsu Province, through the establishment of revenue associated with the GDP and tax revenue model, a regression analysis using Eviews software, and make amendments to three of the linear fit obtained on the number of models.

Keywords: Financial revenue;GDP; Tax revenue; Multiple collinearities

F014.41

A

1008-9128(2011)03-0098-04

2010-9-20

陳群(1987-),女,江蘇南京人,研究生。研究方向:公司稅收籌劃。

表1 江蘇省1992-2007年各變量數據 單位:億元

注:數據來源于《江蘇省統計年鑒2009》

[責任編輯 姜仁達]

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

山西財稅(2021年4期)2021-01-30 15:09:55

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

民生周刊(2020年13期)2020-07-04 02:49:22

電子制作(2018年18期)2018-11-14 01:48:24

消費導刊(2018年7期)2018-08-22 03:28:26

華人時刊(2018年23期)2018-03-21 06:26:00

財經(2017年10期)2017-05-17 07:54:15

山東工業技術(2016年15期)2016-12-01 05:31:22

全國新書目(2009年24期)2009-07-17 08:12:46