中國旅游上市公司經濟效益分析

2011-12-29 03:52:38張慧

長春理工大學學報(社會科學版) 2011年11期

張慧

(華僑大學旅游學院,福建泉州,362021)

中國旅游上市公司經濟效益分析

張慧

(華僑大學旅游學院,福建泉州,362021)

隨著我國旅游業的高速發展,旅游上市公司對旅游產業的帶動和示范作用不斷顯現。而其經濟效益的好壞直接決定著旅游行業的素質和水平,關系著整個行業的可持續發展。對旅游上市公司的范圍進行了合理界定是開展研究的前提,然后根據旅游業自身特點對其經濟效益進行了客觀評價。同時,指出了傳統經濟效益評價中存在的一些問題。

旅游上市公司;經濟效益;資本結構

服務業的高速發展是現代經濟的主要特征,服務業具有科技含量高、吸納就業多、經濟效益好、社會功能強和低能耗、低污染等特征。旅游業作為現代服務業的龍頭行業已經被我國政府定位為“戰略性支柱產業”,然而,我國旅游企業的規模、素質和競爭力遠遠落后于發達國家,迄今沒能出現具有國際競爭力的旅游公司,這種發展現狀就為我國旅游企業的發展方向和目標提出了進一步的要求。一般而言,旅游上市公司是旅游企業中最具活力,最具融資能力和最具發展前景的企業,代表著旅游行業的整體素質和發展方向,客觀探討旅游上市公司的經濟效益問題有助于提高我國旅游業的抗風險能力和可持續發展能力。

一、研究述評

對我國旅游上市公司的研究開始于1997年張凌云在《旅游學刊》第3期上發表的《1996年旅游上市公司評析》一文,張凌云(1996)主要根據絕對財務指標和相對指標對旅游板塊進行了系統總結。隨著旅游行業地位的突出,人們開始關注對于這個方面的研究。戴學峰根據資產收益率和主營業務利率兩項相對財務指標和總資產、投資收益等七項絕對財務指標對旅游上市公司經營業績進行了比較研究。[1]岑成德用主分量的方法對旅游上市公司的經營業績進行了綜合評價與排序。[2]戴國慶、舒蕓蕓運用每股凈資產值和凈資產收益率這兩項財務指標對旅游上市公司的業績做出評價。[3]張文喜、劉逢敏(2002)對旅游行業上市公司的現金流量進行了分析。趙錦愛、徐濤分析了旅游行業上市公司的利潤質量。[4]王峻惠、張月(2004)根據利潤總額、凈利潤等10項財務指標對旅游上市公司進行了業績分析。金雪軍,張學勇從地理學的角度用實證的研究方法研究旅游上市公司業績的影響因素。[5]張慧、周春梅從會計學角度對旅游上市公司經營業績進行了評價。[6]劉亭立選取凈資產收益率等項相對財務比率指標,對旅游上市公司總體經營業績進行了分析評價。[7]馮青對不同類型的旅游行業上市公司的財務狀況及其投資前景進行了分析。[8]董觀志、班曉君構建了新的測評指標,運用因子模糊綜合評價法建立了測評旅游上市公司經營業績的數學模型。[9]李鶴對旅游上市公司進行了現金流量分析。[10]唐霞和蔣春燕分別研究了區域經濟、股權結構與旅游上市公司業績的關系。[11,12]劉立秋、趙黎明、段二麗在研究國內外已有的評價體系的基礎之上,選擇了反映上市公司的盈利能力、償債能力、營運能力、成長能力的10個指標,構建上市公司經營業績評價指標體系。[13]

總體而言,以往對旅游上市公司經濟效益研究主要集中在通過上市公司財務報表對旅游上市公司經營業績的總體研究、經營業績評價體系、經營績效等方面的研究上,不同之處在于研究的角度的差異。另外,由于證券監管部門對上市公司有一整套退市和借殼機制,使得一些旅游類上市公司已經不再屬于此類上市公司范疇,在以上有些文獻中仍將其列入研究范圍,致使其研究結論有失準確。本文在以往研究的基礎上首先對旅游上市公司的范圍進行了合理界定,然后根據旅游業自身特點在克服以往研究缺陷的基礎上對旅游上市公司的經濟效益進行了客觀評價。

二、中國旅游上市公司數量界定

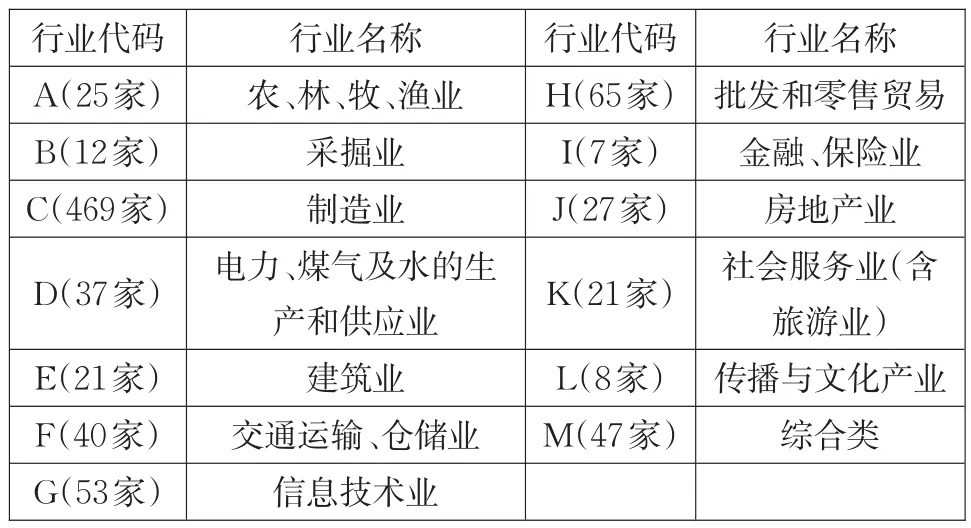

表1 上海證券交易所CSRC行業分類標準一覽表

長久以來,深圳證券交易所和上海證券交易所在對行業的劃分上采取的標準不統一,行業類別存在較大差異,給實際工作及學術研究帶來了諸多不便,致使很多專家學者在對旅游上市公司的數量統計上一直存在著或多或少的偏差。鑒于此,筆者對相關資料進行了仔細的分析,最終把深圳證券交易所行業分類中的餐飲、旅館以及旅游三類均視為旅游上市公司。根據這一標準,截止2009年年中,深圳證券交易所共有旅游上市公司11家;與深圳證券交易所不同,上海證券交易所運用了CSRC(China Securities Regulatory Commission)行業劃分標準,把上市公司劃分為13大類,見表1。

根據這一標準不難統計出,上海證券交易所共有旅游上市公司11家。結合上述分析,筆者整理出滬深兩市的旅游上市公司列表,具體如表2所示:

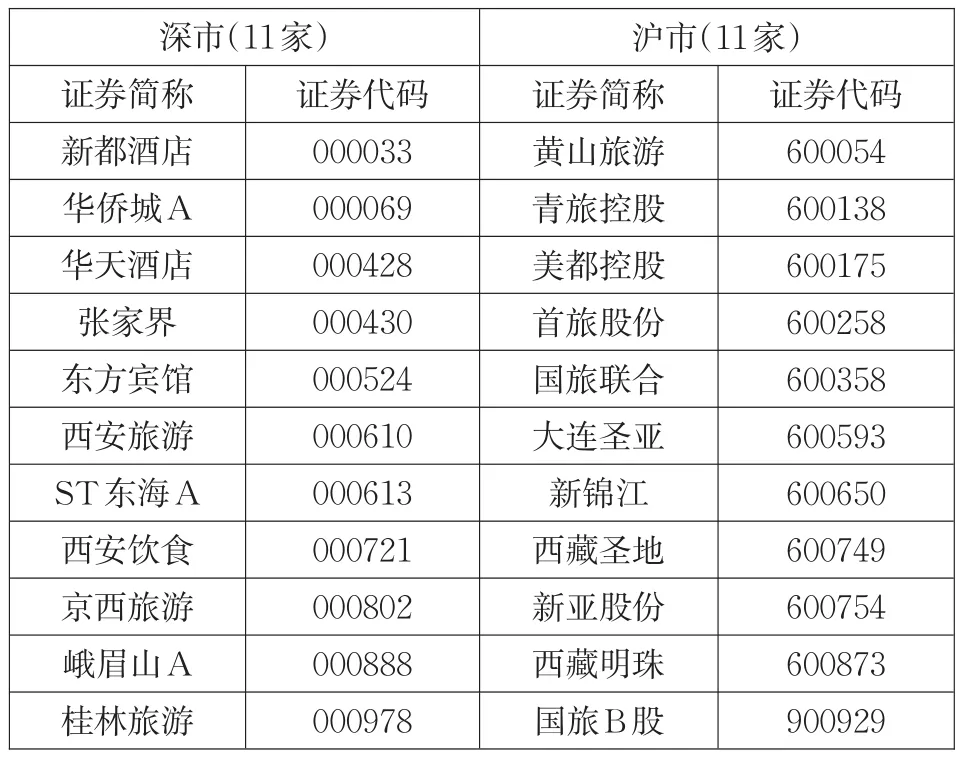

表2 中國旅游上市公司一覽表(共22家)

三、中國旅游上市公司經濟效益狀況

2008年,我國旅游業連續遭受金融危機和各種突發事件、不利因素的沖擊,經受了前所未有的考驗。相應的,各旅游上市公司的盈利能力也大幅下滑。以黃山旅游為例,黃山旅游2008年的主營業務收入和利潤總額分別為29524萬元、-5168萬元;而2007年則分別為45680萬元、5649萬元。經統計,黃山旅游2008年的主營業務收入和利潤總額分別比上年降低了35.37%和191.49%。為了排除這一不可控外力因素的影響,筆者采用2009年的相關數據對中國旅游上市公司的經濟效益進行評價。出于對不同規模上市公司經濟效益可比性的考慮,筆者特選取了凈資產收益率(ROE)指標。經過統計,最終得出2009年中國旅游上市公司經濟效益一覽表,具體如表3所示。

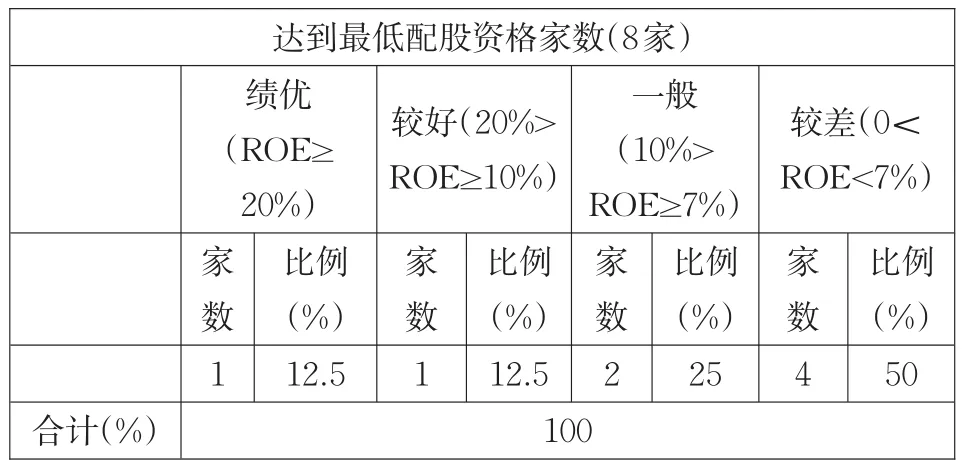

通過對表3的分析可知,2009年達到最低配股資格的旅游上市公司共有8家,僅占到總數(22家)的36.4%,還不到一半。然而,就是在這36.4%當中,其優劣分布也是極不對稱的。為了便于問題的理解,筆者借鑒了胡汝銀先生在其《中國上市公司成敗實證研究》(2003年2月)一書中的做法,即根據凈資產收益率(ROE)將旅游上市公司的業績表現劃分為五大類:績優(凈資產收益率高于20%);較好(凈資產收益率居于10%-20%之間);一般(凈資產收益率居于7%-10%之間);較差(凈資產收益率居于0-7%之間);虧損(凈資產收益率為負)。根據這一分類方法,筆者得出了2009年度中國旅游上市公司業績表現分布:(1)績優(1家):華僑城A;(2)較好(1家):桂林旅游;(3)一般(2家):青旅控股、首旅股份;(4)較差(15家):新都酒店、華天酒店、張家界、東方賓館、西安旅游、ST東海A、西安飲食、峨眉山A、黃山旅游、美都控股、國旅聯合、大連圣亞、新錦江、新亞股份、國旅B股;(5)虧損(3家):京西旅游、西藏圣地、西藏明珠。把這一問題加以量化即可得出下列結論(見表4)。

表3 2009年度中國旅游上市公司經濟效益一覽表

表4 2009年度達到最低配股資格的中國旅游上市公司列表

從表4可以看出,即便有36.4%的旅游上市公司達到了配股資格線,其現狀也是堪憂的,因為絕大多數(75%)達到配股資格線的旅游上市公司都集中在一般水平之下(含一般),因此中國旅游上市公司的經濟效益亟待提高。

四、傳統經濟效益評價中存在的問題

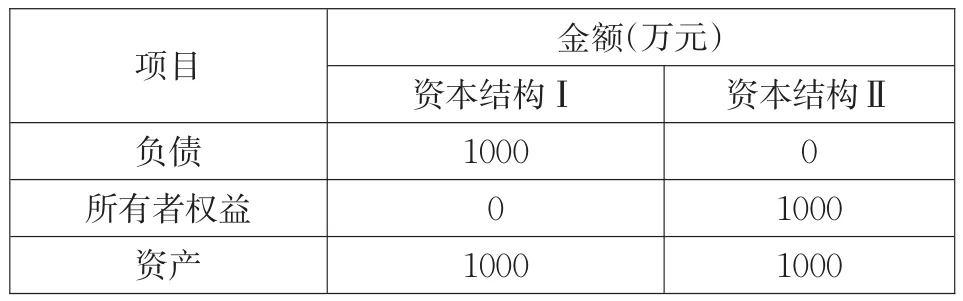

在對旅游上市公司經濟效益的評價上,由于凈資產收益率(即ROE)來源于凈利潤指標,所以就不可避免地存在很多缺陷,其中最嚴重的缺陷之一就是沒有考慮股權資本的成本(即認為股權資本是“免費”資本)。實際上,股權資本的免費幻覺會使旅游上市公司尤其是資產負債率低的公司大大高估其當期的經濟效益,可舉一個極端的例子:

假定旅游上市公司A的凈利潤為100萬元人民幣,債務資本的平均成本率為5%,下面給出A公司的兩種資本結構,如表5所示:

表5 A公司的資本結構

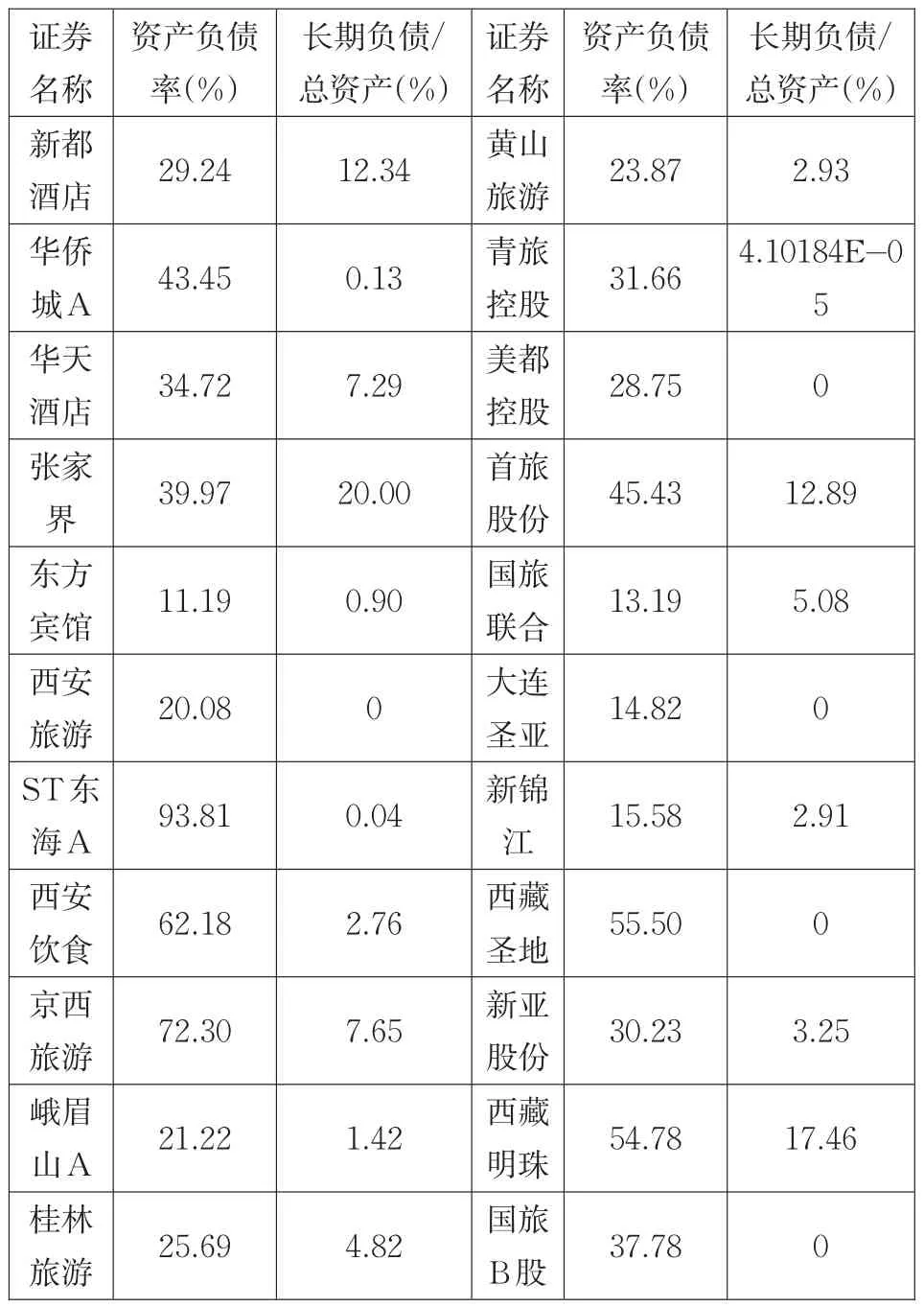

通過表5中的數據可以計算出,A公司在資本結構為Ⅰ的情況下資本成本為50萬元(1000萬×5%);在資本結構為Ⅱ的情況下,由于中國把股利的發放視為利潤分配,因而不考慮股權資本的成本,把股權資本看作“免費”資本。因此,A公司此時的資本成本為0。通過這兩種極端情況的比較可以發現,由于資本結構的不同,對A公司凈利潤造成的影響竟然有50萬之多,占到了公司凈利潤總額的50%,筆者認為旅游上市公司完全有可能利用這一點進行利潤操縱。因此,筆者統計整理出了2009年中國旅游上市公司的資產負債率(見表6),以驗證是否存在這一問題。

表6 2009年中國旅游上市公司資產負債率結構分析表

通過表6可以計算出中國旅游上市公司的平均資產負債率(簡單平均)為36.61%,但是否這些負債均是實實在在的需要計算成本的負債呢?筆者對這一問題又作了進一步的結構性分析。根據最新的會計準則,企業負債由兩大部分組成:(1)流動負債:具體包括短期借款、應付票據、應付賬款、預收賬款、應付工資、應付福利費、應付股利、應交稅金、其他應交款、其他應付款、預提費用等;(2)長期負債。

而流動負債中除短期借款需要計息外,與企業員工、供應商、客戶以及作為管理者而不是投資者的政府等相關的應付票據(在中國,絕大多數應付票據均為不帶息票據,因此其利息可忽略不計)、應付賬款、預收賬款、應付工資、應付福利費、應付股利、應交稅金、其他應交款、其他應付款、預提費用等都不用計算利息,也就是不會增加企業的費用或成本。因此,筆者認為要考察旅游上市公司是否存在利用資本結構調節企業利潤的行為,就必須把對公司利潤總額無影響的負債從中剔除,這樣才能使問題更加透明化。根據上述原因,修正后的旅游上市公司資產負債率的計算公式應為:

為了問題的簡化,筆者僅考慮了長期負債在公司總資產中所占的比重。統計結果顯示,進行資本結構分析后的旅游上市公司的資產負債率平均(簡單平均)為4.63%,遠遠低于原來的36.61%;而且在所有的旅游上市公司中有5家公司(西安旅游、美都控股、大連圣亞、西藏圣地、國旅B股)的長期負債為0,所占比例達到23%;尤其讓人嘆為觀止的是,ST東海A的原資產負債高達93.81%,但長期負債在公司總資產中所占的比重卻只有0.04%。通過這些統計數據我們可以發現,旅游上市公司中平均95.37%的資金占用均不增加企業成本,而且這95.37%的比例中股權融資占到66.47%((100%-36.61%)/95.37%)。在此情況下,如果再把股權資本當作“免費的午餐”,不計算其資本成本,勢必會加重股市的作假風潮。近幾年遍及全球的會計作假丑聞縱然是多種因素綜合作用的結果,但不容否認股權資本的“免費幻覺”對這一現象的催化作用。

正因如此,我們必須客觀地認識到旅游上市公司傳統經濟效益評價中存在的局限性,在對旅游上市公司經濟效益進行評價時,必須充分認識到其不足。

[1] 戴學峰.旅游上市公司經營狀況分析[J].旅游學刊,2000(1):15-21.

[2] 岑成德.我國旅游類上市公司經營業績的綜合評價[J].中山大學學報:社會科學版,2000,40(6):97-102.

[3] 戴國慶,舒蕓蕓.旅游上市公司凈資產收益率分析[J].上海大學學報,2000(4):76-80.

[4] 趙錦愛,徐濤.旅游上市公司利潤質量分析[J].旅游科學,2003(2):22-24.

[5] 王峻惠,張月.不同類型旅游上市公司業績差異分析[J].重慶工商大學學報,2004(6):102-103.

[6] 張慧,周春梅.中國旅游上市公司經營業績評價[J].桂林旅游高等專科學校學報,2005(4):53-60.

[7] 劉亭立.旅游業上市公司經營業績分析與評價[J].旅游學刊,2005(4):92-96.

[8] 馮青.我國各類旅游上市公司的財務分析及投資前景[J].桂林旅游高等專科學校學報,2005,16(4):62-66.

[9] 董觀志,班曉君.旅游上市公司業績測評體系研究[J].旅游科學,2006,20(6):65-70.

[10] 李鶴.我國酒店類旅游上市公司現金流量表分析[J].桂林旅游高等專科學校學報,2006,17(4):476.

[11] 唐霞.我國旅游上市公司股權結構與經營績效的實證分析[J].旅游科學,2006,20(2):47-53.

[12] 蔣春燕,田坤躍,馮學鋼.旅游上市公司股權結構對公司績效的影響研究[J].資源開發與市場,2009,25(9):845-848.

[13] 劉立秋,趙黎明,段二麗.我國旅游上市公司經濟效益評價[J].旅游學刊,2007,22(4):81.

F590.65

A

華僑大學高層次人才科研啟動費項目(09BS501)

張慧(1982-),男,碩士,講師,研究方向為旅游企業管理、旅游產業發展。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

建材發展導向(2021年6期)2021-06-09 05:56:52

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

現代園藝(2017年19期)2018-01-19 02:50:29

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

數學大王·低年級(2014年7期)2014-08-11 16:36:44

海外英語(2013年8期)2013-11-22 09:16:04

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51