常州中小企業資本結構與企業價值分析

2011-12-29 00:00:00劉賢仕

會計之友 2011年25期

【摘要】 近年來產業集群所顯示出的效應越來越受關注,特別是在融資方面其獨特的優勢越來越明顯。文章從集群內中小企業融資優勢入手,通過對集群內中小企業的資本結構進行研究和分析, 并通過企業價值的表現形式解釋產業集群內中小企業的融資行為,以期為我國區域經濟發展中最具競爭力的產業集群企業的融資決策提供參考和借鑒。

【關鍵詞】 產業集群;集群融資;資本結構;企業價值

美國學者波特(Porter)認為:產業集群是指在某一特定領域中(通常以一個主導產業為核心),大量產業聯系密切的企業以及相關支撐機構在空間上集聚,通過協同作用,形成強勁、持續競爭優勢的現象。國內外實踐證明,培育產業集群是有效的區域發展戰略,是提高區域經濟競爭力的有效途徑,也是工業化發展到一定階段的必然趨勢。產業集群的發展必然要求良好的融資驅動,當前中小企業集群融資優勢已引起了諸多學者的關注,然而關于中小企業集群融資與資本結構、企業價值相關性研究卻非常少,因而有必要進行這方面的研究。

一、中小企業集群融資優勢

中小企業在國民經濟中發揮著非常重要的作用。然而中小企業融資難問題已成為制約其發展的“瓶頸”。融資難是由中小企業在信用、成本和信息等方面存在的弱勢所決定的。中小企業集聚成群后就能揚長避短,形成與單個的中小企業截然不同的融資優勢。近年來,江蘇省常州市中小企業越來越表現出集群式發展的特點, 形成了許多具有鮮明特色的產業集群。企業集聚和產業集群作為一種新型的艦隊經濟,成為帶動常州工業經濟穩定、健康、持續發展的新動力。2010年常州市擁有8個省級重點產業集群、23個市級重點產業集群,主要集中在機械、冶金、化工、紡織服裝、建材、電子等行業。營業收入50億以上的有19家,營業收入超過100億的有12家。產業集聚所產生的外部效應有助于緩解銀企之間的信息不對稱,減少逆向選擇和道德風險,從而有利于擴大企業的外部融資供給。為了深入了解常州市集群內中小企業信貸融資狀況,筆者選取七個集群的中小企業以及部分群外中小企業作為研究對象(見表1)。

從表1 可以看出,群內企業信貸金額高,橫林地板、湖塘紡織、金壇服裝、春江化工、薛家機械集群內企業銀行貸款余額大于500萬元的比例達90%左右,最低的鄒區燈具集群也達80.6%;而群外企業只有39.5%,大多數還是小額貸款。集群內企業平均每筆貸款額明顯高于群外企業,最高的常州光伏平均每筆貸款金額達1 563.75萬元,是群外企業的5.29倍。集群內企業抵押貸款比例較低, 群外企業高達92.1%。集群內外中小企業從銀行融資能力差異明顯,產業集群有效提高了集群內中小企業銀行信貸融資能力。

二、集群內中小企業的資本結構

現代資本結構理論的開端是由財務專家莫迪利亞尼(Modigliani)與米勒(Miller)(1958)提出的MM理論。隨后在MM理論的基礎上,形成了權衡理論、代理成本理論、優序融資理論等。這些研究都是以強化企業邊界為背景的,所以在弱化了企業邊界的產業集群內,研究集群企業的資本結構將具有重要的意義。

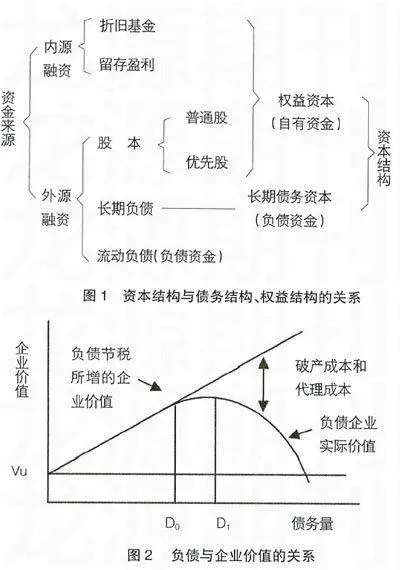

資本結構指企業各種長期資金來源的構成和比例關系。在通常情況,資本結構是指長期債務資本與權益資本的構成及比例。資本結構與債務結構、權益結構的關系如圖1所示。

從圖1可以看出,資本結構包括債務結構和權益結構。債務結構一般是指長期負債中銀行借款與企業債券的比例關系,而權益結構是權益資本中優先股、普通股和留存收益的比例關系。資本結構、債務結構、權益結構的構成及比例關系安排影響企業籌資成本、財務風險,進而影響企業價值。資本結構不僅揭示了企業資產的產權歸屬和債務保證程度,而且反映了企業融資結構以及融資行為是否合理。

目前常州市集群內中小企業資本結構不合理,在融資方面表現為融資結構不合理。其原因為內源融資不足,外源融資不暢。內源融資即通過初始投資形成的資本、折舊以及留存收益在自身內部進行的資金融通是常州中小企業主要資金來源,但經常無法滿足企業的資金需求;常州中小企業外源融資即通過股票和債券融資在現階段難度很大、比例極低,外源融資方式主要為銀行貸款。據抽樣調查顯示, 2010年常州市中小企業資金來源主要依靠企業自身資金積累,比重達90.3%,其他依次是向銀行貸款和民間借貸,比重分別為49.8%和10.3%。至2010年末,全轄區銀行業金融機構中小企業授信戶數達25 173戶,中小企業貸款余額為1 838.49億元,比年初增加201.35億元,占全市貸款余額的75.61%,向銀行負債融資成為集群內中小企業外源融資的主要來源。

在集群內企業資本結構中,如果負債過多,企業難以履行對債權人的承諾而出現兌付困難,出現財務危機、導致企業破產的可能增大。因此集群管委會應該據集群內部經營狀況和融資狀況,充分考慮投資和融資的各方面因素,合理安排資本結構,確定最優融資順序,適度負債,充分利用財務杠桿提高企業價值。

三、中小企業集群融資的價值分析

資本結構理論是基于企業價值最大化的目標,著重研究資本結構中的長期債務資本與權益資本構成及比例的變動對企業價值的影響。MM理論認為:在存在企業所得稅時,負債由于稅法允許利息支出作為費用以抵銷所得稅,為企業帶來稅收節約而增加企業價值。企業價值會隨著負債的持續增加而不斷上升,當負債達到100%時企業價值達到最大。而在現實中,隨著負債的增加,破產風險和代理成本也隨之增加。因此MM理論存在著重大缺陷。梅耶斯(Myers,1984)在 MM理論中引入了“財務危機成本(破產成本)”和“代理成本”的概念,提出了“權衡理論”。該理論認為:“財務危機成本”和“代理成本”的引入使企業債務的運用受到了限制,因此企業最優化的負債結構應當小于100%,是減稅收益與上述兩項成本“權衡”的結果。在“權衡理論”模型中負債與企業價值的關系如圖2所示。

從圖2可以看出,負債籌資達到D0點之前,稅收節約價值起完全支配作用。過了D0點,破產成本和代理成本發生作用,抵銷部分稅收節約價值,但負債帶來的稅收節約價值仍大于因此而產生的破產成本和代理成本,企業價值仍在上升從而將繼續籌集債務資本。到了D1點時,邊際節稅收益等于邊際破產成本和邊際代理成本,企業價值達到最大值,D1點是最佳資本結構點。超過D1點,增加負債帶來的稅收節約價值小于引起的破產成本和代理成本,企業價值趨于下降。

產業集群由于積極的地域化互動,集群內各中小企業之間血緣、地緣、業緣聯系,弱化了的企業邊界,賦予了資本結構一定的調整彈性,進一步使得集群內中小企業獲得相應的融資行為選擇的靈活性。這是一種弱化了的企業邊界所形成的產業集群特性,但弱化的企業邊界并不等于集群企業無邊界。考慮產業集群內各企業之間功能聯系和空間聯系所帶來的財務危機成本和代理成本的變化,結合上述價值權衡模型,本文對集群內負債籌資企業價值修正如下:

VL = Vu + T*B -αPV(F) -βPV(A)

Vu——無負債時企業價值;

T*B——稅收節約價值(T為企業所得稅率,B為企業負債價值);

PV(F)——財務危機成本的現值;

PV(A)——代理成本的現值。

α——財務危機成本修正系數。0≤α≤1,集群內部各企業因功能性和空間上的緊密聯系所形成的各相關企業之間的相互作用,在集群管委會的監督、控制和協調下對集群企業的財務危機成本將產生積極影響。α= 0表示集群效應的最理想狀態,集群管委會功能發揮處于最佳狀態, 集群信用環境處于完善狀態,集群企業之間信任最大化;α= 1表示區域內各企業處于非集群狀態,此時的產業集群已經是有名無實。

β——代理成本修正系數。0≤β≤1,集群內部各企業因功能性和空間上的緊密聯系所形成的各相關企業之間的相互作用,在集群管委會的監督、控制和協調下對集群企業的代理成本將產生積極影響。β= 0表示集群內企業邊界已經不復存在,信息處于完全對稱狀態,這是產業集群發展最理想的狀態;β= 1表示集群內企業處于諸侯割據的零散狀態,產業集群僅僅是各企業的堆積和簡單加和。

隨著產業集群的升級,α和β取值將越來越小,集群效應將獲得較大的上升空間,集群發展趨勢與α和β負相關。

總之,隨著集群經濟的輻射和區域經濟更高層次的發展,將不斷擴大產業集群效應,使中小企業在融資過程中受益, 特別是產業集群因功能聯系和空間聯系使中小企業在集群環境中獲得很大程度的融資靈活性,也使中小企業具有資本結構的調整空間。在最佳資本結構下,產業集群的融資優勢最終表現為代理成本和財務危機成本的降低,從而增加企業價值。

四、結束語

在現代企業融資活動中,為了實現企業價值最大化,一般把資本結構的構成及比例作為研究的重點,探討資本結構變動對融資結構和融資行為的影響,從而為科學進行融資決策提供依據。產業集群內各企業之間投資和融資存在高度的關聯性和緊密性,將一定程度上減緩宏觀經濟環境對企業本身的影響,抗風險能力大大增強,資本結構具有相對穩定性。但是隨著產業集群的升級和集群經濟的輻射,區域經濟更高層次的發展所帶來的投資機會的增加和外部環境的變化,集群內中小企業資本結構的構成及比例一定會發生改變。在最佳資本結構下,產業集群融資優勢最終表現為代理成本和財務危機成本的降低,從而增加企業價值。

【參考文獻】

[1] 王緝慈.地方產業集群戰略[J].中國工業經濟,2002(3).

[2] 唐晶,王娜.中小企業集群融資效應分析[J].工業技術經濟,2007(3).

[3] 謝啟標.集群中小企業融資的制約因素與完善對策[J].東南學術,2008(3).

[4] 張麗英.中外企業資本結構的比較分析[J].生產力研究,2006(3).

[5] 顧乃康,張超.國外資本結構動態性研究前沿探析[J].外國經濟與管理,2008(9).