母子公司發生股份支付的會計實務難點探究

2011-12-29 00:00:00張維賓胡杏賽鄭先弘

會計之友 2011年25期

【摘要】 文章針對集團內發生的結算企業與接受服務企業相分離的股份支付交易以及國際與國內相關會計規范的最新修訂,探討母公司與子公司發生股份支付交易的會計實務難點及其處理方法。

【關鍵詞】 集團內部;股份支付交易;結算企業;接受服務企業

2009年6月,國際財務報告準則理事會修訂了《國際財務報告準則第2號——以股份為基礎的支付》,其中新增了集團內主體間以股份為基礎的支付交易有關規范。我國財政部于2010年7月發布的《企業會計準則解釋第4號》,也相應對企業集團內部發生股份支付交易的會計處理作了原則性的規范。本文將主要探討上述規范在集團內不同企業間股份支付交易中的具體應用。

一、集團內不同企業發生股份支付的會計實務剖析

(一)關于結算企業的界定

無論國際財務報告準則還是我國企業會計準則均沒有直接對結算企業予以定義。實務界對此存在困惑。不少人以為結算企業就是接受服務而實施股權激勵的企業。而在企業集團內部不同企業之間發生的股份支付交易中,某些接受服務的企業,并沒有結算義務,其既不需要將自身的股份授予員工,又無需承擔未來支付員工現金的債務。

“結算企業”是指需要支付以股份為基礎的結算對價的企業,即在實施股份支付計劃中承擔結算義務的企業。結算對價可能是結算企業自身或其他企業的權益工具,也可能是承擔以股份為基礎的相關負債。結算企業可以與接受服務企業集一身,例如,A公司以其自身的權益工具對本公司員工進行激勵,則A公司在該項股份支付計劃中既是結算企業,又是接受服務企業。結算企業也可以與接受服務企業相分離,例如,B公司用其權益工具對其子公司的員工進行激勵,該子公司對股份支付交易無結算義務,則B公司在該項股份支付計劃中為結算企業,該子公司為接受服務企業。

(二)關于股份支付結算方式的認定

在集團內發生的結算企業與接受服務企業相分離的股份支付交易中,如何區分以權益結算的股份支付與以現金結算的股份支付,一般按下列原則進行。

1.結算企業對于股份支付結算方式的認定

對于結算企業而言,按是否以其自身權益工具結算為標準加以認定。結算企業以其自身權益工具結算的,應當將股份支付交易作為以權益結算的股份支付處理;除結算企業以其自身權益工具結算之外,均屬于以現金結算的股份支付。例如,母公司用其擁有的另一家子公司C的股份對子公司D的員工進行激勵,并因此而負有以子公司C的股份進行結算的義務,對該母公司而言,應作為以現金結算的股份支付處理。

2.接受服務企業對于股份支付結算方式的認定

對于接受服務企業而言,按其有無結算義務和授予本企業員工的是否為自身權益工具為標準加以認定。如果同一集團內接受服務企業在股份支付計劃中沒有結算義務或授予本企業員工的是其自身權益工具,則該項股份支付交易屬于以權益結算的股份支付;如果接受服務企業具有結算義務且授予本企業職工的是集團內其他企業的權益工具,則該股份支付交易屬于以現金結算的股份支付。上例中的子公司D,應作為以權益結算的股份支付處理。

由此可見,集團內部企業間的同一項股份支付計劃,結算企業與接受服務企業對于股份支付結算方式的認定,有可能不一致。

(三)投資方與被投資方發生股份支付交易的會計處理特點

在結算企業是接受服務企業投資方的情況下,應按授予日權益工具的公允價值或應承擔負債的公允價值確認為對接受服務企業的長期股權投資,同時根據是否以其自身權益工具結算分別進行會計處理:如果以其自身權益工具結算的,確認資本公積—其他資本公積;如果以集團內其他企業的權益工具結算或者以相當于自身及其他企業權益工具增值額的現金結算的,確認有關負債。結算企業在個別財務報表中會計處理的結果應全面反映交易的實質:股份支付與追加投資兩項業務的結合。

在接受服務企業為被投資方的情況下,應按授予日權益工具的公允價值或應承擔負債的公允價值確認激勵的成本費用,同時根據有無結算義務以及是否以自身的權益工具授予員工分別進行會計處理:如果有結算義務且授予本企業員工的是集團內其他企業的權益工具,確認有關負債;如果沒有結算義務或授予本企業員工的是其自身權益工具,則確認資本公積—其他資本公積。接受服務企業若對股份支付交易沒有結算義務,相當于接受投資方的無償捐贈,即使其員工被授予的是股份的現金增值權,也應當作為以權益結算的股份支付交易處理。

(四)編制合并財務報表有關的調整與抵銷

在結算企業為接受服務企業的母公司的情況下,還會涉及編制合并財務報表有關的調整與抵銷。這是母子公司之間發生股份支付交易的會計實務難點所在。

編制合并財務報表之前采用權益法對母公司個別財務報表調整時,對于集團內發生的結算企業與接受服務企業相分離的股份支付交易,確認母公司的投資收益必須考慮子公司實施股權激勵而發生的成本如何承擔的問題,即由母公司股東全額承擔還是按母公司股東與少數股東的持股比例共同承擔。這一問題會影響合并凈利潤、合并股東權益在歸屬于母公司股東與少數股東之間的分拆。本文將在第二部分舉例說明。

在按合并財務報表有關內部交易抵銷的原則進行抵銷時,對于集團內發生的股份支付交易,如果母公司為結算企業,子公司為接受服務企業,母公司以其權益工具或承擔以股份為基礎的債務對子公司員工進行激勵,母公司因此而增加的長期股權投資成本要與子公司因沒有結算義務而增加的資本公積相互抵銷。

需要說明的是:如果結算企業授予子公司員工的是股份的現金增值權,在等待期的各資產負債表日,結算企業與接受服務企業應分別根據現金增值權的公允價值變動進行調整。結算企業同時調整長期股權投資與其他應付款的賬面價值,接受服務企業同時調整有關成本費用與資本公積的金額。結算企業調整的長期股權投資價值和接受服務企業調整的資本公積金額,將隨著合并財務報表抵銷股權投資關系而消除,不會對合并財務報表產生實質性影響。

二、母公司與子公司發生股份支付交易的案例分析

(一)案例有關資料

E公司對其子公司——F公司的投資比例為60%,E公司對F公司的長期股權投資初始金額為6 000萬元,投資時 F公司股本為10 000萬元,其他的股東權益項目為零。E公司以其股票期權對F公司的10名高管人員實施股權激勵,F公司沒有結算義務,該項股份支付計劃已獲股東大會審議通過,授予日為2011年1月1日。經測算,該股份支付計劃涉及2011年度相關的成本費用為5 000萬元。F公司該年度未扣除股份支付成本的凈利潤為6 000萬元(已按合并日可辨認凈資產公允價值調整)。假定不考慮其他因素。

(二)結算企業與接受服務企業的有關會計處理

1.接受服務企業F公司的會計處理

在本案例中,結算企業與接受服務企業相分離。F公司為接受服務企業,且其沒有結算義務,應當在資產負債表日將該項股份支付交易作為權益結算的股份支付處理。F公司在2011年年末會計處理如下:(金額單位:萬元,下同)

借:有關成本費用5 000

貸:資本公積——其他資本公積5 000

在F公司2010年度的個別財務報表中,由于股權激勵計劃涉及了5 000萬元成本費用,因此,相應減少了F公司的凈利潤,扣除激勵成本后的凈利潤為1 000萬元(6 000

-5 000),即留存收益余額為1 000萬元,本案例為簡化不考慮所得稅費用。此外,F公司的資本公積相應增加了5 000萬元,F公司的所有者權益余額為16 000萬元(10 000+1 000+5 000)。

2.結算企業E公司的會計處理

E公司既是擁有F公司60%股份的投資者,又是該項股份支付計劃的結算企業, 以其自身權益工具結算,應當在資產負債表日按照授予日權益工具的公允價值確認對接受服務企業——F公司的長期股權投資成本的增加,同時確認資本公積。E公司在2011年年末有關會計處理如下:

借:長期股權投資——F公司5 000

貸:資本公積——其他資本公積5 000

在未來激勵對象行權時,上述其他資本公積5 000萬元轉入股本及股本溢價。

在E公司個別財務報表中,E公司對F公司的長期股權投資余額為11 000萬元(6 000+5 000)。

(三)母公司為結算企業的合并財務報表編制

在母公司為結算企業而子公司為接受服務企業的情況下,一些會計工作者感到困惑的是激勵員工的成本由誰承擔或怎樣承擔。國際與我國有關會計準則尚未對此作出具體規范。結合本案例探討實務中存在的以下兩種方法。

1.母公司股東與少數股東按持股比例承擔股份支付成本

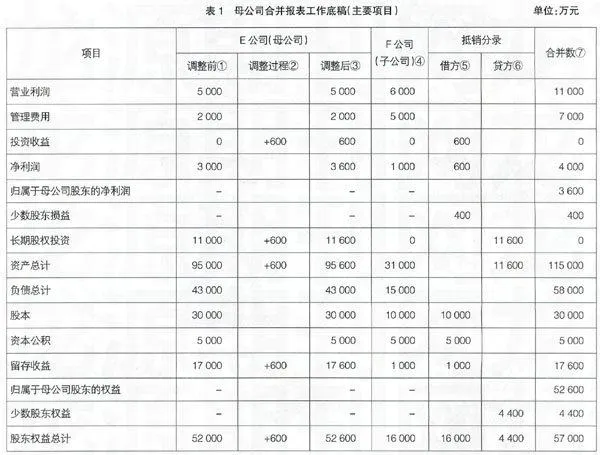

在編制合并財務報表時,對于E公司(母公司)的個別財務報表應當按權益法進行調整,即根據F公司(子公司)扣除股份支付成本后的凈利潤1 000萬元(6 000-5 000)按持股比例確認投資收益:

借:長期股權投資——F公司600(1 000*60%)

貸:投資收益 600

在上述會計處理中,控股股東E公司與少數股東完全按持股比例承擔F公司激勵員工的成本費用,因此,E公司確認的投資收益為600萬元[(6 000-5 000)*60%]。按權益法調整后,E公司的此項長期股權投資賬面價值為11 600萬元(6 000+600+5 000),少數股東權益金額應為4 400萬元(4 000+1 000*40%)。

E公司編制合并財務報表時,抵銷對子公司的股權投資關系的會計處理如下:

借:投資收益600(1 000*60%)

少數股東損益 400(1 000*40%)

貸:留存收益1 000

借:資本公積 5 000

貸:長期股權投資 5 000

借:股本10 000

留存收益 1 000 (6 000-5 000)

貸:長期股權投資——F公司 6 600(6 000+600或11 600

-5 000)

少數股東權益 4 400[(16 000-5 000)*40%]

需要說明的是,根據《企業會計準則解釋第4號》規定,結算企業是接受服務企業的投資者的,應當按照授予日權益工具的公允價值或應承擔負債的公允價值全額確認為對接受服務企業的長期股權投資,而接受服務企業確認為資本公積。本案例中,該股份支付交易引起母公司的長期股權投資成本增加,且引起子公司的資本公積同金額增加,但沒有改變子公司的凈資產金額(資本公積與費用同時增加5 000萬元),也不改變各股東對該子公司的持股比例,因此,子公司此部分資本公積的增加與少數股東權益無關。在編制合并財務報表時,母公司該項長期股權投資增加額應與子公司相關的權益增加額單獨進行抵銷,而不應當按持股比例進行抵銷。

假定F公司被合并時可辨認資產、負債的賬面價值與公允價值相同。E公司個別財務報表按權益法調整前的有關項目金額見表1第①欄,F公司個別財務報表有關項目的金額見表1第④欄。為簡化,部分項目作了歸并。在母公司股東與少數股東按持股比例承擔股份支付成本的情況下,本案例2011年合并財務報表的工作底稿編制見表1。

2.母公司股東全額承擔股份支付成本

在E公司(母公司)全額承擔股份支付成本的情況下,為編制合并財務報表而對母公司個別財務報表按權益法調整時,可以按以下程序處理:

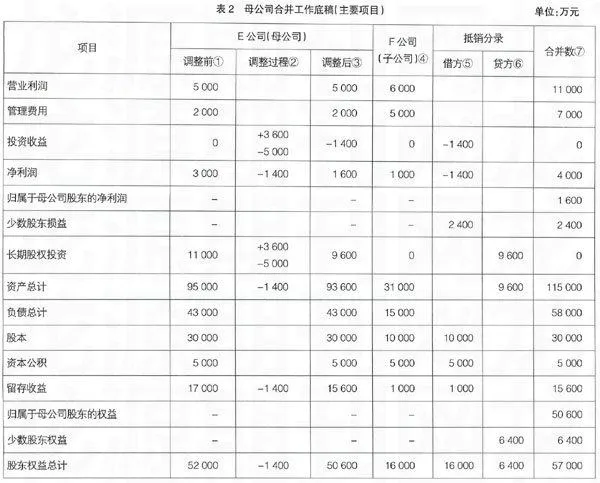

先根據F公司(子公司)未扣除股份支付成本的凈利潤6 000萬元按持股比例確認投資收益:

借:長期股權投資3 600(6 000*60%)

貸:投資收益 3 600

再按實施股權激勵實際發生的成本費用,全額沖減母公司投資收益和長期股權投資賬面價值:

借:投資收益 5 000

貸:長期股權投資——F公司 5 000

在上述會計處理中, 并沒有完全按照E公司持有F公司的股權比例確認投資損益,E公司作為結算企業用其權益工具對子公司的員工進行激勵,全額承擔了股權激勵的成本費用,因此,實際確認對F公司的投資收益為-1 400萬元(3 600-5 000)。按權益法調整后,該項長期股權投資賬面價值為9 600萬元(6 000-1 400+5 000,即16 000*60%),少數股東權益金額應為6 400萬元(4 000+6 000*40%,即16 000*40%)。

E公司編制合并財務報表時,抵銷對子公司的股權投資關系的會計處理如下:

借:投資收益-1 400(6 000*60%-5 000)

少數股東損益2 400(6 000*40%)

貸:留存收益 1 000

借:資本公積 5 000

貸:長期股權投資5 000

借:股本10 000

留存收益 1 000 (6 000-5 000)

貸:長期股權投資——F公司4 600 (6 000-1 400或

9600-5 000)

少數股東權益6 400 (16 000*40%)

在母公司股東全額承擔股份支付成本的情況下, 本案例2011年合并財務報表的工作底稿編制見表2。

3.兩種方法處理結果的比較

將表1與表2相比較,兩種方法處理的結果,合并凈利潤、合并股東權益的金額均相同,但對其在歸屬于母公司股東與少數股東之間的分配會有影響。結算企業E公司全額承擔激勵F公司員工的成本費用,與全體股東按持股比例承擔股權激勵的成本費用相比,E公司按權益法確認的投資收益減少2 000萬元(-1 400與600相比較),從而影響到歸屬于母公司股東的凈利潤和權益也減少2 000萬元。相應的,在結算企業E公司全額承擔對于F公司員工激勵成本的情況下,少數股東收益、少數股東權益均比全體股東按持股比例承擔股權激勵成本的相同指標多2 000萬元。此差額即按少數股東持股比例計算的股權激勵成本份額(5 000*40%),系這部分激勵成本由母公司股東承擔還是由少數股東承擔所致。

此外,在全體股東按持股比例承擔被投資企業股份支付成本的情況下,少數股東權益的金額(4 400萬元)與子公司可辨認凈資產公允價值的份額(16 000*40%)是不一致的;而在母公司股東全額承擔股份支付成本的情況下,少數股東權益的金額與子公司可辨認凈資產公允價值的份額完全一致,均為6 400萬元。

三、結論與啟示

在母公司為結算企業而子公司為接受服務企業的情況下,編制合并財務報表按權益法確認母公司投資收益以及將合并凈利潤在母公司股東與少數股東之間分拆時,必然會涉及子公司有關股份支付的成本是由母公司股東全額承擔還是由全體股東根據持股比例共同承擔的問題。解決上述問題必須與結算企業的界定相聯系。既然母公司作為股份支付計劃的結算企業,就理應以結算企業的身份全額承擔股份支付的所有成本,而不應當將其中的一部分轉嫁給沒有結算義務的子公司少數股東。

如果母公司股東全額承擔股份支付成本,母公司因股份支付追加的股權投資成本,實質上就是其承擔的用于子公司激勵員工的成本,會計處理的結果不會影響母公司股東與少數股東按其持股比例擁有子公司凈資產的份額。因此,少數股東權益的計量能夠與按合并日子公司可辨認凈資產公允價值持續計算的份額保持一致。

綜上所述,無論從結算企業的定義還是從少數股東權益計量的合理性考慮,母公司股東全額承擔股份支付成本的方法更加恰當。

【參考文獻】

[1] 陳德榮.關于《企業會計準則解釋第4號》三個問題的理解[J] .新會計,2010(10):32-34.