基于Lib-SVM的損益調整類財務報告舞弊識別模型研究

2011-12-29 00:00:00皇甫冬雪

會計之友 2011年25期

【摘要】 文章以2004—2009年間因調整損益而受到證監會處罰的56份年度財務報告為研究對象,采用Lib-SVM分類算法,將所有樣本分為訓練樣本和測試樣本,運用訓練樣本構建了我國上市公司損益調整類財務報告舞弊的識別模型,運用測試樣本檢驗了模型的預測精度。結果表明,識別效率較高的RBF核函數模型的預測精度達到86.67%,模型的總體正確率為87.5%。

【關鍵詞】 財務報告舞弊;識別模型;RBF核函數;線性核函數

一、問題的提出

我國上市公司財務報告舞弊通常基于兩類目的,一是為實現融資目的而調節利潤,包括隱瞞虧損或者為取得配股增發資格;二是通過隱瞞關聯方占款、關聯方擔保等行為,以實現大股東的特定利益,其結果將侵害中小股東的權益。據筆者對2004—2009年間受到證監會處罰的財務報告舞弊公司的統計來看,第一類以調節利潤為目的的舞弊行為占所處罰公司的55.13%,是我國上市公司主要的舞弊行為。在本文中,以第一類舞弊公司(本文稱其為損益調整類財務報告舞弊)為研究對象,基于支持向量機技術中的Lib-SVM算法,構建有效的損益調整類財務報告舞弊識別模型,為有關各方加強監管提供參考。

二、研究設計

(一)樣本的選取標準及數據來源

1.舞弊樣本的選取標準

本文以2004—2009年間因年度財務報告舞弊而受到證監會查處的公司作為舞弊公司,并選取其中以損益調整方式實施舞弊的公司為研究對象,并且僅包括因2001年以來的年報舞弊而被處罰的公司,不包括2001年之前的年報中舞弊的公司,也不包括半年報中舞弊的公司及非損益調整類舞弊公司。整理后得到56家年度財務報告舞弊公司的56個觀測值。

2.控制樣本的選取標準

本文選取的控制樣本必須同時滿足以下條件:與舞弊公司同行業、同一上市地點;與舞弊公司資產規模相當(選取規模最接近的公司)。整理后同樣得到56家非舞弊公司的56個觀測值。

3.數據來源

舞弊公司的確定來源于證監會網站公布的處罰公告,經逐個整理得到。舞弊公司及控制樣本財務數據和治理機制數據來源于國泰安經濟研究數據庫(CSMAR)。

(二)變量的選取

1.被解釋變量

被解釋變量為財務報告舞弊(FFS, Fraudulent Financial Statement),該變量為二元變量,某公司在某年度實施了損益調整類財務報告舞弊,該變量取值為1;否則取0。

2.解釋變量

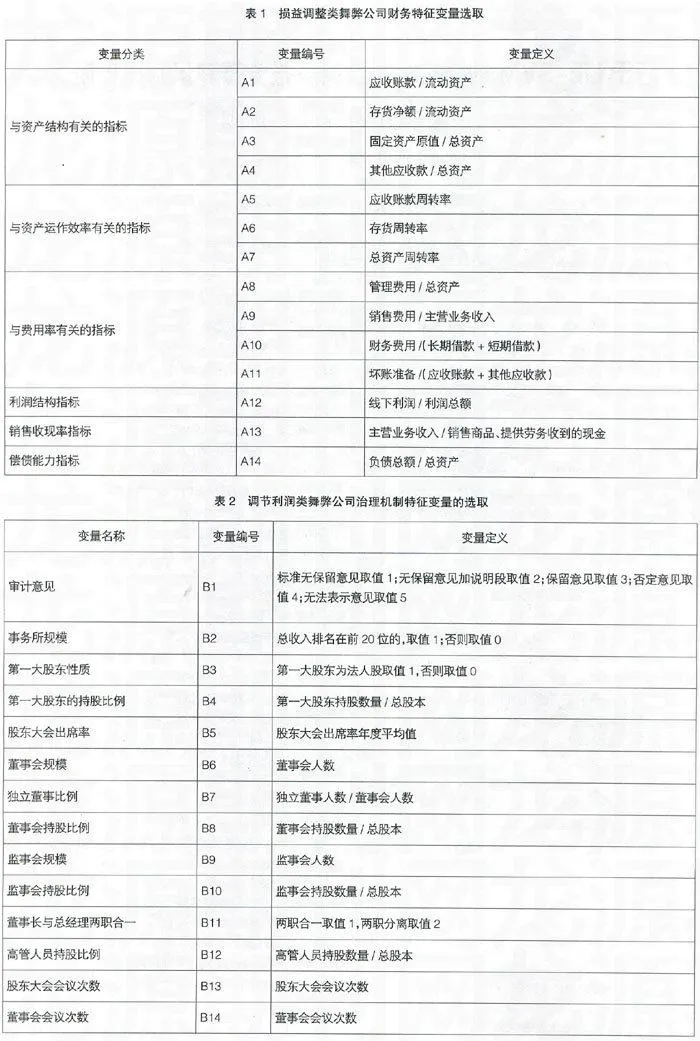

我國上市公司主要通過虛增主營業務收入、隱瞞主營業務成本、隱瞞期間費用、少提減值準備等方式虛增利潤,而這些舞弊方式將直接影響到企業資產結構、利潤結構和現金流量結構,進而影響企業的資產運作效率。以此為基礎,結合國內外已有的研究成果,本文選取的第一類解釋變量包括以下14個財務特征指標。具體內容如表1。

另外,財務報告舞弊的順利實施通常與薄弱的公司治理機制有關。而公司治理機制分為內部治理結構和外部治理機制兩方面。內部治理結構包括股權結構、董事會特征、審計委員會、高層管理團隊和內部審計師;外部治理機制包括外部審計師和監管機構。當內部治理結構和外部監管機制失效時,財務報告舞弊的機會就會大大增加。由以上分析,結合國內外已有的研究成果,本文選取的第二類解釋變量包括以下14個公司治理特征指標,具體內容如表2。

(三)模型的選取

財務報告舞弊的識別,即判斷某一公司是否存在舞弊行為,其本質上是一個分類問題。根據分類模型研究領域的最新進展,支持向量機(SVM)算法以其較強的模型泛化能力和較高的識別效果,已經成為常用的分類模型之一。目前,支持向量機算法在財務危機預警研究領域已得到初步運用。結果表明,運用該算法構建的財務危機預警模型,效果優于Probit判別方法、Logistic回歸模型和人工神經網絡(ANN)技術。

因此,本文引入Lib-SVM支持向量機技術,將損益調整類舞弊公司按照舞弊年限分為兩組,一組用來構建財務報告舞弊識別模型,另一組用來檢驗模型的預測精度,并以預測精度的高低作為檢驗模型預測效果的依據,判斷模型在后續年限中的適用性和泛化能力。

同時,由于Lib-SVM算法的核函數形式包括RBF核函數、線性核函數、多項式核函數、指數基核函數等多種形式,其中,RBF核函數穩定性較強,而在某些情況下線性核函數的預測精度也會高于RBF核函數,因而,本文選擇RBF核函數和線性核函數分別構建識別模型,并采用一種基于交叉驗證的網格搜尋的方法來確定RBF核函數的兩個關鍵參數C和γ的取值;采用逐步搜尋的方法確定線性核函數的關鍵參數C的取值。

三、解釋變量的顯著性檢驗、Lib-SVM識別模型的構建及結果分析

(一)解釋變量的459xR9vCWF2yauYrh0oS6g==顯著性檢驗

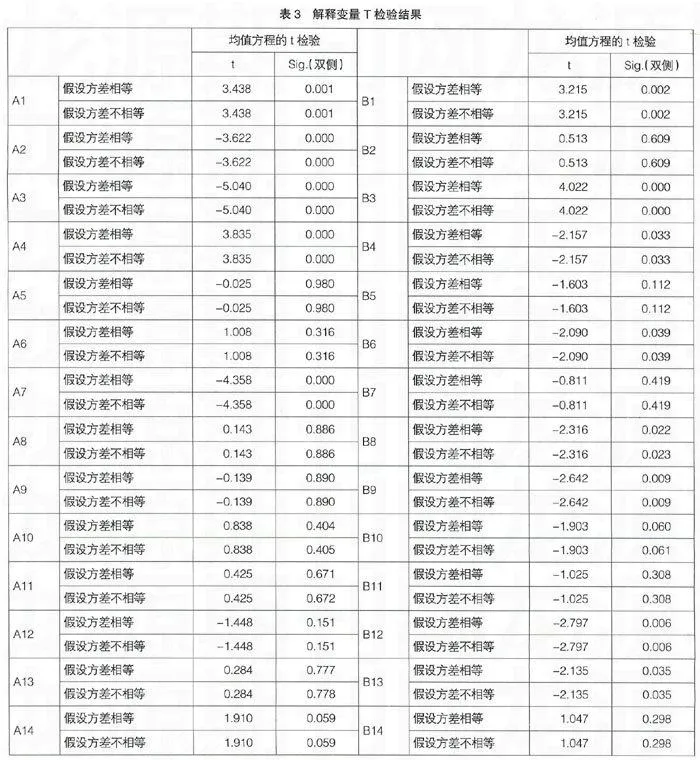

根據前述的研究設計,本文以2004—2009年間因調節利潤舞弊而受到證監會處罰的56個公司作為舞弊樣本,按一定標準選取了56個非舞弊公司作為控制樣本,并選取了14個財務特征指標和14個公司治理特征指標作為解釋變量。為保證模型的識別效率,本文先采用兩獨立樣本T檢驗的方法對28個解釋變量的顯著性進行檢驗,并將通過顯著性檢驗的指標作為構建模型的基礎。檢驗結果如表3所示。

檢驗結果表明,確定的28個解釋變量中,共有13個指標在5%的水平上顯著。其中,財務特征指標5個,具體為:應收賬款占流動資產的比例、存貨占流動資產的比例、固定資產原值占總資產的比例、其他應收款占總資產的比例和總資產周轉率;治理機制特征指標為8個,包括審計意見、第一大股東股權性質、第一大股東持股比例、董事會規模、董事會持股比例、監事會規模、股東大會會議次數和高管持股比例。

(二)Lib-SVM識別模型的構建

根據上述選出的具備顯著性的13個指標,運用Lib-SVM算法構建損益調整類財務報告舞弊識別模型。為驗證模型的泛化能力,本文將2001—2006年的所有舞弊公司和配對公司分為兩組,其中,2001—2003年的公司作為訓練樣本,2004—2006年的公司作為測試樣本,運用前三年的數據作為訓練集構建模型,模型對2004—2006年的分類情況預測精度越高,表明模型的泛化能力越強,在后續年度運用的效果越好。

1.Lib-SVM算法RBF核函數識別模型的構建與檢驗

首先將全部樣本經過歸一化處理,然后將2001—2003年的公司數據輸入Lib-SVM程序,經過交叉驗證的網格搜尋確定RBF核函數的C和γ取值結果如圖1所示。

由圖1可以看出,將2001—2003年調節利潤舞弊公司作為訓練樣本,確定的Lib-SVM算法RBF核函數參數為C =2048,γ=0.00048828125。

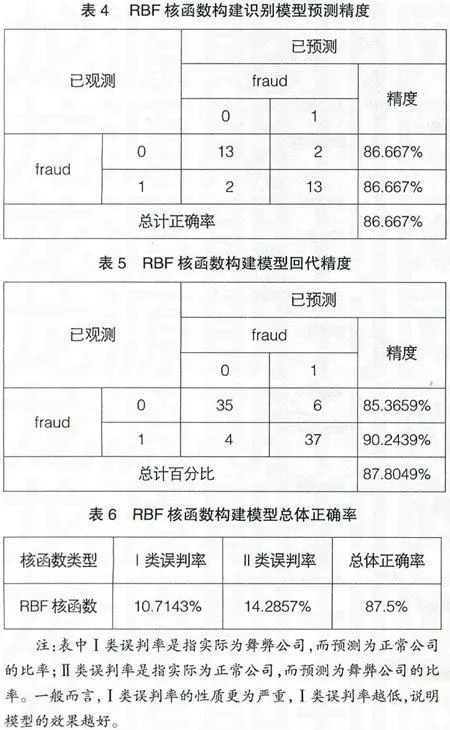

運用參數為C=2048,γ=0.00048828125的RBF核函數和2001—2003年調節利潤類舞弊公司數據構建識別模型,再運用所建模型對2004—2006年的公司進行預測,預測精度為86.667%。具體如表4、表5、表6所示。

2.Lib-SVM算法線性核函數識別模型的構建與檢驗

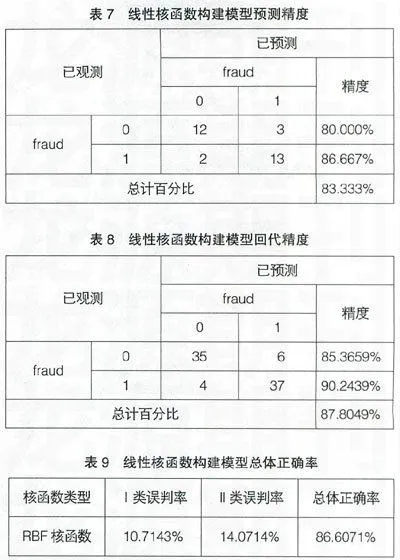

同理,采用Lib-SVM算法線性核函數根據2001—2003年的數據構建模型,并對2004—2006年的數據進行預測,確定的線性核函數參數C=750,預測精度為83.333%。具體結果如表7、表8、表9所示。

由上述各表可以看出,以2001—2003年的損益調整類舞弊公司作為訓練樣本集,構建模型后,以2004—2006年的調節利潤類舞弊公司作為測試樣本集,結果表明RBF核函數的預測精度為86.667%,線性核函數的預測精度為83.333%,兩者的預測精度都較高,說明識別模型的泛化能力較強,可用于后續年度財務報告舞弊的識別。比較而言,在構建調節利潤舞弊識別模型時,RBF核函數的預測精度相比線性核函數更加穩定。

從模型的總體正確率來看,采用支持向量機算法構建模型,無論是采用RBF核函數還是線性核函數,Ⅰ類誤判率均在10%左右,總體正確率均高于85%。說明模型結果對于識別損益調整類舞弊具有較高的參考價值。

四、研究結論與不足

(一)研究結論

1.損益調整類財務報告舞弊公司的顯著特征。本文研究結果表明,從財務特征方面來看,舞弊公司的資產構成和資產運作效率顯著不同于非舞弊公司;從治理機制特征方面來看,舞弊公司有8個指標顯著不同于非舞弊公司,包括審計意見、第一大股東股權性質、第一大股東持股比例、董事會規模、董事會持股比例、監事會規模、股東大會會議次數和高管持股比例。

2. Lib-SVM舞弊識別模型的效果。在損益調整類財務報告舞弊識別模型的構建方面,本文分別運用Lib-SVM算法的RBF核函數和線性核函數,構建了損益調整類財務報告舞弊的識別模型。結果表明,采用2001—2003年的數據構建出的識別模型,對2004—2006年的數據具備較強的預測能力,RBF核函數模型的預測精度達到了86.667%,總體正確率達到了87%;線性核函數的預測精度達到了83.333%,總體正確率達到了86.607%,說明運用支持向量機技術構建損益調整類財務報告舞弊的識別模型,可以為有關各方識別后續年度的財務報告舞弊行為提供參考。

(二)研究局限性

本文在構建損益調整類財務報告舞弊識別模型時,未考慮財務特征中的動態指標,可能會影響到模型的預測效果,有待在后續研究中繼續完善。

【主要參考文獻】

[1] Uzun H,Samuel H Szewczyk,Raj Varma.Board Composition and Corporate Fraud[J].Financial Analysts Journal,2004,(5/6):33-43.

[2] Jensen. M.C.The Modern Industrial Revolution, Exit and the Failure of internal Control Systems[J]. Journal of Finance, 1993,48(3):831-880.

[3] Jensen, M. Meckling, W. The theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976(4):305-360.

[4] 朱學義,孫自愿等.企業經營者年薪制、期權股權激勵及管理層收購方案設計總結報告[R]. 江蘇省財政廳科研項目,2003.

[5] 王澤霞.識別上市公司管理舞弊之預警信號[M].上海:上海三聯書店,2007:72-88.

[6] 袁樹民,楊召華.上市公司財務舞弊與關聯方交易[J].財會通訊(學術版),2007(1):37-40.

[7] 薛祖云,黃彤.董事會、監事會制度特征與會計信息質量——來自中國資本市場的經驗分析[J]. 財經理論與實踐,2004(7):85-89.

[8] 侯曉紅,李琦,羅煒.大股東占款與上市公司盈利能力關系研究[J].會計研究,2008(6):77-84.

[9] 程新生.公司治理、內部控制、組織結構互動關系研究[J].會計研究,2004(4):14-18.