影響資源開發企業社會責任履行的因素分析

2011-12-29 00:00:00湯琦瑾宋勤

會計之友 2011年25期

【摘要】 文章從使用者成本的角度出發,采用了多元回歸的方法,對影響資源開發企業超額利潤,進而影響社會責任履行的因素作了實證分析,分析結果表明,資源開發企業安全支出較少、資源所有者權益嚴重缺失、資源開發企業的考核和激勵分配基準短期化以及現行資源稅制存在缺陷是對資源開發企業社會責任履行產生負向影響的因素,現行價格調節基金的征收是對資源開發企業社會責任履行產生正向影響的因素。在此基礎上,對如何建立自然資源會計以促進資源開發企業對社會責任的履行提出了一些建議。

【關鍵詞】 使用者成本;超額利潤;資源開發企業社會責任;自然資源會計

一、引言

由于自然資源本身的稀缺性和不可再生性以及可持續發展理念賦予資源性產品價值的增值,我國自然資源性產品消費需求不斷上升,上市公司中采掘業企業的各項利潤指標明顯高于制造業等其他行業的企業,產生了一定的超額利潤。但是在追逐更多經濟利益的過程中,由于使用者成本補償不足造成的資源開發企業忽略環境保護、安全生產等社會責任的事件層出不窮,特別是2010年我國重大的環境污染事件之一——紫金礦業事件的發生使得上市公司的社會責任履行問題再度引起了全社會的關注。作為社會大系統循環中的一個子系統,資源開發企業不僅僅要實現財富的增長,而且更應該履行其應有的社會責任。其社會責任的履行有助于消除資源詛咒現象,有利于加強對資源的保護利用,從而實現資源開發利用節約經濟、企業社會財富與社會責任履行共同雙贏的目的。本文試圖從資源開發企業支付使用者成本的角度出發,通過實證分析來解釋資源開發企業產生超額利潤進而影響社會責任履行的影響因素,并在此基礎上對如何建立自然資源會計以促進資源開發企業對社會責任的履行提出了一些建議。

二、理論分析與研究假設

(一)負向影響因素

1.資源開發企業生產成本補償不足,安全支出較少。安全生產支出是資源開采企業生產成本的重要組成部分。但根據《高危行業企業安全生產費用財務管理暫行辦法》,比較高的石油每噸原油也僅是17元,每千立方米天然氣僅5元。就是在《高危行業企業安全生產費用提取和使用管理辦法(征求意見稿)》中,有所提高的各類煤礦原煤單位產量安全費用提取標準也僅是:煤(巖)與瓦斯(二氧化碳)突出礦井噸煤30元;其他井工礦井噸煤15元;露天礦噸煤5元。企業從利潤的角度考慮,往往只按照規定的最低要求提取。安全生產支出不足總體上表現在2008年和2009年滬深兩地所有采掘業上市公司的安全生產費用的提取數分別只占其凈利潤的6.7%和5.83%,并沒有隨利潤的增長而增長。在企業具體表現為日常生產安全投入不足和安全生產事故賠償較低,造成了生產基礎設施陳舊老化、災害事故頻繁發生,企業履行社會責任不力。資源開發企業的凈利潤的獲得是以安全支出不足為代價的,這也促成了資源開發企業超額利潤的形成(賀紅艷、湯琦瑾、王湘衡,2010)。

故提出假設1:資源開發企業的凈利潤與其安全支出不呈相關關系。

2.資源開發企業資源成本補償不足,資源所有者權益嚴重缺失。資源資產的價值主體包括資源資產的所有者、資源資產的管理者和資源資產的經營者,他們分別享有資源資產的所有權權益、管理權權益和使用權權益(湯琦瑾,2008)。這些價值主體應分別對資源開發企業的收益享有應有的份額。然而不僅我國現行的非再生能源資源定價中各組成部分的補償不足,而且非再生能源資源定價機制中也缺乏與資源價值補償相對應的制度安排(李國平、華曉龍,2008),資源收益相關主體利益分配被扭曲(武盈盈,2009),這也使得資源開發企業形成了一部分超額利潤,同時進一步制約了資源開發企業社會責任的履行。國家對礦產資源的所有權權益,主要表現為礦產資源補償費率和礦業權使用費,但這兩項補償一直以來偏低。我國礦產資源補償費標準按礦種分別以銷售收入的0.5%~4%的費率計征。但是國際上多數國家,多數礦產資源的權利金費率都在2%~8%之間。礦業權使用費是國家對礦產開采企業使用礦產所征收的所有權費用,僅僅以礦區面積為基數按固定數額來征收且規定了每平方米的征收最高限額,由于這一征收辦法沒有體現資源的現時價值,而資源產品的價格近幾年來不斷上漲,所以資源產品的大部分利潤被留在了資源開發企業,而沒有上繳給國家,很明顯,這部分超額利潤的形成是以國家資源所有權收益補償的犧牲和企業社會責任的履行不足為代價的。

故提出假設2:資源開發企業的凈利潤與其礦業權使用費和資源補償費均不呈相關關系。

3.資源開發企業的考核和激勵分配基準偏重于以短期利潤的完成為基礎。從赫姆斯特姆和米爾格羅姆(Holmstrom and Milgrom,1991)的多任務委托代理模型的基本結論來看,當一個代理人從事多項工作時,對任何給定工作的激勵不僅取決于該項工作本身的可觀測性,而且取決于其他工作的可觀測性。如果委托人期待代理人在某項工作上花費一定的精力而該項工作又不可觀測,那么,激勵工資也不應該用于任何其他工作(張維迎,1996)。也就是說,如果工作任務的獎酬主要是基于利潤的完成的話,代理人就會把大部分的工作精力主要集中在短期利潤的完成上,而不去注重企業的長遠利益和資產的長期效益等方面。由于資源開發企業的薪酬分配多是以利潤為考核基準且資源開發企業存在超額利潤,這往往會促成這類企業員工薪酬的高額分配,這種基于利潤的薪酬分配所帶來的個人高額收益,往往促使資源開發企業更進一步采取短期行為去獲得更多的利潤,譬如加速對自然資源的開采而不注重資源開發的保護,從而對資源開發企業社會責任的履行產生了一定阻礙。

故提出假設3:資源開發企業的凈利潤與其員工薪酬呈正相關關系。

(二)正向影響因素

我國對資源開發企業的超額利潤的調節主要通過資源稅和價格調節基金的征收來實現。資源稅征收采取“普遍征收,級差調節”的原則,旨在消除資源條件優劣對納稅人經營所得利益影響并促進國家資源的合理開發、節約使用和有效利用與配置;價格調節基金是當資源性產品的價格和供求關系發生波動時,用于平抑資源的市場價格和穩定市場而征收的一種專項基金,所以二者都會對超額利潤起到一定的調節作用,以促進對資源開發企業的利益在國家、地方政府、企業以及員工之間的公平分配,調節收入差距,進而可以強制性地對資源開發企業的社會責任履行起到促進作用。

故提出假設4:資源開發企業的凈利潤與其資源稅和價格調節基金均呈正相關關系。

三、研究設計

(一)變量設計

根據以上假設,筆者主要選取了以下一些設計變量:

1.安全支出。這里采用安全生產費用的提取數作為替代變量。理論預期其與凈利潤不呈相關關系。

2.礦業權使用費和資源補償費。我國礦業權使用費包括探礦權使用費和采礦權使用費,由于大多數資源開發企業尚未對探礦權使用費進行披露,故這里采用采礦權使用費來度量礦業權使用費。此外使用應交礦產資源補償費來度量資源補償費變量。理論預期二者均與凈利潤不呈相關關系。

3.員工薪酬。本文采用應付職工薪酬來度量該變量,理論預期該指標與凈利潤呈正相關關系。

4.應交資源稅和價格調節基金。應上繳的資源稅和價格調節基金越多表明企業所創造的凈利潤也越多。理論預期其與凈利潤均呈正相關關系。

另外,還選取了以下控制變量:

1.營業收入總額。由于近年來市場上資源性產品價格和銷量的快速上升,故較高的營業收入總額可能會帶來較高的凈利潤。

2.企業規模。企業的規模越大,所創造的凈利潤相對要多一些,這里采用資產總額作為企業規模的替代變量。

(二)模型建立

Netprofit=α+β1Revenue+β2Asset +β3 Safe +β4 Charge +β5 Fee +β6 Wage +β7 Tax +β8Fund+ε

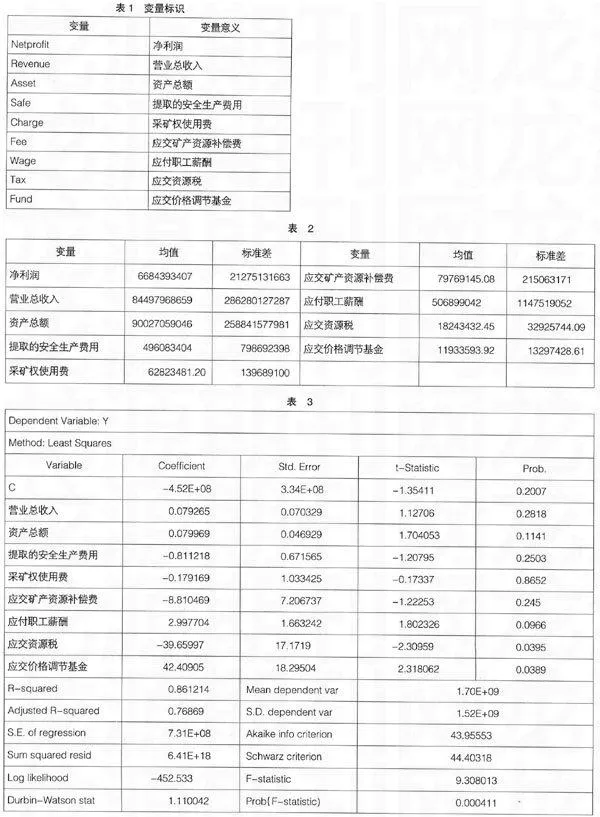

各變量標識如表1所示。

(三)樣本的選擇和描述性分析

筆者對巨潮網公布的2008—2009年期間所有采掘業上市公司的年報數據進行了手工選取,并剔除了ST類上市公司,最終得到70個有效樣本。其描述性統計分析如表2。

四、統計分析

本文使用Eviews統計軟件對模型進行了回歸分析,其結果如表3。

分析結果表明,該模型從整體上看是顯著的(F=9.308013,

P=0.000411)。模型解釋力非常好,其R-squared值為0.861214,調整后的R-squared值為0.76869。可以發現,在控制了其他因素的影響下,大部分設計變量相關性與理論預期假設相一致。提取的安全生產費用與凈利潤不呈相關關系,與假設1相一致。采礦權使用費和應交礦產資源補償費與凈利潤不呈相關關系,與假設2相一致。應付職工薪酬在10%水平下顯著且與凈利潤呈正相關關系,與假設3相一致。應交價格調節基金在5%水平下顯著且與凈利潤呈正相關關系,與假設4相符。然而,應交資源稅在5%水平下與凈利潤呈負相關關系,這與假設4預期正相關是相反的。

五、研究結論

通過以上分析可知,由于資源開發企業生產成本中的安全生產支出不足,提取的安全生產費用沒有隨企業的利潤增長而增長,這不僅不利于資源開發企業安全生產設施的改造和更新,而且不利于提高員工的安全保護,進而影響企業的長期發展;由于資源開發企業資源成本補償不足,資源所有者權益嚴重缺失,礦業權使用費的征收并未體現資源的本身價值;礦產資源補償費的征收尚未與資源性產品所獲利潤相配比,造成資源開發企業開發成本費用偏低;資源開發企業的考核和激勵主要基于利潤進行分配,促使企業采取短期行為產生超額利潤。這些因素無一不對資源開發企業社會責任的履行產生一定的消極作用,而價格調節基金對資源開發企業的超額利潤起到了一定的調節作用,故它對企業社會責任的履行可以起到很好的促進作用。但是,資源稅對超額利潤的調節產生了反作用,凈利潤越高,應交資源稅反而越低,這說明資源開發企業不僅對生態成本等的補償不足,而且現行的除2010年在新疆和西部地區進行的原油、天然氣產品從價計征的資源稅改革試點外,主要采取的從量計征方式象征意義大于節約資源的實際意義,對企業社會責任的強制履行并沒有起到有效的作用。以煤炭資源為例,根據國土資源部門掌握的統計數據顯示,我國目前煤礦的回采率平均只有35%,一些鄉鎮煤礦回采率僅為15%,還有一些個體煤礦回采率甚至低于10%,這就意味著一座儲量為100萬噸的煤礦,開采不到10~15萬噸就可能被廢棄,地下還有85~90萬噸煤炭資源沒有開采利用。我國煤炭資源在開采過程中的浪費嚴重,資源的回采率如此之低,與現行的資源稅實行定額稅率,并且稅負較輕有很大的關系。

六、對完善自然資源會計的啟示

隨著可持續發展理念帶給人們對自然資源價值新的認識以及創建資源節約型社會和提高資源的利用率這些觀念的深入,我們有必要建立自然資源會計對自然資源資產的價值活動進行完整的反映和管理。那么如何通過自然資源會計的建立來消除資源開發企業的一部分超額利潤,從而達到資源開發企業切實履行其社會責任,以上因素的研究給自然資源會計的建立帶來了一些新的啟示。

第一,在現行財務會計安全生產支出的提取和使用分別核算的基礎上,需要把安全生產支出的預算工作納入自然資源會計體系中,考核其資金的使用效率,并將其與安全生產費用投入后所獲得的結果相匹配,以促進企業適時做好各項安全生產工作,發揮資金的長遠效益。

第二,我們通過上市公司的年報發現,由于近年來國家加大了對自然資源開發企業的資源環境的保護力度,一些重大的節能減排和安全改造資金被用于企業的各項重點工程中,然而這些資金的投入與支出及其使用效益在報表上沒有完整地得到體現。如果現在資源開發企業還沿用傳統的財務會計計量模式,有很多重要的業務就會被遺漏,因而應當統一自然資源開發企業的會計核算,制定自然資源會計核算規范,把所有的資源開發企業納入全面的自然資源會計核算體系,并出具詳盡的自然資源會計報告。

第三,我們在整理采掘業上市公司的年報數據時還發現,這些上市公司所繳納的與資源環境補償相關的各種費用名目繁多。這些名目有水土流失費、造育林費、河道維護費、應交水資源補償費、土地復墾費、環境治理恢復保證金、排污費等。這些費用的信息僅僅在報表附注中給予了披露,且信息十分不完整,有的上年披露了,次年沒有給予披露。這些費用在各上市公司中沒有規范統一的名稱,也沒有統一的征收標準,這往往會加重這些公司的費用負擔,也會給這些公司帶來報表操縱的可能性。因而,考慮如何把這些費用項目與礦產資源補償費進行統一合并以及建立合理的自然資源會計科目對這些費用進行完整核算迫在眉捷。

第四,目前采礦權使用費是作為無形資產核算的,并在一定期間內進行轉銷,計入相應的期間費用,這使得企業往往不愿意承擔高額的采礦權使用費。采礦權使用費是國家將礦產資源采礦權出讓給采礦權人,并按規定向采礦權人收取的使用費,它應該體現資源的所有權價值,因而筆者認為應當設立自然資源資產一級科目,并按不同種類的自然資源資產下設二級科目,該科目對開采取得的自然資源的初始價值進行核算。這一初始價值就可以通過采礦權使用費來衡量,將采礦權納入自然資源資產范疇,并在一定期間按月度攤銷進入資源產品的生產成本中,使其與資源產品收入相配比。這有助于資源所有權收益從資源開發企業向國家轉移,減少資源開發企業超額利潤的積累,實現公平的資源開發企業所有權收益分配。

第五,我國一直以來沒有上市公司環境信息披露的強制制度,深圳證券交易所與上海證券交易所曾先后發布了《深圳證券交易所上市公司社會責任指引》和《上海證券交易所上市公司環境信息披露指引》,要求上市公司在年度社會責任報告中披露或單獨披露強制性和自愿性環境信息,旨在引導各上市公司積極履行在環境保護等領域的社會責任。但有一些公司在這方面報告中報喜不報憂,沒有提供準確的數據和信息。如果環保部一直在做的《上市公司環境信息披露指南》能夠盡快出臺并相應納入到企業社會責任會計報告制度中,將在環境信息披露方面提供一個清晰標準的范本,有助于政府和其他社會公眾對其進行參照查閱,為其實現各自的目的提供有效的數據信息,同時也將增加資源開發企業信息披露的透明度,促進資源開發企業履行社會責任。

【參考文獻】

[1] 湯琦瑾.資源資產及其權益關系[J].新疆財經,2008(3):47-48.

[2] 武盈盈.資源產品利益分配問題研究——以油氣資源為例[J].中國地質大學學報(社會科學版),2009(2):26-30.

[3] 張維迎.博弈論與信息經濟學[M].上海三聯書店、上海人民出版社,1996.

[4] 李國平,華曉龍.我國非再生能源資源定價改革構想[J].華東經濟管理,2008(6):33-38.

[5] 賀紅艷,湯琦瑾,王湘衡.資源開發的“財富悖論”探究——基于收益分配視角[J].審計與經濟研究,2010(1):93-99.