上市公司碳管理信息披露框架的國際比較與啟示

2011-12-29 00:00:00王澤田譚婧張巧良

會計之友 2011年25期

【摘要】 文章通過對國內外關于碳管理信息披露的理論與實踐的比較研究發現,目前,不存在統一的披露框架,企業的碳管理信息披露主要屬于自愿披露的范疇,所披露信息的可比性不強。碳管理信息披露的國際趨同是一個漫長的過程,建議應進一步關注制約碳信息披露質量的因素,并加強研究碳管理信息披露如何通過資本市場的信號傳遞影響企業價值。

【關鍵詞】 碳管理;信息披露;框架比較

碳排放問題是一個經濟問題,更是一個政治問題。各國減排責任的界定、國際間關于氣候問題的談判、國家碳減排監管政策的制定都依賴于精確的碳排放數據;同時,碳信息披露也將通過向資本市場的信號傳遞對企業價值產生較大的影響。

2009年,國際會計師聯合會(The International Federation of Accountants,IFAC)的13個成員組織、氣候披露準則理事會(Climate Disclosure Standards Board,CDSB)、威爾士親王可持續性會計項目(The Prince of Wales Sustainability Accounting Project)聯合簽署了致出席哥本哈根大會的世界各國領導人的一封公開信,呼吁由一個獨立的、利益相關方主導的,承擔適當公眾授權受托責任的準則制定機構來制定一套單一的、被普遍接受的氣候變化披露準則。關于碳信息披露的研究,在實踐領域占權威地位的是碳信息披露項目(CDP,Carbon Disclosure Project),由此,也引發了學術界對CDP信息決策有用性的質疑;至于企業如何進行碳信息披露,則存在CDSB、普華永道會計公司(PricewaterhouseCoopers,PwC)、氣候風險披露倡議(Climate Risk Disclosure Initiative,CRDI)等機構和組織起草的氣候風險披露框架,全球報告倡議組織(Global Reporting Initiative,GRI)的第三代《可持續發展報告指南》(簡稱G3)也涉及碳排放披露的相關內容;美國證券交易委員會(Securities and Exchange Commission,SEC)于2010年1月27日發布的《氣候變化披露指南》(Commission Guidance Regarding Disclosure Related to Climate Change,以下簡稱《解釋性指南》)被認為是經濟系統內關于氣候變化信息披露的首部規定。

權威披露準則的缺位將嚴重影響企業碳信息披露的質量。本文基于財務視角,對上述碳信息披露實踐、披露框架及理論界相關的國際研究前沿進行比較與綜述,旨在鑒別企業碳信息披露的最佳實踐,為我國碳信息披露理論與實踐起到拋磚引玉的作用。

一、CDP調查與企業碳信息披露

2000年,由包括美林、高盛、匯豐銀行、美國國際集團等在內的全球主要法人投資機構共計35家,共同發起碳信息披露項目(CDP),用來評估氣候變遷對企業造成的風險與機會。作為一個獨立的非營利性組織,CDP旨在開辟一條專門針對氣候變化的披露渠道,為投資者、非政府組織(NGOs)以及政策制訂者的決策提供信息支持。2003年至2009年,CDP對富時全球指數中位列前500名的大企業實施了七次大規模的企業碳信息問卷調查(以下分別簡稱為CDP1-7)。CDP調查對企業碳信息披露內容具有很強的導向功能,且影響到碳信息的披露質量。

CDP的調查內容處于不斷的改進與完善過程中。CDP1、CDP2的調查問卷包括3部分:1.企業應對氣候變化的治理與戰略;2.企業溫室氣體排放的具體數據;3.企業采取的具體的減排措施。同時,CDP2通過計算企業的氣候變化領袖指數,開始了將問卷的定性答案定量化的探索。隨調查的深入,CDP問卷的內容逐步完善,CDP3增加了對公司董事層相關職責界定的調查、對減排技術創新投入及其商業化前景的調查、公司的能源成本結構的調查;CDP4增加了溫度升高、海平面升高等具體氣候因素對企業經營帶來的有形風險的考察;CDP5對溫室氣體核算的調查具體化,希望企業分范疇披露排放數據,并對汽車及配件、電力、交通運輸、建筑、化學等行業作了補充調查;CDP6對CDP5的問卷內容進行了重新歸類及細化;CDP7則對CDP6的問題又做了進一步細化。

總體而言,CDP問卷由原來的三部分擴展為四部分內容:1.企業面臨的與氣候變化有關的風險和機遇;2.企業的溫室氣體盤查核算;3.企業溫室氣體減排情況;4.企業應對氣候變化的治理安排。另外,CDP還根據收集的數據構建了氣候領袖指數(Climate Leadership Index,CLI)、碳信息披露領袖企業指數(Climate Disclosure Leadership Index,CDLI)等指標,試圖對企業的碳減排業績和信息披露質量進行評價。

CDP調查內容的不確定性影響到企業所披露碳信息的決策有用性。對與CDP簽署協議的87位投資人的調查顯示,其中的77%將氣候變化視為投資決策和資產配置的要素來考慮,但大部分投資人尚未將CDP資訊整合入金融分析中。Robert (2005)、Dennis (2008)認為自愿性披露的內容過于富有彈性,影響信息的可比性、客觀性和可靠性,即使有經驗的分析家也很難依據CDP數據得出分析結論;Brendan O’Dwyer, Jeffrey Unerman, Elaine Hession(2005)認為,由于碳排放信息缺乏獨立的外部鑒證而對數據的可靠性產生懷疑;Ans Kolk, David Levy, Jonatan Pinkse(2008)認為,投資者的壓力對問卷回收有重要作用,雖然有較多國際大公司對CDP作出積極反應,但在信息披露上仍存在較多問題,特別是在認知維度和價值維度方面,同時,CDP并未促成信息披露者和使用者之間的任何內在聯系,因此,CDP所收集的信息難以滿足投資者的需要;Elizabeth(2009)的研究表明強制的信息披露更有利于利益相關者評估碳管制對企業的影響。張巧良(2010)認為,作為一種民間形式的監管,CDP數據的完整性、可靠性、可比性尚存在問題,很難洞察排放報告背后的真正涵義,更不用說反映公司應對氣候變化戰略、溫室氣體減排措施與公司財務業績之間的內在聯系,即使有經驗的分析家也很難依據CDP數據得出有價值的分析結論。

二、主要碳信息披露框架的比較

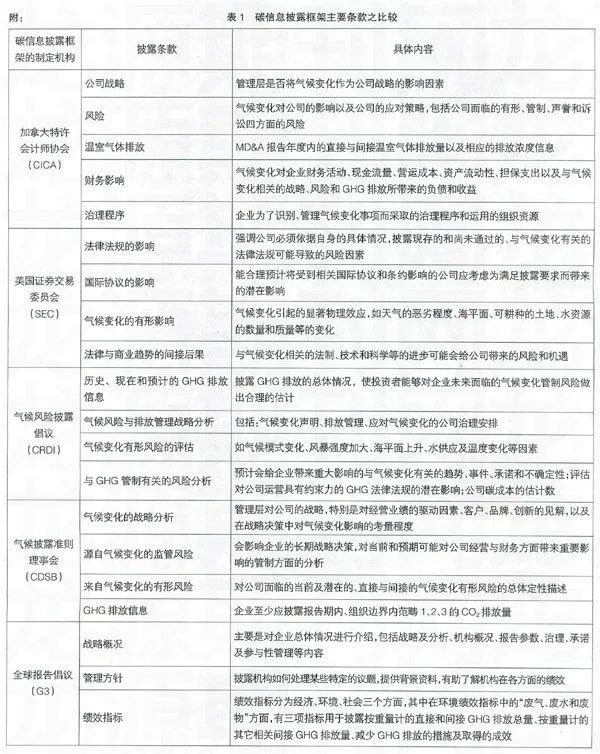

2005年,加拿大特許會計師協會發布了全球范圍內首份由會計專業團體發布的《氣候風險披露指南》(Building a Better MD&A - Climate Change Disclosures);2006年,CRDI發布了《氣候風險披露的全球框架》(Global Framework for Climate Risk Disclosure);2009年,CDSB發布了《氣候變化報告框架草案》;作為CDSB框架的技術工作小組的成員之一,PwC以虛擬的Typico公司為例,提供了全球首份企業氣候變化信息披露的范例;應利益相關者的反復請求,SEC以三票贊成、兩票反對的結果通過了《解釋性指南》(生效日期為2010年2月8日),首次對美國上市公司的氣候變化信息披露進行指引。上述披露框架(指南)的主要內容如表1所示。

各框架關于企業GHG信息披露的內容雖然存在差異,但均有建議企業披露:1.氣候變化帶來的風險與機遇,包括有形風險與機遇、管制風險與機遇;2.GHG排放及減排的定量信息;3.企業應對氣候變化的戰略信息。其中G3指南涉及范圍廣泛,但GHG排放與管理信息只是其中較小的一部分,內容只在環境績效指標中有所涉及。以上各框架都只對企業應該披露怎樣的碳信息內容進行了限定,卻都沒有提及如何披露和信息披露的載體。對此, PwC以虛擬的Typico公司為例,依據CDSB的報告框架提供了全球首份氣候變化信息披露的范例,簡明扼要地說明了企業應該如何撰寫關于碳排放的披露內容,內容分布于MD&A部分和GHG報表及其附注部分。CICA建議企業依據CICA的碳信息披露框架在MD&A中對具體內容進行闡述。

三、碳信息披露質量影響因素研究的國際比較

Levin and Espeland(2002)認為,碳信息披露報告作為一種治理形式的制度化的關鍵在于該項目的“通約性”,即如何將定性的信息按統一標準定量化。如同財務報告能夠將企業的大量活動以貨幣為統一單位定量化,碳報告應能夠將GHG排放以CO2為標準統一化、實現不同排放權交易機制的技術通約、價值通約和認知通約。

(一)碳盤查技術依據的國際進展

目前,全球關于組織和項目的碳盤查標準包括ISO14064系列標準和《溫室氣體盤查議定書》(以下簡寫為GHG Protocol)。二者的內容沒有實質性的區別,主要包括GHG核算與報告原則,設定組織邊界、營運邊界,設定歷史績效資料,報告GHG排放等內容。與ISO14064相比,GHG Protocol提供了更為詳盡的組織邊界的設定指南。關于產品碳足跡盤查的技術標準僅有英國的PAS2050標準和正在制定中的ISO14067的產品標準。由英國標準協會(British Standards Institution ,簡稱BSI)于2008年10月所制定的國際上第一份基于產品和服務生命周期的碳盤查技術標準PAS2050處于統治地位。但PAS2050并未包含碳管理信息披露的要求,BSI于2010年進行改版更新,主要為增加碳管理信息披露的要求。 除了以上正在開發和不斷修改完善的盤查技術以外,各行業還有相應的行業技術標準。由此可見碳盤查技術本身就制約了碳信息披露的質量。

(二)碳排放信息鑒證的國際進展

信息的可靠性是決策有用性的基礎,而通過獨立的第三方對碳信息實施鑒證審計,是信息可靠性的重要保證。現行的相關審計鑒證標準只有ISO14065:《溫室氣體對認證機構或其他評定機構的要求》,旨在保證驗證過程本身,并規定了對GHG驗證公司的要求,而沒有對企業碳信息披露提供的鑒證標準。這也是國際審計與鑒證準則委員會(International Auditing and Assurance Standards Board ,簡稱IAASB)正致力于開發碳排放信息鑒證業務準則的原因所在。企業碳信息披露是一個新興事物,其對審計從業人員的職業能力提出了更高的要求,同時國際上不存在可遵循的技術依據,因此企業碳信息的質量無從鑒證。

(三)碳排放權交易會計處理準則制定的國際進展

各組織發布的碳信息披露框架關注的都是定性信息,與排放配額有關的定量信息很少述及,同時,排放權交易會計準則正在制定之中,在權威準則缺位的情況下很難保證企業碳信息的可比性和有用性。

四、本文的研究結論與啟示

為了應對全球氣候變化,近年來各國政府相繼出臺了碳減排的相關政策,逐步降低碳排放量,因此與碳排放密不可分的碳信息披露業務受到了越來越多的關注。雖然有眾多組織發布碳披露框架,但由于框架間缺乏通約性,各企業間的碳信息不存在可比性,同時,各披露框架和相關的技術標準都在不斷地修改完善,因此信息質量較差。

一些資深的觀察家認為碳排放和全球氣候變化將對企業價值產生影響并引起價值在成功進行碳排放管理和忽視碳排放管理的企業間的再分配。資本市場剛開始認識到全球經濟向低碳形式的轉變對企業競爭力和長期價值評估的重要影響。因此,作為理論研究者,我們應該將研究重點放在市場對企業碳信息的反應狀況以及碳信息披露對企業價值的影響等方面,進而引起公司管理者、股東、董事、投資者、債權人以及政府管理者等有關人士對碳排放的關注。為政策制定者提供制定法規的方向,為投資者提供決策依據,為企業管理者提供減少碳排放提高企業價值的新視角。

【主要參考文獻】

[1] Mercer(2009). Investor Research ProjectInvestor use of CDP Data

[EB/OL].https://www.cdproject.net/CDPResults/67_329_204_CDP

_Investor_Research_Project_2009.pdf.

[2] Dennis M. Patten & Martin Freedman. The GAO Investigation of Corporate Environmental Disclosure: An Opportunity Missed [J]. Critical Perspectives on Accounting, 2008(19): 435-449.

[3] Brendan O’Dwyer, Jeffrey Unerman; Elaine Hession. User needs in sustainability reporting: Perspectives of stakeholders in Ireland[J]. European Accounting Review, 2005(14-4): 759-787.

[4] Ans Kolk, David Levy & Jonatan Pinkse. Corporate Response in an Emerging Climate Regime: The Institutionalization and Commensuration of Carbon Disclosure [J]. European Accounting Review, 2008(17): 719-745.

[5] Elizabeth Stanny. Voluntary Disclosure as a Commitment: Disclosures about Greenhouse Gas Emissions [EB/OL]. http://ssrn.com/

abstract=1454808,2009.

[6] 張巧良,張華. 企業碳管理信息披露:低碳經濟時代的挑戰與價值再造[M].蘭州大學出版社,2010.