上市公司財務(wù)狀況與審計意見相關(guān)性研究

2011-12-29 00:00:00王曉艷王朝娟王紹霞

會計之友 2011年25期

【摘要】 文章選取滬深兩市A股市場制造業(yè)2009年的755家上市公司作為研究樣本,利用因子分析法分別從代表企業(yè)財務(wù)狀況的13個財務(wù)指標(biāo)中提取了代表企業(yè)營運能力、償債能力、發(fā)展能力和盈利能力的四個因子,通過建立其與審計意見類型之間的Logistic回歸模型,利用樣本數(shù)據(jù)進行回歸分析。結(jié)果發(fā)現(xiàn),上期審計意見類型顯著影響本期審計意見類型,代表企業(yè)盈利能力的因子與標(biāo)準(zhǔn)審計意見顯著正相關(guān),代表企業(yè)營運能力的因子與標(biāo)準(zhǔn)審計意見顯著負(fù)相關(guān)。

【關(guān)鍵詞】 財務(wù)狀況;財務(wù)指標(biāo);審計意見;因子分析

一、引言

企業(yè)的財務(wù)狀況一直是各個利益主體關(guān)注的重點,然而,對于許多財務(wù)報告使用者來說,他們并不直接參與企業(yè)的經(jīng)營管理,與經(jīng)營者之間存在信息不對稱問題,不能準(zhǔn)確鑒別財務(wù)信息質(zhì)量的高低。注冊會計師作為“獨立第三人”,對財務(wù)報表的合法性和公允性發(fā)表審計意見。審計意見類型為各方利益相關(guān)者所重視,并能對其投資決策產(chǎn)生重要影響。審計意見一般分為兩大類:標(biāo)準(zhǔn)無保留意見和非標(biāo)準(zhǔn)無保留意見。其中,標(biāo)準(zhǔn)無保留意見的審計報告是指無保留意見的審計報告不附加任何說明段、強調(diào)事項段或修正性用語。非標(biāo)準(zhǔn)無保留意見包括標(biāo)準(zhǔn)無保留審計意見加強調(diào)說明段、保留意見、否定意見和無法表示意見。

那么,注冊會計師出具不同審計意見類型的財務(wù)報告是否與企業(yè)的財務(wù)狀況存在相關(guān)性呢?Chen和Church(1992);Louwers(1998)研究得出審計師變更,上市公司危機程度嚴(yán)重,上市公司危機顯性化時,審計師不僅比較容易察覺公司持續(xù)經(jīng)營危機,而且相對容易說服客戶從而出具“非標(biāo)”意見。朱小平、余謙(2003)研究發(fā)現(xiàn)資產(chǎn)規(guī)模、存貨占總資產(chǎn)的比例、凈資產(chǎn)收益率、現(xiàn)金流量比率與公司收到非標(biāo)準(zhǔn)類型審計意見的概率之間存在著負(fù)相關(guān)關(guān)系,速動比率、資產(chǎn)負(fù)債率、凈資產(chǎn)收益率、應(yīng)收項目占總資產(chǎn)比例的變化量與公司收到非標(biāo)準(zhǔn)類型審計意見的概率之間存在著正相關(guān)。方軍雄等(2004)研究表明,注冊會計師在出具審計意見時十分關(guān)注客戶的風(fēng)險程度,越是出現(xiàn)虧損,資產(chǎn)負(fù)債率和股東占款比重越高,被出具非標(biāo)準(zhǔn)審計意見的可能性就越大。康艷利等(2009)實證研究發(fā)現(xiàn),凈資產(chǎn)收益率和現(xiàn)金再投資比率對審計意見有顯著的正面影響,而權(quán)益乘數(shù)對審計意見有顯著的負(fù)面影響。

已有研究都是采用幾個不同的財務(wù)指標(biāo)如資產(chǎn)負(fù)債率、總資產(chǎn)收益率、現(xiàn)金流量等代表公司財務(wù)狀況,研究與審計意見之間的關(guān)系。但是代表企業(yè)財務(wù)狀況的財務(wù)指標(biāo)有很多,單獨采用某幾個指標(biāo)作為變量,并不能全面代表企業(yè)財務(wù)狀況,而且財務(wù)指標(biāo)之間相關(guān)性較強,信息重疊比較嚴(yán)重,多個指標(biāo)作為自變量進行回歸分析會造成模型的多重共線,不利于模型的構(gòu)建和分析。因子分析將眾多彼此相關(guān)的財務(wù)指標(biāo)變量轉(zhuǎn)換成幾個彼此不相關(guān)的綜合因子,可以有效克服指標(biāo)變量之間的多重共線問題,不僅大大減少了變量的個數(shù),而且盡可能地保留原始指標(biāo)的財務(wù)信息。本文基于因子分析的方法研究財務(wù)狀況與審計意見之間的關(guān)系,首先從代表企業(yè)營運能力、償債能力、發(fā)展能力和盈利能力的財務(wù)指標(biāo)中初步選取了13個財務(wù)指標(biāo)作為原始指標(biāo),然后分別提取公共因子,最后建立這些因子與審計意見之間的Logistic回歸模型,得出了一些有價值的結(jié)論。

二、理論分析與假設(shè)提出

現(xiàn)代風(fēng)險導(dǎo)向型審計理論下,注冊會計師要確保審計質(zhì)量必須將審計風(fēng)險降低到可接受的低水平,審計風(fēng)險=重大錯報風(fēng)險*檢查風(fēng)險。如果企業(yè)財務(wù)狀況良好,財務(wù)報表能夠在所有重大方面公允地反映企業(yè)財務(wù)狀況,那么財務(wù)報表的重大錯報風(fēng)險比較小,管理者粉飾報表的動機較小,注冊會計師實施必要的審計程序后可以將檢查風(fēng)險控制在可接受的水平內(nèi),那么審計風(fēng)險較低,財務(wù)報告被出具標(biāo)準(zhǔn)審計意見類型的可能性越大。相反,如果公司財務(wù)狀況較差,那么管理者面臨的業(yè)績評價、融資、監(jiān)管、稅收等方面的壓力相對較大,進行利潤操縱和粉飾報表的動機越大,那么財務(wù)報表的重大錯報風(fēng)險就比較大,注冊會計師在出具審計意見的時候面臨風(fēng)險和收益的權(quán)衡,作為理性人的注冊會計師更傾向于對財務(wù)報告出具非標(biāo)準(zhǔn)類型的審計意見來降低自身的審計風(fēng)險和可能帶來的訴訟成本。

財務(wù)指標(biāo)是企業(yè)財務(wù)狀況的綜合體現(xiàn),一般包括營運能力、償債能力、發(fā)展能力和盈利能力四個方面。本文將從這四個方面分別提出財務(wù)狀況與審計意見之間的假設(shè)。

營運能力是指企業(yè)資金周轉(zhuǎn)及資產(chǎn)利用效率的能力,反映了企業(yè)管理層的管理水平和資產(chǎn)的運用能力。企業(yè)營運能力較好說明管理層具有較高的管理水平和資產(chǎn)運用能力,在這種情況下企業(yè)進行財務(wù)報表舞弊的可能性較低;當(dāng)企業(yè)的營運能力不佳時,其正常的持續(xù)經(jīng)營能力也就值得懷疑,從而帶來潛在的財務(wù)風(fēng)險和經(jīng)營風(fēng)險,注冊會計師基于成本收益原則權(quán)衡后,發(fā)表非標(biāo)準(zhǔn)審計意見的可能性越大。故假設(shè):

H1:營運能力指標(biāo)與標(biāo)準(zhǔn)審計意見類型正相關(guān)。

償債能力是反映企業(yè)償還到期債務(wù)的能力,它的強弱是企業(yè)生存和健康發(fā)展的基本前提。負(fù)債經(jīng)營是現(xiàn)代企業(yè)應(yīng)有的經(jīng)營策略,通過負(fù)債經(jīng)營可以彌補企業(yè)自有資金的不足,還可以用借貸資金來實現(xiàn)盈利。但是,如果企業(yè)資金來源中債務(wù)比例過大,面臨的償債壓力較大,則影響企業(yè)的正常發(fā)展和持續(xù)經(jīng)營。因而,當(dāng)企業(yè)償債能力較差時,表明企業(yè)財務(wù)狀況不佳,償債的安全性和穩(wěn)定性較差,企業(yè)違反債務(wù)契約的可能性增加,進行財務(wù)報表舞弊的動機越大,被注冊會計師發(fā)表非標(biāo)準(zhǔn)審計意見的可能性越大。故假設(shè):

H2:償債能力指標(biāo)與標(biāo)準(zhǔn)審計意見類型正相關(guān)。

企業(yè)發(fā)展能力是企業(yè)在生存的基礎(chǔ)上,擴大規(guī)模、壯大實力的潛在能力,包括企業(yè)規(guī)模的擴大,利潤和所有者權(quán)益的增加等。通過對企業(yè)發(fā)展能力分析,可以考察企業(yè)通過逐年收益增加或通過其他融資方式獲取資金從而擴大經(jīng)營的能力。企業(yè)發(fā)展能力越好,說明企業(yè)財務(wù)狀況越好,應(yīng)付風(fēng)險和持續(xù)發(fā)展的能力較強,因而財務(wù)報表被出具標(biāo)準(zhǔn)審計意見的可能性越大。故假設(shè):

H3:發(fā)展能力指標(biāo)與標(biāo)準(zhǔn)審計意見類型正相關(guān)。

盈利能力是企業(yè)資金增值的能力,通常體現(xiàn)為企業(yè)收益數(shù)額的大小和水平的高低,企業(yè)必須能夠獲利才有存在的價值,盈利體現(xiàn)了企業(yè)的出發(fā)點和歸縮,是投資者獲取投資收益的重要保證。在企業(yè)的盈利能力不佳時,管理層面臨被處罰或者融資等壓力,有可能存在虛增利潤的行為,影響報表的合法性和公允性,因而財務(wù)報表被注冊會計師出具非標(biāo)準(zhǔn)審計意見的可能性越大。故假設(shè):

H4:盈利能力指標(biāo)與標(biāo)準(zhǔn)審計意見類型正相關(guān)。

此外,上期審計意見類型在一定程度上影響著本期審計意見的類型,上期得到非標(biāo)準(zhǔn)審計意見類型的企業(yè)本期更易得到非標(biāo)準(zhǔn)審計意見,故假設(shè):

H5:上期審計意見類型與本期審計意見類型正相關(guān)。

三、研究設(shè)計與模型

(一)樣本選取及數(shù)據(jù)來源

本文選取了2009年深滬兩市A股市場證監(jiān)會分類為制造業(yè)的上市公司,剔除了ST公司、*ST公司、數(shù)據(jù)不全的公司,總共755家上市公司作為研究樣本,所用數(shù)據(jù)來源于:國泰安CSMAR數(shù)據(jù)庫,Wind數(shù)據(jù)庫。數(shù)據(jù)處理運用Excel 2003和SPSS Statistics16.0統(tǒng)計軟件。

(二)因子分析

1.財務(wù)指標(biāo)選取

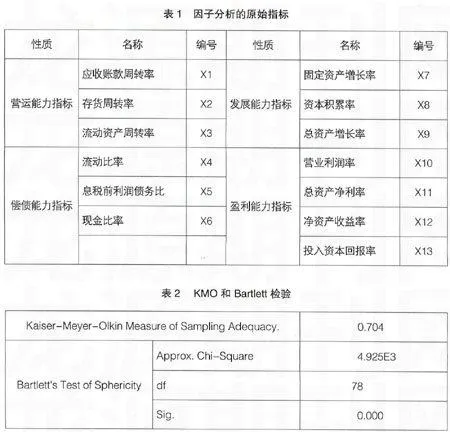

首先,從能反映企業(yè)財務(wù)狀況和經(jīng)營業(yè)績的財務(wù)指標(biāo)入手,從中挑選出13個財務(wù)指標(biāo)作為因子分析的原始指標(biāo)并編號,見表1。

2.考察財務(wù)指標(biāo)是否適合作因子分析

首先進行KMO檢驗和Bartlett球度檢驗,判斷所選取的財務(wù)指標(biāo)是否適合采用因子分析提取公共因子。由表2,Bartlett球度檢驗統(tǒng)計量的觀測值為4.925E3,相應(yīng)的概率P值Sig.=0.000,說明檢驗結(jié)果可以作因子分析。KMO值為0.704,說明各個變量之間存在較強的線性關(guān)系,根據(jù)Kaiser給出的KOM度量標(biāo)準(zhǔn)可知,所選取的財務(wù)指標(biāo)適合進行因子分析。

3.提取公共因子

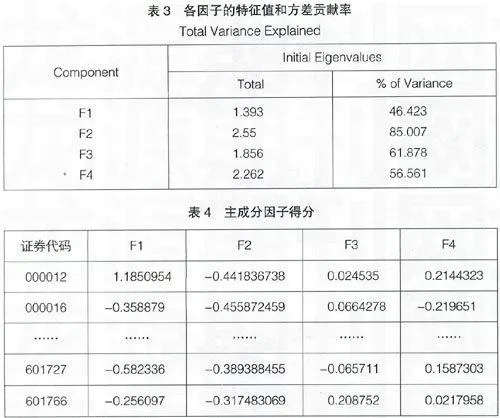

采用主成分分析法,從X1、X2、X3中提取特征根大于1的公共因子,方差貢獻率為46.423%,將這個因子命名為F1(見表3),并將因子得分保存到SPSS中(見表4)。用同樣的方法分別從X4、X5、X6中提取因子F2,從X7、X8、X9中提取因子F3,從X10、X11、X12、X13中提取因子F4。

4.因子命名

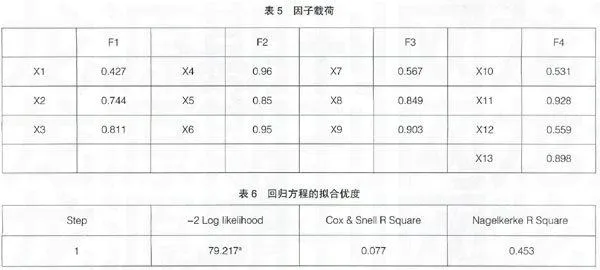

根據(jù)因子載荷矩陣(見表5)可以說明所提取的各因子在各財務(wù)指標(biāo)變量上的載荷,即影響程度。從表中可以看出:存貨周轉(zhuǎn)率X2、流動資產(chǎn)周轉(zhuǎn)率X3在第一個因子上有較高的載荷,F(xiàn)1可解釋為營運能力因子。流動比率X4、息稅前利潤債務(wù)比X5、現(xiàn)金比率X6在第二個因子上有較高的載荷,F(xiàn)2可解釋為償債能力因子。資本積累率X8、總資產(chǎn)增長率X9在第三個因子上有較高的載荷,F(xiàn)3可解釋為發(fā)展能力因子。總資產(chǎn)凈利率X11、投入資本回報率X13在第四個因子上有較高的載荷,F(xiàn)4可解釋為盈利能力因子。

(三)變量定義及模型設(shè)計

1.被解釋變量:本期審計意見類型OPN。標(biāo)準(zhǔn)無保留意見取1,非標(biāo)準(zhǔn)無保留意見取0。其中,非標(biāo)準(zhǔn)審計意見類型包括無保留意見加強調(diào)說明段、保留意見、否定意見和無法表示意見。

2.解釋變量:代表企業(yè)財務(wù)狀況四個因子F1、F2、F3、F4。

3.控制變量:上期審計意見類型PREOPN。標(biāo)準(zhǔn)無保留意見取1,非標(biāo)準(zhǔn)無保留意見取0。

4.建立Logistic回歸模型如下:

OPN=β1F1+β2F2+β3F3+β4F4+PREOPN+ε

其中,F(xiàn)1、F2、F3、F4代表從選取的原始變量中提取的各個財務(wù)因子,β1、β2 、β3 、β4代表各個因子的回歸系數(shù),PREOPN代表上期審計意見類型,ε為隨機誤差項。

四、研究結(jié)論及局限

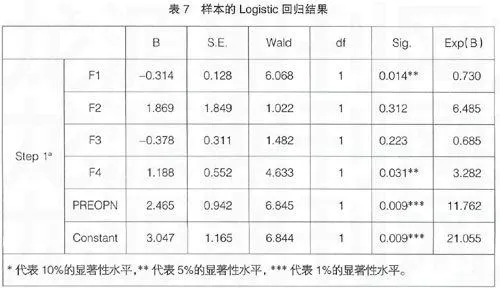

從方程的回歸結(jié)果來看,擬合優(yōu)度為0.453(見表6),說明模型對變量具有較好的解釋能力。從回歸結(jié)果來看(見表7),上期審計意見類型PREOPN的回歸系數(shù)最大,且在1%的水平下顯著為正,從而證明了假設(shè)H5,即上期審計意見類型對本期審計意見類型有正相關(guān)關(guān)系。這表明上年被出具非標(biāo)準(zhǔn)審計意見的上市公司,在本期可能仍然存在影響上年審計意見類型的重大事項,從而更容易被出具非標(biāo)準(zhǔn)審計意見的報告。

盈利能力因子F4在5%的水平下顯著為正,從而證明了假設(shè)H4,即盈利能力與標(biāo)準(zhǔn)審計意見類型正相關(guān)。這表明代表盈利能力的指標(biāo)總資產(chǎn)凈利率、投入資本回報率越大,企業(yè)的經(jīng)營業(yè)績越好,越有可能收到標(biāo)準(zhǔn)意見的審計報告。

營運能力因子F1在5%的水平上顯著為負(fù),說明營運能力越好,被出具非標(biāo)準(zhǔn)審計意見的可能性越大。營運能力因子由應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率、流動資產(chǎn)周轉(zhuǎn)率提取得來。一般情況下,應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率、流動資產(chǎn)周轉(zhuǎn)率越高,表明企業(yè)營運能力越強,財務(wù)狀況越好。回歸結(jié)果與預(yù)期相反,可能是由于企業(yè)出于粉飾報表的目的虛增收入,導(dǎo)致這些反映營運能力的財務(wù)指標(biāo)分子偏大,指標(biāo)偏高,從而使得各項資產(chǎn)的營運狀況比實際情況偏好。

償債能力指標(biāo)因子F2與發(fā)展能力指標(biāo)因子F3對審計意見的影響不顯著,沒有通過檢驗,不具有研究意義。

本文采用因子分析的方法研究企業(yè)財務(wù)狀況與審計質(zhì)量的相關(guān)性,提取的因子能夠反映變量的絕大部分信息,有效削減了變量個數(shù),克服了財務(wù)指標(biāo)之間信息的高度相關(guān)和重疊問題。但是,由于在選取財務(wù)指標(biāo)方面不可避免地存在人為因素,以及沒有對影響審計意見類型的非財務(wù)因素進行控制,因此本文在實證檢驗部分還有待進一步完善,以得出更加全面、客觀的研究結(jié)論。

【參考文獻】

[1] 陳麗蓉,潘芹.審計意見影響因素研究綜述與啟示[J].會計之友,2010(9):68-70.

[2] 朱小平,余謙.上市公司的財務(wù)指標(biāo)與審計意見類型相關(guān)性的實證檢驗[J].中國會計評論,2003(7):29-48.

[3] 方軍雄,洪劍峭,李若山.我國上市公司審計質(zhì)量影響因素研究:發(fā)現(xiàn)和啟示 [J].審計研究,2004(6):38-46.

[4] 康艷利,呂瑩瑩,向榮.財務(wù)狀況對審計意見影響的實證研究——基于中國上市公司的數(shù)據(jù)[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計,2009(6):147-149.

[5] 胡小容.企業(yè)財務(wù)狀況與審計質(zhì)量相關(guān)性研究[D].西南大學(xué)碩士學(xué)位論文,2010.