我國XBRL研究的十年回顧:2001-2010

2011-12-29 00:00:00莊明來魏森淼

會計之友 2011年21期

【摘要】 自2003年以來,我國歷屆會計信息化年會都將XBRL作為會議重要主題進(jìn)行研討, 2009年以來,我國出臺了一系列關(guān)于XBRL應(yīng)用的重要法規(guī),特別是2010年兩套標(biāo)準(zhǔn)的發(fā)布,進(jìn)一步推動了XBRL在實務(wù)中的應(yīng)用。而實務(wù)的應(yīng)用又不斷對理論研究提供更為重要廣闊的研究空間。本著向后看是為了更好地向前進(jìn)這一基本原則,文章擬對近十年來我國XBRL的研究現(xiàn)狀進(jìn)行梳理和總結(jié),并提出未來研究的基本思路。

【關(guān)鍵詞】 會計信息化;XBRL; 文獻(xiàn)回顧

一、引言

XBRL(eXtensible Business Reporting Language)是一種基于互聯(lián)網(wǎng)來生成和傳輸商業(yè)報告的語言標(biāo)準(zhǔn)。從1998年美國華盛頓州的注冊會計師Charles Hoffman提出XBRL的構(gòu)想至今,XBRL在全世界范圍內(nèi)得到了廣泛的應(yīng)用和發(fā)展,理論研究上也取得了豐碩的成果。我國對XBRL的理論研究最早可以追溯到2001年(王松年、沈穎玲,2001;丁玲,2001;楊松令,2001)。從2003年起,我國歷屆會計信息化年會都明確把XBRL作為主要的會議議題之一,從而帶動了我國關(guān)于XBRL的研究。時至今日,無論是理論研究還是實務(wù)應(yīng)用,我國都取得了長足的進(jìn)步。為貫徹國家信息化發(fā)展戰(zhàn)略,2009年4月,財政部發(fā)布的《關(guān)于全面推進(jìn)我國會計信息化工作的指導(dǎo)意見》,明確了我國XBRL在我國會計信息化發(fā)展中的重要地位和作用。2010年10月19日,在北京召開的第21屆國際XBRL大會上,財政部和國家標(biāo)準(zhǔn)化管理委員會共同發(fā)布了《企業(yè)會計準(zhǔn)則通用分類標(biāo)準(zhǔn)》和《可擴(kuò)展商業(yè)報告語言(XBRL)技術(shù)規(guī)范系列國家標(biāo)準(zhǔn)》,這兩套標(biāo)準(zhǔn)的發(fā)布是繼我國企業(yè)會計準(zhǔn)則、內(nèi)部控制規(guī)范發(fā)布之后會計史上又一重大的里程碑,標(biāo)志著后危機(jī)時代我國以XBRL應(yīng)用為先導(dǎo)的會計信息化時代的來臨,為中國會計理論研究增添了更加絢麗的色彩,2010年12月9日,財政部發(fā)布了《關(guān)于實施企業(yè)會計準(zhǔn)則通用分類標(biāo)準(zhǔn)的通知》,確定了首批實施通用分類標(biāo)準(zhǔn)的企業(yè)和會計師事務(wù)所名單及相關(guān)要求。多年來的實務(wù)應(yīng)用促進(jìn)了這一研究領(lǐng)域的發(fā)展,為此,筆者擬對我國XBRL的研究現(xiàn)狀進(jìn)行梳理和總結(jié),以期對未來我國XBRL研究有所幫助。

二、文獻(xiàn)分類及統(tǒng)計結(jié)果

迄今為止,有數(shù)位學(xué)者對我國XBRL研究加以回顧。李富玲、盧振波(2006)選取國內(nèi)外公開發(fā)表的XBRL論文中具有代表性的研究成果, 對2000-2006年XBRL在國內(nèi)外的研究進(jìn)展進(jìn)行了總結(jié)性回顧, 評價了XBRL研究中取得的成績和存在的問題, 并對我國未來XBRL研究提出建議。盧馨、雷蕾(2010)選擇了2001-2008年國內(nèi)外具有代表性的核心期刊和中國優(yōu)秀博士論文庫,圍繞XBRL理論基礎(chǔ)及其價值優(yōu)勢、XBRL分類標(biāo)準(zhǔn)制定以及XBRL財務(wù)報告的審計鑒證等方面進(jìn)行了分類綜述。王泳(2010)則從文獻(xiàn)分析的角度,借助維普資訊網(wǎng)的期刊搜索平臺,對國內(nèi)2001-2007年關(guān)于XBRL的研究文獻(xiàn)進(jìn)行了統(tǒng)計分析,揭示了國內(nèi)研究XBRL的三次快速發(fā)展和一次低潮的歷程和原因,指出國內(nèi)對XBRL 的研究正從初始的無序轉(zhuǎn)向逐步有序,研究力度逐步加深,研究人員逐步專業(yè)化,且研究力量在向兩個極端分化。現(xiàn)有的研究回顧存在的主要問題包括文獻(xiàn)選取標(biāo)準(zhǔn)“有代表性”比較模糊、研究的范圍沒有涵蓋近兩年的文獻(xiàn)等,從統(tǒng)計數(shù)據(jù)來看,近兩年關(guān)于XBRL的研究無論從數(shù)量還是質(zhì)量,較之以前都有很大提高。

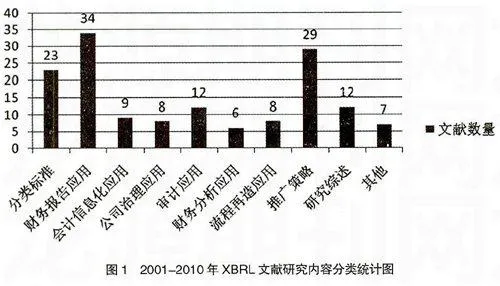

筆者基于中國期刊全文數(shù)據(jù)庫(CNKI),對2001-2010年有關(guān)XBRL研究的文獻(xiàn)進(jìn)行回顧分析,主要對我國十年來關(guān)于XBRL的研究結(jié)論進(jìn)行梳理,所選取的時間范圍設(shè)定為“1980-2010”,期刊設(shè)定為“核心期刊”,以“XBRL”、“可擴(kuò)展商業(yè)報告語言”、“可擴(kuò)展企業(yè)報告語言”對“題名”進(jìn)行“模糊”搜索,然后對搜索的結(jié)果進(jìn)行歸類合并,最終根據(jù)148篇文獻(xiàn)的內(nèi)容加以分類統(tǒng)計。

筆者把對XBRL的研究分為XBRL的分類標(biāo)準(zhǔn)與會計應(yīng)用研究、XRBL在公司治理與審計中的應(yīng)用研究、XBRL在財務(wù)分析與流程再造中的應(yīng)用研究和推廣策略及其他方面的研究四個方面,對每一個再按不同的主題進(jìn)行細(xì)分,進(jìn)一步分為分類標(biāo)準(zhǔn)、財務(wù)報告應(yīng)用、會計信息化應(yīng)用、公司治理應(yīng)用、審計應(yīng)用、財務(wù)分析應(yīng)用、流程再造應(yīng)用、推廣策略、研究綜述和其他十個主題。接著采用歸納法對取得的文獻(xiàn)樣本進(jìn)行分類統(tǒng)計。首先對所得文獻(xiàn)進(jìn)行閱讀,共同討論文獻(xiàn)的主題,然后以這十個主題為標(biāo)準(zhǔn),每人分別對所有文獻(xiàn)進(jìn)行分類,判斷屬于哪一個主題,兩位作者如判斷一致,則確定其所屬主題,如不一致,則由兩位作者討論決定所屬主題,最終得到的統(tǒng)計結(jié)果如圖1所示。下面分別對四個方面的研究結(jié)論進(jìn)行概括與梳理。

三、XBRL的分類標(biāo)準(zhǔn)與會計應(yīng)用研究

(一)XBRL分類標(biāo)準(zhǔn)

十年來,我國對XBRL分類標(biāo)準(zhǔn)的探討主要集中在對不同分類標(biāo)準(zhǔn)的比較和借鑒以及構(gòu)建我國分類標(biāo)準(zhǔn)的探討之上。

關(guān)于不同分類標(biāo)準(zhǔn)的比較和借鑒,沈穎玲(2004)探討如何利用XBRL構(gòu)建國際財務(wù)報告準(zhǔn)則( IFRSs) 的分類體系。朱建國(2007)比較了XBRL與《信息技術(shù)會計核算軟件數(shù)據(jù)接口》GB/T19581—2004,并得出結(jié)論,XBRL與GB/T19581 并非替代關(guān)系, 兩者應(yīng)用目的與應(yīng)用環(huán)境不一樣, 兩者可以并行不悖,但XBRL應(yīng)用前景可能更加廣闊。趙英吉(2010) 介紹了美國US GAAP 分類標(biāo)準(zhǔn)(XBRL US GAAP Taxonomy)的特點及其制定模式的優(yōu)勢,在此基礎(chǔ)上得出了對我國XBRL分類標(biāo)準(zhǔn)制定模式的選擇所帶來的啟示,并探析了我國XBRL財務(wù)報告分類標(biāo)準(zhǔn)制定路線。劉方中(2010)在分析XBRL 分類賬、分類賬分類標(biāo)準(zhǔn)、XBRL 數(shù)據(jù)元素設(shè)置以及我國的具體國情的基礎(chǔ)上論述我國XBRL 分類賬分類標(biāo)準(zhǔn)中數(shù)據(jù)元素的設(shè)置。金侃(2010)借鑒國際經(jīng)驗,從XBRL 分類標(biāo)準(zhǔn)體系構(gòu)建的技術(shù)層面對網(wǎng)絡(luò)財務(wù)報告披露的潛在風(fēng)險進(jìn)行了分析,并提出了風(fēng)險控制的具體方法。

關(guān)于構(gòu)建我國分類標(biāo)準(zhǔn)的探討,高錦萍、張?zhí)煳鳎?006)僅針對財務(wù)報表附注項目, 將12個行業(yè)117個上市公司2005年年報中披露的項目與上交所制定的《中國上市公司信息披露分類》標(biāo)準(zhǔn)中定義的相應(yīng)標(biāo)記匹配, 發(fā)現(xiàn)二者間存在著較大的差異, 并且行業(yè)間的差異不顯著,并認(rèn)為XBRL網(wǎng)絡(luò)財務(wù)報告目前還不適宜全面應(yīng)用, 當(dāng)務(wù)之急是進(jìn)一步修改完善分類標(biāo)準(zhǔn)。潘琰、林琳(2006)從XBRL 分類賬的設(shè)計目的、運行機(jī)制、發(fā)展進(jìn)程及其與XBRL 財務(wù)報告的關(guān)系等幾個方面進(jìn)行剖析, 同時探討XBRL分類賬對持續(xù)審計和會計國際化帶來的影響。沈穎玲(2009)對構(gòu)建我國XBRL分類標(biāo)準(zhǔn)時的國際趨同目標(biāo)、組織機(jī)構(gòu)、應(yīng)循程序、制定模式等進(jìn)行了探討。楊周南等(2010)以第三方非營利組織理論、本體論、軟件體系架構(gòu)理論和軟件成熟度模型理論作為理論基礎(chǔ), 結(jié)合XBRL分類標(biāo)準(zhǔn)認(rèn)證的內(nèi)容, 嘗試著建立了XBRL分類標(biāo)準(zhǔn)認(rèn)證的方法學(xué)體系, 并對方法學(xué)體系的構(gòu)成要素和要素之間的關(guān)系進(jìn)行了詳細(xì)闡述。

在XBRL分類標(biāo)準(zhǔn)的基礎(chǔ)上,我國有部分學(xué)者對XBRL理論體系進(jìn)行了探討。張?zhí)煳鳎?006)將會計理論、數(shù)據(jù)庫理論相結(jié)合, 嘗試建立了以財務(wù)信息元素為結(jié)構(gòu)的理論體系, 并對該理論體系的邏輯關(guān)系和層次結(jié)構(gòu)進(jìn)行了論證。同時,認(rèn)為它不僅僅可以作為財務(wù)報告系統(tǒng)信息標(biāo)準(zhǔn)開發(fā)的理論基礎(chǔ), 也適用于作為簿記系統(tǒng)、交易和事項系統(tǒng)信息標(biāo)準(zhǔn)開發(fā)的理論基礎(chǔ)。蘇秀花(2006)從XBRL 的技術(shù)框架和概念框架兩個方面著手,較為系統(tǒng)、全面地探討XBRL的基本框架。姚靠華、洪昀(2009)則認(rèn)為XBRL發(fā)展的潛力并非來自于其技術(shù)規(guī)范的成熟和標(biāo)準(zhǔn)的整齊劃一,更重要的是它對于現(xiàn)實生活中商業(yè)行為的深刻理解和語義層面的把握,使得不同語法形式下信息共享成為可能,進(jìn)而追溯更深層次的原因,揭示XBRL深刻的本體論及其理論基礎(chǔ)。

(二)XBRL在財務(wù)報告中的應(yīng)用

XBRL在財務(wù)報告中的應(yīng)用可以分為XBRL對財務(wù)報告的影響、XBRL應(yīng)用環(huán)境下財務(wù)報告模式的變化、XBRL對會計信息質(zhì)量的影響和XBRL應(yīng)用環(huán)境下的安全與風(fēng)險問題及有關(guān)的實證研究等諸多方面。

關(guān)于XBRL對財務(wù)報告的影響,沈穎玲(2002)首先分析網(wǎng)絡(luò)財務(wù)報告現(xiàn)有技術(shù)HTML 的局限性, 提出開發(fā)全球統(tǒng)一的可擴(kuò)展企業(yè)報告語言(XBRL) 是解決這一技術(shù)問題的最好途徑, 進(jìn)一步探討了XBRL 的優(yōu)點及其運作。隨后眾多學(xué)者從不同角度分析了XBRL對財務(wù)報告的主要影響。

關(guān)于XBRL應(yīng)用環(huán)境下財務(wù)報告模式的變化,張迎彬(2006)介紹了一種生成XBRL財務(wù)報告的方法,即結(jié)合利用可擴(kuò)展語言樣式轉(zhuǎn)化技術(shù)( Extensible Style sheet Language Transformations , 簡稱XSLT) 和級聯(lián)樣式單技術(shù)( cascading style sheet , 簡稱CSS) 生成XBRL財務(wù)報告。潘琰、林琳(2007)綜合應(yīng)用 XBRL和Web服務(wù)等前沿技術(shù)提出柔性化的公司按需報告模式。呂志明(2009)從系統(tǒng)角度出發(fā), 對XBRL 網(wǎng)絡(luò)財務(wù)報告的構(gòu)成要素進(jìn)行了系統(tǒng)歸類, 并就其對策進(jìn)行了初步探討。林華(2007)從未來財務(wù)報告模式:XBRL 數(shù)字化網(wǎng)絡(luò)報告的角度分析了XBRL的應(yīng)用。黎小長(2010)等探討了基于XBRL 技術(shù)下多層次會計信息披露模式的實現(xiàn)方式。韓書成、趙占光(2010)構(gòu)建了XBRL+SaaS(Software as a Service,軟件即服務(wù))的財務(wù)報告模式,該模式有利于企業(yè)提高工作效率,提升管理質(zhì)量,降低運營成本,增強(qiáng)其核心競爭能力。

關(guān)于XBRL對會計信息質(zhì)量的影響,牛艷芳(2007)分析了EDGAR對基于XBRL的財務(wù)信息的驗證問題。王瑞華(2007)分析了XBRL對會計信息質(zhì)量的影響。李宗祥、王志亮(2008)試圖從理論上建立一種基于REA、XBRL 技術(shù)并具有完善的數(shù)據(jù)接口體系的會計信息系統(tǒng), 以期改善會計信息質(zhì)量,進(jìn)一步緩解目前乃至未來相當(dāng)長的時期內(nèi)仍將存在的會計信息不對稱問題。邱三平(2010)在對信息質(zhì)量的維度、XBRL 對信息質(zhì)量改善的能力和局限分析的基礎(chǔ)上,指出會計信息質(zhì)量的改善不僅需要非技術(shù)的手段,還需要技術(shù)性的解決方案。韓光強(qiáng)(2010),闡述了在新會計準(zhǔn)則下采用XBRL 對提高企業(yè)會計信息質(zhì)量的作用,最終發(fā)現(xiàn)使用XBRL 可以有效提高企業(yè)發(fā)布會計信息的質(zhì)量。

關(guān)于XBRL應(yīng)用環(huán)境下的安全與風(fēng)險問題,凌蘭蘭、朱衛(wèi)東(2006)分析了網(wǎng)絡(luò)風(fēng)險和XBRL 自身風(fēng)險兩個因素對網(wǎng)絡(luò)財務(wù)報告呈報的影響, 提出了完善公司內(nèi)部網(wǎng)絡(luò)環(huán)境建設(shè), 采取現(xiàn)代信息技術(shù)防范網(wǎng)絡(luò)風(fēng)險和對XBRL 財務(wù)報告進(jìn)行信息完整性驗證相結(jié)合的方法來提高XBRL 財務(wù)報告在網(wǎng)絡(luò)環(huán)境下應(yīng)用的有效性, 并對XBRL 財務(wù)報告網(wǎng)絡(luò)呈報流程進(jìn)行了改進(jìn)。夏云飛(2010)從技術(shù)特點、運作原理、安全需求等方面分析了XBRL與EDI( Electronic Data Interchange)的相似之處,指出了EDI 安全策略在XBRL實施中的借鑒意義,并重點推介了互聯(lián)網(wǎng)協(xié)議、加密技術(shù)、數(shù)字簽名、VPN 等網(wǎng)絡(luò)安全技術(shù)。牛楓(2010)基于XBRL的應(yīng)用,分析了網(wǎng)絡(luò)財務(wù)報告風(fēng)險分析及對策。

關(guān)于實證研究,蔣楠、莊明來(2007)通過我國上市公司2003—2006 年度采用XBRL 的上海證券交易所49 家上市公司的數(shù)據(jù)檢驗, 發(fā)現(xiàn)XBRL在我國的市場反應(yīng)并不顯著。筆者對存在的原因進(jìn)行了分析并提出了相應(yīng)的建議。趙現(xiàn)明、張?zhí)煳鳎?010)基于事件分析法和回歸分析法,研究了XBRL格式年報披露的信息含量。研究發(fā)現(xiàn),XBRL年報的信息含量已經(jīng)有所表現(xiàn),但是并不顯著,對滬深股市的反應(yīng)也存在差異。

(三)XBRL對會計信息化的影響

許多學(xué)者研究了關(guān)于XBRL對會計信息化的影響。潘琰(2003)分析了XBRL對會計理論和實務(wù)的相關(guān)影響。張濤、朱學(xué)義(2005)從把握和認(rèn)識實施XBRL財務(wù)報告系統(tǒng)所蘊含的風(fēng)險著手,分析了企業(yè)實施新報告系統(tǒng)在技術(shù)、資源、實施流程以及各領(lǐng)域中的風(fēng)險因素,然后探討了實施XBRL財務(wù)報告系統(tǒng)的一般流程,以及對企業(yè)實施XBRL財務(wù)報告系統(tǒng)進(jìn)行經(jīng)濟(jì)性評價的方法。楊定泉(2005)分析了XBRL技術(shù)對會計電算化的影響。何日勝(2007)研究了XBRL對企業(yè)會計信息集成的影響。劉文博(2009)探討了XBRL在企業(yè)會計信息化發(fā)展中的應(yīng)用。趙現(xiàn)明、張?zhí)煳鳎?010)分析了商業(yè)過程對企業(yè)信息系統(tǒng)彈性策略的影響,運用XBRL標(biāo)準(zhǔn)的可擴(kuò)展性為公司建立彈性信息系統(tǒng)提供有效的解決方案。王艦等(2010)設(shè)計了兩種財務(wù)智能實現(xiàn)策略,通過財務(wù)智能拓展XBRL 應(yīng)用,塑造“智慧”會計人。

四、XRBL在公司治理與審計中的應(yīng)用研究

(一)XBRL在公司治理中的應(yīng)用

蒙維琪(2005)分析了XBRL對財務(wù)報告信息相關(guān)者的影響。陳宏明、喬悄(2006)探討了XBRL在金融監(jiān)管中的應(yīng)用。秦天保、方芳(2006)探討了銀行業(yè)非現(xiàn)場監(jiān)管采用XBRL的諸多益處, 并提出了通過建立聯(lián)合工作組, 按照規(guī)范化流程開發(fā)XBRL分類標(biāo)準(zhǔn)等應(yīng)用的若干建議, 還建立了一個基于XBRL的銀行業(yè)非現(xiàn)場監(jiān)管信息系統(tǒng)的高層體系結(jié)構(gòu)。伍秉華(2007)探討了如何用XBRL構(gòu)建國有企業(yè)監(jiān)管信息系統(tǒng)。任家華(2009)分析了XBRL 環(huán)境下我國上市公司會計信息系統(tǒng)內(nèi)部控制面臨的特殊風(fēng)險,并針對這些內(nèi)控風(fēng)險提出相應(yīng)的建議和措施。陳麗嬌(2009)介紹了XBRL的工作原理以及經(jīng)濟(jì)效益, 重點從利益相關(guān)者的角度出發(fā), 分析XBRL的推廣帶來的挑戰(zhàn)和機(jī)遇, 并探討它對會計人員提出的新要求。靳思昌(2010)分析了XBRL對公司治理生態(tài)的影響。陳宏明、李芬桂(2010)從理論上分析了XBRL 的應(yīng)用提高了信息披露的質(zhì)量和降低了信息不對稱的程度,并運用實證研究的方法論證XBRL 的應(yīng)用確實降低了我國資本市場中信息不對稱的程度,并有效地促進(jìn)了我國資本市場的發(fā)展,為我國資本市場的快速穩(wěn)健的發(fā)展及合理配置資源提供了保障。

(二)XBRL在審計中的應(yīng)用

牛艷芳(2004)等探討了XBRL 和一些相關(guān)的新技術(shù)對審計的影響及在審計工作中的應(yīng)用。吳祖光(2005)探討了XBRL財務(wù)報告審計需關(guān)注的問題。牛艷芳、曲吉林(2006)闡述了隨著XBRL應(yīng)用越來越廣, 為確保XBRL的真實可靠性, XBRL也需要第三方對其財務(wù)信息提供保證服務(wù),并以美國EDGAR中的XBRL審計及XARL (eXtensible Assurance Reporting Language)說明財務(wù)信息保證服務(wù)的應(yīng)用前景。李世新、鄔曉嵐(2006)提出了一種基于XBRL和Web服務(wù)的網(wǎng)絡(luò)化審計取證模式, 并對其優(yōu)勢進(jìn)行了闡述。張?zhí)煳鳎?高錦萍(2007)探討了XBRL 對審計功能、審計程序和審計技術(shù)的具體影響,認(rèn)為將最終實現(xiàn)對實時信息系統(tǒng)的連續(xù)審計。吳勝等(2007)首先分析利用聯(lián)網(wǎng)審計方式進(jìn)行內(nèi)部審計( 內(nèi)部聯(lián)網(wǎng)審計) 時要解決的數(shù)據(jù)處理問題, 然后在此基礎(chǔ)上, 提出用Ajax 和XBRL來解決該問題的方案。年仁德(2008)分析了XBRL的技術(shù)性能與財務(wù)數(shù)據(jù)的標(biāo)準(zhǔn)化, 剖析了XBRL對連續(xù)審計的影響, 探討了XBRL環(huán)境下連續(xù)審計應(yīng)進(jìn)一步解決的問題。瞿曉龍等(2010)在網(wǎng)絡(luò)環(huán)境下基于XBRL 實施審計,需要分別對審計準(zhǔn)備階段、實施階段和終結(jié)階段有所側(cè)重地作出調(diào)整,以達(dá)到事半功倍的效果。

五、XBRL在財務(wù)分析與流程再造中的應(yīng)用研究

(一)XBRL在財務(wù)分析中的應(yīng)用

許淵(2005)探討了在應(yīng)用XBRL的環(huán)境下,信息使用者如何發(fā)掘有用的信息。劉國英(2008)從數(shù)據(jù)挖掘系統(tǒng)原型架構(gòu)出發(fā), 結(jié)合財務(wù)數(shù)據(jù)的特點分析財務(wù)數(shù)據(jù)挖掘的一般過程和XBRL技術(shù),設(shè)計出一種基于XBRL的財務(wù)數(shù)據(jù)挖掘系統(tǒng)模型, 為進(jìn)一步深入研究財務(wù)數(shù)據(jù)挖掘提供了一種較好的方法。汪詩懷(2010)對XBRL的技術(shù)框架及特點、數(shù)據(jù)挖掘技術(shù)及其在財務(wù)系統(tǒng)中應(yīng)用進(jìn)行了探討,并給出了基于XBRL的財務(wù)信息數(shù)據(jù)挖掘模型。瞿曉龍(2007)將XBRL 引入財務(wù)診斷, 以其為基礎(chǔ)構(gòu)建新的財務(wù)診斷體系,極大地改善財務(wù)診斷的效率和效果。陽震青(2009)嘗試為XBRL網(wǎng)絡(luò)財務(wù)報表分析系統(tǒng)建模。姚天、汪慧甜(2010)結(jié)合目前中國會計信用體系的現(xiàn)狀以及XBRL成熟的技術(shù)規(guī)范和整齊劃一的標(biāo)準(zhǔn)特點, 從必要性和可能性兩方面論證了可以應(yīng)用XBRL建立標(biāo)準(zhǔn)會計信用評價體系,并就如何建立該體系提出了自己的看法。

(二)XBRL在流程再造中的應(yīng)用

朱釗(2005)從企業(yè)信息價值鏈的角度討論了可擴(kuò)展企業(yè)報告語言(XBRL)的應(yīng)用對其帶來的價值提升。于瑞華、戴蓬軍(2005)利用XBRL重建企業(yè)商業(yè)報告信息傳遞的流程,這種基于XML技術(shù)的信息傳遞方式有如下優(yōu)點:可輕松整合不同來源的數(shù)據(jù)生成一個原始的XML文件,因為XML文件的內(nèi)容與顯示分離,所以,商業(yè)報告信息鏈上的每個用戶都可通過選擇不同的模式而獲得不同內(nèi)容的信息視圖。毛華揚、王瑞華(2008)在分析和比較各種存儲方法優(yōu)缺點的基礎(chǔ)上, 提出可以從三個角度來選擇XBRL會計數(shù)據(jù)的存儲方式: 一是依據(jù)XBRL技術(shù)特點, 二是依據(jù)會計數(shù)據(jù)特性, 三是依據(jù)外部環(huán)境。朱建國、陳志勇(2010)對XBRL 方案的財務(wù)數(shù)據(jù)傳送校驗?zāi)J竭M(jìn)行了比較和分析,按校驗方式可以分為單次校驗流程模式和兩次校驗流程模式,并在對這兩種流程模式進(jìn)行描述的基礎(chǔ)上,提出了自己的觀點。楊文黎、賈明琪(2010)探討了XBRL財務(wù)數(shù)據(jù)轉(zhuǎn)換與存儲流程。劉杰、薛祖云(2010)在回顧XBRL 與會計業(yè)務(wù)流程再造相關(guān)文獻(xiàn)的基礎(chǔ)上,分析了XBRL 與會計業(yè)務(wù)流程再造的互動關(guān)系及其應(yīng)用困境,最終提出了在會計業(yè)務(wù)流程中應(yīng)用XBRL 的基本思路。明兆春等(2010)探討了信息技術(shù)對會計業(yè)務(wù)流程的效應(yīng)分析,認(rèn)為XBRL的運用能夠?qū)崿F(xiàn)會計數(shù)據(jù)的標(biāo)準(zhǔn)化,從而建立一個企業(yè)財務(wù)會計信息的大平臺,它對財務(wù)數(shù)據(jù)進(jìn)行特定的標(biāo)識和分類,并提供對財務(wù)信息更加強(qiáng)大的解釋和分析平臺。

六、推廣策略及其他方面的研究

(一)推廣策略

我們把有關(guān)XBRL在我國應(yīng)用中的需求和應(yīng)用前景分析、存在的問題和推廣策略等問題的文獻(xiàn)概括為“推廣策略”主題。眾多的學(xué)者分別針對我國是否需要推廣XBRL、有哪些亟待解決的問題、如何推廣等問題展開了廣泛的探討。

劉永澤等(2007)分析了XBRL在我國的應(yīng)用和發(fā)展前景,指出了XBRL在我國應(yīng)用中存在的問題和解決之道。王楊、王文蓮(2007),成熙寧、黃昌勇(2010)等著重分析了XBRL在我國的應(yīng)用現(xiàn)狀與問題。趙現(xiàn)明、 張?zhí)煳鳎?009)通過研究兩個同質(zhì)企業(yè)在引入XBRL技術(shù)標(biāo)準(zhǔn)中所采用的策略, 分析了XBRL在市場中的擴(kuò)散效應(yīng)。研究發(fā)現(xiàn)由于企業(yè)在不同時間點引入XBRL的成本和收益是有差異的, 所以企業(yè)在標(biāo)準(zhǔn)的引入過程中是非同步的。通過降低引入成本和增加XBRL數(shù)據(jù)的效率兩個方面, 政府可以加速XBRL標(biāo)準(zhǔn)的擴(kuò)散。朱建國、李文卿(2010)通過對上海證券交易所和深圳證券交易所XBRL 應(yīng)用方案的比較,發(fā)現(xiàn)它們之間存在著比較大的差異,主要體現(xiàn)在XBRL 分類標(biāo)準(zhǔn)的設(shè)計、實例文檔生成方式和相關(guān)服務(wù)三個方面,并就比較的結(jié)論提出了進(jìn)一步完善我國證券業(yè)XBRL應(yīng)用的一些建議。

隨著2010年我國兩套標(biāo)準(zhǔn)的發(fā)布,XBRL的推廣將逐步從理論探討走向?qū)嵤P(guān)于XBRL推廣策略的研究相對欠缺。筆者認(rèn)為,從利益相關(guān)者的角度,借鑒技術(shù)接受模型的研究成果,分別從政府、企業(yè)、員工等層面研究影響XBRL推廣的因素及影響機(jī)制就變得十分迫切。

(二)其他

王治安、羅莉(2006)分析XBRL 與會計趨同的關(guān)系,認(rèn)為XBRL是會計趨同的催化劑;王敬軒、郭收庫(2007)借鑒XBRL 在上市公司信息披露中的應(yīng)用模式, 結(jié)合高校財務(wù)信息披露的特點, 提出了基于XBRL的高校財務(wù)信息披露模式, 并就XBRL在高校財務(wù)信息披露中的應(yīng)用進(jìn)行了詳細(xì)分析;畢瑞祥、孫君鵬(2010)分析了XBRL在財政信息化中的應(yīng)用;張均平(2010)探討了地方政府與非營利組織財務(wù)公開中的XBRL應(yīng)用;李國正、王曉潤(2010),李國正、陳江濤(2010)研究國家統(tǒng)計局正在試點推行的“企業(yè)一套表”與財政部主導(dǎo)推廣的可擴(kuò)展商業(yè)報告語言之間的異同點,通過對比研究發(fā)現(xiàn)兩者在規(guī)范數(shù)據(jù)格式、優(yōu)化數(shù)據(jù)加工流程、實現(xiàn)數(shù)據(jù)共享、推動信息化建設(shè)上具有很多相似之處,同時又具有各自的特點。最后,提出了兩者相互融合、共同促進(jìn)的工作思路和建議。高錦萍、付景林(2010)研究了基于XBRL的納稅呈報問題。

七、結(jié)論與展望

本文基于中國期刊全文數(shù)據(jù)庫(CNKI),對2001-2010年發(fā)表在核心期刊上的有關(guān)XBRL研究的文獻(xiàn)進(jìn)行回顧分析。總體上說,十年來XBRL研究的涉及面非常廣,包括XBRL在財務(wù)報告中的應(yīng)用、XBRL的基礎(chǔ)理論、XBRL的推廣策略分析、XBRL在審計中的應(yīng)用等諸多方面。但也存在對XBRL基礎(chǔ)理論研究不足之缺陷。伴隨著XBRL在我國的逐步應(yīng)用,關(guān)于XBRL的基礎(chǔ)理論研究必須進(jìn)一步加強(qiáng)。比如雖然十年來眾多學(xué)者已經(jīng)圍繞XBRL分類標(biāo)準(zhǔn)展開了大量的研究,但2010年我國兩套標(biāo)準(zhǔn)的發(fā)布,必將為XBRL研究提供新的契機(jī)。有關(guān)分類標(biāo)準(zhǔn)的國際比較、推動分類標(biāo)準(zhǔn)逐步實施的措施研究以及企業(yè)和員工層面影響XBRL接受的決定因素研究等必將隨之興起,因此,有關(guān)XBRL的理論研究亟待加強(qiáng)。2009年4月財政部發(fā)布的《關(guān)于全面推進(jìn)我國會計信息化工作的指導(dǎo)意見》,明確指出未來3-5年我國會計信息化的基本目標(biāo)和工作內(nèi)容,已有的研究表明XBRL正在改變著財務(wù)報告的諸多方面,而財務(wù)報告又是會計信息化中很重要的一個方面。因此,如何應(yīng)用XBRL促進(jìn)財務(wù)報告諸方面的進(jìn)一步完善,多角度地探討如何應(yīng)用XBRL是研究方向。同時,XBRL對公司治理與審計、對企業(yè)的會計業(yè)務(wù)流程的影響日益彰顯,也為進(jìn)一步研究提供了廣闊空間。

【主要參考文獻(xiàn)】

[1] 丁玲.論網(wǎng)絡(luò)財務(wù)報告語言的發(fā)展及對我國的啟示[J].中國會計電算化,2001(7).

[2] 王松年,沈穎玲.網(wǎng)絡(luò)財務(wù)報告的技術(shù)問題研究[J].財經(jīng)研究,2001(8).

[3] 楊松令.簡評可擴(kuò)展商業(yè)報告語言[J].財會月刊,2001(14).

[4] 李富玲,盧振波.可擴(kuò)展商業(yè)報告語言XBRL研究述評[J].現(xiàn)代圖書情報技術(shù),2006(7).

[5] 盧馨,雷蕾. XBRL 的研究現(xiàn)狀與展望[J].財會通訊,2010(9下).

[6] 王泳.文獻(xiàn)分析國內(nèi)對可擴(kuò)展商業(yè)報告語言的研究[J].中國管理信息化,2010(1).

[7] 沈穎玲.會計全球化的技術(shù)視角——利用XBRL構(gòu)建國際財務(wù)報告準(zhǔn)則分類體系[J].會計研究,2004(4).

[8] 高錦萍,張?zhí)煳? XBRL財務(wù)報告分類標(biāo)準(zhǔn)評價——基于財務(wù)報告分類與公司偏好的報告實務(wù)的匹配性研究[J].會計研究,2006(11).

[9] 潘琰,林琳.網(wǎng)絡(luò)財務(wù)報告的基礎(chǔ): XBRL分類賬[J].財經(jīng)論叢,2006(1).

[10] 楊周南,朱建國,劉鋒,孫凡,趙英吉.XBRL分類標(biāo)準(zhǔn)認(rèn)證的理論基礎(chǔ)和方法學(xué)體系研究[J].會計研究,2010(11).

[11] 張?zhí)煳?網(wǎng)絡(luò)財務(wù)報告標(biāo)準(zhǔn):XBRL的理論基礎(chǔ)研究[J].會計研究,2006(9).

[12] 王學(xué),劉宇,婁欣軒. XBRL的需求分析及推廣策略[J].商業(yè)研究,2007(11).

[13] 趙現(xiàn)明,張?zhí)煳?競爭環(huán)境下企業(yè)引入XBRL技術(shù)標(biāo)準(zhǔn)策略研究[J].科技管理研究,2010(13).

[14] 劉玉廷.推廣應(yīng)用XBRL 推進(jìn)會計信息化建設(shè)[J].會計研究,2010(11).

[15] 潘琰,林琳.公司報告模式再造: 基于XBRL與Web服務(wù)的柔性報告模式[J].會計研究,2007(5).

[16] 蔣楠,莊明來.我國上市公司宣告采用XBRL的市場反應(yīng)研究——來自滬市的實證檢驗[J].會計之友,2007(5)上.

[17] 呂志明.XBRL網(wǎng)絡(luò)財務(wù)報告存在的缺陷與完善之策[J].現(xiàn)代財經(jīng),2009(9).

[18] 趙現(xiàn)明,張?zhí)煳?基于XBRL標(biāo)準(zhǔn)的年報信息含量研究[J].經(jīng)濟(jì)與管理研究,2010(2).

[19] 姜玉泉,丁國勇,施永香.XBRL對審計的影響及其對策[J].審計與經(jīng)濟(jì)研究,2010(2).

[20] 張?zhí)煳鳎咤\萍.XBRL對審計的影響研究[J].當(dāng)代財經(jīng),2007(6).

[21] 秦天保,方芳.XBRL在銀行業(yè)非現(xiàn)場監(jiān)管中的應(yīng)用[J].計算機(jī)系統(tǒng)應(yīng)用,2006(3).

[22] 陳宏明,李芬桂.試析推行XBRL 對我國資本市場的影響[J].財會月刊,2010(11).

[23] 潘琰.可擴(kuò)展企業(yè)報告語言及其對會計的影響[J].會計研究,2003(1).

[24] 李富玲,盧振波.可擴(kuò)展商業(yè)報告語言的體系結(jié)構(gòu)與應(yīng)用分析[J].情報科學(xué),2007(2).

[25] 趙現(xiàn)明,張?zhí)煳?XBRL技術(shù)下企業(yè)財務(wù)信息系統(tǒng)的適應(yīng)性研究[J].科技管理研究,2010(12).

[26] 李國正,陳江濤.企業(yè)一套表與可擴(kuò)展商業(yè)報告語言的比較研究[J].統(tǒng)計研究,2010(10).

[27] 高錦萍,付景林.基于XBRL 的納稅呈報研究[J].稅務(wù)研究,2010(9).