會計信息化下利潤表編制的優(yōu)化方案

2011-12-29 00:00:00張輝

會計之友 2011年21期

【摘要】 會計信息化為利潤表提供了快捷、簡便的編制方法,由于會計人員知識能力和軟件的局限性,利潤表的編制并未達到及時、準確的目的,需要進一步進行優(yōu)化,采用損益類會計科目二級明細的方法,解決報表編制中的難題,為會計人員提供更加簡單、明晰的編制方法。

【關鍵詞】 利潤表編制方法;公式設置;二級明細科目;發(fā)生額函數(shù)取數(shù)法

利潤表主要提供有關企業(yè)經(jīng)營成果方面的信息,向投資人、債權人、政府部門以及其他會計信息使用者全面展示其經(jīng)營業(yè)績,為評價企業(yè)獲利能力和投資價值以及經(jīng)濟效益提供相關信息。由收入、費用和利潤三個動態(tài)要素組成,并按“收入-費用=利潤”會計公式聯(lián)系起來,形成報表的基本結構。實施會計信息化后,利潤表一般由系統(tǒng)提供的函數(shù)公式,在人工調(diào)整下自動計算完成,相對于手工編制,速度提高,及時性得到保證,但由于軟件、制度、會計人員等多種因素的影響,編制的準確性、方便性未能體現(xiàn)出來。

一、編制過程中的方法及缺陷

(一)報表編制的方法

一般常用的方法是發(fā)生額函數(shù)取數(shù)法,有時結合凈額函數(shù)取數(shù)法、對方發(fā)生額取數(shù)法進行編制。目前我國軟件供應商提供的財務軟件中,報表系統(tǒng)提供的利潤表模板主要采用“發(fā)生額函數(shù)取數(shù)法”編制,在沒有銷售退回、折扣和折讓等業(yè)務的情況下,在期末結轉(zhuǎn)完成后,可自動生成利潤表。由于是取損益類賬戶中收入類賬戶的貸方發(fā)生額(或)支出類賬戶的借方發(fā)生額,而實際經(jīng)濟業(yè)務和事項中,銷售退回、折扣和折讓時有發(fā)生,收入類賬戶的借方和支出類賬戶的貸方就會有存在,所以生成的利潤表就會與實際不符,其數(shù)據(jù)也反映不了真實的利潤狀況。由于會計人員專業(yè)知識水平的局限性,一般會在原始模板的基礎上,結合損益類賬戶的明細賬個別調(diào)整數(shù)據(jù),保證利潤表的準確、真實、完整。

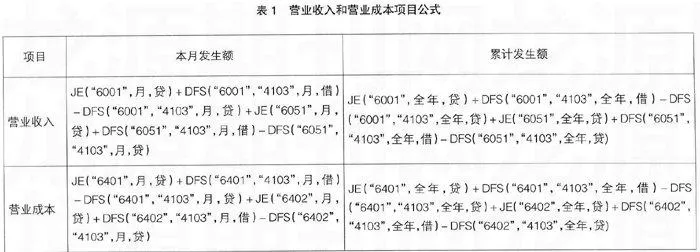

會計業(yè)務及信息化知識較強的會計人員會結合凈函數(shù)法和對方科目發(fā)生函數(shù)法編制利潤表。以用友軟件U850為例,說明利潤表中營業(yè)收入和營業(yè)成本項目的編制公式。按會計準則規(guī)定:

營業(yè)收入=主營業(yè)務收入(減銷售退回、銷售折扣和折讓)+其他業(yè)務收入

營業(yè)成本=主營業(yè)務成本(減銷售退回入庫成本)+其他業(yè)務成本

假設主營業(yè)務收入科目代碼為6001,其他業(yè)務收入科目代碼為6051,主營業(yè)務成本科目代碼為6401,其他業(yè)務成本科目代碼為6402,本年利潤科目代碼為4103。營業(yè)收入和營業(yè)成本項目填寫公式如表1所示。

公式設置后,利潤表也能夠生成,相對更加準確、完整,但公式設置難以理解和繁瑣。

(二)報表編制存在的問題

1.財務軟件系統(tǒng)提供的函數(shù)及方法不易操作

財務軟件系統(tǒng)中有關報表設計的方法很多,可根據(jù)情況選擇編制和使用函數(shù)公式,但無論哪種方法,不是編制涵蓋信息不完整,就是比較繁瑣,對會計工作人員的知識要求較高,也易出現(xiàn)錯誤。

2.與會計信息化的發(fā)展不協(xié)調(diào)

會計信息化的目的之一就是及時性,工作快捷方便,而實施信息化后,利潤表的每一項數(shù)據(jù)卻都需要與損益類賬戶的明細賬核對,或者編制繁瑣的函數(shù)公式,直接影響報表的準確性和及時性。

3.與實際經(jīng)濟業(yè)務不適應

在借貸記賬法下,收入和費用類賬戶發(fā)生經(jīng)濟業(yè)務和事項時是通過不同方向記錄經(jīng)濟業(yè)務的增減變化的。但在實際工作中,經(jīng)濟越來越復雜,銷售退回或折讓等相反的經(jīng)濟業(yè)務和事項不斷出現(xiàn),如果發(fā)生銷售收入時,計入“主營業(yè)務收入”賬戶的貸方,退回時計入“主營業(yè)務收入”賬戶的借方,期末按凈額結轉(zhuǎn)入“本年利潤”賬戶,損益類賬戶結轉(zhuǎn)后無余額,無法提供抵減性質(zhì)的數(shù)據(jù),難以滿足企業(yè)加強管理的信息需要。又如當發(fā)生存貨盤盈時,根據(jù)不同的原因,經(jīng)過批準,列入“管理費用”賬戶的貸方,期末結轉(zhuǎn)后無余額;再如“財務費用”賬戶,反映的利息支出和利息收入這兩項內(nèi)容,也是相反的經(jīng)濟業(yè)務,期末結轉(zhuǎn)后,無法反映利息的狀況,影響利潤表編制的準確性。

二、編制的優(yōu)化方案

根據(jù)以上分析,提出損益類科目二級明細方案。

(一)方案的具體內(nèi)容

將凡是有可能發(fā)生相反的經(jīng)濟業(yè)務和事項的損益類科目設置多個二級明細科目,其中至少設置一個遞減類的明細科目,用于核算發(fā)生的相反經(jīng)濟業(yè)務和事項。以主營業(yè)務收入、主營業(yè)務成本、其他業(yè)務收入和其他業(yè)務成本為例說明如表2所示。其他損益科目設置同理操作。

損益類科目二級明細后,明細科目只反映單一的經(jīng)濟業(yè)務或事項,收入類賬戶的收入(或收益)明細賬戶的發(fā)生額只在貸方,收入類賬戶的損失明細賬戶的發(fā)生額只在借方;支出類賬戶的費用(支出)明細賬戶的發(fā)生額只在借方,而其沖減損失的發(fā)生額只在貸方。無論期末結轉(zhuǎn)前后,其發(fā)生額只反映單一性質(zhì)的業(yè)務。利潤表編制的公式設置如表3所示。

在利潤表編制時,每一個利潤表項目公式設置直接使用明細科目,采用發(fā)生額函數(shù)取數(shù)法即可完成,方便和簡化了利潤表的編制,也易于理解和操作。

(二)優(yōu)化方案的依據(jù)

1.符合會計準則的要求

會計準則指南中對會計科目的使用作了說明:會計科目和主要賬務處理依據(jù)企業(yè)會計準則中確認和計量的規(guī)定制定,涵蓋了各類企業(yè)的交易或者事項。企業(yè)在不違反會計準則中確認、計量和報告規(guī)定的前提下,可以根據(jù)本單位的實際情況自行增設、分拆、合并會計科目。企業(yè)不存在的交易或者事項,可不設置相關會計科目。對于明細科目,企業(yè)可以比照本附錄中的規(guī)定自行設置。會計科目編號供企業(yè)填制會計憑證、登記會計賬簿、查閱會計賬目、采用會計軟件系統(tǒng)參考,企業(yè)可結合實際情況自行確定會計科目編號。按照這個說明,企業(yè)根據(jù)自身的特點和工作需要可自行調(diào)整明細科目,損益類科目設置二級明細有據(jù)可依,在信息化情況下,增加明細科目及核算也無繁瑣之處,對月末結轉(zhuǎn)也無影響。

2.保持會計科目及核算體系完整性

明細科目設置仍保持會計準則中對一級會計科目的設置,其核算要求就規(guī)則沒有改變,財務軟件的核算體系也保持完整性。會計人員在處理經(jīng)濟業(yè)務或事項時,可一直沿用原有的核算方法,只是在涉及到損益類科目核算時,要進行二級明細核算。

3.方便了報表的編制,為管理者提供更加全面的會計信息

經(jīng)過科目明細優(yōu)化方案后,利潤表的編制一般會計工作人員都能夠完成,并且數(shù)據(jù)真實可靠,公式設置一次,長期使用,達到了簡潔、高效、及時的目的。同時又為企業(yè)提供了損益類科目的反向會計信息,信息更加全面,有利于企業(yè)的經(jīng)營決策。

三、結語

會計信息化是一個發(fā)展過程,隨著新會計準則的應用,軟件供應商提供的財務軟件在應用中,需要會計工作者和理論研究者共同努力、相互配合,不斷地探索和完善,才能使會計信息化得到更好推廣,也才能夠更及時、快捷、高效地披露準確的會計信息。

【參考文獻】

[1] 中華人民共和國財政部.會計準則指南[S]. 北京:中國財政經(jīng)濟出報社,2006.

[2] 張玉明.會計電算化條件下利潤表的取數(shù)公式研究[J]. 財會月刊,2009(22).

[3] 王劍盛.用友電子報表中利潤表取數(shù)方法探析[J]. 中國管理信息化,2008(8).

[4] 王曉東,高建立.年中啟用會計電算化條件下月度利潤表如何取數(shù)[J].財會月刊:會計版,2008(7).