企業(yè)成長(zhǎng)性評(píng)價(jià)方法研究

2011-12-29 00:00:00盧相君

會(huì)計(jì)之友 2011年19期

【摘要】 文章以吉林省滬深兩市A股25家上市公司2008—2010年數(shù)據(jù)為樣本,運(yùn)用因子分析法建立了企業(yè)成長(zhǎng)性綜合評(píng)價(jià)模型,認(rèn)為企業(yè)的成長(zhǎng)能力評(píng)價(jià)體系主要由企業(yè)的發(fā)展能力、盈利能力、資產(chǎn)使用效率和財(cái)務(wù)安全四個(gè)方面構(gòu)成。按照研究樣本市凈率將樣本公司分為兩組,對(duì)模型進(jìn)行描述性分析和獨(dú)立樣本t檢驗(yàn),證明該評(píng)價(jià)體系是有效的,并依據(jù)綜合評(píng)價(jià)結(jié)果初步給出了研究樣本的成長(zhǎng)性排序。

【關(guān)鍵詞】 成長(zhǎng)性; 因子分析; 評(píng)價(jià)

一、問(wèn)題提出

成長(zhǎng)性是指公司實(shí)現(xiàn)可持續(xù)成長(zhǎng)的能力,它是預(yù)測(cè)企業(yè)未來(lái)經(jīng)營(yíng)狀況的重要指標(biāo)。對(duì)公司的成長(zhǎng)性進(jìn)行研究,可幫助公司認(rèn)清在市場(chǎng)競(jìng)爭(zhēng)中所處的地位和發(fā)展前景,對(duì)所有者、債權(quán)人、管理者和投資者等相關(guān)利益人也具有重要的意義。本文以吉林省滬深兩市A股上市公司為樣本,運(yùn)用因子分析的方法建立企業(yè)成長(zhǎng)性評(píng)價(jià)模型,試圖通過(guò)實(shí)證檢驗(yàn)方法對(duì)企業(yè)成長(zhǎng)性評(píng)價(jià)模式進(jìn)行探討。

二、文獻(xiàn)回顧

外國(guó)學(xué)者對(duì)企業(yè)成長(zhǎng)理論研究已有近百年的歷史。主要包括以亞當(dāng)·斯密(Adam Smith,1776)為代表的“產(chǎn)業(yè)分工論”,隨后克拉克、赫爾曼和施太萊都認(rèn)為產(chǎn)業(yè)分工有助于企業(yè)的發(fā)展;羅賓遜、末松玄六和馬場(chǎng)正雄的規(guī)模經(jīng)濟(jì)論,認(rèn)為企業(yè)成長(zhǎng)的動(dòng)因在于對(duì)規(guī)模經(jīng)濟(jì)的追求;阿克斯的“技術(shù)軌道轉(zhuǎn)移理論”和卡爾松的“科技進(jìn)步推動(dòng)理論”認(rèn)為新技術(shù)為中小企業(yè)的成長(zhǎng)提供契機(jī)和生存空間;馬歇爾的“生物學(xué)理論”認(rèn)為企業(yè)發(fā)展是一個(gè)由小變大的漸進(jìn)發(fā)展過(guò)程;還有企業(yè)存在論,代表學(xué)者有張伯倫、科斯、中村秀一郎,他們分別認(rèn)為企業(yè)存在的前提是產(chǎn)品差異、節(jié)約交易費(fèi)用和生產(chǎn)力的發(fā)展。以上學(xué)者為日后研究中小企業(yè)的成長(zhǎng)理論提供了借鑒,但是多數(shù)研究只探討了企業(yè)的存在原理,并沒(méi)有指出企業(yè)影響成長(zhǎng)性因素是什么。

目前的文獻(xiàn)大多基于財(cái)務(wù)指標(biāo)方面對(duì)企業(yè)成長(zhǎng)性進(jìn)行分析。王毅(2002)研究發(fā)現(xiàn)樣本企業(yè)的核心能力與盈利能力和成長(zhǎng)性之間存在著顯著的正相關(guān)關(guān)系;張祥建、裴峰等(2006)運(yùn)用回歸模型研究發(fā)現(xiàn)上市公司財(cái)務(wù)狀況、經(jīng)營(yíng)能力和治理結(jié)構(gòu)與上市公司成長(zhǎng)性有比較顯著的正相關(guān)關(guān)系;Coad(2007)研究發(fā)現(xiàn)公司成長(zhǎng)性與公司盈利能力、現(xiàn)金流量能力和股本擴(kuò)張能力存在相關(guān)關(guān)系。在債務(wù)融資比率方面,Gaver(1993)證明資產(chǎn)負(fù)債率與成長(zhǎng)機(jī)會(huì)負(fù)相關(guān);安宏芳、呂驊(2002)運(yùn)用了皮爾遜相關(guān)系數(shù)和斯皮爾曼相關(guān)系數(shù)進(jìn)行了相關(guān)性分析,得出資產(chǎn)負(fù)債率與成長(zhǎng)性正相關(guān)的結(jié)論。Hart、Prais(1996)實(shí)證研究發(fā)現(xiàn)成長(zhǎng)速度和公司規(guī)模無(wú)關(guān),如果大小公司都以隨機(jī)方式增長(zhǎng),由于大公司的規(guī)模基礎(chǔ)較大,所以大公司規(guī)模增長(zhǎng)會(huì)比較顯著。

這些財(cái)務(wù)指標(biāo)很好地反映了企業(yè)的成長(zhǎng)性,上述以財(cái)務(wù)指標(biāo)標(biāo)準(zhǔn)評(píng)價(jià)方式是一種靜態(tài)的評(píng)價(jià)方法,反映了企業(yè)短期經(jīng)營(yíng),這可能會(huì)導(dǎo)致管理者追求短期利益而影響企業(yè)長(zhǎng)期的發(fā)展。因此本文在分析這些指標(biāo)時(shí)采用動(dòng)態(tài)研究方法,計(jì)算各指標(biāo)的幾何平均數(shù),將其置于評(píng)價(jià)體系中。

三、研究設(shè)計(jì)

本文根據(jù)上市公司依法公開(kāi)的財(cái)務(wù)信息,以資本積累率、總資產(chǎn)增長(zhǎng)率、凈利潤(rùn)增長(zhǎng)率、主營(yíng)業(yè)務(wù)增長(zhǎng)率、流動(dòng)資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率、營(yíng)業(yè)收入利潤(rùn)率、資產(chǎn)報(bào)酬率、總資產(chǎn)凈利潤(rùn)率、凈資產(chǎn)收益率、每股收益、利息保障倍數(shù)、經(jīng)營(yíng)活動(dòng)現(xiàn)金流量對(duì)流動(dòng)負(fù)債比率13個(gè)財(cái)務(wù)指標(biāo)為基礎(chǔ),分別計(jì)算其2008—2010年個(gè)樣本指標(biāo)的幾何平均數(shù),并采用因子分析法對(duì)企業(yè)成長(zhǎng)性進(jìn)行量化綜合評(píng)價(jià)。因子分析法可操作性較強(qiáng),能對(duì)多元評(píng)價(jià)指標(biāo)的降維思想進(jìn)行綜合測(cè)評(píng),既可解決評(píng)價(jià)指標(biāo)之間的相關(guān)性問(wèn)題,也可減少因指標(biāo)過(guò)少而不能全面反映企業(yè)成長(zhǎng)特征的弊端。

本文以吉林省滬深兩市A股上市公司為樣本,運(yùn)用統(tǒng)計(jì)軟件SPSS17.0對(duì)上述反映企業(yè)成長(zhǎng)性的13個(gè)主要評(píng)價(jià)指標(biāo)進(jìn)行因子分析,建立定量評(píng)價(jià)的企業(yè)成長(zhǎng)性評(píng)價(jià)模型,并對(duì)該模型進(jìn)行檢驗(yàn);然后依據(jù)企業(yè)成長(zhǎng)性評(píng)價(jià)模型,對(duì)研究樣本的成長(zhǎng)性進(jìn)行排序。

在樣本選取上,將吉林省2008—2010年滬深兩市38家A股上市公司作為初始研究樣本,剔除8家可能出現(xiàn)異常值的S、ST公司和數(shù)據(jù)缺失的5家公司,得到25個(gè)研究樣本。研究樣本的數(shù)據(jù)來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)。

四、實(shí)證分析

(一)因子分析

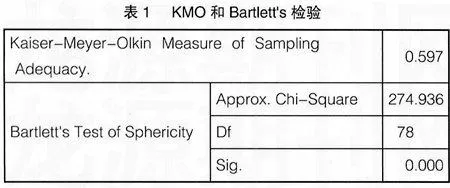

應(yīng)用因子分析法中的KMO和球度Bartlett來(lái)檢驗(yàn)適用性,見(jiàn)表1。其中,KMO值為0.597,小于0.6,不太適合做因子分析;球度Bartlett檢驗(yàn)的相伴概率為0.000,小于0.05,因此拒絕Bartlett檢驗(yàn)的0假設(shè),表明之前定量評(píng)價(jià)指標(biāo)變量間具有較強(qiáng)的相關(guān)性,可用因子分析法進(jìn)行分析。

表2是由主成分分析法提取因子生成的總方差分解表。為了確保質(zhì)量,提取公因子一般以特征值>1或累計(jì)方差貢獻(xiàn)率>85%為條件。這里,按累計(jì)方差貢獻(xiàn)率>85%的標(biāo)準(zhǔn)選取了前4個(gè)因子。

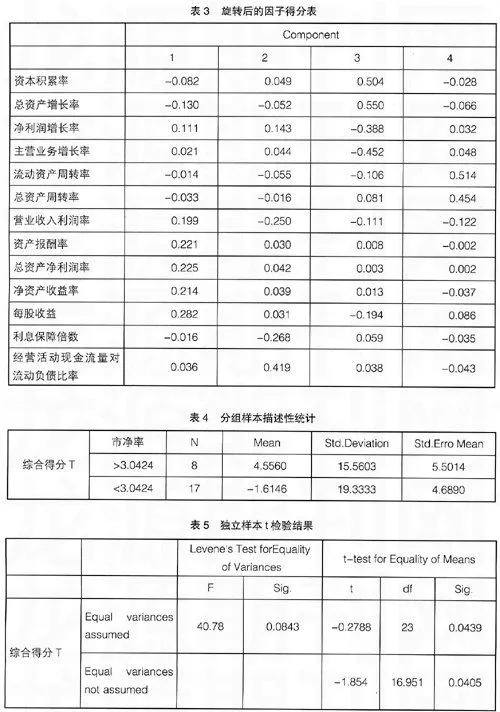

經(jīng)過(guò)回歸獲得的因子得分系數(shù),見(jiàn)表3。設(shè)公因子的方差貢獻(xiàn)率矩陣和因子得分系數(shù)矩陣分別為A、B;ZK為第k個(gè)企業(yè)諸評(píng)價(jià)指標(biāo)的標(biāo)準(zhǔn)化向量,則A=(a1,a2,a3,a4)=(32.248,16.395,

15.559,14.301)/78.5030=(41.09%,20.88%,19.82%,18.22%);B=(B1,B2,B3,B4)=(bij)mn(m=13,n=4)。由此,第k個(gè)企業(yè)在各個(gè)公因子上的得分為FK,則Fk=(fK1,fk2,fk3,fk4)T,其中第k個(gè)企業(yè)在第r個(gè)公因子代表的指標(biāo)上的得分為:fkr =ZkBr;Zk=(Zk1,Zk2,…,Zk13);k=1,2,…,25;r=1,2,…,6。進(jìn)一步地,以旋轉(zhuǎn)后的6個(gè)公因子對(duì)應(yīng)的方差貢獻(xiàn)率ar作權(quán)數(shù)求fkr的加權(quán)平均數(shù),可以建立企業(yè)成長(zhǎng)性綜合評(píng)價(jià)模型,即第k個(gè)企業(yè)的綜合評(píng)價(jià)模型得分可表示為:Tk=AFk=41.09%fk1+20.88%fk2+19.82%fk3+18.22%fk4(k=1,2,…,25)。

旋轉(zhuǎn)后的因子得分中可以看出(見(jiàn)表3),第一個(gè)因子在營(yíng)業(yè)收入利潤(rùn)率、資產(chǎn)報(bào)酬率、總資產(chǎn)周轉(zhuǎn)率、凈資產(chǎn)收益率和每股收益有絕對(duì)值較大的負(fù)荷系數(shù);第二個(gè)因子在利息保障倍數(shù)、經(jīng)營(yíng)活動(dòng)現(xiàn)金流量對(duì)流動(dòng)負(fù)債比率有絕對(duì)值較大的負(fù)荷系數(shù);第三個(gè)因子在資本積累率、總資產(chǎn)增長(zhǎng)率、凈利潤(rùn)增長(zhǎng)率、主營(yíng)業(yè)務(wù)收入增長(zhǎng)率有絕對(duì)值較大的負(fù)荷系數(shù);第四個(gè)因子在流動(dòng)資產(chǎn)周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率有絕對(duì)值較大的負(fù)荷系數(shù)。根據(jù)這些變量的原始含義可以對(duì)這四個(gè)因子進(jìn)行命名。第一個(gè)因子主要概括了企業(yè)的盈利能力;第二個(gè)因子主要概括了企業(yè)的財(cái)務(wù)安全;第三個(gè)因子主要概括了企業(yè)的發(fā)展能力;第四個(gè)因子主要概括了企業(yè)的資產(chǎn)使用效率。

(二)描述性統(tǒng)計(jì)

托賓把公司的市場(chǎng)價(jià)值與當(dāng)期重置成本的比率定義為Q,這就是經(jīng)典的托賓Q值理論,通常也以市凈率作為代替,它是用來(lái)衡量企業(yè)成長(zhǎng)性的重要標(biāo)志。因此,如果在一個(gè)相對(duì)有效的市場(chǎng)環(huán)境中,具有較好成長(zhǎng)性的企業(yè)的股票市場(chǎng)價(jià)格就會(huì)有較好的表現(xiàn),市凈率會(huì)高于平均水平。經(jīng)計(jì)算,2008—2010年吉林省滬深兩市A股上市公司的市凈率均值是3.0424。本文以這一均值為標(biāo)準(zhǔn)將樣本公司分為兩組,對(duì)這兩組樣本的成長(zhǎng)性評(píng)價(jià)模型的得分水平進(jìn)行統(tǒng)計(jì)檢驗(yàn),判斷是否有效。

表4是對(duì)分組樣本的描述性統(tǒng)計(jì)。在25個(gè)研究樣本中,市凈率大于3.0424的樣本有8個(gè),市凈率小于3.0424的樣本有17個(gè),兩個(gè)樣本組的企業(yè)成長(zhǎng)性綜合評(píng)價(jià)模型得分均值分別為和4.5560和-1.6146。

(三)獨(dú)立樣本t檢驗(yàn)

表5是對(duì)兩樣本組進(jìn)行獨(dú)立t檢驗(yàn)的統(tǒng)計(jì)結(jié)果。F統(tǒng)計(jì)量的值為40.78,在0.10的水平上統(tǒng)計(jì)顯著,說(shuō)明分組樣本方差存在顯著差異,因此可選擇方差非齊性條件下的t檢驗(yàn)的結(jié)果。t統(tǒng)計(jì)量的值為-1.854,在0.05的水平上顯著,說(shuō)明兩樣本組之間的企業(yè)成長(zhǎng)性評(píng)價(jià)模型得分均值存在顯著差異。

檢驗(yàn)結(jié)果表明,在平均水平上,市凈率大于均值(成長(zhǎng)性較高)的上市公司的成長(zhǎng)性評(píng)價(jià)模型得分顯著高于市凈率小于均值的上市公司,這一結(jié)果表明企業(yè)成長(zhǎng)性評(píng)價(jià)模型是基本有效的。

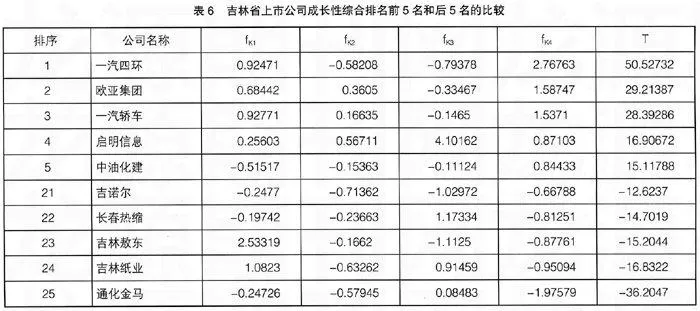

根據(jù)上述成長(zhǎng)性評(píng)價(jià)模型,25個(gè)樣本在4個(gè)公因子上的得分和綜合評(píng)價(jià)得分排名前5名和后5名列示在表6上。由表6綜合得分第一名的一汽四環(huán),其公因子fK3為-0.79378;排名第二和排名第三的公司的公因子fK3也都為負(fù)數(shù),而后5名中長(zhǎng)春熱縮、吉林紙業(yè)、通化金馬的fK3為正數(shù)。可見(jiàn)對(duì)于綜合排名在前面的公司,他們所有的公因子不一定都得高分;反之,對(duì)于綜合排名在后面的公司,他們的每一個(gè)公因子也不一定都分?jǐn)?shù)較低。

五、研究結(jié)論

本文以吉林省滬深兩市A股上市公司25家公司2008—2010年數(shù)據(jù)為樣本,選用13個(gè)定量指標(biāo)的幾何平均數(shù)分析,構(gòu)建企業(yè)成長(zhǎng)性評(píng)價(jià)指標(biāo)體系。運(yùn)用因子分析法建立了企業(yè)成長(zhǎng)性綜合評(píng)價(jià)模型,按照研究樣本市凈率大于或小于均值為標(biāo)準(zhǔn)進(jìn)行分組,驗(yàn)證該模型的有效性,并依據(jù)綜合評(píng)價(jià)結(jié)果初步給出了研究樣本的成長(zhǎng)性排序。經(jīng)本文分析得出評(píng)價(jià)企業(yè)成長(zhǎng)性的四個(gè)因子,這四個(gè)因子分別代表企業(yè)的盈利能力、財(cái)務(wù)安全、發(fā)展能力和資產(chǎn)使用效率。其中,盈利能力在該模型中的權(quán)重較重;財(cái)務(wù)安全、發(fā)展能力和資產(chǎn)使用效率在該模型中的權(quán)重大抵相同,表明衡量企業(yè)成長(zhǎng)性的關(guān)鍵是企業(yè)的盈利能力。

VeqOxwIbwIEogpro26i2ye/dzlXSf/8c55GxGGtcZyc=NoFa7fFwKvVxukoyYVFra1cvbMUX0c08YBVT0UDvfc4=

VeqOxwIbwIEogpro26i2ye/dzlXSf/8c55GxGGtcZyc=NoFa7fFwKvVxukoyYVFra1cvbMUX0c08YBVT0UDvfc4=

企業(yè)成長(zhǎng)性評(píng)價(jià)指標(biāo)可由定量評(píng)價(jià)指標(biāo)和定性評(píng)價(jià)指標(biāo)構(gòu)成,因此在研究企業(yè)成長(zhǎng)性時(shí)還可以選擇定性指標(biāo)進(jìn)行綜合評(píng)價(jià)。同時(shí)由于行業(yè)不同,其成長(zhǎng)性的評(píng)價(jià)也有差異,可以將行業(yè)因素考慮在內(nèi),修正用該模型所獲得的成長(zhǎng)性排名。

【參考文獻(xiàn)】

[1] 盧俊義,陳忠衛(wèi).中小企業(yè)成長(zhǎng)性評(píng)價(jià)模式的比較研究[J].技術(shù)經(jīng)濟(jì),2007(20).

[2] 陳曉紅,彭佳,吳小瑾.基于突變級(jí)數(shù)法的中小企業(yè)成長(zhǎng)性評(píng)價(jià)模型研究[J].財(cái)經(jīng)研究,2004(11).

[3] 陳曉紅,鄒湘娟,佘堅(jiān).中小企業(yè)成長(zhǎng)性評(píng)價(jià)方法有效性研究——來(lái)自滬深股市的實(shí)證[J].當(dāng)代經(jīng)濟(jì)科學(xué),2005.

[4] 毛定群.基于時(shí)序立體數(shù)據(jù)表的上市公司成長(zhǎng)性綜合評(píng)價(jià)[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào),2004(12).

[5] 李延喜,巴雪冰,薛光.企業(yè)成長(zhǎng)性綜合評(píng)價(jià)方法的實(shí)證研究[J].大連理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2006(9).

[6] 楊杜.企業(yè)成長(zhǎng)論[M].北京:中國(guó)人民大學(xué)出版社,1996.

[7] 冒喬玲,許敏,韓長(zhǎng)俊.企業(yè)成長(zhǎng)性綜合評(píng)價(jià)方法研究——

基于江蘇省上市公司的實(shí)證檢驗(yàn)[J].財(cái)會(huì)通訊:綜合(下),2009(15).

[8] 張祥建,裴峰,徐晉.上市公司核心能力盈利性與成長(zhǎng)性的實(shí)證研究———以中證·亞商上市公司50強(qiáng)為例[J].會(huì)計(jì)研究,2004(7).

[9] Ardishvili