企穩回升:來自北京市上市公司2009年財務分析數據

2011-12-29 00:00:00崔也光

會計之友 2011年19期

【摘要】 文章以宏觀經濟形勢和北京經濟特點為背景,在對北京市上市公司三年主要財務指標進行對比的基礎上,從收入質量、資產質量、盈利質量和現金流量等方面進行了多維度的財務分析。

【關鍵詞】 上市公司; 財務分析; 北京

2009年是我國上市公司全面執行企業會計準則的第三年,課題組采用“逐日盯市、逐戶分析”的工作方式,跟蹤分析了63家北京市上市公司公開披露的2009年年度財務報告并對上市公司近三年的主要財務指標進行了比較分析。

一、北京市上市公司2009年主要財務指標分析

2009年,北京市上市公司共有63家(含中國民生銀行),其中市屬36家,民營27家;上交所31家,深交所32家(其中創業板11家)。涉及行業36個,包括房地產開發與經營業10家、應用軟件行業6家、零售業5家、金融企業3家等。

從2008年四季度以來,我國實行了“保增長、擴內需、調結構”的一系列宏觀調控政策,積極的財政政策和適度寬松的貨幣政策促進了經濟的企穩回升。財政政策方面,積極貫徹落實2008年11月以來的4萬億投資計劃,公共需求的提升保證了2009年固定資產投資增速,經濟運行初步遏制了增速下滑的勢頭;貨幣政策方面,2009年商業銀行新增信貸投放達到9.59萬億元,同比增加4.69萬億元,大大超過2008年4.9萬億的全年信貸增量。

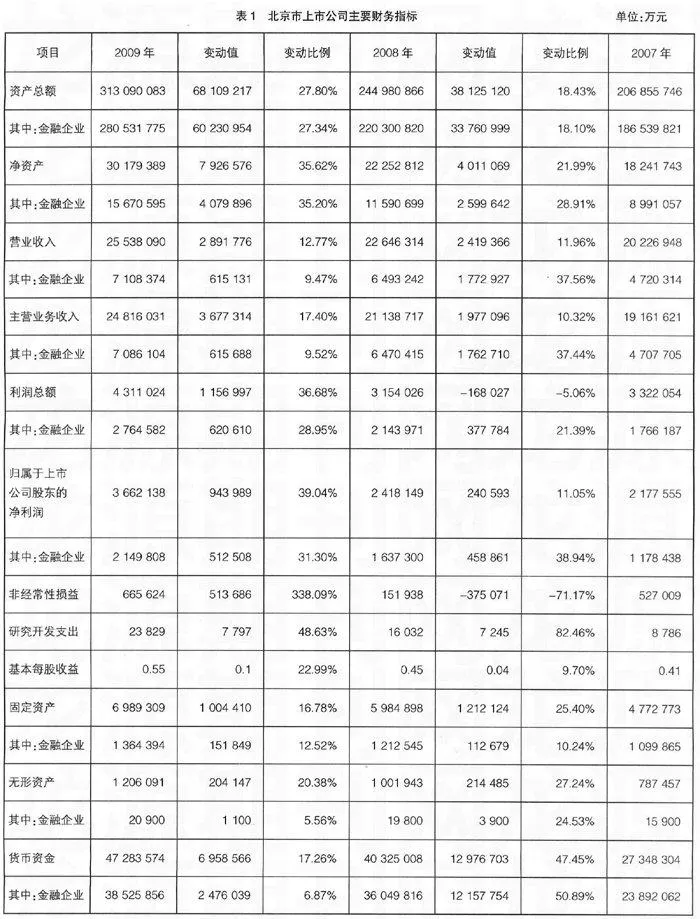

2009年,在國際金融危機影響下,北京市實現地區生產總值11 865.9億元,同比增長10.1%,呈兩位數的高增長,財政收入完成2 026.8億元,比上年增長10.3%,表現出房地產行業在危機中迎來快速發展、金融行業保持全市第一大產業優勢、科技服務業保持引領態勢等特點。主要財務指標分析如表1。

二、收入質量分析

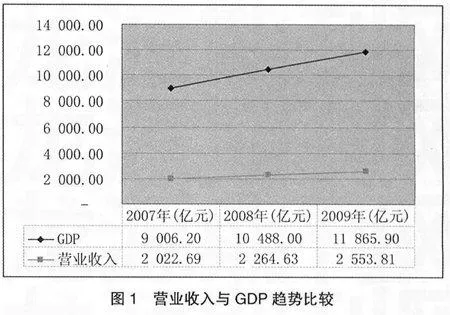

北京市63家上市公司2009年實現營業收入2 553.8億元,較2008年增加289.18億元,增加比例為12.77%;2008年實現營業收入2 264.63億元,較2007年增加241.93億元,增加比例為11.96%。營業收入與GDP趨勢比較如圖1所示,2007、2008、2009年3年的營業收入增加趨勢,符合宏觀經濟發展的趨勢。2009年主營業務收入2 481.6億元,占營業收入的97.17%,表明企業通過主營業務創造收入的能力較強。

三、盈利質量分析

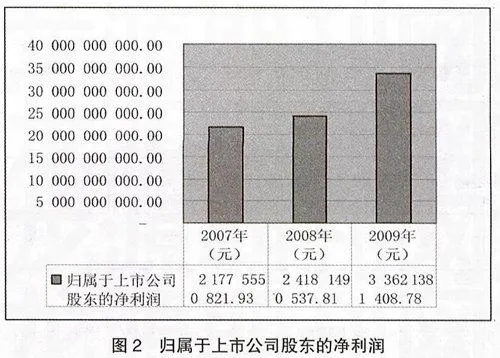

北京市63家上市公司2009年實現利潤總額431.1億元,較2008年增加115.7億元,增加比例為36.68%;2008年實現利潤總額315.4億元,較2007年減少16.8億元,減少比例為5.06%。2009年實現歸屬于上市公司股東的凈利潤336.21億元,較2008年增加94.4億元,增加比例為39.04%,2008年實現歸屬于上市公司股東的凈利潤241.81億元,較2007年增加24.1億元,增加比例為11.05%。如圖2所示,2007、2008、2009年三年的凈利潤增加趨勢,符合宏觀經濟發展的趨勢。

2009年北京市上市公司利潤總額增加36.68%,歸屬于上市公司股東的凈利潤增加39.04%,相對于收入增加12.77%的比例,很大程度上改變了2008年增收不增利的狀況。

2009年非經常性損益總額為66.56億元,占利潤總額為15.44%;2008年非經常性損益15.19億元,占利潤總額為4.82%;2007年非經常性損益52.7億元,占利潤總額為15.86%。2009年非經常性損益與2007年相當,但在利潤中所占比重較大。2009年北京市63家上市公司確認公允價值變動損益74.71億元,占利潤總額比例為17.33%,在對利潤的貢獻中,不確定因素所占比重較高。

四、資產質量分析

(一)主要資產狀況分析

2009年,北京市63家上市公司確認資產總額31 309億元,比2008年增長27.8%,相對于2008年18.43%的增幅,上市公司資產在2009年有了明顯的增加。

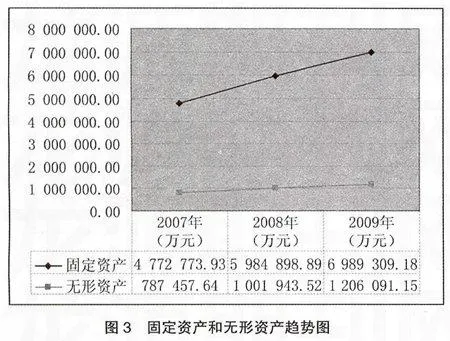

2009年63家上市公司共確認固定資產總額698.93億元,無形資產120.6億元;固定資產2009年和2008年的增長比例分別為16.78%和25.4%,無形資產2009年和2008年的增長比例分別為20.38%和27.24%,雖然固定資產和無形資產在2008和2009兩年都有持續的增加(如圖3所示),但是,其增加幅度2009年低于2008年。

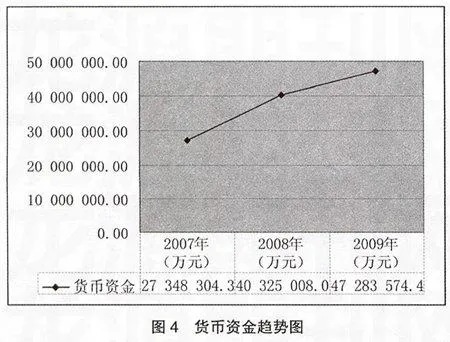

如圖4所示,2009年北京市63家上市公司貨幣資金總計4 728.36億元,占資產總額31 309億元的16.46%;2008年貨幣資金4 032.5億元,占資產總額的15.10%;2007年貨幣資金2 734.83億元,占資產總額的13.22%。北京市上市公司近三年貨幣資金有較大幅度的增加,而且在總資產中所占比重逐年增加,企業資產流動性較強,企業的財務彈性加大。

(二)剔除三家金融企業后上市公司資產狀況分析

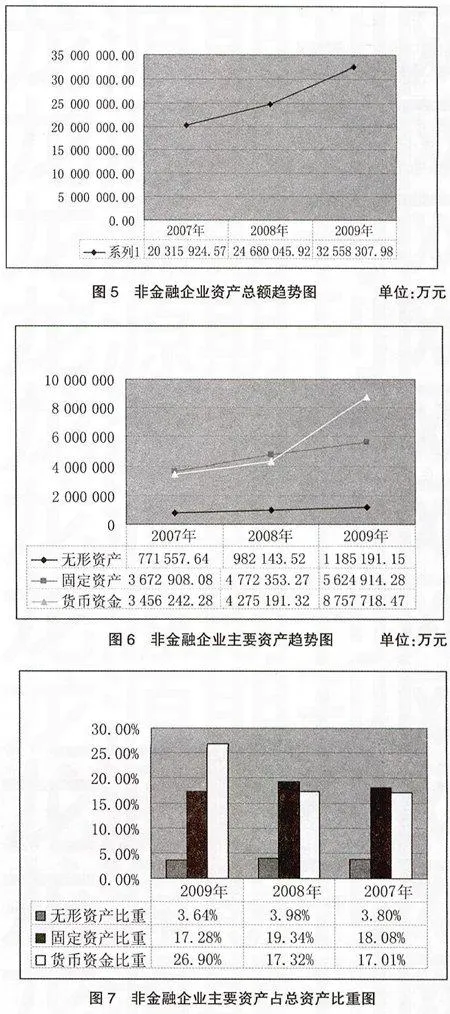

北京市63家上市公司中,3家金融企業占總資產的比重達到89.6%。60家非金融企業2009年共確認資產總額3 255.83億元,2009年和2008年的增長比例分別為31.92%和21.48%,其中,無形資產2009年為118.52億元,固定資產2009年為562.49億元,貨幣資金2009年為875.77億元。從圖5—7中可以看出,近兩年非金融企業的主要資產保持了持續增長態勢,固定資產和無形資產占總資產的比重相對比較平穩;而貨幣資金占總資產比重在2009年有了明顯提高,比2008年和2007年均高出9個百分點。這充分表明,在國家應對國際金融危機的一系列措施出臺后,尤其是國家的4萬億投資,使得北京市非金融企業得到極大的支持,貨幣資金充裕,企業資產流動性顯著提高。

(三)研發支出分析

在研發支出上,北京市63家上市公司2009年研發支出為2.38億元,2008年研發支出為1.6億元,2007年研發支出為0.88億元,企業研發支出明顯不足。因此,北京市上市公司應充分體現“科技北京”、“綠色北京”的特色,加大科技投入,加強科技創新和未來成長能力已成為當務之急。

五、現金質量分析

(一)經營活動現金流量分析

2009年北京市63家上市公司經營活動產生現金流入總額8 825.92億元,較2008年增加2 805.34億元,增加比率為46.6%;2008年經營活動產生現金流入總額6 020.58億元,較2007年增加772.77億元,增加比率為14.73%。2009年北京市上市公司在國家一系列經濟刺激政策作用下,基本擺脫2008年國際金融危機帶來的影響,經營活動產生的現金流入有明顯的增加。同時,相對于2009年凈利潤增長39.04%,經營活動產生的現金流入增加46.6%,增幅超過凈利潤增長比例,表明利潤質量有所提高。

2009年經營活動現金流出總額8 113.97億元,相對于2008年的4 910.29億元增幅達65.24%,而2008年經營活動現金流出比2007年減少了519.86億元,比例為-9.6%,在國家政策的鼓勵和推動下,北京市上市公司逐漸恢復了對經濟發展前景的信心。

(二)投資現金流量分析

2009年投資活動產生現金流入總額為9 663.6億元,較2008年的11 542.13億元減少了1 878.53億元,比率為-16.28%;相對于2008年投資活動產生現金流入總額比2007年增加1.8倍而言,降幅非常明顯。

投資活動產生的現金流出反映了相同的發展趨勢,2009年投資活動產生現金流出量10 206.98億元,比2008年的11 604.06億元減少了12%,而相對于2008年投資活動現金流出比2007年增加1.5倍而言,企業經過國際金融危機后,在經濟形勢向好的背景下,對投資活動采取了更為安全的策略,更多地關注經營活動,更加傾向于持有資金。

(三)籌資活動產生現金流量分析

2009年籌資活動產生現金流量總流入為1 317.06億元,較2008年增加346.85億元,增加比率為35.75%;2008年籌資活動產生現金流量總流入為970.21億元,較2007年減少102.57億元,比率為-9.56%。同時,2009年籌資活動產生現金流出858.63億元,較2008年的623.49億元,增幅37.71%,而2008年籌資活動產生現金流出比2007年增加了45.2%,表明2009年在國家寬松的貨幣政策鼓勵下,企業融資活動增加,同時,融資成本相應有所下降。

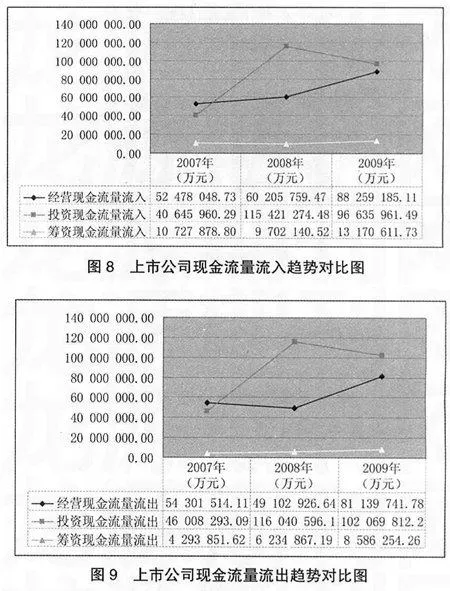

從上市公司現金流入、流出趨勢(如圖8、圖9所示)可以看出,近三年現金流量的發展趨勢基本相同,籌資活動現金流量對整個現金流量的影響最小,并且呈較平穩的增長趨勢;投資活動現金流入和流出均在2008年有大幅增加,其對現金流量的貢獻大幅超過經營活動產生的現金流量,并且在2009年有一定的回落;經營活動產生的現金流出2008年比2007年減少,表明受金融危機影響,企業經營活動的開展變得謹慎了,2009年有較大幅度的上升。可以看出,2008年在國際金融危機的影響下,北京市上市公司的經營活動受到了影響,而在2009年后金融危機時代開始穩步復蘇。

六、結論

通過上述以宏觀經濟形勢和北京經濟特點為背景,在對三年主要財務指標進行對比的基礎上,從收入質量、資產質量、盈利質量和現金流量等多維度的分析表明:

第一,北京市上市公司的凈利潤、收入、資產和投資在2009年度均有較快增長,企穩回升,基本消解了國際金融危機的不良影響,與我國宏觀經濟發展及北京市經濟發展的趨勢相一致。

第二,北京市上市公司的無形資產比例和研究與開發支出較低,研究與開發支出占營業收入的比例僅為0.13%,與國際較好的通用標準3%相比存在很大差距,這與“人文北京、科技北京、綠色北京”的發展方略很不適應,企業創新和后續發展能力需進一步加強。

第三,北京市上市公司的非經常性損益占凈利潤比例較大,企業應做強做大主業,提高主業的持續盈利能力。此外,三家金融上市公司所占資產及收入的份額比例較大,作為全國政治和文化中心需要進一步統籌規劃經濟布局。

第四,北京市上市公司的經營活動產生的現金流入有明顯的增加,增幅超過凈利潤增長比例,則從另一個側面表明上市公司的利潤質量有所提高,基本擺脫了2008年國際金融危機帶來的消極影響。

【參考文獻】

[1] 財政部會計司.我國上市公司2009年執行企業會計準則情況分析報告[EB/OL].http://doc.esnai.com.

[2] 崔也光.非上市公司執行企業會計準則問題研究[Z].財政部2008年重點科研課題.