上市公司社會責任評價指標體系的構建

2011-12-29 00:00:00蔣榮狀朱晉偉

會計之友 2011年19期

【摘要】 在經濟全球化、競爭全球化的今天,企業擴大規模和提高盈利的同時,已經不能將環境污染、勞工權益、產品質量、勞動安全等問題置之度外。企業承擔社會責任已經成為企業實現可持續發展的重要保證和時代發展的必然趨勢。文章以企業社會責任理論和利益相關者理論為基礎,從財務的視角出發,建立了上市公司社會責任評價指標體系,為上市公司社會責任的評價與量化提供了依據和方法。

【關鍵詞】 可持續發展; 利益相關者; 上市公司; 企業社會責任

一、理論基礎

(一)企業社會責任內涵

“企業社會責任”這一概念最早是在1924年由美國學者歐立文·謝爾頓提出的,認為企業經營者應該對與企業有利益相關的群體履行相應的責任。20世紀70年代起,國外學者開始對企業社會責任進行廣泛的探討。關于公司社會責任的內涵,有許多學者和組織也給出定義:凱思·戴維斯(Keith Davis.1975)和羅伯特·L·布盧姆斯特朗(Robert Blomstrom.1975)指出:“公司社會責任是指決策在謀求企業利益的同時,對保護和增加整個社會福利方面所承擔的義務”。約瑟夫·M·麥克格爾(Joseph M.McGuire.1963)指出:“公司社會責任概念意味著企業不僅僅有經濟和法律義務,而且還對社會負有超過這些義務的某些責任”。其間,比較有影響力的就是卡羅爾提出的企業社會責任四部分定義,將企業社會責任分為企業對社會的經濟、法律、倫理和自由決定的期望四部分。1991年,卡羅爾完善了他的企業社會責任四部分定義,把自由決定的責任正式確定為慈善責任。經濟、法律、倫理和慈善四種社會責任構成了企業社會責任的全部。

(二)利益相關者理論與企業社會責任的結合

“利益相關者”一詞最初是經濟學家伊戈爾·安索夫在他的《公司戰略》一書中提及,由此而引入學術界。他指出“要制定理想的企業目標,就必須綜合平衡考慮企業的諸多利益相關者之間的相互沖突的索取權,他們可能包括管理人員、工人、股東、供應商以及顧客”。1984年弗里曼出版的《戰略管理——利益相關者方式》中,明確提出了利益相關者理論。與傳統的股東至上主義相比較,該理論認為任何一個公司的發展都離不開各利益相關者的投入或參與。企業追求的是利益相關者的整體利益,而不僅僅是某些主體的利益。這些利益相關者既包括企業的股東、債權人、雇員、消費者、供應商等交易伙伴,也包括政府部門、社區、媒體、環保主義等壓力集團,甚至包括自然環境、人類后代等受到企業經營活動直接或間接影響的客體。

利益相關者理論的出現對于企業社會責任的研究起到了極大的促進作用。國外很多企業社會責任和利益相關者理論的學者認為,可以在企業社會責任的研究中引入利益相關者理論。卡羅爾就認為,應該將利益相關者理論引入到企業社會責任研究中,借用它可以為企業社會責任指明方向,針對每一個主要的相關利益群體就可以確定企業社會責任的范圍(Carrol,1991)。公司社會責任與利益相關者理論在20世紀90年代出現全面結合的原因有兩個方面:一方面,相關利益者理論為公司社會責任研究提供了理論依據;另一方面,公司社會責任研究又為相關利益者理論提供了實證檢驗的方法。

二、企業社會責任評價指標體系

企業社會責任的衡量是一個比較復雜的問題。衡量企業社會表現最常見的方法如上述國外文獻綜述中有聲譽指數法、內容分析法、KLD指數法等等。KLD指數用來衡量企業社會責任和財務績效關系有很多優點,但是我國因為缺少國外研究所使用的類似KLD社會資料庫中的數據而難以量化企業的社會責任,所以我國目前還沒有運用KLD指數來衡量企業社會責任。目前對我國企業社會責任的衡量主要采用內容分析法,通過對公司年報和公開的信息收據進行搜集分析,從財務的角度,量化企業社會責任各項指標。

目前國內關于企業社會責任的評價還處在萌芽期,還沒有形成統一的評價指標體系。2006年9月,深圳證券交易所發布了深圳證券交易所上市公司社會責任指引,指引里提出上市公司社會責任是指上市公司對國家和社會的全面發展、自然環境和資源,以及股東、債權人、職工、客戶、消費者、供應商、社區等利益相關方所應承擔的責任。上市公司應在追求經濟效益、保護股東利益的同時,積極保護債權人和職工的合法權益,誠信對待供應商、客戶和消費者,積極從事環境保護、社區建設等公益事業,從而促進公司本身與全社會的協調、和諧發展。2007年國務院國有資產監督管理委員會發布了關于中央企業履行社會責任的指導意見,意見里指明了中央企業履行社會責任的主要內容為8個部分,分別為堅持依法經營誠實守信、不斷提高持續盈利能力、切實提高產品質量和服務水平、加強資源節約和環境保護、推進自主創新和技術進步、保障生產安全、維護職工合法權益、參與社會公益事業。接著,上海證券交易所在2008年5月發布了上海證券交易所上市公司環境信息披露指引。指引規定,上市公司應增強作為社會成員的責任意識,在追求自身經濟效益、保護股東利益的同時,重視公司對利益相關者、社會、環境保護、資源利用等方面的非商業貢獻。在公司為股東創造的基本每股收益上的基礎上,增加公司年內對國家的稅收、向員工支付的工資、向銀行等債權人給付的利息、公司對外捐贈額等為其他利益相關者創造的價值。2009年,中國社會科學院發布了2009年中國企業社會責任報告,該報告中,建立了一個新的社會責任理論模型,報告將企業社會責任分為四大部分,分別為社會責任(政府責任、員工責任、社區參與);環境責任(環境管理、節約資源、能源、降污減排);市場責任(客戶責任、股東責任、伙伴責任);環境管理(責任治理、責任推進、責任溝通、守法合規)。

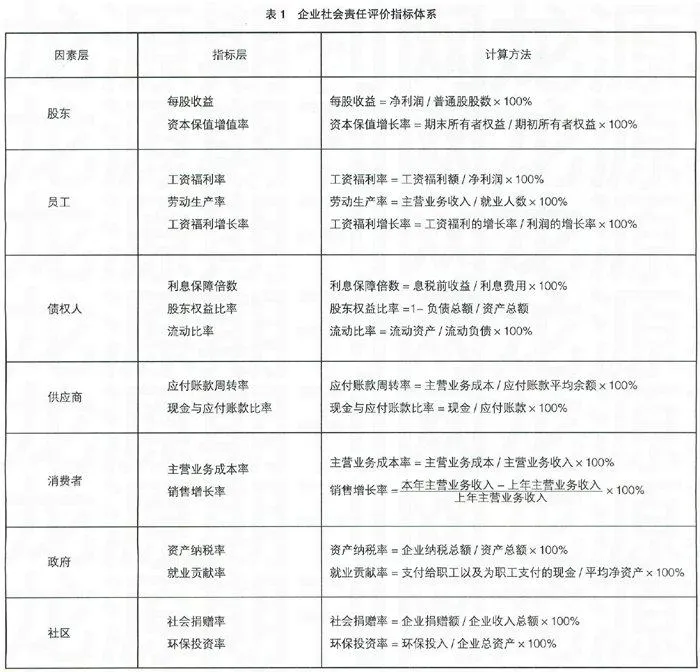

以上機構對企業社會責任的定義、內容和評價有所不同,但是有一個共同點,即認為企業在追求利潤、實現發展的同時,還要滿足企業利益相關方權益的內在需求,承擔企業對股東、員工、債權人、消費者、供應商、政府、社區等利益相關者的責任。這與國外的利益相關者理論、企業社會責任理論是相符的。以上機構雖然提出了企業要重視履行社會責任,但是對企業社會責任的研究還處在定性階段,還沒有實現對企業社會責任的量化評價。因此,本文在企業社會責任理論和利益相關者理論的基礎上,結合我國的研究現狀和具體國情,將企業社會責任分為企業對股東、員工、債權人、供應商、消費者、政府、社區的責任,從財務的視角,建立一套上市公司社會責任評價指標,如表1所示。

(一)企業對股東的責任

股東是企業的所有者,企業要對股東負責。對企業來說,股東是一個比較特殊的利益相關者,股東將自己的資本投入企業,期望獲得最大收益,企業運用其投入的資本才能運營產生利潤,因此企業應該對股東的資產負責,向股東提供企業真實的各項經營狀況、信息,保證股東的資產安全,并回報給股東必要的收益。同時,企業還必須向股東公開資產投資狀況,不能用股東的錢去做違法的事,企業理應為股東的資金安全和收益負責。

(二)企業對員工的責任

21世紀是知識經濟時代,毫無疑問人才已經成為企業獲取競爭優勢的主要來源。職工直接參與企業產品生產和服務提供,企業應做到保障員工的收入、維護勞動權益、改善勞動環境、加強員工綜合素質培訓、不斷激勵員工,充分調動員工的工作積極性,努力營造和諧的工作氛圍,發揮企業的人力資源優勢。

(三)企業對債權人的責任

在現實的經濟運行中,企業的資產由兩部分組成:所有者權益和負債。企業對債權人所承擔的社會責任主要是嚴格恪守合同要求。按期還本付息,保證債權人的資金安全。同時保持企業良好的信用與商譽,增加企業的效益,為企業日后的發展壯大提供了融資的穩定性。

(四)企業對供應商的責任

企業對供應商的責任,體現在實際操作中,就是企業在與供應商發生交易的過程中,及時回收應收賬款、及時按照合同約定,將應付款項償還給供應商,以期雙方在相互合作中尋求共同發展,建立良好的商業合作伙伴關系,最終通過長期合作實現雙方的互惠共贏。

(五)企業對消費者的責任

消費者是企業產品的最終受用者,產品的銷售是企業價值實現、利潤回報的環節,隨著消費者自我保護意識的不斷加強,消費者已經逐漸成為影響企業的最重要的力量,企業逐漸把消費者的需求作為產品設計和研發的前提,越來越重視消費者的權益,主動承擔起對消費者的社會責任,為消費者提供安全、優質產品和良好的服務,最大程度地滿足消費者的需求,維護消費者的權益。

(六)企業對政府的責任

企業與政府關系密切,相互扶持、互惠雙贏,社會為企業的運營提供了必要的制度保障和社會公共資源,相應的,企業對政府也負有責任。主要表現在兩個方面:一是照章納稅,為政府活動的開展和維持貢獻自己的力量,杜絕偷稅、逃稅、漏稅的不法行為,積極搞好自己的發展,爭取為政府多納稅、多做貢獻;二是合法經營,企業應該在政府的規定范圍內,開展自己的經營活動,生產合法的產品,通過合法的渠道銷售出去,共同創造秩序良好、氛圍和諧的市場環境。

(七)企業對社區的責任

企業的生存和發展離不開當地的資源和政策支持,因此企業在發展的過程中要加強對社區的回報。積極支持當地文化教育事業的發展、關心福利事業、積極從事企業的慈善事業、加大環保投資、改善社區環境等等,從而與當地政府、居民建立良好的關系,為社區提供更多的就業機會、創造更多的財富,促進當地的經濟和文化發展。

三、小結

在競爭日趨國際化和激烈化的市場環境下,企業要想實現可持續發展,就必須認識到履行社會責任的重要性。因此迫切需要一套科學地衡量企業社會責任履行狀況的評價標準來衡量和推動企業社會責任的發展。目前在國內還沒有形成統一的企業社會責任評價標準。本文采用內容分析法,從財務的視角建立企業社會責任評價體系,但是一些非wnal/w6Jcd6OXW8IF+xLl6JJrUOz15aEI0iUUDMNxIk=財務指標的數據就無法表示出來,未能全面地反映企業社會責任的履行狀況,希望在未來的研究中能夠建立一套更加科學、合理、全面的評價指標體系。

【參考文獻】

[1] April Klein.Firm Performance and Board Committee Structure.Journal of Law Economics.1998