我國上市公司財務危機狀況的實證分析

2011-12-29 00:00:00楊華

會計之友 2011年19期

【摘要】 文章在界定財務危機內涵的基礎上,以滬深兩市因“最近兩年連續虧損”而被處理的200家公司作為研究對象,從行業分布、危機時間、地區分布等3個方面探討其中陷入財務危機的一些共性規律,研究顯示:各個行業的公司陷入財務危機的程度不同,綜合類公司陷入財務危機的可能性最大;上市公司陷入財務危機的時間比較集中,上市后5—10年是其出現財務危機的高峰期;上市公司陷入財務危機與我國上市公司整體的地區分布有關,西北地區和東北地區的上市公司發生財務危機的可能性遠遠高于其他行政區域。

【關鍵詞】 上市公司; 財務危機; 行業分布; 危機時間; 地區分布

一、財務危機的界定

財務危機是一種企業盈利能力實質性地減弱,并伴隨持續虧損的漸進式的積累過程。財務危機的發生會使企業經營循環和財務循環無法正常持續或陷于停滯,前期表現為違約、無償付能力、持續性虧損等,最終表現形式是企業破產。

二、研究樣本的分析

滬、深證券交易所《股票上市規則》中規定:上市公司如發生財務狀況或其他狀況異常,導致投資者對該公司前景難以判定,可能發生損害投資者利益的情形時,交易所將對該上市公司實行特別處理。以“持續經營”為基礎,按照滬、深證券交易所頒布的《股票上市規則》,特別處理制度中關于“最近兩年連續虧損”的特別處理規定符合本文對財務危機的定義。按一定原則篩選后,用作研究樣本的財務危機公司共200家。

為探求陷入財務危機的上市公司的一些規律和特征,本文對200家財務危機公司的行業分布、危機時間和地區分布進行描述性統計分析。

三、危機公司的行業分布分析

行業信息是上市公司對外應披露信息的重要方面。按證監會2001年4月公布的《上市公司行業分類指引》以下簡稱《指引》,本文對財務危機公司的行業分布進行分析(見表1)。

從表1可以看出,本文選取的財務危機公司涉及的行業面較廣,除剔除的金融、保險業外,僅采掘業沒有危機公司樣本①,其余各行業均出現了財務危機公司,財務危機公司占與之相關行業公司總數的15.04%,反映出我國上市公司出現財務危機的程度是非常嚴重的。

從行業危機公司數與財務危機公司總數的比較(列3)可以看出,制造業和綜合類的危機公司數在危機公司總數中所占比重相對較高,分別為67.00%和10.00%。考慮到各個行業上市公司的實際家數,各個行業危機公司數占行業公司總數(列5)的比例較高地集中于綜合類公司、制造業公司、批發和零售貿易業公司,其行業危機比例分別高達25.97%、18.06%、16.49%,高于整個證券市場上市公司的財務危機程度。制造業公司出現財務危機的數目較多,但鑒于該行業公司數目較多,發生財務危機的公司僅占該行業公司總數的18.06%;雖然只有1家傳播與文化產業公司出現財務危機,在財務危機公司總數中占1%,但由于該行業公司較少,在整個行業中占了10.00%。

按照《指引》,當公司沒有一類業務的營業收入比重大于或等于50%時,如果某類業務營業收入比重比其他業務收入比重均高出30%,則將該公司劃入此類業務相對應的行業類別;否則,將其劃為綜合類。表1顯示,綜合類公司的財務危機程度最為嚴重,占到行業危機公司總數的1/4多,可見綜合類公司的經營涉及面廣,經營風險大。

采掘業總共33家上市公司,無一家在界定的財務危機公司范疇內,說明采掘業公司的經營狀況相對來說是良好的。具體分析,采掘業公司一般是傳統企業,具有較強的壟斷性,各級政府的扶持力度較大,不會輕易陷入危機②。而類似數目的農、林、牧、漁業公司,卻有13%的財務危機比率。A類上市公司為何容易陷入財務危機,已有多位學者進行了相關研究,如趙紅(2005)、張黎等(2007)。他們認為:導致農業企業陷入財務危機的原因既有外部因素,也有內部因素。一般情況下,外部環境因素,如自然災害等,是企業無法回避的。

交通運輸業是國民經濟體系中的基礎行業,64家公司中僅2家屬于界定的財務危機范疇,僅3.13%的財務危機比率。交通運輸業為生產企業和銷售企業提供原材料和產成品的運輸和裝卸等物流環節的服務,是現代物流業的一個重要環節。在激烈的市場競爭中,已形成了鐵路、公路、水運、航空、管道等多種運輸方式并存、多種運輸形式競爭的局面。新型運輸形態的大量出現,對傳統運輸方式形成了有力挑戰,市場的激烈競爭也極大地促進和推動了運輸方式的變革,更使得交通運輸企業具有很強的抵御風險和承受風險能力。

總體看,除金融、保險業外,12類公司中,9類公司的財務危機程度低于全國平均水平。這9類公司中,又有6類的危機水平低于10%。危機程度高于全國水平的上市公司類別,隨著研究樣本的逐漸增加,可考慮建立行業模型進行深入研究。

四、危機公司的危機時間分析

危機時間是指財務危機公司被特別處理的時間與其上市時間的差值,從圖1可以看出,危機時間呈現明顯的“峰”型分布,當二者差值為7時,達到“峰頂”,即上市后第7年陷入財務危機的公司數最多,有36家,占上市公司財務危機數的18%。

上市第1—3年沒有財務危機公司,是由于選取研究樣本時剔除了在三年內被特別處理的公司;上市第4年時,上市公司陷入財務危機的數目相對較少,說明這段時間內,雖然公司規模較小,但領導和員工的士氣比較高昂、凝聚力強,公司也極度關注自身的經營和財務狀況,避免不良情形的出現;上市第12年,尤其第16年之后,財務危機公司數也變得較少,基本在10家以下,占危機公司數的5%左右。這反映出公司在經過較長時間的經營后,汲取了前期發展的經驗,資產規模變得較大,管理制度化水平得到提高,經營和財務狀況也已經步入穩定;公司在上市第5—11年后陷入財務危機的共計有160家,占財務危機公司總數的80%,充分證明了這段時間是上市公司出現財務危機的高峰期。這是由于上市公司在克服了經營初期出現的各種問題后,無論領導還是員工都容易產生懈怠心理或冒進心理,凝聚力較低,而且此時公司的許多制度尚未健全,業務協作化程度低,隱藏的問題逐漸暴露,如果不能保證經營和財務循環的正常營運,持續經營能力不斷削弱,那么公司就容易陷入財務危機。

圖1還顯示,盡管第5—11年是上市公司出現財務危機的高峰期,但也不是完全呈現“對稱”分布。從上市4年起,上市公司的財務危機狀況是成“上升”趨勢的,但是第7年到達頂峰后,在上市第8年出現財務危機的公司大幅下滑,而第9—10年又有所緩慢上升,到達第11年才開始大幅下跌。為什么出現這種狀況,也還有待進一步的研究。

五、危機公司的地區分布分析

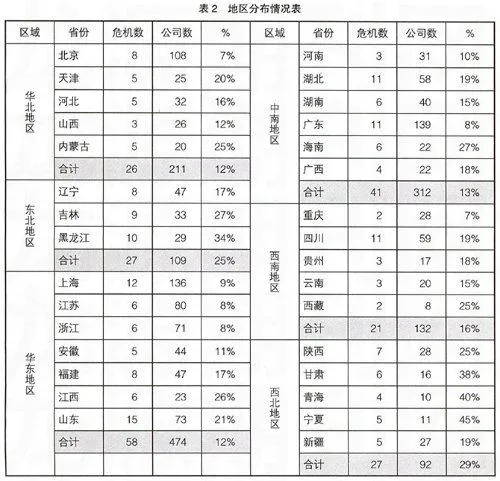

財務危機公司覆蓋面非常廣,已涉及到全國31個省、市、自治區。從表2可以看出,華東地區的財務危機公司數量最多,共計58家。但由于華東地區上市公司數目最多,危機公司在該地區上市公司總數中占的比例卻最低。西北地區上市公司數最少,但財務危機程度卻最嚴重,比例高達29%,將近全國平均水平的兩倍。

東北地區只有109家A股上市公司(占上市公司總數的8.2%),在六個行政區域中僅高于西北地區,卻有27家財務危機公司,占該地區上市公司總數的25%,其中許多公司曾是東北三省各個產業的龍頭企業,由于多方面的原因,導致效益滑坡,走向虧損的行列,淪落到財務危機隊伍當中。中央政府現已把振興東北老工業基地提高到“國策”的地位,并作為一項長期的戰略任務來抓,必然會引起當地政府的高度重視,使財務危機公司盡快“摘帽”。

此外,上市公司在全國的分布非常不均勻,發達地區的上市公司數目較多,而偏遠地區、欠發達地區上市公司數目較少。應加大西北地區、東北地區和西南地區上市公司的數量,鼓勵符合條件的企業申請上市,但同時也應保證質量,切勿盲目追求數量,忽略質量,力爭全國范圍內“百花齊放”的局面。

具體到各省份,寧夏的11家上市公司中有5家財務危機公司,占寧夏上市公司總數的45%,與其他省、市、自治區相比,比重最高;其次是青海,該省的上市公司數目較少,僅有10家,卻有4家陷入財務危機。

廣東擁有數量最多的上市公司,但其財務危機的比例卻比較低,僅占廣東上市公司總數的8%;上海上市公司數量比廣東略少,卻有12家財務危機公司,占上海上市公司總數的9%。北京擁有108家上市公司,僅有8家財務危機公司,財務危機程度在各個省份中最低。山東上市公司數僅次于廣東、上海、北京、江蘇,與其他四省不到10%的危機比例相比,山東上市公司的財務危機程度非常嚴重③,達到21%。有必要對山東省的財務危機狀況作區域分析,或與這四個省份作一個比較研究,找出原因,以更好地預防危機的發生。

進一步分析,各區域內的上市公司數目也是懸殊較大。以華北地區為例,該區域擁有上市公司211家,北京占到50%以上,其他四個省、市、自治區各有二三十家。天津上市公司在全國范圍內都不算多,自1993年12月天津市第一家公司天津磁卡上市至今,天津上市公司基本上覆蓋了目前天津市內具有代表性的機械設備儀表、交通運輸倉儲業、社會服務業、醫藥生物制品業、房地產、金屬非金屬等各個主要行業。這些上市公司作為天津各個行業的代表,是天津經濟中最具有活力的部分。雖然天津上市公司整體發展水平低于全國平均,但是多項指標均具有一定程度的優勢,隨著濱海新區被列為國家戰略發展重點,置身其中的天津上市公司,如石油服務、交通運輸和供水供氣等現代服務行業獲得新的發展機遇。

六、研究結論

本文以200家財務危機公司為例,對我國上市公司的財務危機狀況在行業分布、危機時間和地區分布等方面作了分析。通過研究可以得出以下結論:

1.各個行業的公司陷入財務危機的程度不同。綜合類公司經營涉及面廣,這雖然可以在一定程度上分散經營風險,但也使得其缺乏核心競爭力,從而出現財務危機的可能性較大;采掘業和交通運輸、倉儲業上市公司都是勞動密集型企業,資本有機構成低,資金周轉快,不會輕易陷入財務危機。

2.上市公司陷入財務危機的時間比較集中。上市公司被特別處理的時間與其上市時間的差值呈明顯的“峰”型分布,上市后5—11年是其出現財務危機的高峰期。趨近于上市5年,上市公司陷入財務危機的可能性增大,到上市7年達到“峰頂”。渡過了該時間段后,上市公司陷入財務危機的可能性降低,但也會出現小的高潮。

3.上市公司陷入財務危機與我國上市公司整體的地區分布有關。西北地區和東北地區的財務危機程度最為嚴重,區域內各個省份的財務危機程度均超過全國財務危機的平均程度15%。廣東、上海、北京、江蘇四省上市公司數目較多,但財務危機程度較輕,與它們相比,同樣擁有較多數目上市公司的山東省財務危機程度較高。

【參考文獻】

[1] Gilbert,K. Menon and K. B. Schwartz,Predicting bankruptcy firms in financial distress[J].Journal of Business Finance and Accounting,1990(1):161-171.

[2] 張黎,賈憲威,劉鈺辰.我國農業上市公司財務危機預警模式的實證分析[J].河北農業科學,2007(4):108-111.

[3] 楊華.財務危機公司的描述性分析[J].廣東財會,2007(2):47-49.