對《小企業會計準則(征求意見稿)》的思考與建議

2011-12-29 00:00:00湖南大學工商管理學院課題組

會計之友 2011年12期

【摘要】 財政部印發的《小企業會計準則(征求意見稿)》符合小企業的生產經營特點,滿足了小企業外部信息使用者的信息需求,但在小企業界定標準、部分科目核算、報表編制要求等方面還有待進一步改進與完善。

【關鍵詞】 小企業會計準則;征求意見稿;改進建議

一、引言

2010年11月,財政部展開廣泛調查研究,推出《小企業會計準則(征求意見稿)》,就小企業會計信息需求、小企業會計準則的試用范圍、與稅法的協調、與企業會計準則的協調等廣泛征求社會意見,以替代2004年制定的小企業會計制度。

據統計,目前全國約有477萬戶企業,其中小企業約占總數的97.11%,資產總額占41.97%,在我國經濟管理領域中發揮著重要作用。小企業外部信息使用者主要為稅務部門和銀行:稅務部門利用小企業會計信息作出稅收決策,如是否給予稅收優惠政策、采取何種征稅方式、應征稅額等,因而更關注小企業會計與稅法的差異;銀行利用小企業會計信息作出信貸決策,因而更關注小企業提供的財務報表。此外,由于小企業業務相對簡單,職業判斷較少,會計從業人員更傾向于適用簡單、易于實務操作的會計準則。

二、《小企業會計準則(征求意見稿)》中存在的問題及改進建議

(一)小企業的界定標準

《小企業會計準則(征求意見稿)》(以下簡稱ED)中規定小企業應同時滿足以下三個條件:不承擔社會公眾責任;經營規模較小(其中所稱的經營規模較小,是指符合國務院發布的中小企業劃型標準所規定的小企業標準或微型企業標準);既不是企業集團內的母公司也不是子公司。

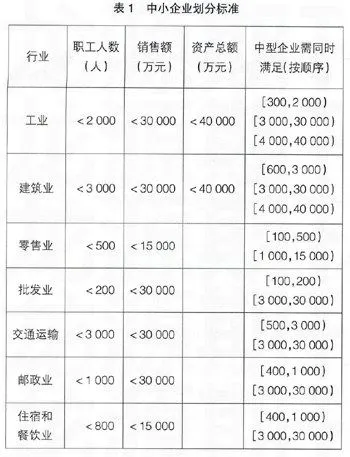

目前國務院對中小企業的劃分標準是依據2003年的《中小企業促進法》,以企業從業人員數、銷售額、資產總額三項指標為劃分依據,根據不同的行業在指標上做出細微的區分,如表1所示。

本文認為,ED對“小企業”劃分標準的界定值得商榷,體現在以下幾個方面:

一是定量標準過高。按照上述小企業分類標準,我國目前97%以上的企業都屬于小企業,需按小企業會計準則執行會計標準,而從國際上來看,國外的小企業界定標準遠遠小于我國的劃分標準。因此,ED中小企業界定的定量標準過高,應考慮適當降低以上分類標準,一方面確保小企業劃分的合理性,另一方面也兼顧國際標準。

二是應考慮劃分標準的地區差別。由于企業從業人員數、銷售額、資產總額的大小是相對的,不同地區的小企業界定標準應有所不同。在經濟較發達的地區可能不算高,可劃歸為小企業,但對于經濟較不發達的邊遠地區,可能屬于經營規劃較大的企業。此外,分行業設置標準還存在一個問題,即現代企業多元化發展愈演愈烈,企業歸屬于哪個行業有時很難準確劃分。

三是缺乏必要的定性標準。僅以定量標準來界定小企業可能有失客觀,容易被某些大中型企業所操縱,因此可在小企業界定標準中加入定性因子,例如將產權的獨立性作為界定小企業的定性因素之一。

四是劃分標準不穩定。回顧小企業界定標準的制定過程,我國對中小企業的界定標準已發生了七次變動,而目前由工信部指導制定的最新小企業劃分標準又即將出臺。這將導致小企業會計的不穩定,不利于我國會計事業的發展。比如某一企業本來不屬于小企業范圍,執行《企業會計準則》,但隨著小企業劃分標準的變動,明年可能又被劃歸為小企業需改為執行《小企業會計準則》,這樣的頻繁變動對企業會計核算的穩定性和可靠性是不利的。

(二)關于ED中的會計科目

1.科目名稱的一致性

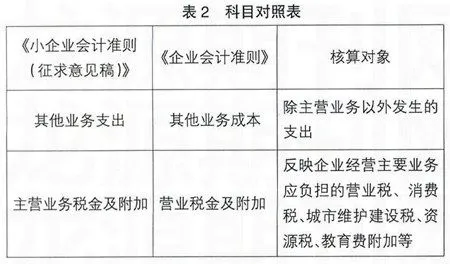

ED中某些科目所核算的對象和《企業會計準則》基本相同,但兩者的名稱卻不同。出于方便報表使用者閱讀報表及降低轉換成本的考慮,本文建議統一采用企業會計準則的科目名稱。需統一的科目名稱如表2所示。

通過表2可以看出,“其他業務支出”科目和“其他業務成本”科目,“主營業務稅金及附加”科目與“營業稅金及附加”科目核算的對象基本相同。因此,建議將“其他業務支出”科目改為“其他業務成本”科目,將“主營業務稅金及附加”科目改為“營業稅金及附加”科目。

2.建議增加的會計科目

(1)建議增加“商品進銷差價”科目

“商品進銷差價”科目用以核算商業企業采用售價進行日常核算的商品售價與進價之間的差額。調研結果顯示,商業企業在小企業中所占的比例較大,而ED中并未開設“商品進銷差價”科目。因此,建議增加“商品進銷差價”科目,并結合小企業的經營特點對該科目作出具體的規定,以滿足小企業會計實務的需要。

(2)建議增加“工程物資”科目

ED規定,小企業購入的為工程準備的物資,在“原材料”科目進行核算;而《企業會計準則》規定應單設“工程物資”科目核算,這樣易于區分當月購買材料時哪些增值稅可作進項抵扣,哪些增值稅應直接計入成本,待領用這些材料用于在建工程時,會計人員進行相關會計處理也會更加方便,不容易出錯。顯然,《企業會計準則》的規定更加合理,因此,建議增加“工程物資”科目。

(三)ED中的賬務處理

1.工程收入費用不配比

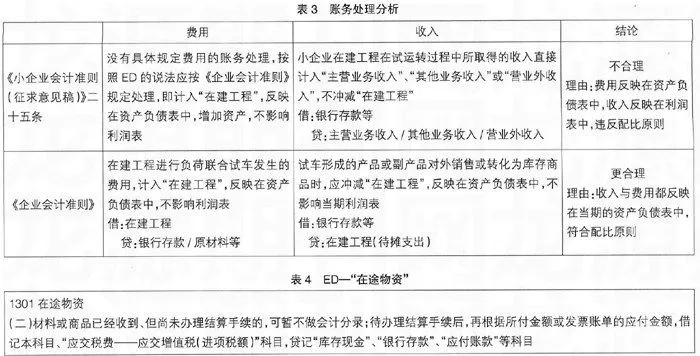

ED中有關在建工程試運轉過程中產生的收入和費用的賬務處理規定值得商榷,如表3所示。

如表3所示,有關在建工程試運轉過程中產生的收入和費用的賬務處理,建議直接采用《企業會計準則》的相關規定;或者保留ED中有關收入的規定,但是增加對費用的處理:在建工程進行負荷聯合試車發生的費用直接計入當期損益(“主營業務成本”、“其他業務成本”、“營業外支出”等)。

2.某一業務的賬務處理規定不完整

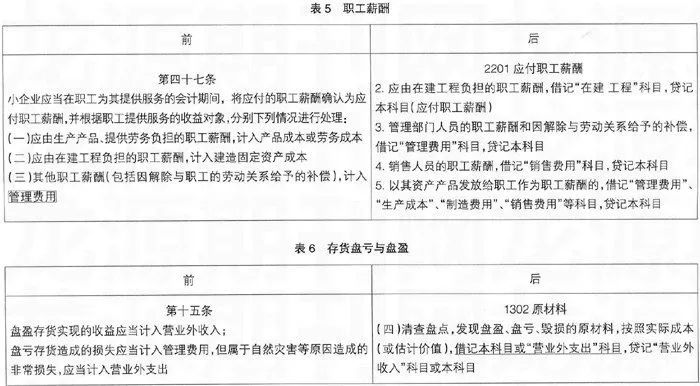

ED對許多業務處理的規定,往往只截取了《企業會計準則》中相關業務處理的部分內容,而對業務處理的不完整表述容易造成歧義,給會計從業人員帶來困擾。如表4所示。

與相之對應的《企業會計準則》規定,對于材料已到并驗收入庫,但發票賬單等結算憑證未到而尚未進行貨款結算的采購業務,企業應作如下處理:收到材料時,只辦理驗收入庫的手續,可暫不填制記賬憑證,等到發票賬單等結算憑證收到并付款后,再編制記賬憑證。但如果月末仍未收到發票賬單等結算憑證的,為了使月末的材料做到賬實相符,必須對材料按暫估價值入賬;下月末作相反分錄予以沖回,以便下月收到發票賬單等結算憑證時按正常程序進行會計處理。很明顯,《企業會計準則》的規定比ED更完整,對會計從業人員更具有指導作用。因此,建議ED完整地表述在途物資這一業務處理的規定。

3.使用壽命不確定的無形資產的攤銷處理

ED規定,企業不能可靠估計無形資產使用壽命的,攤銷期不短于10年;而《企業會計準則》規定,對使用壽命不確定的無形資產不予攤銷。顯然,兩者的規定矛盾,本文建議ED應采用《企業會計準則》的規定,即對企業不能可靠估計使用壽命的無形資產不予攤銷。

4.費用未做規定

ED未對短期投資和長期債券投資中發生的交易費用作出賬務處理規定;而《企業會計準則》規定交易性金融資產的交易費用直接計入 “投資收益” 科目;可供出售金融資產和持有至到期投資的交易費用直接計入資產成本。鑒于“短期投資”與“交易性金融資產”,“長期債券投資”與“可供出售金融資產”、“持有至到期投資”的計量屬性不同,小企業的交易費用處理不能照搬《企業會計準則》的規定。因此,建議ED將短期投資和長期債券投資發生的交易費用都計入資產成本。

(四)ED中文本規定的前后不一致

ED中存在多處同一業務處理前后不一致的情況,在此列舉三例:

1.職工薪酬的處理(表5)

通過對照有關職工薪酬的前后規定,可以發現ED在總則“第四十七條”中規定其他職工薪酬(包括管理部門人員工資、銷售部門人員工資),一律計入“管理費用”科目;而在賬務處理“2201 應付職工薪酬”中規定,企業應根據部門確定不同的薪酬結轉科目,如管理部門人員的職工薪酬應計入“管理費用”科目;銷售人員的職工薪酬應計入“銷售費用”科目等。為使前后規定一致,建議將總則第四十七條(三)中的“管理費用”改為“當期損益”。

2.存貨盤虧與盤盈的核算(表6)

比較存貨的盤虧與盤盈的前后處理規定,不難看出兩者關于存貨盤盈的處理規定是一致的,但是有關盤虧的處理卻有出入。ED中總則“第十五條”規定,存貨盤虧應分情況分別計入“管理費用”或“營業外支出”,而后面賬務處理“1302原材料”則規定,存貨盤虧一律計入“營業外支出”。顯然,前者關于存貨盤虧的賬務處理是不合理的,因此,建議將第十五條相應規定改為:借記本科目或“營業外支出”或“管理費用”。

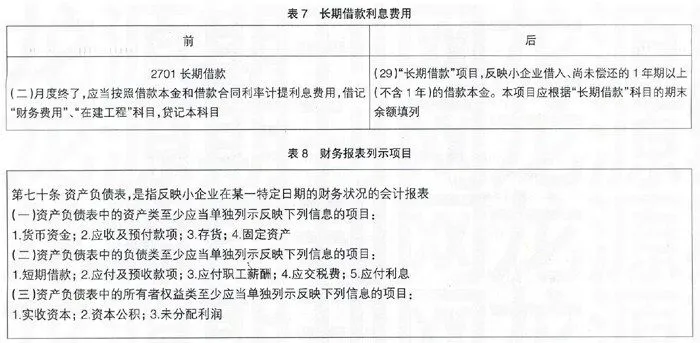

3.“長期借款”的利息費用核算(表7)

通過表7可見,依照ED中“2701 長期借款”的規定,資產負債表中“長期借款”項目應反映借款本金和利息之和,與后面“長期借款” 科目僅反映借款本金的規定沖突,而且前者的處理規定與《企業會計準則》的規定也不一致。因此,建議將ED中“長期借款”利息費用的處理規定改成:對于分次付息,一次還本的長期借款,計提的利息費用通過“應付利息”核算;對于一次還本付息的長期借款,計提的利息費用通過“長期借款——應計利息”科目核算,以保持與《企業會計準則》一致。

(五)建議ED應該補充的部分

1.關于報表中至少應當單獨列示的項目(表8)

對于一個小企業來說,長期借款是必不可少的項目,但是ED中未將長期借款列入負債類至少應單獨列示的項目中;盈余公積是小企業按照法律規定在稅后利潤中提取的法定公積金和任意公積金,對小企業來說是必不可少的所有者權益類項目,而ED中同樣未將盈余公積列入所有者權益類至少應單獨列示的項目中。因此,本文建議將長期借款列入負債類至少應單獨列示的項目中,將盈余公積列入所有者權益類至少應單獨列示的項目中。

2.關于固定資產認定標準

ED未明確規定固定資產的認定標準,導致小企業難以劃分“固定資產”和“低值易耗品”,增加職業判斷難度。此外,企業對固定資產的認定會因企業規模、總資產大小等的不同而產生差異,因此,建議小企業會計準則制定一個相對指標來劃分“固定資產”和“低值易耗品”,如若某項資產原值與總資產價值的比例超過某一比例,則認定為“固定資產”,否則就認定為“低值易耗品”。

(六)關于ED的報表問題

ED中規定小企業的財務報表應當包括資產負債表、利潤表和附注,小企業可以根據需要編制現金流量表;而《企業會計準則》規定企業應披露的財務報表至少應當包括資產負債表、利潤表、現金流量表、所有者權益變動表和附注。小企業日常業務可以分為經營業務、投資業務和籌資業務,而產生的經營活動現金流量、投資活動現金流量、籌資活動現金流量是編制現金流量表的基礎,因此,小企業具備編制現金流量表的基礎。此外,編制現金流量表有利于分析、評價和預測企業未來產生現金流量的能力;有利于對企業的財務狀況作出合理的評價;有利于分析和評價企業經濟活動的有效性。通過現金流量表,銀行等信貸部門可以了解小企業當前及未來的償債能力和支付能力,為是否信貸提供了充分有效的依據。因此,現金流量表是小企業必須編制和披露的報表,而不能讓小企業選擇是否編制現金流量表。

三、結語

《小企業會計準則》的制定已成為經濟領域的一個熱點問題。它的制定一方面要滿足小企業主要信息使用者的要求,并減少會計從業人員的職業判斷;另一方面應保持與《企業會計準則》的合理分工與有序銜接。完善的《小企業會計準則》不僅有利于規范小企業的會計制度,促進小企業良好運轉,而且對促進我國國民經濟和社會發展具有重要意義。●

【參考文獻】

[1] 財政部.小企業會計制度(征求意見稿)[S].2010.

[2] 劉玉廷.中國會計學會2010南方片會學術討論會上的講話[R].