低碳經濟下生產型企業綜合績效評價的構建

2011-12-29 00:00:00梁畢明蔣文春

會計之友 2011年12期

【摘要】 在目前低碳經濟已經融入社會生活和經濟發展的大發展趨勢下,作為經濟發展的微觀主體——生產型企業,在低碳經濟下的績效評價顯得尤為重要。將關于“低碳”的考核融入到企業的績效評價體系中,這種考慮絕對不是以放棄經濟效益為代價的,而是一種權衡利益下的綜合評價。

【關鍵詞】 低碳經濟;生產型企業;綜合績效評價

低碳經濟的提出源自全球氣候變暖給人類生存帶來的嚴峻挑戰,為此各國都提倡和推進“低碳經濟”、“低碳發展”、“低碳生活”等新發展理念。我國于2006年初發布了《關于鼓勵發展節能環保型小排量汽車意見的通知》,鼓勵發展節能環保型小排量汽車,吉利集團抓住了這難得先機,并大力投入研發,隨后我國開始致力于低碳經濟的相關產業發展和政策制定。2009年9月22日,國家主席胡錦濤在聯合國氣候變化峰會上強調中國將進一步采取四項強有力的措施應對氣候變化,其中之一就是“積極發展低碳經濟”。2009年12月18日國務院總理溫家寶在哥本哈根氣候變化會議領導人會議上,全面闡述中國政府應對氣候變化問題的立場、主張和舉措,明確要發展低碳經濟。低碳經濟的發展是一項系統工程,需要方方面面共同努力,對于微觀主體的生產型企業,是實現低碳經濟發展的關鍵環節,承擔起艱巨的主力軍任務責無旁貸。那么企業應采取什么樣的發展路徑,如何對其結果進行評價就顯得尤為緊迫和重要。確切地講,對于低碳經濟下生產型企業的綜合績效評價體系的建立,應該走在前列,給企業的低碳發展指明評價的方向和工作的重點,引導企業合理、正確發展,筆者就低碳經濟下生產型企業綜合績效評價的構建做探討。

一、低碳經濟基本內涵

1999年美國著名學者斯特·R·布朗提出能源經濟革命論之后,關于能源的關注開始進入政治家和學者的研究舞臺。首次提出低碳經濟概念的是2003年的英國能源白皮書《我們能源的未來:創建低碳經濟》,從此也開始了對低碳經濟的正式研究。對于其基本內涵的界定各路學者仁者見仁,智者見智,有生態經濟說、創新學說、系統學說等不同角度的界定。筆者歸納認為,低碳經濟是一種新的社會經濟發展模式,通過技術創新、制度創新、新能源開發等手段,提高能源的使用效率,轉變能源結構,減少污染,達到經濟社會發展與生態環境保護雙贏發展形態。

二、低碳經濟的業績評價相關文獻綜述

目前國內對于低碳經濟的相關研究主要側重于宏觀范圍:低碳經濟的發展路徑和戰略策略、低碳相關技術創新、低碳經濟發展金融及政策研究、生活消費方式、宏觀政策建設等方面,而從微觀角度,站在企業角度融入低碳經濟內容的業績評價研究相對較少。任福兵(2010)主要是對低碳社會評價指標體系的構建,從兩條路徑進行指標選取,分目標層、準則層和指標層三個層面進行統計指標正向化和無量綱化處理,運用綜合合成方法,進行結果判斷。舒文存(2010)構建了低碳經濟下生產型企業業績評價指標,提出低碳經濟下的企業戰略經營目標,選取財務層面評價指標、顧客層面評價指標、內部業務流程評價指標、學習與成長評價指標四方面,并歸納出特色低碳道路的四個戰略措施。朱有志(2009)提出低碳經濟的評價指標,指標分三層,其中二級指標有:碳排放、碳源控制、碳匯建設、低碳產業和碳交易與合作五個方面,特別強調低碳本身的評價。魯靜(2010)歸納了國內外低碳經濟綜合評價方法評述,國內方法主要是:層次分析法、物質流分析法、指標值綜合合成法;國外主要是綜合評價模型、投入產出模型、宏觀經濟模型、一般均衡模型、動態能源優化模型和部門預測模型。范翠英(2010)提出低碳經濟下企業業績評價指標體系的構建,分財務層面業績評價指標和非財務層面業績評價指標,非財務層面指標包括:低碳經濟業績指標、低碳政策執行情況評價指標、技術創新指標、客戶層面業績評價指標、員工層面評價指標和社會效益指標等方面。

三、低碳經濟下生產型企業綜合績效評價的幾點說明

低碳經濟的發展是趨勢,在生產型企業的業績評價考核中加入低碳技術或創新等的相關評價指標,這是毫無置疑的,但需要有以下幾點說明:

(一)切勿盲目追求單一低碳評價

低碳經濟是目前我國經濟發展的一種新態勢,強調在生產型企業中的低碳評價,也是硬性考核,但不可盲目把低碳水平評價凌空于其他財務和非財務指標,這是不可取的,不可重蹈過去的先污染后治理、先粗放后集約的發展模式。在生產型企業綜合績效評價指標的選取時,要在各相關指標中融合低碳相關指標,注重指標之間的權重分配,若低碳經濟指標不合格,則該項目不可取,一票否決,但在低碳經濟指標可行的前提下,同時要考核其財務指標的可行性,因為企業的根本目標是生存、獲利和發展,離開盈利企業可能也就難以談發展。

(二)注重低碳指標選取的可操作性

低碳經濟指標的評價應是易于在企業統計報表、會計報告或相關資料中找到,也可通過相關的明顯的財務數據和定量指標中掛鉤來判定,而且對于低碳經濟指標的選取還要考慮行業因素而設置不同的指標,如商業企業側重市場占有或銷售的指標,那就是產品低碳被顧客的認可度;工業企業則要從產品制造開始就要注重低碳的評價,如原材料等。

(三)強調動態指標的設定

低碳經濟的發展將是一種常態,持續的狀態,因此在對其評價值指標要體現出這種244bb711b59f1946fc29a9e66acd53d8d788324e80841eb0a0129489e7333e7a動態的評價指標來,而且將這種指標單獨列示出來,比如無形資產準則中,對于研發費用,如果年度之間的增長率達到或超過多少的話,在稅收上給予優惠,同樣,在低碳經濟的判定指標中也可選用。要生產型企業明確對于低碳經濟的融入是個過程,更是持續的過程。

(四)注重指標選擇的激勵設計

對于生產型企業的業績評價,是對企業過去歷史既定表現的歸納,但這不是終點,更多的是在已有資料的基礎上,企業進一步激勵的依據。可以把企業實施低碳的經濟后果,以及與企業目標一致程度,包括與員工的薪酬、獎勵掛鉤,這樣可以達到企業全員參與、共同努力的基本目的,即實現企業的長效持續、有效的包容增長,而且通過透明的績效評價指標達到根本的激勵目的。

四、低碳經濟下生產型企業的綜合績效評價

(一)綜合績效評價指標的選定

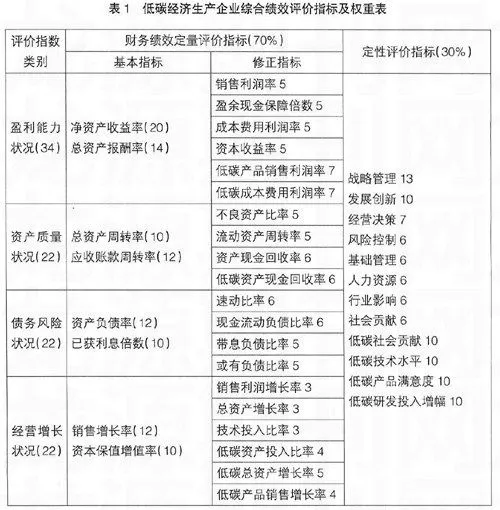

在低碳經濟下對生產型企業的業績評價,首要的是選擇評價指標,應根據融入低碳經濟分析的目的和要求,以及考慮分析的全面性和綜合性。對于指標的選擇主要依據2006年國務院國資委頒布的實施細則,而在此基礎上所做的創新修訂,根本目的是與現有目標銜接,便于實際的操作性。財務層面的指標仍作為生產型企業業績評價的基本指標,主要便于與其他企業之間的比較和國家統計數據口徑的一致性。對于修正指標的使用引入低碳經濟的相關考核,是完全可量化的,盡管是修正指標,但這些指標對于企業業績的評價有一票否決的基本評議制,即不論基本指標的分值多高,若修正指標處于標準值以下的,那么企業業績就要受到警示。除此之外在定性評議指標中也融入相關的低碳經濟指標,這些指標主要是判斷企業在低碳經濟方面所做的貢獻和成長潛力,在修正指標沒有暫時表示出其成長性,可以通過定性的指標補充說明。具體指標①如表1。

對于在業績評價體系中的除低碳經濟指標外的其他財務定量和定性指標,筆者都不做說明,主要是針對低碳經濟判定指標做介紹。

低碳產品銷售利潤率=低碳產品營業利潤÷低碳產品營業收入×100%。對于產品銷售利潤率的影響因素分析中,產品品種及等級構成是其影響因素之一,故在低碳經濟生產型企業中,單獨列示出低碳產品銷售利潤率,來反映低碳產品對企業的貢獻,當然不作為決定產品取舍的關鍵指標,低碳產品可能會因價格或顧客接受度等因素會出現短期的利潤率低。

低碳成本費用利潤率=低碳產品利潤總額÷低碳產品成本費用總額×100%。本量利分析是關于成本費用和利潤之間的關系研究,在初期關注低碳產品可能會出現成本或投入較高的情況,這個值可能短期會較低,但這可以作為業績評價中基本指標對盈利能力不足的補充說明。

低碳資產現金回收率=低碳產品經營現金凈流量÷平均資產總額×100%。該指標作為反映資產質量狀況的修正指標,主要是反映低碳產品的現金流量。

低碳資產投入比率=本年低碳科技投入÷營業總收入×100%。這個指標參照在無形資產中研發費用占營業收入的比重,該指標可以直接體現出企業對低碳技術的關注程度和投入。

低碳總資產增長率=低碳資產增加額÷低碳資產年初總額×100%。該指標的判定,嚴格意義上有點難,筆者所講的低碳資產是指生產低碳產品的資產,這自然就會涉及到一個問題,有些共享資產的問題即分配問題,暫時不予考慮,假定能嚴格區分。

低碳產品銷售增長率=低碳產品銷售收入增加額÷低碳產品上年銷售收入×100%。該指標主要是反映低碳產品的銷售增長狀況。

低碳社會貢獻,該指標屬于定性指標,社會貢獻是指企業為國家繳納的稅收和給職工的工資、福利等,低碳的社會貢獻主要是指排放CO2的繳費情況,同時就是釋放CO2的超標率。

低碳技術水平和低碳產品滿意度可以通過產品中的調查問卷,搜集整理后形成,通過客戶對低碳產品使用的滿意度作為反饋,同時也是業績評價的指標。

低碳研發投入增幅,該指標主要通過縱向比較對于低碳研發費用投入的增長幅度,反映企業的在低碳產品研發上的變化,因為低碳經濟本身就是個過程論、系統論,所以應特別關注其投入的變化幅度。

(二)確定經濟指標的標準值、標準系數及權數

對于低碳經濟下生產型企業的業績評價采用的基本評價方法是綜合評分法,在選定基本評價指標的基礎上,要確定各項經濟指標的標準值及標準系數,對于基本指標評價的參照水平即標準值由財政部定期頒布,分為五檔:優秀(1)、良好(0.8)、平均(0.6)、較低(0.4)和較差(0.2)。基本指標和修正指標都采取五檔分類,對于修正指標,計算得出修正系數,用得出的修正系數去修正基本指標得分。指標的權數根據評價目的和指標重要程度確定,定量指標權重占5700kA1rBpo9XNg0r7ds1aKo9Y2FB/wIhdAxVYk0rg8=70%,定性指標占30%,具體比例見業績評價指標表(表1)。

(三)計算得分

對指標得分的計算首先是單項指標得分,公式為:單項基本指標得分=本檔基礎分+調整分。其中:本檔基礎分=指標權數×本檔標準系數,調整分=功效系數×(上檔基礎分-本檔基礎分),上檔基礎分=指標權數×上檔標準系數,功效系數=(實際值-本檔標準值)÷(上檔標準值-本檔標準值)。基本指標總分按照各單項指標求和即可。對管理績效的評議指標一般通過專家評議打分完成,聘請專家人數不少于7人,對評議專家7人的成績取平均數,一般為算術平均數。在所有單項指標求和后,對最后得出的結果按等級分類,確定為優秀、良好、中等、低級和差等的區分檔次。

五、結論

低碳社會的研究最早源于發達國家應對全球氣候變化和能源危機的社會發展新模式,在低碳經濟下生產型企業的關注也顯得尤為重要。筆者在參考國內外相關業績評價方法的基礎上,選擇評價指標,賦予標準值得分,并進行綜合分析來判斷低碳經濟下生產型企業的業績。需要特別說明的是,該指標的選擇會因不同行業而有差異,甚至企業的所處發展階段不同也會有差異;再就是我國傳統產業、制造業含有大量高耗能工業,而國家的發展正經歷工業化、城市化快速發展階段,因此,對于低碳經濟的發展絕對不可急功近利,需按部就班、循序漸進,對于低碳經濟下生產型企業的業績考評也要給予時間,給予政策,給予空間,讓低碳經濟真正融入到企業的發展中,作為一種發展的內動力。●

【參考文獻】

[1] 任福兵,吳青芳,郭強.低碳社會的評價指標體系構建[J].科技與經濟,2010(4):68-72.

[2] 舒文存.構建低碳經濟下生產型企業業績評價指標[J].低溫與超導,2010(7):77-80.

[3] 朱有志,周少華,袁男優.發展低碳經濟,應對氣候變化[J].中國國情國力,2009(12):4-6.

[4] 魯靜.國內外低碳經濟綜合評價方法評述[J].中國投資,2010(8):100-103.

[5] 范翠英,白玉坤.低碳經濟下企業業績評價指標體系的構建[J].財會研究,2012(15):56-59.

[6] 郭紅衛.基于模糊綜合算法的低碳經濟發展水平評價[J].當代經濟管理,2010(5):15-18.