金融資產的會計處理差異探討

2011-12-29 00:00:00馬丁娜

會計之友 2011年12期

【摘要】 文章通過表格的形式,比較了交易性金融資產、持有至到期投資、可供出售金融資產初始取得、持有期間、減值、出售業(yè)務會計處理的異同,并探析了會計處理的背后原因。

【關鍵詞】 交易性金融資產;持有至到期投資;可供出售金融資產

三項金融資產(即交易性金融資產、持有至到期投資、可供出售金融資產)的確認和計量歷來是學生學習的難點,也是教師教學的難點,雖然已有為數不多的文獻對三項金融資產核算進行了比較,但是仍不夠全面和清晰,就會計核算背后的原因也沒有進行探析或者很少說明。因此,本文嘗試通過表格列示三項金融資產的異同,以期能夠更加清晰地表現三項金融資產核算的區(qū)別,并強調三項金融資產會計核算的聯系,探究會計核算背后的原因。

一、三項金融資產確認與計量比較

(一)確認比較

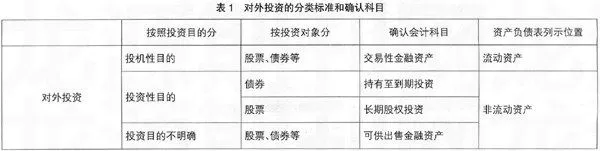

金融資產是與實物資產相對應的一個概念。“金融資產是一切可以在有組織的金融市場上進行交易、具有現實價格和未來估價的金融工具的總稱。金融資產的最大特征是能夠在市場交易中為其所有者提供即期或遠期的貨幣收入流量。”①根據《企業(yè)會計準則第22號——金融工具確認和計量》金融資產在初始確認時劃分為:(1)以公允價值計量且其變動計入當期損益的金融資產;(2)持有至到期的投資;(3)貸款和應收款項;(4)可供出售的金融資產。交易性金融資產就屬于以公允價值計量且其變動計入當期損益的金融資產。

那么交易性金融資產、持有至到期投資和可供出售金融資產三項金融資產之間如何區(qū)分呢?首先按照投資目的區(qū)分(見表1),如果企業(yè)初始投資時明確投資目的是投機性目的或者交易性目的,那么不管投資對象是股票、債券還是基金,初始確認時都應確認為交易性金融資產(前提條件有活躍市場,公允價值能夠可靠計量)。其次,如果企業(yè)初始投資時明確投資目的是投資性目的,而且投資的對象是債券,那么初始確認時應確認為持有至到期投資。最后,如果企業(yè)初始投資時投資目的不明確,那么初始確認時應確認為可供出售金融資產(前提條件有活躍市場,公允價值能夠可靠計量)。如果沒有活躍市場,公允價值不能夠可靠計量,投資對象是債券的確認為持有至到期投資。而且,由于交易性金融資產在資產負債表的流動資產中列示,持有至到期投資、長期股權投資、可供出售金融資產在非流動資產列示,所以這兩大類之間不能重分類,如企業(yè)初始確認時確認為交易性金融資產后,不能再重分類為持有至到期投資或可供出售金融資產,反之亦然。但是非流動資產之間,在特定條件下可以重分類,比如持有至到期投資,在持有的意圖或者能力發(fā)生改變,不準備再持有至到期,而是準備出售時,持有至到期投資可以重分類為可供出售金融資產。相反,可供出售金融資產持有的意圖或能力發(fā)生改變或是持有時間超過兩年以上,再或是其公允價值不再能夠可靠計量的情況下,可供出售金融資產可以重分類為持有至到期投資。

(二)計量比較

交易性金融資產投資的目的是交易性目的,其投資者時刻關注該資產的市場價格(即公允價值),伺機在短期出售,所以交易性金融資產以公允價值計量。可供出售金融資產和持有至到期投資都是非流動資產,計量屬性通常采用歷史成本,所以初始計量都以公允價值加相關交易費用計量。但是由于可供出售金融資產持有目的不明確,會在兩年內伺機出手,所以可供出售金融資產后續(xù)計量類似于交易性金融資產,以公允價值計量(如表2)。

(三)明細科目比較

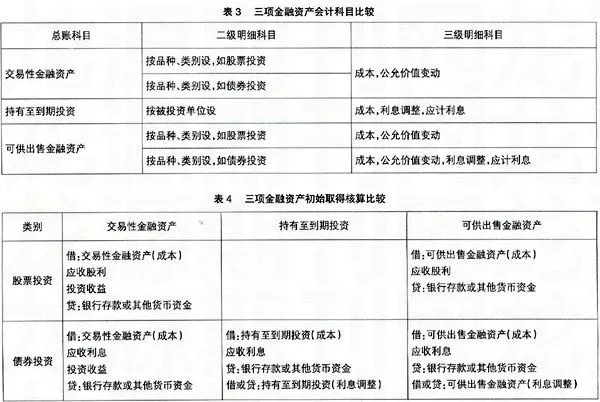

由于“持有至到期投資”投資的對象只有債券,而“交易性金融資產”和“可供出售金融資產”投資的對象可能是債券,也可能是股票等,所以三項金融資產除“持有至到期投資”按被投資單位設二級明細科目外,其他都按照品種、類別設置二級明細科目。交易性金融資產以公允價值計量,所以設置“成本、公允價值變動”兩個三級明細科目,將初始投資時的公允價值與后來的公允價值變動加以區(qū)分。“成本”表示初始投資成本;“公允價值變動”余額表示后續(xù)資產負債表日公允價值與初始投資成本的差異。持有至到期投資初始以公允價值+相關交易費用計量,即初始按照投資成本計量。而債券是按照面值收回本金,初始投資成本與面值之間的差異主要是債券發(fā)行的溢折價,這個差異需要在受益期內采用實際利率法分期攤銷,調整當期的利息收益,所以“持有至到期投資”設置“成本、利息調整和應計利息”三個三級明細科目。“成本”核算的是持有至到期投資債券的面值,“利息調整”核算的是初始取得時持有至到期投資初始投資成本與面值間的差異以及持有期間采用實際利率法在各期的攤銷額,攤銷目的是將當期票面利息收益調整為實際利息收益。由于債券的付息方式不同,有的債券是到期一次還本付息債券,按照權責發(fā)生制這就產生了“應計利息”三級明細科目。可供出售金融資產,核算對象既有債券又有股票,計量方面初始類似于持有至到期投資,后續(xù)類似于交易性金融資產,所以在科目設置上,如果是股票投資則類似于交易性金融資產設“成本和公允價值變動”兩個三級明細科目;如果是債券則類似于持有至到期投資設“成本、利息調整和應計利息”三個三級明細科目。

二、三項金融資產核算比較

(一)初始取得

交易性金融資產以公允價值計量,且會在一年或一個營業(yè)周期內變現,即交易性金融資產只會影響當期,所以初始投資的交易費用直接計入當期損益,即投資收益(見表4)。而可供出售金融資產初始以成本計量,因此交易費用計入可供出售金融資產——成本(見表4)。這樣,不同會計科目的明細科目“成本”核算的內容則不同。交易性金融資產(成本)核算的是初始投資時的公允價值,不包含交易費用;“可供出售金融資產——股票(成本)”核算的是初始投資成本,含交易費用;“持有至到期投資(成本)”和“可供出售金融資產——債券(成本)”核算的是債券面值,交易費用和溢(或折)價計入持有至到期投資(利息調整)或可供出售金融資產(利息調整)(見表4)。

(二)持有期間

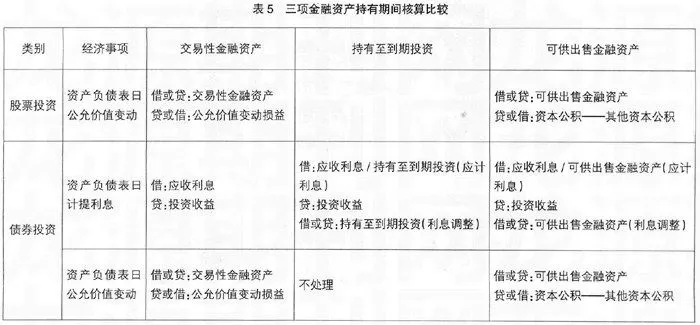

交易性金融資產與可供出售金融資產后續(xù)都以公允價值計量,但是交易性金融資產公允價值變動直接計入當期損益,即公允價值變動損益,而可供出售金融資產公允價值變動直接計入所有者權益,即“資本公積——其他資本公積”。前者容易解釋,交易性金融資產以公允價值計量,所以每期期末交易性金融資產的賬面價值都應為該資產當時的市場價格。所以,需要按照期末交易性金融資產的市場價格調整賬面余額,又由于交易性金融資產投資目的為短期投機目的,屬于將在1年或1個營業(yè)周期變現的資產,其影響的會計期間僅1年或1個營業(yè)周期,所以此差異直接計入當期損益,但卻不是投資收益。因為投資收益核算的是企業(yè)確認的投資收益和投資損失,交易性金融資產何時最終出售何時確認投資收益。可供出售金融資產與交易性金融資產區(qū)別在于投資目的不同,交易性金融資產投資目的明確就是短期賺取價差或者短期投機性目的,可供出售金融資產初始投資時目的不明確,既不打算短期出售也不打算長期持有甚至到期。所以,可供出售金融資產屬于非流動資產,其影響的會計期間在1年或1個營業(yè)周期以上,因此公允價值變動差異不能直接計入當期損益。為了保持會計等式(資產=負債+所有者權益)的平衡,資產一方增加或減少,所以只能登記等式另一方所有者權益增加或減少。三項金融資產持有期間核算區(qū)別見表5。

(三)減值

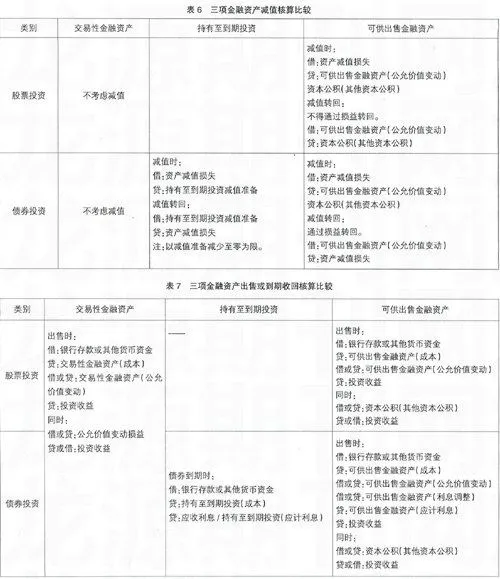

交易性金融資產屬于短期流動資產且以公允價值計量所以不考慮減值,可供出售金融資產雖然后續(xù)也以公允價值計量,但他屬于長期非流動資產,當預計未來該資產公允價值持續(xù)下跌,短期無望恢復等情況時要確認減值。持有至到期投資和可供出售金融資產在一定情況下都要考慮減值,只是減值的計量和減值是否可以轉回以及轉回的方式不同。持有至到期投資減值時,將賬面價值與未來現金流量現值差額確認為減值損失,而可供出售金融資產減值時,還要將原直接計入“資本公積——其他資本公積”的公允價值變動損失轉出,一并確認為減值損失,計入“資產減值損失”。持有至到期投資減值可以轉回,而且可以通過當前損益(資產減值損失)轉回。可供出售金融資產,如果對象是債券,減值轉回同持有至到期投資;當投資對象是股票時,不能通過當期損益轉回,只能通過所有者權益轉回。但在活躍市場中沒有報價且公允價值不能可靠計量的權益工具投資,減值損失不得轉回。三項金融資產減值核算區(qū)別見表6。

(四)出售或到期收回

交易性金融資產和可供出售金融資產出售時,注意要將原計入“公允價值變動損益”或“資本公積——其他資本公積”的持有期間公允價值變動轉出到“投資收益”。因為投資收益最終確認的是整個投資項目的投資收益,在數量上投資收益=出售價格-買入價格(含手續(xù)費)+持有期間發(fā)放的利息或紅利;而出售時,確認的投資收益=出售價格-上期期末的公允價值。假定不考慮手續(xù)費和持有期間發(fā)放的利息和紅利,則差異額為上期期末公允價值與買入公允價值(買入價格)之間的差異,這就是公允價值變動損益,所以要將公允價值變動損益轉出到投資收益。三項金融資產出售或到期收回核算其他區(qū)別見表7。

綜上所述,三項金融資產會計確認的差異。首先按投資目的區(qū)分,再按投資對象區(qū)分。投機性目的應確認為交易性金融資產,投資性目的且投資對象是債券應確認為持有至到期投資,投資目的不明確則應確認為可供出售金融資產。

0gOGb7nGwrXSMtgsHHoBjg==三項金融資產會計計量的差異。交易性金融資產初始和后續(xù)都以公允價值計量;持有至到期投資初始以公允價值+相關交易費用計量,后續(xù)以攤余成本計量;可供出售金融資產初始以公允價值+相關交易費用計量,后續(xù)以公允價值計量。

三項金融資產會計核算的差異。(1)初始取得核算差異。交易性金融資產初始取得,交易費用直接計入“投資收益”借方;持有至到期投資和可供出售金融資產初始取得交易費用都計入初始投資成本,且持有至到期投資計入會計科目“持有至到期投資(利息調整)”,可供出售金融資產投資對象是債券時同持有至到期投資,當投資對象是股票時,交易費用計入“可供出售金融資產(成本)。(2)持有期間核算差異。交易性金融資產持有期間公允價值變動直接計入“公允價值變動損益”,而可供出售金融資產公允價值變動直接計入 “資本公積——其他資本公積”。持有至到期投資持有期間按照實際利率法攤銷初始交易費用和溢(或折)價,即按照票面利息借:應收利息(假設為到期還本付息債券),按照實際利息貸:財務費用,按照實際利息和票面利息的差額方向借或貸:持有至到期投資(利息調整)。(3)減值核算差異。交易性金融資產不考慮減值。持有至到期投資和可供出售金融資產在一定情況下都要考慮減值,但減值的計量和減值是否可以轉回以及轉回的方式不同。持有至到期投資減值時,將賬面價值與未來現金流量現值差額確認為減值損失。而可供出售金融資產減值時,還要將原直接計入“資本公積——其他資本公積”的公允價值變動損失轉出,一并確認為減值損失,計入“資產減值損失”。關于減值轉回,持有至到期投資減值可以轉回,而且通過“資產減值損失”轉回。可供出售金融資產,如果對象是債券,減值可以通過“資產減值損失”轉回;當投資對象是股票時,只能通過“資本公積——其他資本公積”轉回。但在活躍市場中沒有報價且公允價值不能可靠計量的權益工具投資,減值損失不得轉回。(4)出售或到期收回核算差異。交易性金融資產出售時,要將“公允價值變動損益” 轉出到“投資收益”。 可供出售金融資產出售時要將“資本公積——其他資本公積”轉出到“投資收益”。●

【參考文獻】

[1] 財政部.企業(yè)會計準則2006[M].北京:經濟科學出版社,2006.

[2] 企業(yè)會計準則編審委員.企業(yè)會計準則:應用指南[M]. 立信會計出版社,2006.

[3] 馬丁娜.持有分期付息到期還本債券的核算[J].財務與會計,2010(10).