反向購買合并財務報表的編制

2011-12-29 00:00:00宋海莉秦奕慧張志鳳

會計之友 2011年12期

【摘要】 財政部在《財政部關于做好執(zhí)行會計準則企業(yè)2008年年報工作的通知》(財會函[2008]60號)和《關于非上市公司購買上市公司股權實現(xiàn)間接上市會計處理的復函》(財會便[2009]17號)中對反向購買的會計處理作出了原則性的規(guī)定。文章在此基礎上,對反向購買概念及合并財務報表的編制做進一步探討。

【關鍵詞】 反向購買;權益性交易;業(yè)務;合并財務報表

一、反向購買相關概念

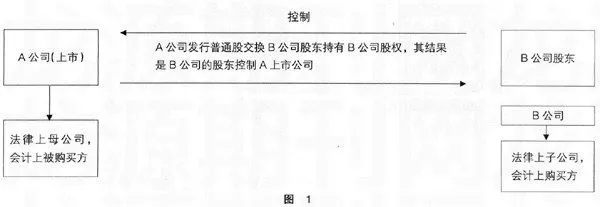

在實務中,發(fā)行權益性證券的一方因其生產經營決策在合并后被參與合并的另一方所控制的,發(fā)行權益性證券的一方雖然為法律上的母公司,但其為會計上的被購買方,該類企業(yè)合并通常稱為“反向購買”。典型的反向購買如圖1所示。

圖1中,假定A公司為一家規(guī)模較小的上市公司,B公司為一家規(guī)模較大的非上市公司。B公司擬通過收購A公司的方式達到上市目的,但該交易是通過A公司向B公司原股東發(fā)行普通股用以交換B公司原股東持有的對B公司股權方式實現(xiàn)的。如A公司原發(fā)行在外10億股普通股, B公司股東以對B公司具有控制權股份(一般在50%以上)交換A公司新增發(fā)的30億股普通股,從而B公司股東持有A公司發(fā)行在外股份的75%,能夠對A公司實施控制,從而對A公司和B公司組成的企業(yè)集團實施控制,從會計角度,B公司為購買方(本文下同),A公司為被購買方(本文下同)。但從法律角度,A公司為法律上的母公司,B公司為法律上的子公司。

二、合并財務報表的編制

合并日的合并財務報表的編制,主要涉及合并財務報表中商譽、股本數(shù)量及金額和非控制性權益等項目金額的計算。

(一)商譽

購買方對合并成本大于合并中取得的被購買方可辨認凈資產公允價值份額的差額,應當確認為商譽。合并成本是購買方在購買日為取得對被購買方的控制權而付出的資產、發(fā)生或承擔的負債以及發(fā)行的權益性證券的公允價值。因合并主體為購買方和被購買方組成的企業(yè)集團,從會計角度,B公司為購買方,合并凈資產應以B公司的股份(或股權)反映,B公司購買的凈資產是A公司合并前的凈資產,因此合并成本是指B公司如果發(fā)行權益性證券取得A公司合并前凈資產,應向A公司的股東發(fā)行的權益性證券數(shù)量與其公允價值計算的結果。

應說明的是,財會函[2008]60號文規(guī)定:“企業(yè)購買上市公司,被購買的上市公司不構成業(yè)務的,購買企業(yè)應按照權益性交易的原則進行處理,不得確認商譽或確認計入當期損益。”

《企業(yè)會計準則講解(2008)》將業(yè)務定義如下:“業(yè)務是指企業(yè)內部某些生產經營活動或資產負債的組合,該組合具有投入、加工處理過程和產出能力,能夠獨立計算其成本費用或所產生的收入”。

2008 年1 月修改后的《國際會計準則第27 號——合并財務報表和單獨財務報表》第30 段的規(guī)定中提及權益性交易的概念,即與所有者以其所有者身份進行的交易。按此概念,權益性交易不得確認損益,形成的利得和損失直接計入所有者權益。

(二)股本數(shù)量及金額

因A公司是法律上的母公司,所以合并財務報表中的股本數(shù)量應當反映A公司發(fā)行在外普通股數(shù)量;但從會計角度,B公司是購買方,合并主體股本金額應以B公司股份(股權)的金額反映,即股本的金額應當反映合并后A公司持有B公司權益工具金額以及假定在確定該項企業(yè)合并成本過程中B公司新發(fā)行的權益性工具的金額。如A公司合并前發(fā)行在外普通股為10億股,B公司發(fā)行在外普通股為100億股,A公司以1股換2股的方式交換B公司股東持有的B公司股權,A公司增發(fā)30億股交換B公司原股東持有B公司60億股普通股,從而B公司換股股東持有A公司75%的股份,A公司持有B公司60%股份,形成反向購買,假定每股面值均為1元。合并報表中歸屬于母公司的凈資產為A公司合并前的凈資產和B公司凈資產的60%,該合并主體股本數(shù)量以A公司股份反映為40億股(10+30),以B公司股本反映為股本金額為80億元(60+10×2)。

(三)非控制性權益

非控制性權益股東持有的股份是合并報告主體中某一公司的部分股權,不是合并主體的部分股權,因此,B公司的有關股東在合并過程中未將其持有的股份轉換為對A公司股份的,該部分股東享有的權益份額在合并財務報表中應作為非控制性權益列示。對于A公司的所有股東,雖然該項合并中其被認為被購買方,但其享有合并形成報告主體的凈資產及損益,不應作為非控制性權益列示。

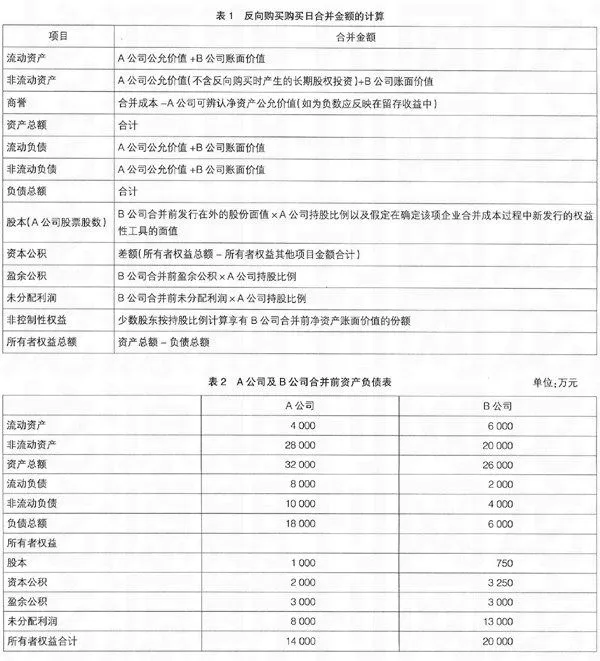

(四)合并金額的計算

假定A上市公司于2011年3月31日通過定向增發(fā)本企業(yè)普通股對B公司進行合并,B公司原股東能夠對A上市公司實施控制。合并報表中合并金額的計算如表1所示。

表1中,B公司是購買方,B公司的資產、負債應以其在合并前的賬面價值進行確認和計量,合并財務報表中的留存收益和其他權益性余額應當反映的B公司在合并前的留存收益和其他權益余額。A公司是被購買方,A公司的有關可辨認資產、負債在并入合并財務報表時,應以其在購買日確定的公允價值進行合并

【例題】A上市公司于2011年3月31日通過定向增發(fā)本企業(yè)普通股對B公司進行合并,A公司及B公司在合并前簡化資產負債表如表2所示。

其它資料:

(1)2011年3月31日,A公司通過定向增發(fā)本企業(yè)普通股,以2.5股換1股的比例自B公司原股東處取得了B公司80%股權。A公司共發(fā)行了1 500萬股普通股以取得B公司600萬股普通股。

(2)A公司普通股在2011年3月31日的公允價值為16元,B公司每股普通股當日的公允價值為40元。A公司、B公司每股普通股的面值均為1元。

(3)2011年3月31日,A公司除非流動資產公允價值較賬面價值高1 000萬元以外,其他資產、負債項目的公允價值與其賬面價值相同。

(4)假定A公司與B公司在合并前不存在任何關聯(lián)方關系。

(5)假定不考慮所得稅的影響。

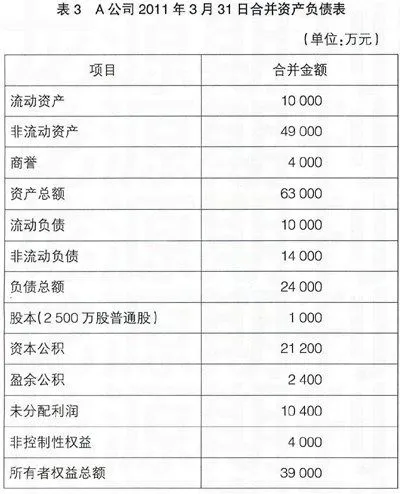

A公司在該項合并中向B公司原股東增發(fā)了1 500萬股普通股,合并后B公司原股東持有A公司的股權比例為60%(1 500/2 500),A公司持有B公司股權比例為80%(600/750),形成反向購買,B公司為購買方,A公司為被購買方。

A公司2011年3月31日合并資產負債表合并金額如表3所示。

表3中部分數(shù)據(jù)計算說明如下:

(1)非流動資產

非流動資產=A公司資產公允價值29 000萬元(28 000

+1 000)+B公司資產賬面價值20 000萬元=49 000(萬元)。

(2)商譽

因A公司以2.5股換1股的方式交換B公司股權,B公司取得A公司合并前凈資產需付出對價的公允價值(合并成本)=1 000÷2.5×40=16 000(萬元),A公司可辨認凈資產公允價值=14 000+1 000=15 000(萬元),合并報表中應確認的商譽=16 000-15 000×80%=4 000(萬元)。

(3)股本

合并報表中股本的數(shù)量=A公司原發(fā)行在外的股份1 000萬股+新增發(fā)的股份1 500萬股=2 500(萬股);股本金額=B公司原發(fā)行在外股份的750萬股的80%(750×80%=600萬股)+購買A公司凈資產需發(fā)行的股數(shù)400萬股(1 000÷2.5)=1 000(萬股)。

(4)盈余公積

盈余公積= B公司合并前盈余公積3 000萬元×A公司持股比例80%=2 400(萬元)。

(5)未分配利潤

未分配利潤= B公司合并前未分配利潤13 000萬元×A公司持股比例80%= 10 400(萬元)。

(6)非控制性權益

非控制性權益=B公司合并前凈資產賬面價值20 000萬元×非控制性權益股東持股比例20%=4 000(萬元)。

(7)資本公積

資本公積=所有者權益合計39 000萬元-股本1 000萬元-盈余公積2 400萬元-未分配利潤10 400萬元-非控制性權益4 000= 21 200(萬元)。

應說明的是,如A公司合并前不構成業(yè)務,則在合并報表中不確認商譽,其合并財務報表合并金額如表4所示。

表4中,資本公積=所有者權益合計35 000萬元-股本1 000萬元-盈余公積2 400萬元-未分配利潤10 400萬元-非控制性權益4 000= 17 200(萬元)。●

【參考文獻】

[1] 財政部會計準則委員會.國際財務報告準則2008[M].北京:中國財政出版社,2008.

[2] 財政部.企業(yè)會計準則講解2008 [M].北京:人民出版社,2008.