基于財務的企業擔保風險預警模式探討

2011-12-29 00:00:00陳慧香

會計之友 2011年7期

[摘要]近年來伴隨擔保業務的增加,各企事業單位對擔保風險越來越重視,企業管理層對能夠有效預警和防范擔保風險的方法和模型的需求越來越迫切。文章借用財務分析的思路,選擇一些對擔保風險報警有效的預警指標,從業務層面和企業層面進行模型設計,旨在幫助企業達到實時報警和動態監控的目的。

[關鍵詞]擔保風險指標;業務層面;企業層面

近年來伴隨擔保業務的增加,各企事業單位對擔保風險越來越重視,企業管理層對能夠有效預警和防范擔保風險的方法和模型的需求越來越迫切。現行對擔保風險的研究大多站在內部控制的角度,研究怎樣規避和防范擔保風險,而對企業擔保風險進行實時監控和報警的研究則鮮有涉及。本文借用財務分析的思路,選擇一些對擔保風險報警有效的預警指標。從業務層面和企業層面進行模型設計,以期達到實時報警和監控的目的。其中,業務層面擔保風險預警主要針對企業發生的各項擔保業務進行分析測試,然后預報相關業務風險;企業層面擔保風險預警是針對整個企業而言的,是在對企業各項擔保業務警情進行分析的基礎上,綜合各類風險指標。描述相關風險對整個企業的影響程度,然后預警風險。

一、擔保風險指標選擇——“三加一”指標模型

在分析企業擔保業務的風險(包括業務層面擔保風險和企業層面擔保風險)時,筆者將企業承擔的各種擔保業務風險分為擔保數量風險、擔保時間風險、擔保質量風險和被擔保單位財務質量風險四類。其中擔保數量風險、擔保時間風險和擔保質量風險從擔保企業自身的三個維度對從事擔保業務需要承擔的風險進行報警;被擔保單位財務質量風險從被擔保單位經營管理水平特別是現金生成能力角度對擔保單位承擔風險進行報警。筆者將該指標選擇模型簡稱為“三加一”指標模型。

(一)擔保數量風險

擔保數量風險主要通過對各項擔保業務的金額分析。從該項擔保業務可能對企業造成的影響角度結合企業的承受能力進行分析,確定各項擔保業務風險及企業整體擔保風險。在企業承受能力分析方面,筆者比較推崇擔保金額與凈資產的比率指標,因為凈資產在某種程度上可以表示企業的可支配資產。

(二)擔保時間風險

在擔保時間風險方面,筆者選擇兩個指標:一是擔保期限是否過長。因為擔保期限越長,擔保風險越大。一般來說,一年之內的擔保風險企業較為容易承受。二是擔保是否逾期。正常情況下,借款單位都會按期償付貸款,解除擔保單位的擔保責任。擔保逾期,可能是由于借款單位經營不善或者由于沒有足夠的現金流,無法償付到期債務。無論如何,到期不償還債務都會引起借款單位的信用評級下降。因此正常情況下企業都會按期還貸,擔保逾期意味著擔保風險明顯增加。

(三)擔保質量風險

在擔保質量風險預警方面。筆者選擇了六個相關指標:一是是否涉訴。如果某項擔保業務已經引起訴訟(借款人與銀行之間訴訟),則該項擔保業務的風險一觸即發。二是是否屬于連帶責任擔保。連帶責任擔保情況下,擔保人與債務人對債務承擔連帶責任,貸款合同到期,債權人可以選擇由債務人履行債務或直接要求擔保人履行債務,擔保人承擔擔保責任后再向債務人追償。因此連帶責任擔保本身就使擔保人承擔了較一般擔保更大的擔保風險(注:擔保合同沒有約定是否連帶責任擔保視為連帶責任擔保)。三是是否連環擔保。連環擔保情況下,各項擔保業務涉及對象較多,關系相當復雜,管理特別容易失控,而且相關擔保鏈條的各個環節都非常脆弱,一旦其中一個環節出現問題,極易引發整個擔保鏈條的失控。從而導致損失甚至陷入危機。四是是否互保。互保也叫提供反擔保,該種擔保方式下,當債權人實施擔保權利時,企業為被擔保人墊付的款項所造成的損失可以從反擔保中獲得優先受償。因此互保可以在一定程度上降低擔保的風險。五是是否抵押擔保。抵押擔保下抵押物成為風險資產,特別是當抵押物為企業關鍵廠房、設備時對企業的風險很大,一旦抵押物面臨被折價、拍賣或變賣,企業的正常生產經營將受到直接影響。六是是否質押擔保。質押擔保的標的物一般為動產或權利,一旦借款方無力償還借款,貸款人由于直接占有質押物,可直接行使權利。因此相比較而言,質押比抵押對企業造成的風險更大。

(四)被擔保單位財務質量風險

一旦對某個單位提供了擔保業務,被擔保單位的財務狀況就勢,必成為企業關注的重要內容。從預警擔保風險的角度,筆者選擇了五個指標進行分析:①資產負債率;②銷售凈利率;⑧盈余現金保障倍數;④現金流動負債比率;⑤未抵押資產占凈資產比重。

資產負債率是衡量企業償債能力最為重要的指標,高資產負債率表明被擔保企業負債較重,潛伏著無法償付到期債務風險;銷售凈利率是衡量被擔保企業盈利能力的重要指標,良好的經營成果是被擔保單位按期償付債務的強大支柱;盈余現金保障倍數和現金流動負債比是從兩個不同角度衡量企業經營活動獲取現金能力的指標,盈余現金保障倍數是企業一定時期經營現金流量同凈利潤的比值,反映企業當期凈利潤中現金收益的保障程度,真實反映了企業盈余的質量(注:當②出現負值時需要逆向考慮)。現金流動負債比從現金流的角度反映企業當期償付短期負債的能力。

在該表的分析過程中,1.如果某單項擔保業務涉訴了,則該擔保業務不論其余指標如何,均定位為一級風險,即高風險擔保業務,需引起管理層高度重視,應立即采取措施,降低損失。

2.其余各項擔保風險測試指標要根據具體情況進行分析,可以采用權重法,根據各單位的具體業務情況設置相應權重;然后打分確定風險程度。該方法因為要確定相關權重,比較準確,但是確定權重的方法較多,而且較為復雜,因此難度較大。

3.可以按照各類擔保風險的類別(數量風險、時間風險、質量風險和被擔保單位財務質量風險)進行分析,分別根據“、/”的數量確定相應的風險級別。因為該方法在具體分析時沒有確定權重,所以將各個風險指標均等化,導致分析結果不十分準確,但該方法簡單,比較容易操作。

在使用表1進行擔保業務風險預警測試時,可以結合計算機系統,使用相關軟件來完成。例如使用EzceI軟件,結合邏輯函數f(x)進行判斷,得出相關風險指標結論;然后使用多重邏輯函數(可以結合已經確定的相應權重)自動得出最終結論。

三、企業層面擔保風險預警模式設計——分析報警

由于業務擔保風險測試側重單個風險業務,不能對企業整體風險進行評價,尤其在企業各項擔保業務擔保金額均不太大,而擔保業務數量較多的情況下。可能得出與企業整體擔保風險相悖的結論。因此需要從企業層面對擔保風險進行再次評價。

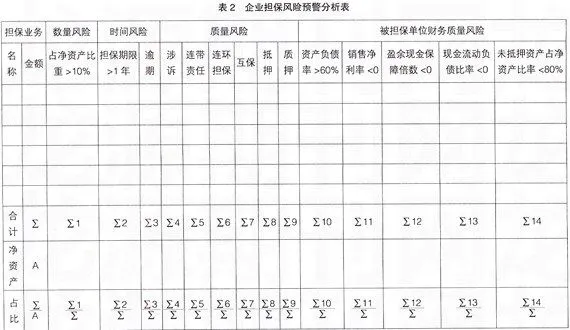

企業層面擔保風險預警主要是在對企業各項擔保業務警情分析的基礎上,通過對各項擔保業務的風險指標進行分析和測算。量化企業整體擔保風險。從而發出警報。其具體的報警分析過程如表2所示。

該表的使用要注意以下幾點:

第一,該表要結合表1的測試結果進行分析。

第二,填列表1中“是”選項下打“/”項目的擔保金額,并按照“列”匯總相應的風險指標金額,可以采用Ecel軟件使用邏輯函數f(x)快速實現;然后分別匯總得出∑、∑1、∑2……∑14的值。

第三,根據表中“占比”項目所列示的公式計算相應的占比指標值。

第四,結合本單位生產經營及業務性質,采用一定的方法確定相關風險指標參考值(臨界值),如采用行業標準、本單位歷史數據統計分析測算、財務預算等信息資料確定相關風險指標參考值(臨界值)。

第五,根據指標計算結果與參考值(臨界值)的比較確定相關風險程度,同時可以根據企業情況設定如N個指標同時超過紅燈臨界值為高度風險,N個指標同時超過紅燈臨界值為中度風險,M個指標同時超過紅燈臨界值為低度風險。

第六,也可以設定兩層臨界值——紅燈臨界值(風險較大)和黃燈臨界值(風險較小),如果相應指標多數處在紅燈臨界值以外則為高度風險,如果指標多數處于紅燈臨界值和黃燈臨界值之間則為中度風險,如果多數處在黃燈臨界值以內則為低度風險。

[參考文獻]

[1]王莉穎企業的擔保風險控制[J]今日科技,2004(12)

[2]沈顯之,論企業對擔保風險的控制[J]對外經貿財會,2002(9),

[3]黃安沖貸款擔保風險控制探討[J]上海財稅,2003(7)

[4]李先琴,試論中國上市公司擔保風險的控制[J]湖南農業大學學報,2005(