晉商視角下人力資本及其外部性研究

2011-12-29 00:00:00陳佳怡

會(huì)計(jì)之友 2011年5期

【摘要】 人力資本作為一種特殊的經(jīng)濟(jì)資源,必然存在著外部性,特別是在其使用過程中表現(xiàn)出極強(qiáng)的正外部性。文章通過對人力資本外部性本質(zhì)的剖析,在充分借鑒晉商頂身股制度的基礎(chǔ)上,闡釋了人力資本股權(quán)化是解決人力資本外部性問題的有效途徑。本研究旨在為人力資本股權(quán)化相關(guān)問題奠定必要的理論基礎(chǔ)。

【關(guān)鍵詞】 晉商;人力資本;外部性;股權(quán)化

一、人力資本及其外部性

(一)人力資本的界定

本文所說的人力資本特指企業(yè)高管和對企業(yè)生產(chǎn)、發(fā)展有不可替代作用的高級技術(shù)人員,并不是指所有的勞動(dòng)者。人力資本是一種特殊形態(tài)的勞動(dòng)力,它具有作為資本所具有的稀缺性,而廣泛意義上的勞動(dòng)力,不具有稀缺性,不是企業(yè)生產(chǎn)、發(fā)展所不可替代的,所以本文的人力資本不是指企業(yè)所有的員工。

(二)人力資本外部性的本質(zhì)

人力資本所特有的專用性和稀缺性,導(dǎo)致了其必然具有外部性。外部性(Extcmalities)可簡單地分為正外部性和負(fù)外部性。

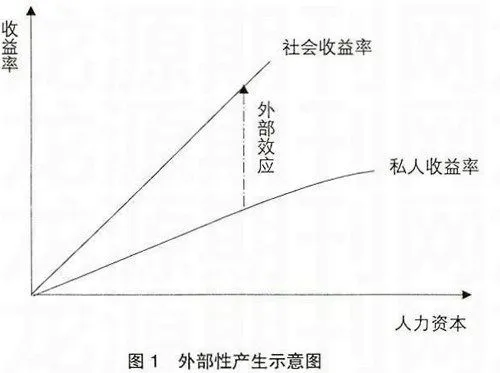

正外部性是指人力資本的所有者為除自己以外的人帶來好的影響,這種影響可以是為企業(yè)所有者帶來意想不到的收益,也可以是通過自己的管理水平改善公司員工的整體素養(yǎng),還可能是促進(jìn)整個(gè)社會(huì)的發(fā)展。但遺憾的是,這種積極的正面影響卻不能給人力資本的所有者帶來應(yīng)有的收益。由于市場失靈、效率損失,在一般情況下,社會(huì)凈收益與個(gè)人或組織的凈收益是不相等的,它們的差額就是外部凈收益,也就是說人力資本所有者的收益率總是要小于社會(huì)收益率(如圖1所示)應(yīng)該屬于自己的蛋糕被別人瓜分,對人力資本所有者而言并未起到激勵(lì)效果,反而起到了不良的負(fù)面效果,導(dǎo)致“搭便車”行為的存在、創(chuàng)新精神不足、人力資本供給不足、企業(yè)高級管理者生產(chǎn)性的尋利活動(dòng)(Profit一Seeking)轉(zhuǎn)向非生產(chǎn)性的尋租活動(dòng)(Rent一 Seeking)(GordonTulloek,1989),社會(huì)財(cái)富的積累速度減慢,社會(huì)福利水平下降。由此,可以得到的結(jié)論是,人力資本所有者創(chuàng)造的價(jià)值越大,被其他人無償占有的收益也就越多,即人力資本的價(jià)值越大,外部性就越大;而外部性越大,被無償占有的部分也就越大。

只有在外部凈收益等于零時(shí),社會(huì)凈收益與私人凈收益才會(huì)相等,外部性消失,而相應(yīng)的激勵(lì)和約束機(jī)制能夠充分地發(fā)揮作用,行為人就能夠享受全部的行為收益,而同時(shí)又能受到有效的約束。

負(fù)外部性是指人力資本所有者給其自身以外的主體帶來不好的影響卻不需要付出任何賠償,或者是自己得到了額外收益。這種影響可能是為了謀取私利通過一些不正當(dāng)?shù)氖侄螌λ说睦娈a(chǎn)生不利影響,也可能是對全社會(huì)的經(jīng)濟(jì)發(fā)展造成負(fù)面影響。

二、晉商人才管理機(jī)制對外部性的規(guī)避

人力資本正外部性的根源就在于個(gè)人收益率遠(yuǎn)小于社會(huì)收益率而引起的激勵(lì)無效。晉商在長達(dá)數(shù)百年的經(jīng)營中,逐漸發(fā)現(xiàn)了人力資本的可貴,總結(jié)出了“得人者昌,失人者亡”的經(jīng)營思想,錘煉出了以“頂身股”為核心、以薪金制為輔助,配合豐厚的生活補(bǔ)貼、精神娛樂,員工過世后的“故身股”等一整套全方位立體式的激勵(lì)機(jī)制,有效地解決了企業(yè)經(jīng)營中的激勵(lì)無效問題。

(一)頂身股制度

身股是山西商人智慧的結(jié)晶,除了大掌柜之外,票號中具備一定資歷的員工才有資格通過頂身股在年底享受財(cái)東的分紅。頂身股是晉商票號激勵(lì)機(jī)制的核心,也是一種長效的激勵(lì)方式。

明清時(shí)期,在山西的祁縣、太谷、平遙一代重商輕儒思想盛行,想進(jìn)入商號當(dāng)學(xué)徒的子弟絡(luò)繹不絕。由于供大于求,晉商學(xué)徒的錄用條件是比較苛刻的,比如,要有本票號直接利害關(guān)系人的推薦,兩代之內(nèi)近親沒有不良作風(fēng),熟悉算術(shù),字跡工整等。一經(jīng)錄用,學(xué)徒期為3年,3年期滿合格,才能錄用為商號的正式伙計(jì)。伙計(jì)經(jīng)過幾年的磨練,在道德和業(yè)務(wù)方面都突出者才有資格頂身股。據(jù)史料記載“伙友入號在3次賬期以上,工作勤奮,未有過失,即可有大掌柜向股東推薦,經(jīng)各股東認(rèn)可,即將其姓名登陸予萬金賬中,俗稱為‘頂生意’。最初所頂之身股,最多不能過二厘,然后每逢賬期一次,可增加一二厘,增至一股為止,謂之‘全份’,即不能再增”。年末,或者是到了大賬期股東和頂身股的伙計(jì)一起參加分紅,利潤按照股份平均分配。倘若商號經(jīng)營不善,利潤為負(fù),掌柜和頂身股的伙計(jì)不負(fù)任何責(zé)任,損失由財(cái)東全部承擔(dān),頗像現(xiàn)代企業(yè)制度里的無限責(zé)任。

(二)薪金制度

薪金,是輔助頂身股的又一項(xiàng)激勵(lì)制度。晉商企業(yè)的工資水平在當(dāng)時(shí)是高于普遍水平的,也就是說晉商票號員工的私人收益率是高于社會(huì)平均收益率的,外部凈收益趨于0或者為負(fù)。外部性產(chǎn)生的根源問題得以解決,自然外部性的不良影響也就不復(fù)存在。晉商內(nèi)部員工的薪金依據(jù)是否頂身股分為兩類,一類是掌柜以及參與頂身股的資深員工,他們的工資以“應(yīng)支”的形式發(fā)放,即頂身股人員的平時(shí)生活開始財(cái)東先以“應(yīng)支”的形式發(fā)放一筆款項(xiàng),到了年末分紅時(shí),再將已經(jīng)發(fā)放的“應(yīng)支”從紅利中扣除;另一類是沒有資格頂身股的員工,則給他們按期發(fā)放薪水,不參與年底分紅。

(三)故身股制度

故身股,則是對頂身股的延續(xù)和補(bǔ)充,是一項(xiàng)獨(dú)特的社會(huì)保障制度。具體做法是,參與頂身股的員工都是終身制的,當(dāng)他們年老故去后,財(cái)東根據(jù)他們生前對商號的貢獻(xiàn)大小,在幾年內(nèi),繼續(xù)給其家屬發(fā)放一定的紅利。故身股的發(fā)放是一種無言的情感慰藉,并且起到了無形的精神激勵(lì)效果,潛移默化地影響了票號的凝聚力,是激勵(lì)機(jī)制的最高境界。

通過這樣制度化、人性化的激勵(lì)方式,極大激勵(lì)了頂身股者的積極性,“仁、義、禮、智、信”成為票號經(jīng)營中的行為準(zhǔn)則。人力資本所有者在實(shí)現(xiàn)股東利益最大化的同時(shí)實(shí)現(xiàn)了自身價(jià)值最大化,很少有人追求自身非法收益,有效地規(guī)避了非生產(chǎn)性尋利活動(dòng),避免了道德風(fēng)險(xiǎn)和逆向選擇風(fēng)險(xiǎn),積累了巨大的社會(huì)財(cái)富,使得晉商能雄霸百年。

三、人力資本股權(quán)化是解決外部性問題的有效途徑

由于人力資本外部性的普遍存在而造成激勵(lì)無效等一系列負(fù)面影響的存在,我們有必要從制度的層面引導(dǎo)人力資本外部性向內(nèi)部轉(zhuǎn)化。只有這樣才能從根本上減少私人收益率與社會(huì)平均收益率的差額,使人力資本所有者的價(jià)值得以實(shí)現(xiàn)最大化。

縱觀歷史,人力資本外部性內(nèi)在化的方法可歸納為三種:一是以工資為主的薪金制;二是給予企業(yè)高級管理者更多的控制權(quán);三是給企業(yè)高級管理者分配股權(quán)。

年薪制是人力資本收益保證的最傳統(tǒng)的方法,是對人力資本專用性的基本補(bǔ)償。年薪制運(yùn)用的首要條件是健全企業(yè)管理制度,考慮到我國的實(shí)際國情,年薪制并未充分發(fā)揮作用,表現(xiàn)有三:第一,企業(yè)“權(quán)、責(zé)、利”關(guān)系不明確,公司治理不合理;第二,企業(yè)高管不是本著擇優(yōu)錄取的原則選拔,相反,政府任命給企業(yè)高管階層蒙上了灰色的面紗;第三,由于沒有一套切實(shí)可行的績效考核體系,使得“按勞分配,多勞多得”的收益分配思想不能落實(shí)。

控制權(quán)則是通過賦予企業(yè)高級管理者更多的經(jīng)營決策權(quán),使其潛能得以充分發(fā)揮。權(quán)利是最直接的激勵(lì)方式,同樣也是最危險(xiǎn)的方式。管理者獲得更多的經(jīng)營決策權(quán),可能不會(huì)以所有者利益最大化為目標(biāo),對企業(yè)的所有者造成威脅。管理者在職的過度消費(fèi),也會(huì)使激勵(lì)扭曲。

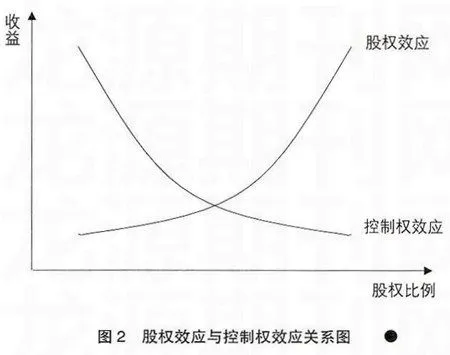

最行之有效的方法就是給企業(yè)管理者分配股權(quán)。晉商的人力資本管理方法也印證了這一結(jié)論。晉商經(jīng)營管理中以頂身股為主,薪金制為輔的做法,很好地避免了薪金制的激勵(lì)無效問題,同時(shí)本著“疑人不用,用人不疑”的原則給掌柜最大的控制權(quán),巧妙地將解決外部性的三種方式融合,是解決人力資本外部性的成功典范。只有通過人力資本股權(quán)化,才能使人力資本所有者充分享受到自己創(chuàng)造出的企業(yè)剩余價(jià)值,通過股權(quán)效應(yīng)替代控制權(quán)效應(yīng)(如圖2),也解決了控制權(quán)制度下的缺陷。也只有通過人力資本股權(quán)化,才能從根本上促使私人收益率不斷逼近社會(huì)平均收益率,解決外部性問題。

【主要參考文獻(xiàn)】

[1] 張古鵬,姜學(xué)民,任龍.對我國人力資本外部性的模型研究[J]. 全國商情(經(jīng)濟(jì)理論研究),2007(3).

[2] 王文慧.論人力資本產(chǎn)權(quán)及其外部性[J].社會(huì)科學(xué)家,2005(10).

[3] 劉文,房光婷.人力資本、人力資本外部性與山東經(jīng)濟(jì)增長[J].東岳論叢,2008(11).

[4] 張正明.晉商興衰史[M].山西古籍出版社,2001.

[5] 山西財(cái)經(jīng)大學(xué)晉商研究院.晉商與經(jīng)濟(jì)史研究[M].經(jīng)濟(jì)管理出版社,2008.