資產減值“不可轉回”對盈余管理的影響分析

2011-12-29 00:00:00張瀟汀

會計之友 2011年4期

【摘 要】 文章結合上市公司案例,探討了上市公司選擇資產減值進行盈余管理的動機和資產減值“不可轉回”對限制盈余管理行為的意義和局限性,以說明資產減值準備“不可轉回”對盈余管理的影響,為透視上市公司盈余管理行為和資產減值準則的修改完善打開一個新視角。

【關鍵詞】 資產減值; 盈余管理; 影響

會計盈余被普遍認為是財務報表中最重要的信息,在資本市場中,會計盈余在股票計價及選擇投資決策中發揮著重要作用;在政府監管中,各種監管措施的制定往往也借助會計盈余,如上市資格及新股發行,配股資格,特別處理及終止上市等。正是由于會計盈余的“有用性”,企業管理層有盈余管理或“操縱”的動機。隨著經濟的發展,國內外大多數企業在利用盈余管理謀求利益。盈余管理具有兩面性,有其合法的一面,但更多的是其有害的一面。它為規避稅賦、轉移利潤或支付、取得公司控制權、形成市場壟斷、分散或承擔投資風險等提供了在市場外衣掩蓋下的合法途徑,從而誤導投資者,最終擾亂市場資源配置。盈余管理雖然無法消除,但可以通過一些手段限制或影響企業盈余管理的能力,如外部審計、完善公司治理結構、會計準則等。在這些制約因素中,只有會計準則對盈余管理的制約作用是事前的、直接的和普遍的,是制約盈余管理的關鍵因素(任春艷,2004)。但是會計準則的局限性又是盈余管理產生的重要原因。針對我國上市公司操縱盈余管理的問題,我國準則制定機構一次又一次對準則修訂,頒布一些具體準則,以此來約束企業盈余管理行為。本文從我國2006年頒布的新準則中對資產減值準備“不可轉回”規定的角度探討會計準則對盈余管理的影響。

一、資產減值的“可轉回”對會計信息質量造成的負面影響

(一)上市公司對資產減值準備的信息披露不完善

舊準則中資產減值準備的計提難度大,其中包括:計提方法不統一和計提金額難以確定,由此涉及到的計算條件過多,增加了計提難度以及工作難度大、時間長,往往滯后于會計信息的披露。舊準則下資產減值準備的計提可轉回,這在實務中被部分企業適時利用,屢試不爽。許多企業為了自身利益而利用資產減值準備操縱利潤,成為企業經營者隱瞞利潤、逃漏稅收的秘密武器。

在舊準則下,從2005年、2006年年報的披露情況看,不少上市公司雖然也披露了計提金額、計提比例、計提依據、計提方法等,但其計提依據、計提方法不外乎是“對個別存貨項目按成本與可變現凈值孰低計價,可變現凈值是以估計售價減去估計完工成本銷售所必需的估計費用后的價值”、“按固定資產可收回金額低于賬面價值的差額計提固定資產減值準備”等等,幾乎是準則中表述的相應條款的重述,卻很少結合上市公司自身情況對減值的具體原因進行詳細分析。到底其可變現凈值、可收回金額是如何確定的?由于沒有提供充分的信息讓信息使用者了解報表數據的來源,計提數據的可靠性值得懷疑。

(二)利用資產減值的“可轉回”進行盈余管理的案例說明

資產減值準備的計提是管理當局職業判斷和會計估計的結果,其中主觀成分很大。在計提資產減值準備時不依據公允合理的判斷,而是為了調節利潤,人為夸大減值的可能,在以后年度里能夠通過沖回減值準備提高利潤。允許資產減值損失轉回的規定實際上給上市公司管理層進行盈余管理提供了更大空間,其實施對會計信息的決策有用性造成了一定的負面影響。

運用資產減值準備的轉回管理或“操縱”會計盈余常見的有兩種方法:一種是在某一年大額計提資產減值準備使得這一年大幅虧損,第二年沖回,從而作出第二年扭虧為盈的財務報表,以保住“殼資源”,避免退市。另一種是選擇某一年大額計提,之后幾年再緩慢沖回,制造業績小幅穩定攀升的財務報表,在一定程度上平滑利潤。

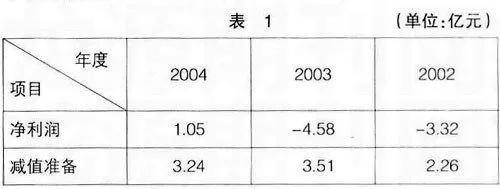

縱觀上市公司的盈余動機中,扭虧為盈以免被ST在統計中占很大比例。如ST江紙(600053)在2004年中期一舉扭虧為盈而恢復上市。ST江紙2004年中期報告顯示,該公司實現凈利潤2 070萬元,其中轉回的資產減值準備高達8 847萬元。顯然,如果沒有巨額的資產減值準備轉回,該公司2004年中期將發生巨額虧損。年報統計如表1:

從表1中可以看出,ST江紙2002年度、2003年度虧損的主要原因是計提了巨額資產減值準備,而2004年度能夠扭虧為盈的原因是轉回了這些巨額資產減值準備。如果禁止資產減值準備的轉回,該公司會因2004年巨額虧損而退市。

為了獲得配股資格,實現再融資的可能,也驅使上市公司利用減值損失盈余管理。中國證監會自1993年起先后五次頒布的有關上市公司配股資格的規定,均把凈利潤指標作為必備條件之一。因此,為實現在資本市場上的再融資,減值損失的轉回就成為上市公司進行利潤操縱的重要手段。還有研究發現除了迎合監管的盈余管理動機外,上市公司的高層管理變更后,新任高層管理者往往存在利用資產減值大量沖銷資產的機會主義行為。為了提高未來實現盈利的可能性,新任高層管理者一般會計提大量資產減值準備,特別是可以將資產的減值責任推卸給上任經理人員時,這種動機更為強烈。

2003年,ST科龍(電器)公布的2002年度會計報告顯示,其凈利潤為2.01億元,然而3天后,又公布調整后凈利為1.01億元。原因是從2001年開始,科龍電器就在利用資產減值準備項目調節利潤。2001年中期報告顯示實現收入27.9億元,凈利潤1.975萬元,但年報是收入47.2億元,凈虧15.56億元,誰會相信僅半年時間,公司出現了近16億元的虧損。分析發現其原因為新管理層上臺后在2001年報中補提減值準備6.35億元,到了2002年又轉銷減值準備3.5億元。可以設想,如果沒有這筆轉回,將出現2.5億元的虧損(見表2)①,而后2002年、2003年連續實現盈利。究竟是真的經營好轉還是盈余管理呢?

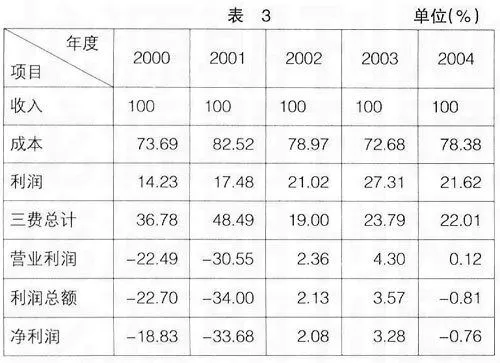

根據五年利潤表顯示如表3。

從表3可見,三費的波動較大,2000年與2001年為36.78%和48.49%,而2002年竟驟降至19.00%,2003年又達到23.79%,其與收入之比的平均值為30.01%,盡管毛利潤率波動也較大,五年的平均數為20.29%,兩者卻相差了近10%。可見,如果不對盈余數據進行操縱,2002年與2003年必將是虧損的。多計費用將利潤隱藏,沖回和少計以高估利潤,造成扭虧的假象。

無論以上這些減值計提的原始動因是什么,他們都破壞了會計信息的相關性和可靠性,給投資者、監管方以及整個社會的經濟資源配置帶來了損害和阻礙。

二、新準則中關于資產減值不可轉回的規定及其意義

由于固定資產、無形資產、商譽等資產發生減值后,一方面價值回升的可能性比較小,通常屬于永久性減值;另一方面從會計信息穩健性要求考慮,為了避免確認資產重估增值和操縱利潤,新資產減值準則特規定:資產減值損失一經確認,在以后會計期間不得轉回。以前期間計提的資產減值準備,需要等到資產處置時才可以轉出。此規定主要適用于固定資產減值準備、無形資產減值準備和按成本計量的投資性房地產等長期性資產的減值準備。對于應收賬款、存貨等流動資產的減值準備,如確有證據證明該資產的減值因素已經消失,那么原來減值的金額可以被恢復,并在原計提的減值準備金額中轉回,其轉回金額也計入當期損益。

新準則資產減值“不可轉回”規定對盈余管理影響的意義如下。

一是遏制企業利用轉回資產減值準備進行的盈余管理及利潤造假,提高會計信息可靠性。新準則頒布之前我國關于資產減值的會計規范過于分散和粗糙,從上述案例中可以看出我國上市公司常常利用資產減值準備的計提來操縱利潤,以前期間預先多提資產減值準備,當期則全部或部分沖回,以達到調控盈余的目的。資產減值準則中明確規定不允許轉回以前期間已確認的資產減值損失,有助于減少企業管理當局粉飾財務報告的可能性,縮小了利用會計政策虛增利潤、粉飾財務報表的空間。

二是與我國會計人員的職業判斷能力相適應。已確認的資產減值損失是否可以轉回,首先要依賴于會計人員判定以前年度確認的資產是否存在減值的跡象和資產的可收回金額中所使用的估計額是否發生改變,這就需要一定的職業判斷能力。從我國目前會計人員的職業判斷水平來看,很難達到這個要求。如果允許轉回已計提的資產減值損失,反而容易增加企業操縱損益的可能。

三、資產減值“不可轉回”對盈余管理影響的局限性

資產減值損失不得轉回的規定是根據我國實際情況作出的,能夠有效遏制企業通過資產減值計提與轉回進行盈余管理甚至“操縱”,但也有其局限性。

一是資產確認、計價、減值測試、減值和轉回是一個完整的過程,目的是為了真實、公允、可靠地反映資產的價值,然而當資產計提減值后,市場價值又恢復或高于賬面價值,但卻不允許轉回,使真實價值和賬面價值不符。這有悖于會計信息真實反映的要求,無法滿足會計信息“可靠性”的要求。

二是盡管新準則對固定資產減值準備、無形資產減值準備和按成本計量的投資性房地產等長期性資產的減值準備不允許轉回,但對短期資產可以轉回,企業同樣可以進行盈余管理,如采用對長期資產多計提減值或者不計提減值,對可以轉回的短期資產多計提,在企業盈余較好的年份多計提短期資產減值,少計提長期資產減值,在盈利不好的時候將短期資產減值轉回。

三是根據新準則規定,企業在處置長期資產時,原已計提的減值應當轉回,抵減成本增加收益。處于虧損的公司有可能在虧損的年份大幅度對將要處置的長期資產計提減值準備于第二年處置,以此增加處置收益,調節盈余。

四、結語

資產減值準則充分吸收了國際會計準則的最新研究成果,并根據我國特殊的經濟環境和會計環境進行了適當的修改。針對企業頻繁利用資產減值準備進行盈余管理的行為,對資產減值損失的轉回作出原則性限制:資產減值損失一經確認,在以后會計期間不得轉回。執行此項規定,企業將無法通過沖回減值準備快速提升利潤,所以在計提時就會更加慎重。因此對企業利用資產減值沖回進行利潤平滑及扭虧在一定程度上有所遏制。然而會計準則并不能完全制約企業盈余管理或“操縱”行為,并且企業盈余管理行為越來越詭異,這就要求不僅會計準則需要不斷改進和完善,同時其他制約盈余管理行為的因素也要起作用,如加強審計人員的執業水平和操守、加強執業判斷能力等。●

【主要參考文獻】

[1] 劉玉廷.新修訂的(會計法)所實現的若干重要突破[J].會計研究,2004(8).

[2] 任春艷.上市公司盈余管理與會計準則制定[M].中國財政經濟出版社,2004.

[3] 李吉棟.上市公司盈余管理分析[M].經濟管理出版社,2006.

[4] 沈烈,廖育娟.基于資產減值的盈余管理影響分析[J].財會通訊,2009(4).

[5] 高源鴻.資產減值與盈余管理關系的研究[J].商業經濟,2009(5).