“無代價抵償貨物”及其報關單填制的探討

2011-12-29 00:00:00安冬平

對外經貿實務 2011年5期

“無代價抵償貨物”作為一種特殊的海關監管貨物,基于自身的獨特特點,不但可以為企業節省額外的稅費開支還可以避免有關證件審批手續的麻煩從而實現快速通關,因此進出口企業在進出口時非常愿意以此申報。但由于缺乏對“無代價抵償貨物”的正確理解和深入認識,企業無法判斷其進出口貨物是否真正屬于“無代價抵償貨物”,從而導致在報關過程中因報關單填制不規范而被海關退單的現象屢屢出現。因此,筆者將進行如下的分析和探討,為報關單位(包括報關企業和有報關權的進出口貨物收發貨人)深入理解“無代價抵償貨物”和正確填制此類報關單提供借鑒和參考,以期實現順利通關。

一、“無代價抵償貨物”的分析

(一)“無代價抵償貨物”的概念

根據《中華人民共和國海關關于無代價抵償貨物的征免稅法規》,“無代價抵償貨物”是指進出口貨物在海關放行后,因殘損、短少、品質不良或者規格不符,由進出口貨物的發貨人、承運人或者保險公司免費補償或者更換的與原貨物相同或者與合同規定相符的貨物。同時該法規的第十條指出“申請無代價抵償貨物進出口,應在進出口合同規定的索賠期內(最長不超過三年),向海關申請辦理索賠貨物進出口手續。超出索賠期限,海關不予受理。”因此,“無代價抵償貨物”必須同時具備以下五個條件:(1)發生在原進出口貨物被海關已放行后,但應在“原進出口合同規定的索賠期內,且不超過原貨物進出口之起3年”;(2)產生的原因是“品質與合同不符”或“數量短少”;(3)貨物的提供者須為進出口貨物的發貨人、承運人或者保險公司;(4)重新進出口的貨物必須是“免費“補償或更換的;(5)重新進出口的貨物必須是與原貨物相同或者與合同規定相符的貨物,這里需要說明的是,若“與原貨物不完全相同或與合同規定不完全相符,經收發貨人說明理由,海關審核認為理由正當且稅則號列(即8位HS碼)未發生改變的”,仍可視為符合上述條件。只有同時具備上述五個條件的進出口貨物才可以稱為“無代價抵償貨物”,才能根據“無代價抵償貨物的海關監管特征”和“無代價抵償貨物的報關單填制規范和要求”辦理相關進出口手續、準確填寫報關單。

(二)“無代價抵償貨物”海關監管的基本特征

根據《中華人民共和國暫行海關法》第一二二條的規定,海關對“無代價抵償貨物”監管的基本特征主要有以下三點:(1)免予交驗進出口許可證件。這是因為原進出口貨物在原進出口時已經向海關交驗了進出口許可證件,因此無需重復交驗。但需注意“原進口貨物的處理方式必須是退運出口或放棄交由海關處理,原出口貨物的處理方式必須是退運進口”,即要保證收貨人最終收貨的數量與合同相符,不能多收貨,否則必須為超出合同規定數量部分的貨物重新交驗相應的許可證件。(2)進口無代價抵償貨物,不征收進口關稅和進口環節海關代征稅;出口無代價抵償貨物,不征收出口關稅。前提條件是原進出口貨物在原進出口時已經按照合同規定的數量和價值完稅且未被退還,則無需重復繳納,若多余稅費未繳納或被退還,則需要重新繳納。但仍需注意原進出口貨物的處理方式必須如(1)所述,否則原進出口貨物的收發貨人應當按照海關接受無代價抵償貨物申報進出口之日適用的有關規定(包括稅率、匯率等)申報進出口,并按照海關對原進出口貨物“重新估定的價格”計算的稅額繳納進出口關稅和進口環節海關代征稅。(3)現場放行后,海關不再進行監管,即“放行等于結關”。換言之,無代價抵償貨物的原進出口貨物均為實際進出口貨物,即進口后不再出口或出口后不再進口的貨物。顯然,想要透徹理解“無代價抵償貨物”,僅僅了解其“基本特征”是不夠的,而要深入地分析“基本特征”背后隱藏的“前提條件”,因此,在具體的進出口實踐中會出現不同情況的“無代價抵償貨物”。

二、不同情況下無代價抵償貨物的報關單填制

如上所述,從產生“無代價抵償貨物”的原因來看,無代價抵償可分為數量短少抵償和殘損、品質不良或規格不符等品質不符造成的抵償;而從貨物的流向來看,無代價抵償貨物又分為進口無代價抵償貨物和出口無代價抵償貨物,因此,對不同情況的“無代價抵償貨物”報關單填制的區分必須基于其成因和流向的考慮。而“無代價抵償貨物”作為海關的一種特殊監管貨物,其報關單的填制與一般進出口貨物的區別主要體現在報關單的“貿易方式”、“征免性質”、“備注”和“征免”這四個關鍵欄目。結合《中華人民共和國海關進出口貨物申報管理規定》和《中華人民共和國進出口貨物報關單填制規范》,下文將對不同情況下 “無代價抵償貨物”報關單關鍵欄目的填制進行詳細的探討。

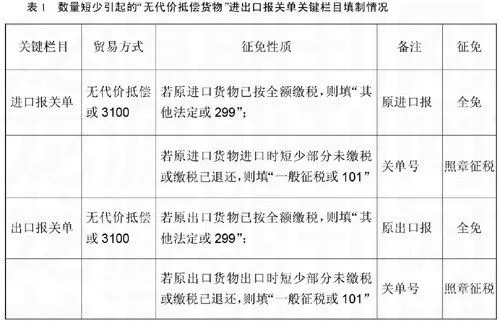

(一)數量短少引起的“無代價抵償貨物”

數量短少引起的無代價抵償貨物,整個進出口過程只涉及兩張報關單,分別是原進出口報關單和無代價抵償貨物的進出口報關單,此時,在填制無代價抵償貨物進出口報關單時只需以原進出口報關單為參照,其關鍵欄目填法見表1。

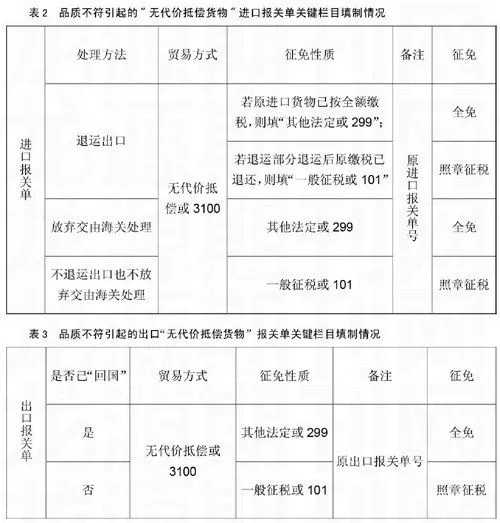

(二)品質不符引起的“無代價抵償貨物”

1. 進口

分析品質不符引起的進口“無代價抵償貨物”,首要應考慮的一個重要問題“品質不符部分貨物被如何處理?”處理方法不同,將直接導致進口“無代價抵償貨物”報關單的填制不同。這里的處理方法主要有三種:

(1)退運出口。若原進口貨物品質不符部分被退運出境,則整個過程將會涉及三份報關單,先后分別是原進口報關單、退運出口報關單和無代價抵償貨物進口報關單。當“品質不符”貨物被退運出口,重新進口的“無代價抵償貨物”恰好填此空缺,無需再次涉及有關稅費和許可證件,但原進口時曾繳納的稅費若已被退還,則需重新繳納進口稅費。此時,無代價抵償進口報關單的填制需以原進口報關單和退運出口報關單兩份報關單為依據。

(2)放棄交由海關處理。若原進口貨物品質不符部分放棄交由海關處理,海關依法處理后會向收貨人提供依據,收貨人憑以申報進口無代價抵償貨物無需重新繳納稅費和相關許可證件,則整個過程只涉及兩份報關單,即原進口報關單和無代價抵償貨物進口報關單。此時,填制無代價抵償進口報關單時也僅需以原進口報關單為參照。

(3)不退運出口也不放棄交由海關處理。若原進口貨物品質不符部分不退運出口也不放棄交由海關處理,則說明仍被進口企業“收留”,此時企業再進口“無代價抵償貨物”就相當于又重新進口新貨物,加上原進口貨物,總數量已超出合同規定數量,因此原收貨人應當按照海關接受無代價抵償貨物申報進口之日適用的有關規定(包括稅率、匯率等)申報進口,并按照海關對原進口貨物“重新估定的價格”計算的稅額繳納進口關稅和進口環節海關代征稅,涉及許可證件管理的還應交驗相應的許可證件。因此報關單的填制情況與一般進口報關單類似,三種情況下的報關單關鍵欄目的填法見表2。

2. 出口

分析品質不符引起的出口“無代價抵償貨物”,首先要弄清楚品質不符部分的貨物是否已經“回國”?若品質不符部分的貨物已“回國”即已退運進口,則“無代價抵償貨物”就“出國”頂替。因為原貨物在出口時已經全額繳納出口關稅并交驗相應的許可證件,故 “無代價抵償貨物”出口時無需重復辦理。出口報關單需憑原出口報關單和退運進口報關單為據填制;若品質不符部分的貨物未“回國”即未退運進口,此時出口的“無代價抵償貨物”相當于重新出口的貨物,其海關監管方式基本等同于一般出口貨物,須重新辦理相關的海關手續,即原發貨人應當按照海關接受無代價抵償貨物申報出口之日適用的有關規定(包括稅率、匯率等)申報出口,并按照海關對原出口貨物“重新估定的價格”計算的稅額繳納出口關稅,涉及許可證件管理的還應交驗相應的許可證件。出口報關單僅憑原出口報關單為據填制。

三、無代價抵償貨物報關單填制的注意事項

通過上述對無代價抵償貨物及其不同情況下報關單填制的分析,結合報關實踐中海關對無代價抵償貨物的監管要求,謹遵“省時、省力、省費、合理”的原則,筆者認為無代價抵償貨物報關單填制應依次注意以下方面的問題:

第一,應明確進出口貨物是否屬于無代價抵償貨物。結合 “無代價抵償貨物的概念和海關對其監管的基本特征”分析出進出口貨物是否真正屬于無代價抵償貨物,否則將不能按照無代價抵償貨物報關。

第二,要確定無代價抵償貨物產生的原因。確定進出口貨物屬于無代價抵償貨物后,則需進一步明確“無代價抵償”產生的原因,即是因為數量短少還是品質不符造成的抵償?若因數量短少造成的抵償,則報關單應按前文二(一)所述進行填制,若因品質不符造成的抵償則需注意下述問題。

第三,須弄清原進出口貨物的處理方法。若無代價抵償貨物是因品質不符造成的,則在其報關前必須弄清原進出口貨物的處理方法,處理方法的不同將直接影響無代價抵償貨物進出口稅費的征免及有關許可證件的提交與否。因此應按前文二(二)所述原進出口貨物不同處理方法下的不同報關單填制要求進行報關。

第四,準備好申報單證。準備申報單證是報關員開始進行申報的第一步,它將關系著整個報關工作的順利開展。通過前三步的分析,無代價抵償貨物報關單填制屬于那種情況已經明確,最后一個關鍵問題就是為本次申報備好申報單證。申報單證包括報關單和隨附單據兩大類,隨附單據包括基本單據(商業單據和貨運單據)和特殊單據。準備無代價抵償貨物申報單證時尤其應注意要備好特殊單據,具體包括原進口報關單或原出口報關單、原進出口貨物處理的證明、已繳稅款的證明或征免稅證明、索賠協議、有效的檢驗證明書等其他有關證明文件。