國際私人銀行業(yè)務發(fā)展的經(jīng)驗與啟示

2011-12-31 00:00:00胡蕓

銀行家

2011年11期

編者按:私人銀行業(yè)務在我國方興未艾,通過對國際活躍銀行的私人銀行業(yè)務進行全面系統(tǒng)分析,總結(jié)其私人銀行業(yè)務運作的成功模式,可以為我國銀行業(yè)發(fā)展私人銀行業(yè)務提供重要參考。本文全面詳細分析瑞銀與花旗銀行私人銀行業(yè)務發(fā)展模式,供國內(nèi)同業(yè)參考與借鑒。

私人銀行業(yè)務是國際活躍銀行的核心業(yè)務,是其重要利潤來源。國際活躍銀行私人銀行業(yè)務發(fā)展較為成熟,總結(jié)其成功模式和發(fā)展經(jīng)驗,對我國銀行業(yè)私人銀行業(yè)務開展具有重要意義。

瑞銀集團:打造全球財富管理旗艦

瑞士銀行集團(UBS)私人銀行是全球資產(chǎn)規(guī)模最大的私人銀行,同時也是傳統(tǒng)私人銀行業(yè)務模式的代表。經(jīng)過近150年的發(fā)展,瑞銀集團私人銀行已逐步形成世界領先的運作模式,創(chuàng)造了比標準的零售和消費金融產(chǎn)品更有吸引力的收益,為瑞銀集團帶來了豐厚利潤。

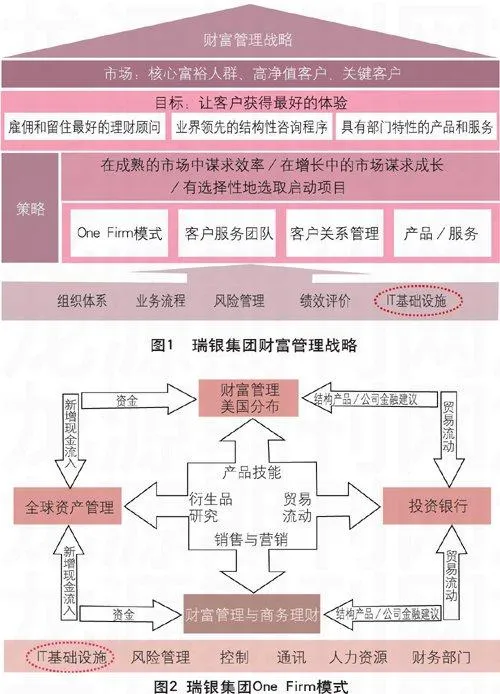

第一,差異化的財富管理戰(zhàn)略。瑞銀集團財富管理戰(zhàn)略(圖1)專注于在選定領域內(nèi)以超過平均水平的增長,確保全球領先的地位。與花旗銀行、匯豐銀行等現(xiàn)代化國際知名的商業(yè)銀行不同,以投資銀行業(yè)務經(jīng)營為基礎的瑞銀集團,并未“指望”成為“國際金融超市”,而是將私人財富管理業(yè)務作為其理財業(yè)務發(fā)展的核心,目標客戶群定位于全球的高端客戶和富裕人群。瑞銀集團財富管理的基本戰(zhàn)略是以客戶為中心,真正理解客戶,給現(xiàn)存客戶以高度的滿足感,讓客戶獲得最好的體驗,并立足于在成熟的市場中謀求效率、在增長中的市場謀求成長、有選擇性地選取啟動項目。……

登錄APP查看全文