銀行卡業務發展的國際經驗與啟示

2011-12-31 00:00:00魏鵬

銀行家

2011年11期

在北美等發達市場,信用卡已成為商業銀行業務品種中盈利性最強的產品之一,信用卡業務已發展成為一個獨立而龐大的產業。我國銀行業信用卡業務歷經20多年的發展,正處在快速發展期向成長期轉型的關鍵時期。與發達國家相比,我國的信用卡業務還存在較大差距,這就要求我們從更寬廣的全球視野來審視自身發展,以國外領先同業為標桿,繼續全面提升信用卡業務的核心競爭力。

發展信用卡產業意義重大

信用卡產業已成為涉及諸多行業的綜合性產業,對國民經濟發展意義重大。此外,信用卡產業在節約社會成本、規范納稅和反洗錢等方面都發揮著積極作用。

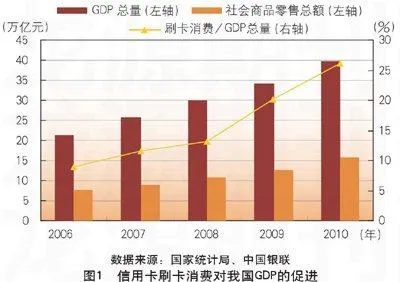

首先,卡支付對促進GDP增長和經濟良性循環具有重要積極作用。信用卡的推廣普及使居民消費支付方式和支付習慣發生了深刻變化。信用卡的循環信貸和分期付款功能可以將預期增量收入提前轉化為現實的消費購買力,對拉動消費和促進GDP的增長起到重要作用,會較明顯地推動社會零售消費增長,促進經濟發展,如圖1所示。

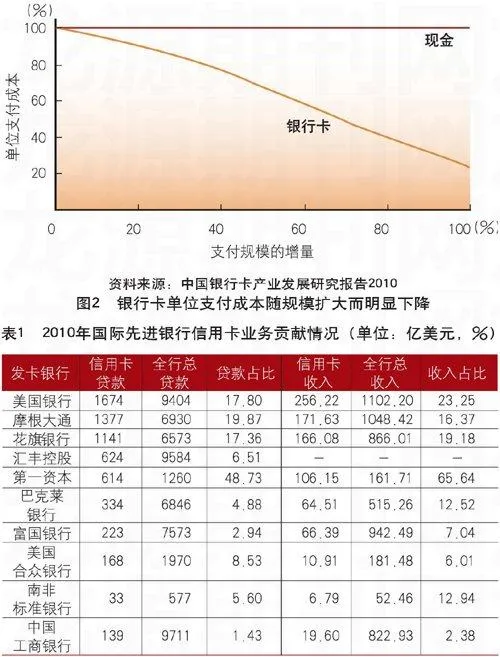

其次,與紙基支付(包括支票、現金、匯票等形式)相比,卡支付交易成本低且具有規模效益。國際經驗表明,在相同的交易規模下,現金的交易成本是信用卡交易成本的4.3倍,顯示出信用卡交易在節約交易成本上的巨大優勢。同時,卡支付還具有規模效益,如圖2所示。

最后,信用卡交易有助于規范稅務征收和推進反洗錢。現階段,我國偷、漏稅的主要表現形式為法人單位私設小金庫、虛列支出,納稅個人隱藏收入,而這些偷、漏稅形式主要是以紙基支付為前提。……

登錄APP查看全文