證券交易所的組織性質及其經營、監管激勵協調特征分析

2012-01-10 09:01:38曹瀟

唐山學院學報 2012年2期

關鍵詞:系統

曹 瀟

(西北政法大學 經濟管理學院,西安 710100)

證券交易所的組織性質及其經營、監管激勵協調特征分析

曹 瀟

(西北政法大學 經濟管理學院,西安 710100)

以證券交易所為研究對象,首先對證券交易所的復合系統特性進行了分析;其次依據“人力資本專用程度”“營利性”和“公共職責”三個標準重新劃分了組織的類型;最后界定了證券交易所經營與監管激勵協調的內涵。分析表明,為協調交易所的經營與監管決策激勵,需設計相應的顯性和隱性激勵契約機制。

證券交易所;經營;監管;激勵協調

0 引言

證券交易所是由經營與監管兩個子系統耦合而成的復合系統,因此,交易所既要實現商業性經營目標,又要實現公共性監管目標。現有文獻對證券交易所的界定主要來自兩個視角,一是從交易所的經濟功能出發,將交易所界定為有組織的證券買賣市場[1];二是以組織形式為標準將證券交易所界定為會員制、公司制以及以我國交易所為代表的行政會員制三種類型[2]。第一種界定無法將交易所和其他有組織的市場或設施,例如Nasdaq等場外交易市場區分開,不足以反映交易所的全部特征。第二種界定認為,會員制和公司制交易所的區分主要表現在所有權結構、組織結構和營利目標方面。事實上,前兩方面的區分具有實質意義,但以是否營利而將會員制交易所與公司制交易所做以區分,掩蓋了會員制交易所商業組織的特征。因為,會員制交易所非營利的約束主要限制向會員分配利潤,并不妨礙交易所向證券經營機構、上市企業、投資者等收取費用。例如,NYSE公司化改制前,是不以營利為目的的會員制法人,但仍然被看作商業組織[3-4]。而在我國以交易所為代表的行政會員制下,交易所成為了行政監管機構與會員參與相結合的組織。政策上的保護也使交易所處于壟斷經營地位。雖然我國《證券法》第105條規定:交易所不得向會員分配剩余,但會員仍然可以從席位增值和交易營利中獲益。因此,無論會員制、公司制還是行政會員制,交易所借經營服務謀求利潤的目的和結果是客觀存在的,將其整體上歸入經濟學意義上的商業組織并無不妥。

但是,證券交易所不是一般意義上的商業組織,它還具備著一定的公共組織特征。交易所并不是Emery和Mahoney所界定的純私人組織[5-6],也不是另一些研究者們認為的承擔著政府職責的準公共組織[7]。如果把證券交易所定義為準公共組織,實際上無視了公司制交易所的存在,因為準公共組織必須具備非營利性和追求公共利益的特征,即使是會員制交易所,其目標仍然是間接地追求所有者利益最大化。然而,根據各國證券交易相關的法律規定,會員制與公司制交易所都具有一定的公共組織特征,受政府監管機構委托依法對證券交易活動和相關主體進行監管,其本身也在政府的監督之下①②Section 6(b)(5)of Securities Exchange Act of 1934.。我國證券交易所也存在監管職能的法律依據③參見《證券法》第5章,《公司法》第4章第3節,《證券交易所管理辦法》第5章、第6章和第7章。。

1 證券交易所的性質及其復合系統特性

由系統論可知,復合系統是由兩個以上系統通過要素間的關系耦合形成的高一級系統,原先的系統稱為耦合得到的復合系統的子系統[8]。由此可知,證券交易所是特定區域空間內由經營、監管兩個子系統相互聯系、相互作用、相互制約耦合而成的具有一定結構和功能的二元復合系統。

因此,證券交易所具有復合系統的基本特性,即集合性、相關性、階層性、整體性、目的性及環境性④系統特性的相關界定參見汪應洛(1998)《系統工程理論、方法與應用》,高等教育出版社,1998,第3頁。:集合性表現為交易所是由兩個或兩個以上的既有共同屬性又可相互區別的子系統(經營與監管子系統)耦合而成;相關性是由交易所復合系統內經營子系統、監管子系統各要素間相互聯系、相互作用而體現的;交易所作為相互作用的諸子系統的總體,存在一定的層次結構,這是復合系統空間結構的特定形式;整體性表現在交易所內部各子系統的組成是有機整體,而非雜亂無序的偶然堆積;目的性體現為交易所復合系統輸出的經營與監管目標;交易所復合系統的環境是由與其處于相同層次或不同層次的市場和政策構成的,交易所與其環境有著密切的聯系,存在著多輸入、多輸出的關系,同時也在環境運動中不斷變化。

綜上所述,本文認為,證券交易所是由經營與監管兩個子系統耦合而成的二元復合系統,是承擔著一定公共職責的商業組織系統,同時存在商業性經營和公共性監管的雙重系統目標。

2 組織的重新分類及證券交易所激勵特征

早期關于組織的研究側重于組織成員的行為和決策模式[9-10]。Williamson從更本質的層面將組織界定為一種契約,他認為任何經濟組織的問題都可以直接或間接地歸結為契約問題[11]。North對組織形式的分類進行了全面歸納,他認為組織包括政治團體、經濟團體、社會團體和教育團體[12]。然而,證券交易所作為承擔著一定公共職責的商業組織卻未被納入。

由前文分析可知,證券交易所和一般的企業組織主要存在兩方面的顯著區別:第一,交易所的任務是多重的,既要追求經營效率,又要承擔公共職責,而且這兩項任務之間存在著沖突;第二,交易所內部專業管理層有著高程度的人力資本專用性。一方面,證券交易的專業知識密集性與復雜性需要有專業的人力資本來完成交易所的交易、結算、市場信息數據處理等業務;另一方面,交易所監管中需要運用復雜的風險管理模型和風險分析、識別等參考模型,這要求有相關專業背景并熟知相關法律的監管專業人才來執行。因而,為區分交易所和其他組織的差異,本文認為可以依據“人力資本專用程度”“營利性”以及“承擔的公共職責”三個標準(維度)重新劃分組織。

2.1 組織類型劃分

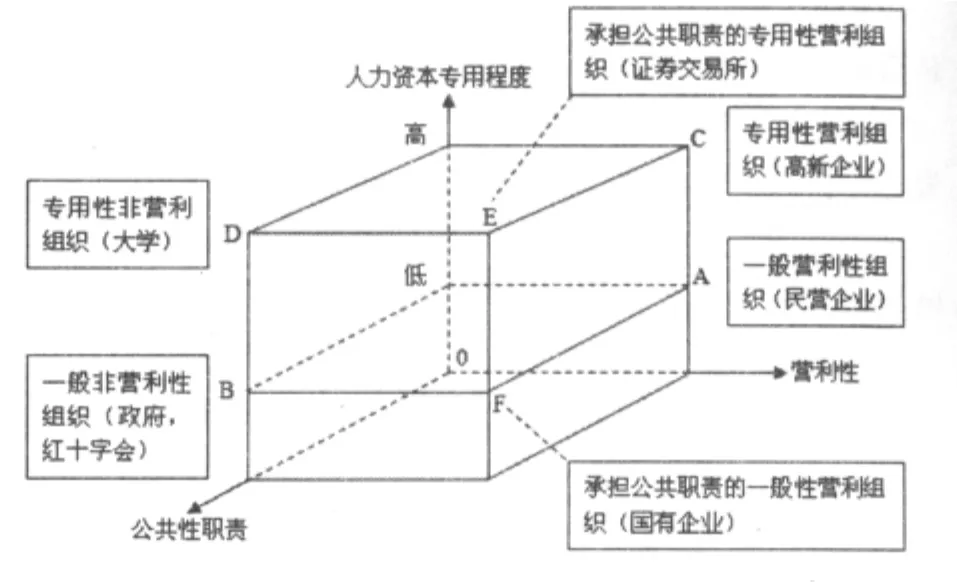

組織可以根據上述三個標準(維度)被劃分為圖1所示的六個類型。

圖1 組織劃分的標準與組織類型

第一類(A點)組織內部行為人的人力資本專用程度不高,生產的剩余可自由支配,代表的是一般的營利性組織,即通常所指的民營企業;第二類(B點)是一般的非營利組織,這類組織的特征是不以營利為目的,同時還承擔著公共性職責;第三類(C點)是具有專用性的營利組織,其組織內部行為人具備高度的人力資本專用性,如高新企業;第四類(D點)組織內行為人具有高度的人力資本專用性,組織的剩余不可自由分配,同時它還承擔著一定的公共職責,這是人力資本高度專用性非營利組織,如大學;第五類(F點)是具有較低人力資本專用性,且承擔著公共職責的營利性組織,其剩余可以分配,但是承擔著一定的公共職責,如國有企業;第六類(E點)組織不僅內部行為人具有高度的人力資本專用程度,其剩余可以分配,而且還承擔著一定的公共職責,證券交易所就是這一類型的組織。

2.2 證券交易所組織激勵問題的特征

組織激勵的目的就是通過機制的設計,使組織成員在追求自己目標時所導致的行為盡可能符合組織的目標[13]。

證券交易所的激勵特征主要表現在三個方面:

第一,多任務特征決定了交易所系統內部委托人對專業管理層執行經營與監管任務努力程度的可觀測性是不同的,以及專業管理層執行不同任務的難度也存在差異,從而使其在各項任務的執行上出現了不同程度的激勵失衡。

第二,在多任務委托代理情況下,委托人所要考慮的問題是如何在不同主體之間協調分配任務。即是讓一個代理人同時承擔經營與監管任務,從而實行集權機制,還是分別把經營與監管任務分配給不同代理人承擔,從而實行分權機制。

第三,由于交易所經營與監管任務的高度專業化,因此,交易所及其內部專業管理層擁有政府和外部投資者無法觀察到的專業信息,因此,對專業管理層的激勵就要由專門的委員會來負責①如NYSE內部治理領域中最常見的有提名委員會、薪酬委員會和審計委員會。。

3 證券交易所經營、監管任務激勵與協調機制

3.1 證券交易所經營、監管任務特征

根據以上對交易所的定義及其雙重屬性可知,交易所具有經營與監管的雙重職能。一方面,交易所通過提供上市、交易、結算、市場信息數據等服務獲得收入,這是交易所的商業性經營職能。另一方面,交易所還必須接受政府監管機構的監管授權②在政府立法和設立監管機構后,證券交易所的監管權力來源于政府授權,而不是私人權力讓渡,交易所是代表政府,并在其監督下履行監管任務。因此,交易所的監管任務屬于公共權力性質。,執行監管任務,主要包括:上市企業治理標準和信息披露制度的制定和執行;對市場參與者的交易進行監管;制定和執行會員企業應遵守的運營制度;要求會員企業公正對待投資者利益,以保證市場的公正和效率,這是交易所的公共性監管職能[14]。實踐中,交易所的董事會(理事會)將經營權與監管權授予交易所的專業管理層③為強調證券交易所的準公共組織特征,國內沒有采用證券交易所董事會的稱謂,而是采用了理事會的稱謂,但兩者在交易所治理結構中的地位和功能是相同的。,而不直接參與決策管理,經營和監管任務的決策管理權由代理人行使,代理人同時承擔著經營和監管任務,因此,交易所及其內部存在的代理問題是典型的多任務委托代理問題,影響委托人最優激勵機制設計的主要因素是代理人承擔任務的特征及任務之間的關系。

經營任務和監管任務的特征主要包括任務執行的可觀測性與任務決策的可分離性兩個方面。就任務執行的可觀測性而言,經營任務的執行比較易于觀測,但監管任務的執行相對比較難以觀測,因為,觀測經營任務執行的指標一般為交易量和各種費用收入,這與代理人在經營任務上的努力密切相關[15],但監管任務執行的努力指標很難界定,即使界定了觀測監管任務執行努力的指標,也很難進行觀測或觀測的成本很高[16]。就任務決策的可分離性而言,交易所的經營和監管任務是可分離的。以為NYSE例,在2003年其內部治理結構改革后,董事會分別設立并任命了首席執行官(CEO)和首席監管官(Chief Regulatory Officer,CRO)。

3.2 證券交易所經營與監管任務的關系辨析

Laffont和Martimort從任務的相互作用與投入成本的角度,將多項任務分為互替性、互補性和獨立性任務三類[17]。為便于分析,以兩項任務為例。假定代理人為委托人執行兩項任務,其努力度分別為e1,e2,則代理人只從事兩項任務中一項的努力成本函數分別為C1(e1),C2(e2),假設代理人分別努力執行兩項任務中一項任務的負效用符合簡單二次數形式,設C1(e1)=e12/2,C2(e2)=e22/2,則代理人努力執行兩項任務的等價貨幣負效用,即努力的成本函數為C(e1,e2)=(e12+2γe1e2+e22)/2,γ為二項任務之間的相關性系數,體現了任務之間的相關程度。根據多任務間關系的定義,在技術上可以將多項任務加以劃分:當-1<γ<0時,兩項任務是互補性關系;當γ=0時,兩項任務是完全獨立性關系;當0<γ<1時,兩項任務是替代性關系。

基于上述定義,對于交易所的監管任務和經營任務而言,同時存在著互替與互補關系。短期來看,如果交易所加大監管力度,則其在經營上付出努力所帶來的邊際負效用就會增大。比如,交易所的交易量及收入與上市企業的數量密切相關,由于交易所之間的競爭,如果交易所提高上市監管標準,則其在經營上付出努力所帶來的邊際成本會增加。反之則相反。而長期看,交易所提高監管水平能建立良好的聲譽,反而卻使其在經營上付出努力所帶來的邊際成本降低了。

3.3 經營、監管激勵與協調機制

理性的交易所及其專業管理層在面臨多目標決策時,對易于觀測的經營任務執行會有充足的激勵,而對監管任務的執行則存在著激勵不足,因此引致了經營與監管多目標激勵(努力)結構分布的失衡。而作為委托人的政府則期望協調激勵交易所在經營與監管兩項目標上同時付出努力。

“協調”是一個廣泛的概念,其涉及的學科領域主要有系統科學、控制論、經濟學和管理學[18]。由于研究目的不同,迄今為止尚未形成對“協調”的統一定義[19]。組織內對協調的研究最早可追溯到1776年亞當·斯密在《國富論》中對勞動分工的論述[20],他認為,組織中各專業化和職能部門之間沖突的增多,就必須引入協調機制以解決因此引致的沖突。March和Simon把對協調的研究擴展到了研究組織活動之間存在的沖突方面,他們認為,為了對組織中的任務和資源依賴關系進行有效的處理,就必須設計一定的協調機制[21]。

4 結論

本文的分析主要集中在對組織(行為主體)執行不同決策任務時激勵之間失衡的協調。因此,本文所分析的協調是復合系統(證券交易所)激勵目標之間的協調,是通過適當的策略和措施協調行為主體的決策激勵,以提高組織系統的運作績效。復合系統目標協調的基本思想是:通過某種機制來組織和調控所研究的系統,尋求解決目標沖突的方案,使系統從無序轉換到有序,達到協同或和諧的狀態。按照系統論的觀點,機制是保證系統運動有序的程序和力量的總和,因此,從這個意義上看,本文研究的協調具有機制的屬性。具體地,這種協調機制屬于契約式協調機制,即通過在締約雙方的契約中設計顯性和隱性激勵規則的方式,達到協調組織(行為主體)的決策激勵、提高組織系統績效的目的。

[1] Bryan A Garner.Black’s law dictionary[M].Minnesota:West Group,1999:1357.

[2] 孫成剛.從中外比較看中國證券交易所組織模式的演變[J].河南金融管理干部學院學報,2003(2):73-75.

[3] Andreas M Fleckner.Stock exchange is at the cross roads[J].Fordham Law Review,2006,74(5):2547.

[4] Hart O,Moore J.Property rights and the nature of the firm[J].Journal of Political Economy,1990,98(4):1119-1158.

[5] Edwards L N,Edwards F R.A legal and economic analysis of manipulation in futures markets[J].The Journal of Futures Markets,1984,4(1):333-336.

[6] Paul Malhoney G.The exchanges as regulator[J].Virginia Law Review,1997(7):1453-1500.

[7] Richard L Stone,Michael A Perino.Not just a private club,self-regulatory organizations as state actors when enforcing federal law[J].Colum Bus L Rev,1995(2):467-478.

[8] 顧培亮.系統分析與協調[M].天津:天津大學出版社,1998.

[9] Chester I Barnard.The function of the executive[M].Cambridge:Harvard University Press,1938.

[10] Simon H A.Models of man[M].New York:Wiley Press,1957.

[11] Williamson O E.The economic institutions of capitalism[M].New York:Free Press,1985.

[12] 道格拉斯·C·諾思.制度、制度變遷與經濟績效[M].上海:上海三聯書店,1994.

[13] 李小寧.組織激勵[M].北京:北京大學出版社,北京航空航天大學出版社,2005.

[14] SRO Consultative Committee of the IOSCO.Model for Effective Regulation[R].New York:IOSCO,2000.

[15] Chambers S,Carter C.U.S.Futures exchanges as nonprofit entities[J].Journal of Futures Markets,1990,10(1):79-88.

[16] 喬治.施蒂格勒.產業組織和政府管制[M].上海:上海三聯書店,1989:187.

[17] Laffont J J,Martimort E D.The theory of incentives I:the principal-agent model[M].New Jersey:Princeton University Press,2002.

[18] Malone T W,Crowston K.The interdisciplinary study of coordination[J].ACM Computing Surveys,1994,26(1):87-119.

[19] 曾珍香.可持續發展協調性分析[J].系統工程理論與實踐,2001(3):18-20.

[20] 亞當·斯密.國民財富的性質和原因的研究[M].郭大力,王亞南,譯.北京:商務印書館,1974.

[21] March J G,Simon H A.Organizations[M].New York:Jones Wiley&Sons Inc.1958.

Analysis of Stock Exchanges’Properties and Operation,Supervision,Incentive and Coordinating Features

CAO Xiao

(College of Economics & Management Northwest University of Politics &Law,Xi’an 710100,China)

Taking stock exchanges as its target,this paper firstly analyzes compound system characteristics of stock exchanges,secondly reclassifies the types of organization based on the criterions of the special degree of human capital,the profitability and the public duty and finally defines the connotations of stock exchanges’operation,supervision and incentive coordination.The analysis shows that,in order to coordinate stock exchanges’operation,supervision decision-making and encouragement,relevant explicit and implicit incentive contract mechanisms should be designed.

stock exchanges;operation;supervision;incentive coordination

F830.91 < class="emphasis_bold">文獻標識碼:A文章編號:

1672-349X(2012)02-0075-04

2011-12-08

陜西省軟科學研究計劃資助項目(2010KRM18)

作者簡介:曹瀟(1975-),男,講師,博士,主要從事金融工程研究。

(責任編校:李秀榮)

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

制造技術與機床(2019年10期)2019-10-26 02:47:06

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

鐵道通信信號(2018年5期)2018-06-28 03:06:24

家庭影院技術(2017年9期)2017-09-26 03:41:45

知識經濟·中國直銷(2017年5期)2017-06-15 20:28:19

通信電源技術(2016年6期)2016-04-20 06:21:32