我國商業信用的資源再配置效應與強制性特征——基于工業企業數據的實證檢驗

2012-01-23 05:22:30劉小魯

中國人民大學學報 2012年1期

關鍵詞:企業

劉小魯

改革開放以來,我國經濟呈現出高速增長態勢,而金融發展卻嚴重滯后。長期以來,我國企業的融資渠道極為有限。由于股票市場和公司債市場發展極不完善,我國企業主要的融資渠道長期表現為以銀行信貸為主的間接融資。與此同時,我國銀行信貸資源的配置還呈現出較強的所有制歧視:銀行的信貸資金過多地投放給了國有企業。由于國有企業普遍被認為在經營績效上弱于民營企業,因此,這種信貸投放所有制歧視往往也意味著資金配置效率的低下[1][2]。

當正式制度供給不足時,市場是否會自發地形成補充性機制?民營經濟的快速成長與我國金融體系落后及信貸所有制歧視的矛盾使許多學者推測,商業信用 (trade credit)這一非正式的融資渠道在推動中國經濟增長和民營企業發展中起到了至關重要的作用。①在現有研究中,商業信用通常指市場交易中的買方在獲得交易物品后延時付款,從而在財務上取得短期融資的效果。參見石曉軍、張順明:《商業信用、融資約束及效率影響》,載 《經濟研究》,2010(1)。Coricelli、Mc Millan和Woodruff以及Fisman和Love等人的經驗研究表明,商業信用在金融市場不健全的發展中國家及經濟轉型國家中是企業發展的主要推動力量。[3][4][5]Ge和 Qiu使用中國社會科學院2000年企業調查數據的研究表明,在銀行信貸資源上存在更強約束的非國有企業更加依賴于商業信用來進行融資[6],從而間接地肯定了商業信用在民營經濟發展中所起的推動作用。

事實上,商業信用的資源再配置理論認為,商業信用不僅能夠為中小企業提供額外的資金來源,還能夠通過對信貸資金的再配置提高市場效率。金融市場中的信息不對稱使得銀行不會始終根據企業的利息支付意愿來提供貸款,以避免單純提高利率所造成的逆向選擇。[7]由于大企業能夠提供大量擔保和抵押性資產,因而它們在銀行信貸配給中占有絕對優勢。在此背景下,Petersen和Rajan以美國3 404家小型企業樣本為基礎所進行的經驗研究表明,獲得更多銀行信貸的企業傾向于向面臨資金約束的企業提供更多商業信用,從而形成了資金配置的補充性機制。[8]由于我國信貸資金配置上的所有制扭曲,一些學者推測,商業信用可以實現信貸資金在不同所有制企業間的再配置。例如,Ge和Qiu以及Cull、Xu和Zhu的經驗研究均指出,在銀行間接融資方面具有優勢但績效較差的國有企業提供了更多的商業信用。[9][10]石曉軍、張順明和李杰以我國上市公司的財務數據為基礎,也證實了我國商業信用與銀行信貸之間存在替代關系。[11]陸正飛和楊德明使用我國1997—2008年A股上市公司數據的研究也表明,在緊縮性貨幣政策的背景下,我國資本市場商業信用的大量存在符合替代性融資的特征。[12]

但是,在評價我國商業信用作用機制的過程中,仍有兩個問題值得進一步討論。首先,隨著我國金融體系逐步發展和市場化程度的提高,銀行信貸投放的所有制歧視正逐步減弱。根據方軍雄的實證研究結果,在貸款份額和貸款期限結構上,非國有企業與國有企業的差異均呈現出顯著的縮小趨勢。[13]這一變化趨勢意味著我們需要使用較新的數據重新檢驗商業信用與銀行信用之間的替代關系。①現有研究大多使用的是2004年之前的企業微觀數據。石曉軍、張順明和李杰以及陸正飛和楊德明所使用的數據較新,但他們選擇的樣本是上市公司。由于這些企業的外部融資方式并不單純地依賴于銀行信貸,因而與非上市公司相比,商業信用的作用機制可能會存在較大差異。參見石曉軍、張順明、李杰:《商業信用對信貸政策的抵消作用是反周期的嗎?——來自中國的證據》,載 《經濟學 (季刊)》,2009(1);陸正飛、楊德明:《商業信用:替代性融資,還是買方市場?》,載 《管理世界》,2011(4)。其次,商業信用的產生及延續既可能是企業主動提供信用的結果,也有可能源自企業的惡意拖欠行為。Cull、Xu和Zhu的研究雖然肯定了商業信用的資源配置效應,但他們也認為需要謹慎地看待國有企業在商業信用供給上的主動性。[14]其他一些學者的研究也暗示著在我國商業信用的產生過程中存在惡意拖欠的現象。例如,張杰、劉志彪和張少軍在浙江省溫州市所做的調查結果顯示,貨款拖欠給中小企業施加的信用成本已經嚴重影響了企業的生存與發展。他們還指出,受到國內市場貨款拖欠的影響,企業更傾向于選擇出口,而不是產品內銷。[15]這些現象意味著,我國商業信用的產生可能不是企業間主動供給信用的結果,而是以貨款拖欠為基礎的“強制性”信用[16]。這種信用關系的延伸無疑會強化市場風險,增加市場運行的交易費用。然而,現有研究更多地關注的是我國商業信用對正式金融制度的補充性作用,對其可能產生的負面效應關注較少。在此背景下,本文以2004—2007年中國工業企業的微觀數據為基礎,重新檢驗我國商業信用的資源再配置效應,并對商業信用供給中的惡意拖欠現象及強制性特征進行檢驗。

一、計量模型的設定

正如引言中所指出的,本文的主要分析目的為重新檢驗商業信用的資源再配置效應,并在此基礎上討論商業信用產生過程中的強制性特征與違約風險。為實現上述分析目標,本文將引入以下變量來構建檢驗我國商業信用資源再配置效應的計量模型:

(1)企業提供的商業信用、獲取的商業信用以及商業信用的凈供給。遵循慣例,本文以應收賬款和應付賬款來體現商業信用的供給與需求,并以總資產為基礎對這兩個指標進行標準化處理。商業信用的凈供給則定義為供給與需求之差。

(2)企業獲取的銀行信貸。由于很難獲取非上市公司的銀行信貸數據,通常的辦法是選擇企業的利息支出作為代理變量[17]。本文的分析也采用了相同的分析方法,并以企業總資產對利息支出進行標準化處理。

(3)企業的所有制性質。在所有制類型的界定上,本文借鑒了白重恩等人[18]的方法,即以實收資本構成為基礎,計算企業的國有股比重。這樣處理的好處是可以體現所有制性質連續變化對企業行為取向的影響。

(4)企業的盈利能力。通常而言,盈利能力強的企業既能從自身利潤中獲取更多的資金來源,也擁有更多的投資機會。因此,盈利能力對商業信用的供給和需求同時存在正面和負面影響。本文以企業利潤總額除以總資產所得的資本利潤率來反映企業的盈利能力。

(5)市場結構與企業規模。Fisman和Raturi的研究表明,資產專用性和企業市場勢力所導致的事后阻塞 (holdup)問題使得商業信用的供給與企業市場勢力負相關。[19]事實上,即使不存在資產專用性,壟斷企業也有能力強迫上游企業提供商業信用,并在與下游企業交易的談判過程中拒絕延時付款的要求。這種內在聯系意味著,如果壟斷企業獲得了更多的商業信用,那么這種信用的供給有可能是市場勢力強制下的非自愿供給。為反映壟斷勢力對商業信用供給和獲取的影響,本文引入赫芬達爾-赫希曼指數 (HHI)來體現市場結構,并以企業總資產的自然對數來反映企業規模,以便衡量企業個體的市場勢力。在HHI指數的計算中,行業的劃分以四分位代碼為基礎。

(6)控制變量。本文以企業年齡、所屬行業、企業所在省份所屬的地區、企業所在地區的市場環境以及時間項作為控制變量。企業年齡定義為 “數據報告年份-企業成立年份+1”的自然對數。市場環境則以企業所在省份的市場化指數作為代理變量。市場化指數的數據來自樊綱、王小魯和朱恒鵬[20][21]的測算結果。

(7)工具變量。商業信用的資源再配置理論認為,獲取更多銀行信貸的企業會提供更多的商業信用。但事實上,反向的因果關系也有可能成立。Cull、Xu和Zhu指出,國有企業在提供商業信用的同時,也極有可能向銀行獲取更多的貸款來彌補壞賬損失。[22]企業的應收賬款與應付賬款之間也可能存在雙向的因果關系。一方面,Fabbri和Klapper的研究表明,獲得更多商業信用的企業也會提供更多的商業信用。[23]另一方面,應收賬款比例的提高會影響企業流動資金的周轉,從而增加企業拖欠貨款的可能性。為排除內生性的影響,本文將引入工具變量,以兩階段最小二乘法對各方程進行估計。

在確定銀行信貸的工具變量時,Peterson和Rajan以及石曉軍等人建議使用企業的債務擔保能力。[24][25]本文借鑒了他們的基本思想,并選擇以企業的資產負債率作為銀行信貸的工具變量。應收賬款和應付賬款的工具變量則使用了變量的一階滯后項。

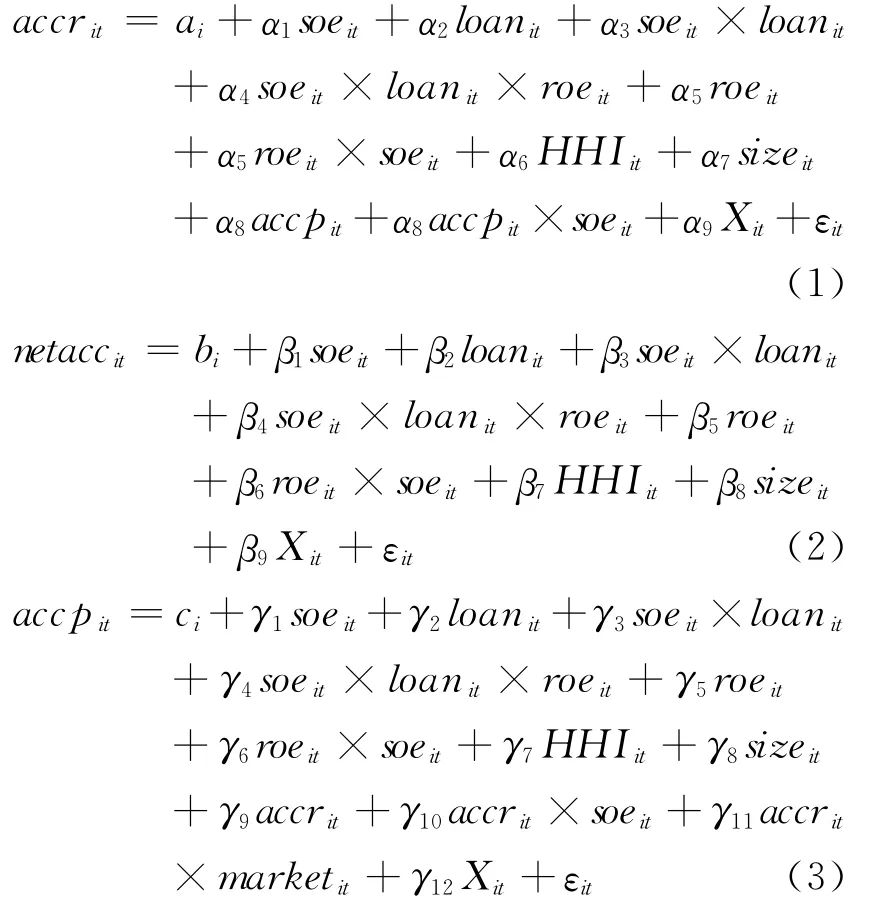

在信貸配給和所有制歧視下,如果商業信用的資源再配置機制的確存在,則應當能夠實現信貸資金由信貸充裕的企業向面臨信貸約束但績效更好的企業轉移,以及由國有企業向非國有企業轉移。為對此進行檢驗,本文構建了如下三個計量模型,并試圖從中解釋商業信用供給與需求的產生機制。

以上三式中,accr、accp和netacc分別為應收賬款、應付賬款以及應收賬款和應付賬款的差值。soe、loan和roe分別為國有股比重、銀行貸款和資本利潤率。H HI和size分別為赫芬達爾-赫希曼指數和企業規模。X為控制變量,包括企業所處的市場環境 (market)、企業年齡、企業所屬行業和地區以及時間趨勢項。

此外,為討論我國銀行信貸資金的配置狀況,本文還構建了如下計量模型:

(4)式中,主要的解釋變量包括所有制性質、資產負債率 (alr)以及盈利能力。通常而言,銀行在決定信貸投放時,主要關注的是企業的預期投資收益率和資產抵押能力,而所有制結構的引入則是為了檢驗信貸投放是否存在所有制歧視。除此之外,(4)式的被解釋變量還引入了企業獲取和提供的商業信用,以便體現非正式信用對銀行信貸配置的影響。

在樣本的構建上,本文以中國工業企業數據庫為基礎,選用了2004—2007年的統計數據。樣本期的選擇原因在于,從2004年開始,數據指標才詳細反映了應付賬款的基本信息。而且,這一時間段也有利于體現信貸所有制歧視弱化背景下商業信用產生的機制及影響。

在樣本構建中,本文對數據做了如下處理:(1)排除了總資產和銷售收入非正的企業,并剔除了樣本期間內存在過非營業狀態的企業;(2)企業的利息支出、應收賬款和應付賬款都存在負值現象,本文排除了出現這些情況的企業①在數據統計過程中,利息支出實際上反映的是企業利息支出減利息所得的凈值。此外,由于企業除延時付款外,還存在預付貨款的現象,從而應收賬款和應付賬款都可能為負。由于在本文分析中,利息支出、應付賬款和應收賬款分別用來反映銀行信貸以及企業提供和獲得的商業信用,因此剔除了取值為負的數據。;(3)對應收賬款、應付賬款和利息支出,使用winsorize方法對數值最小和最大的1%的樣本數據進行了處理,以便排除極端值的干擾。經過以上處理,最后所得的樣本包含441 168個觀測值。為表述簡便,下文將該樣本稱為樣本1。除此之外,本文還在樣本1的基礎上剔除了注冊類型為港澳臺和外資的企業,并由此形成用于穩健性檢驗的樣本2。這樣處理的原因是,余明桂和潘紅波曾指出,外企和港澳臺企業在資金來源上與內資企業存在較大差異。[26]

二、商業信用資源再配置效應的計量檢驗

(一)估計結果

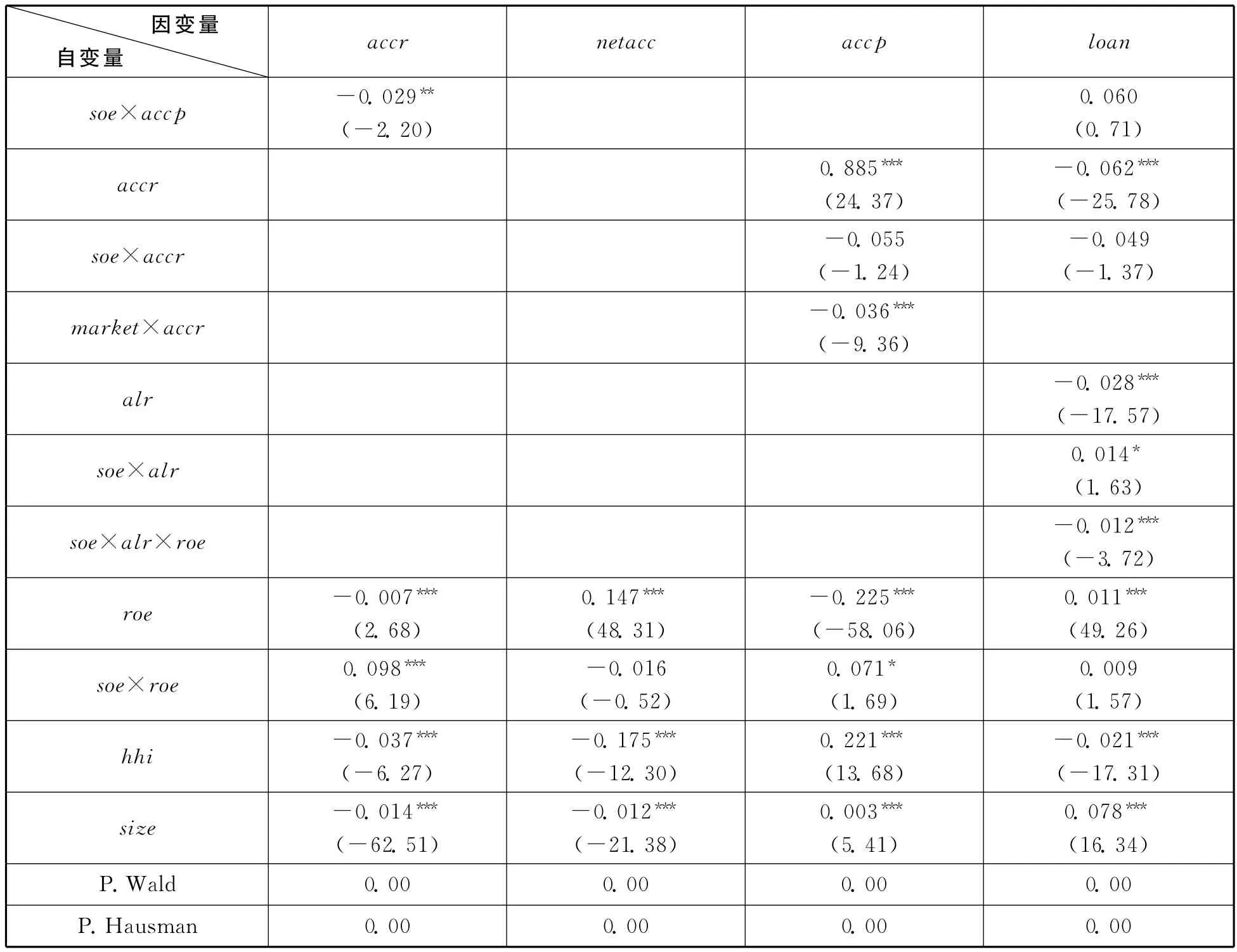

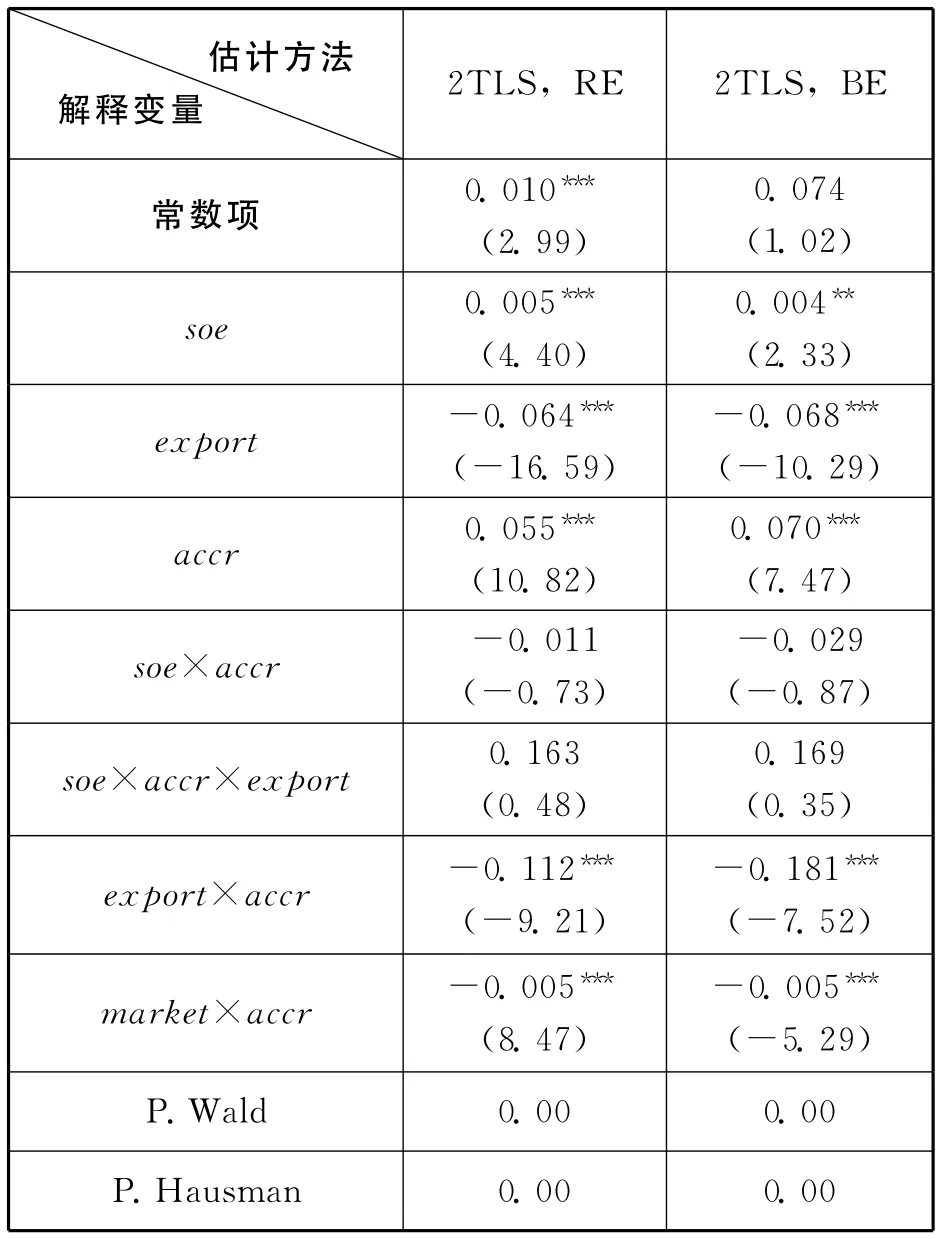

本文選擇以面板隨機效應模型為基礎進行估計。出于對內生性問題的考慮,在引入工具變量的基礎上,將以兩階段最小二乘法對 (1)式至(4)式進行估計,并使用Hausman檢驗來判斷內生性問題是否顯著。②這里之所以沒有考慮固定效應,是因為它以組內均值差分為基礎。如果存在某些不隨時間變化的變量,那么組內均值差分將消除這類變量對被解釋變量的影響。在本文分析樣本中,國有股比重為0的企業 (完全的非國有企業)和國有股比重為1的企業 (完全的國有企業)在所有制類型上存在著顯著的差異,但樣本期內許多企業的國有股比重始終不變,對于這些企業,所有制類型的組內均值差分結果都為0,從而將使得分析結果無法準確反映所有制性質的影響。表1概括了 (1)式至(4)式的主要估計結果。

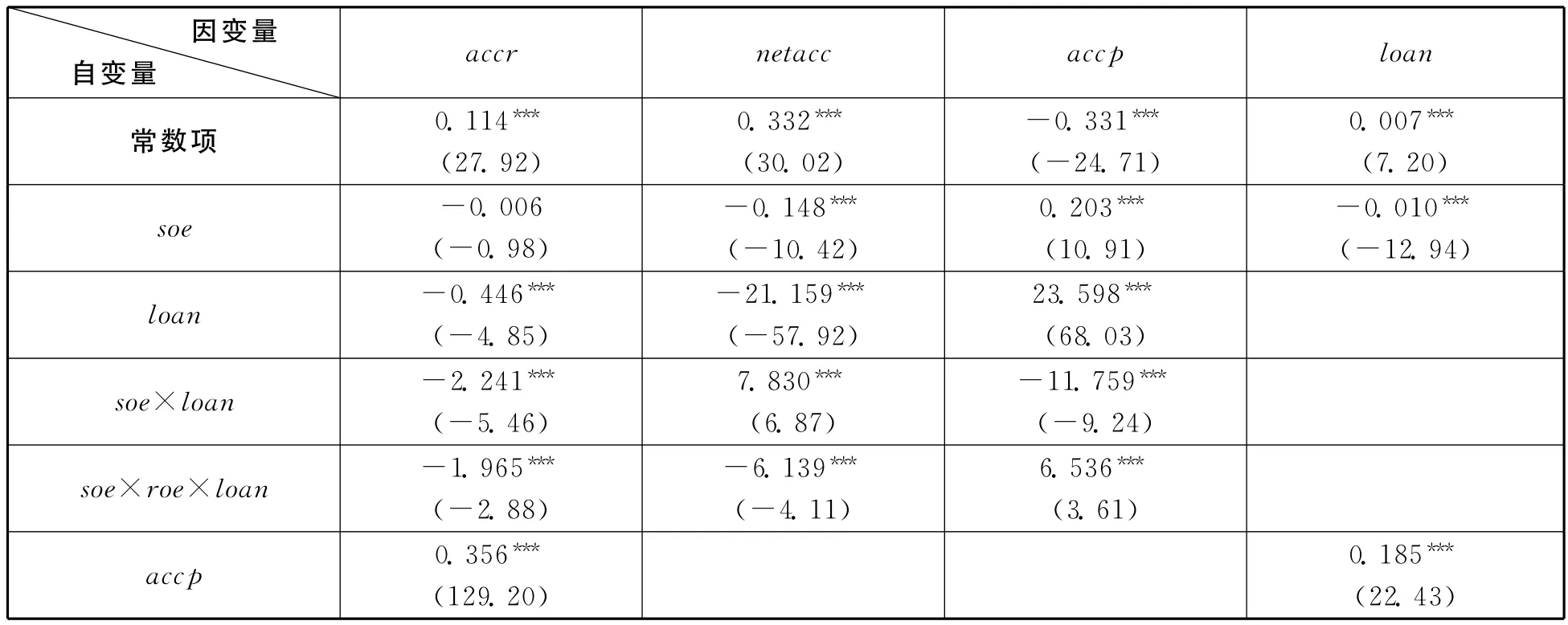

表1 商業信用資金再配置效應及銀行信貸資金配置的檢驗結果

續前表

從表1的估計結果可以得到如下結論:

(1)我國商業信用未能實現銀行信貸資金的有效再配置。表1的估計結果表明,商業信用與銀行信貸呈現互補關系。以企業商業信用供給總量 (accr)和凈供給量 (netacc)為因變量的估計結果均表明,獲取更多銀行信貸的企業反而提供了較少的商業信用。而以商業信用獲取量(accp)為因變量的估計結果則顯示,銀行信貸與商業信用獲取量之間存在顯著的正相關關系。這表明獲取更多銀行信貸的企業也獲得了更多的商業信用。

此外,對不同所有制企業之間資源再配置效應的檢驗也未能有力支持現有理論的推測。首先,根據表1估計結果,國有股比重與商業信用的供給負相關,但與商業信用的獲取量正相關。其次,從交叉項來看,soe×loan的各項系數估計結果表明,在獲取更多銀行貸款的企業中,國有企業盡管在商業信用凈供給上高于其他企業,但是在商業信用的絕對供給意愿上卻顯著低于其他企業。與此同時,交叉項soe×accp對accr的影響為負。這也表明,國有企業將自身獲取的商業信用進行再配置的意愿也顯著弱于其他企業。不過,需要指出的是,在對商業信用供給(accr)與凈供給 (netacc)的影響上,交叉項soe×roe×loan與soe×loan的符號均說明,相對而言,盈利能力較弱的國有企業更愿意將自己獲得的銀行信貸通過商業信用的方式配置給其他企業。這與Cull、Xu和Zhu[27]的研究結果是一致的。但是,前文分析結果也表明,僅憑這一結論并不能說明我國商業信用資源再配置效應的顯著性。

(2)市場勢力對商業信用資源再配置起負面影響。這表現在市場集中度以及企業自身的規模均與商業信用的供給負相關,但與商業信用的獲取量正相關。這一結果表明,在我國商業信用的資源配置過程中,存在著市場勢力所造成的扭曲現象。前文指出,我國商業信用不僅未能有效實現資源的再配置,反而使得獲取更多銀行信貸的企業同時獲取了更多商業信用。市場勢力的扭曲效應為這一現象提供了合理的解釋:一方面,大企業能夠提供更多的擔保和資產抵押,從而在銀行信貸的獲取上具有顯著優勢;另一方面,大企業可以借助自身的市場勢力在交易過程中占有較強的談判地位,并借此獲取更多的商業信用。

(3)我國企業間的貨款拖欠具有相互關聯與延伸的 “三角債”特征。在以商業信用獲取量(accp)為因變量的回歸估計中,商業信用供給(accr)的系數為正。這一結果說明,提供更多商業信用的企業試圖在采購過程中尋求更多的延時付款。由于企業的銷售與采購往往對應于價值鏈上下游的不同環節,因而這一結果暗示著企業之間可能存在較為顯著的 “三角債”式的債務延伸關系。交叉項market×accr系數為負這一結果強化了這種推測的合理性。一般來說,市場機制較不完善的地區,由于法制環境以及市場信用機制的缺失,更有可能出現企業間貨款惡意拖欠所引致的強制性商業信用的蔓延,而market×accr系數估計值的符號與這一推測完全一致。當然,“三角債”僅僅是指企業間存在相互交織的債務關系,本身并不必然導致市場運行的高風險。但是,如果我國商業信用的產生具有較強的惡意拖欠特征,那么,“三角債”則傾向于將單個企業的壞賬損失放大至整個市場的運行風險。

(4)銀行信貸資金的配置并未具有顯著的所有制歧視和無效率特征。從表1可以看出,銀行信貸總體上來說被更多地配置給了資產負債率較低或者盈利能力更高的企業,且國有股比重與銀行信貸的獲取量負相關。這一結果表明,隨著我國金融體系的逐步完善,銀行信貸資金的配置效率有了顯著的提高。不過,國有企業的所有制性質在銀行信貸獲取過程中仍然具有正面影響。這體現在交叉項soe×alr的系數估計值上。由于soe×alr的系數符號為負,說明在相同的資產負債率下,國有企業能夠獲得相對更多的銀行信貸。其原因可能在于,國有企業擁有更多的政治關聯資源,從而在資產抵押之外能夠獲得更多的政府信用擔保。

(二)穩健性檢驗

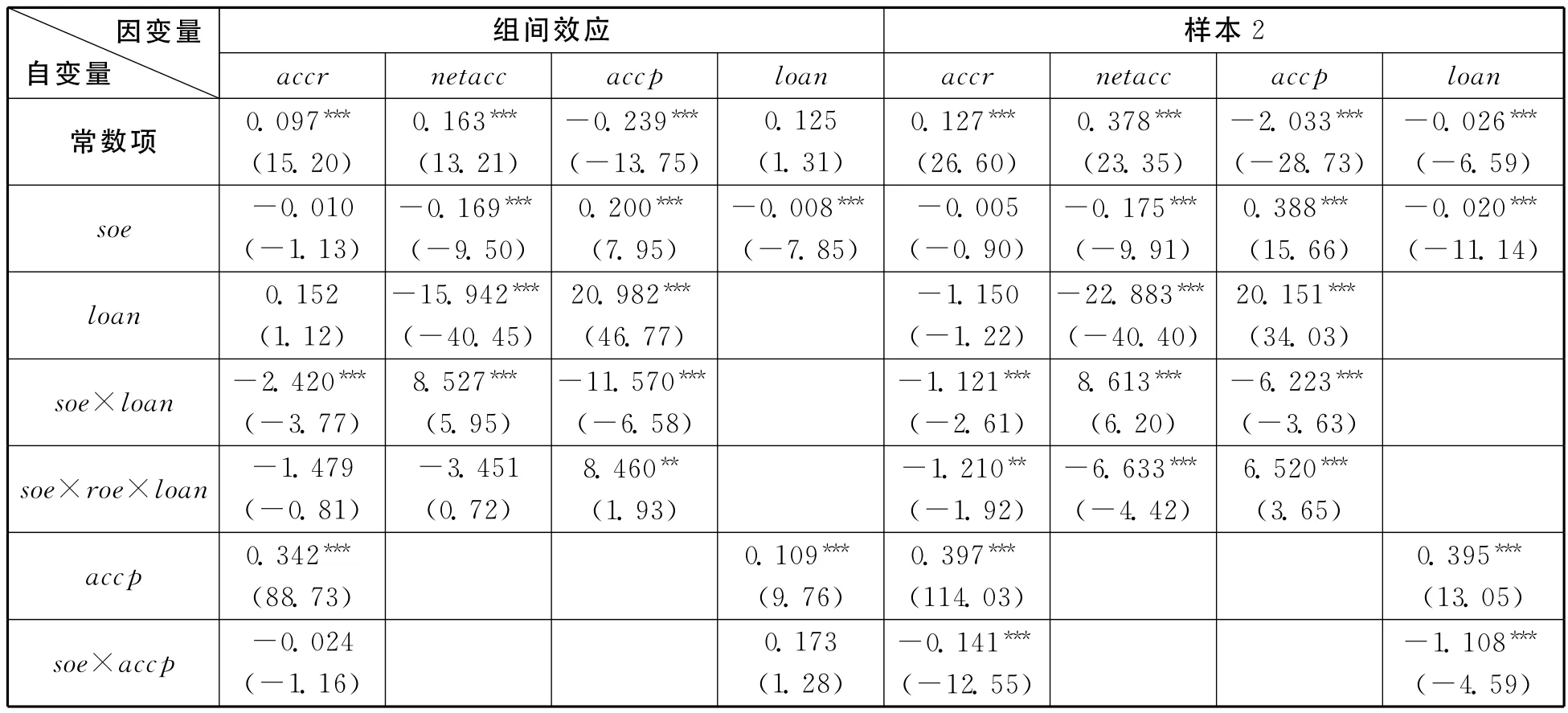

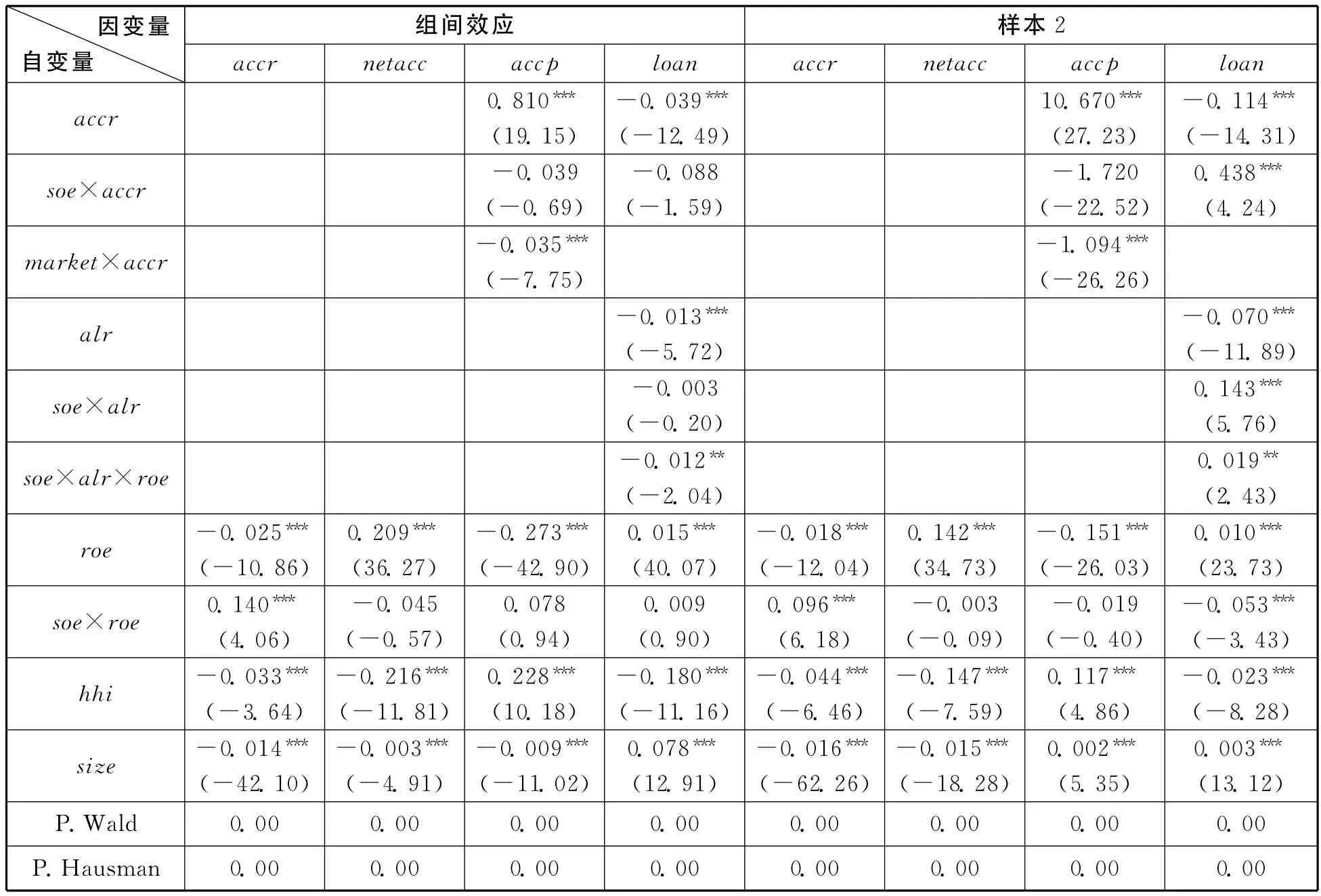

為進行穩健性檢驗,本文首先將隨機效應模型替換為組間效應模型。該種方法以個體組內均值直接進行回歸,從而可以保留所有制類型上的個體差異。此外,本文還使用剔除外資企業和港澳臺企業后的樣本2對估計結果進行穩健性檢驗。在這些穩健性檢驗中,為解決內生性問題,仍選擇在引入IV的基礎上進行兩階段最小二乘估計。估計結果如表2所示。

表2 基于組間效應和樣本2的穩健性檢驗

續前表

將表2的結果與表1對比可知,所有制性質、企業盈利能力和市場勢力等因素對商業信用及銀行信貸的影響機制的分析結論均具有較強的穩健性。在銀行信貸對商業信用供給與需求的影響機制上,變量loan對商業信用供給 (accr)的影響作用并不顯著,從而與表1的結果存在一定差異。但是,從商業信用凈供給以及商業信用獲取量與銀行信貸的相關關系來看,所有的估計結果仍然表明,獲得更多銀行信貸的企業不僅獲取了更多商業信用,同時還提供了更少的商業信用。因此可以認為,表1的估計結果具有較好的穩健性。

三、我國商業信用中的惡意拖欠行為

前文的分析不僅否認了商業信用在銀行信貸資金再配置上的作用,而且其中的某些結論還暗示著我國商業信用的產生可能具有較強的惡意拖欠基礎上的強制性特征。如果這種推測屬實,則我國的商業信用不僅未能實現資源的優化配置,還會加重市場運行的整體風險。

在強制性商業信用中,企業間的惡意拖欠與違約最終會使大量的延時付款轉變為壞賬損失。因此,本文以管理費用為基礎對企業壞賬損失進行了估算。這樣操作的理由在于,企業壞賬損失在并入損益表時,將歸入管理費用。具體而言,本文以管理費用扣除中間投入、應付福利費和稅金后所得的數值來近似地反映企業壞賬損失的規模。①受數據的限制,這樣處理的唯一問題在于未能從管理費用中進一步剔除管理人員的工資。但是,由于剔除了其他項目,估算所得的結果與企業實際的壞賬損失之間應該存在較強的正相關關系。和之前的處理一樣,本文剔除了估算結果為負的樣本,并使用總資產對數據進行了標準化處理。

然而,嚴格說來,壞賬占應收賬款的比重并不能直接反映企業是否面臨惡意的貨款拖欠。一種改進方法是以貨款被拖欠比例較低的企業為參照進行對比,而這意味著需要尋找一個合理的比較基準。張杰、劉志彪和張少軍[28]的研究給本文提供了有益的啟示。他們認為,企業存在以出口來規避國內貨款拖欠風險的動機。其原因在于,出口貿易信用證和離岸價 (FOB)的貿易方式能夠確保出口企業在較短的確定性期限內收回貨款。這意味著,出口貿易的違約風險可以作為下文分析的比較基準:如果國內市場的確存在著較為顯著的惡意拖欠行為,那么可以預期,企業產品出口比重的提高可以顯著地降低企業的壞賬規模。

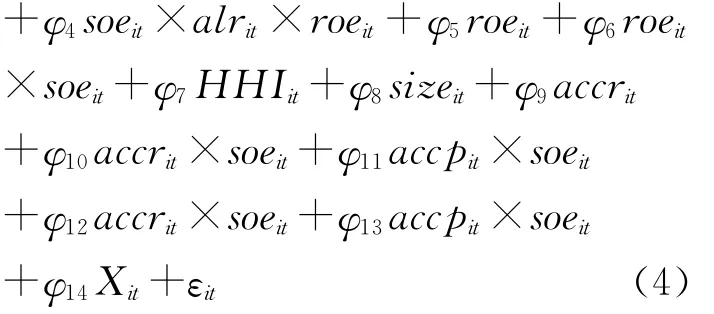

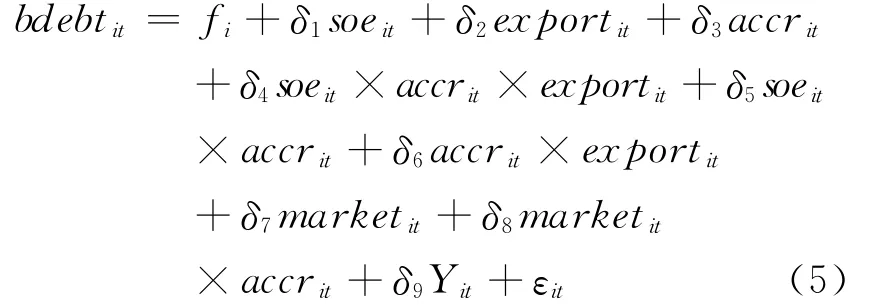

基于以上分析思路,本文進一步構建了如下計量模型:

(5)式中,bdebt為壞賬損失,ex port為企業產品銷售收入中出口交貨額的比重。根據前文的推斷,如果國內市場的貨款拖欠和違約風險較為顯著,那么在相同的應收賬款規模中,出口比重更高的企業的壞賬規模會相對較小。因此,變量export以及交叉項export×accr的系數符號在檢驗國內市場貨款拖欠的顯著性上具有重要意義。(5)式還考慮了所有制性質和市場環境對壞賬的影響,因為通常而言,國有企業的壞賬管理效率可能弱于非國有企業,而市場化程度的高低也影響著企業間交易的信用環境。Y則為 (5)式所設置的控制變量,包括企業的應付工資、資本利潤率、企業規模、企業年齡、所屬行業、所在地區以及時間趨勢。

市場交易中的惡意貨款拖欠通常會提高市場交易費用,惡化市場信用環境,并直接影響企業的財務狀況。因此,如果國內市場交易的確伴隨著與貨款拖欠相對應的較高壞賬損失,那么,企業為回避這種市場交易風險,可能會更傾向于將產品出口。這種經濟機制意味著,(5)式中存在著企業壞賬損失與出口比重之間的雙向因果關系。如果直接對 (5)式進行估計,其結果很可能是有偏的。為解決這種內生性問題的影響,本文選擇以企業的生產效率作為出口比重的工具變量進行兩階段最小二乘估計,并以人均工業總產值的自然對數來體現生產效率。這樣選擇的理由在于,由于國際市場產品競爭程度高于國內市場,因此只有效率相對較高的企業才更有可能實現出口。①Melitz的研究表明,企業的生產效率對出口有正面促進作用。參見Melitz,M.J.“The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity”.Econommetrica,2003,71:1695-1725。張杰、李勇和劉志彪對我國制造業企業出口的研究也表明,出口并未顯著影響企業全要素生產率,但企業全要素生產率卻是推動企業出口的主要因素。參見張杰、李勇、劉志彪:《出口與中國本土企業生產率——基于江蘇制造業企業的實證分析》,載 《管理世界》,2008(11)。壞賬損失則主要與企業所在的市場環境及信用機制有關,與企業生產效率之間并不存在直接的因果聯系。對 (5)式的估計結果如表3所示。②估計中針對個體效應仍然選用的是隨機效應估計和組間效應估計。

表3 商業信用供給與企業的壞賬損失

表3中的結果為檢驗我國商業信用供給的強制性特征提供了有意義的結論。從中可知:

(1)出口比重的提高可以顯著地降低企業的壞賬損失。首先,變量export的系數顯著為負,即出口企業的壞賬損失規模要顯著低于產品內銷的企業。其次,accr的系數符號為正,而交叉項export×accr的系數符號為負。這表明,對于出口企業而言,單位應收賬款增加所引致的壞賬損失顯著低于產品內銷的企業。前文分析已經指出,出口貿易可以視為一個低風險的比較基準。因此,以上結果表明,我國國內市場商業信用的供給伴隨著顯著的違約風險。

(2)市場化程度的提高可以降低商業信用供給中的壞賬損失。從表3可以看出,交叉項market×accr的系數估計值顯著為負。這說明,在相同的商業信用供給規模下,市場化程度較高地區的企業所面臨的壞賬損失更低。市場化程度的提高意味著市場環境與企業間信用機制的完善,從而可以降低企業間交易的違約風險。如果我國商業信用不存在明顯的惡意拖欠行為,那么市場化程度的變化對企業壞賬的影響也應該較不顯著。因此,以上估計結果也為我國商業信用供給的強制性特征提供了有力的證據。

(3)國有企業面臨的違約風險顯著高于非國有企業。首先,國有股比重soe的系數估計值為正,這說明國有企業的壞賬規模高于非國有企業。其次,soe×accr的系數符號表明,單位新增的應收賬款中,國有企業將承受更高的壞賬損失。造成這種結果的原因可能在于,國有企業特殊的治理結構使其在商業信用投放中的壞賬控制與審核激勵要弱于其他企業。

四、結語

本文以2004—2007年我國工業企業微觀數據為基礎,檢驗了我國商業信用的資源再配置效應,并驗證了商業信用產生的惡意拖欠及強制性特征。從基本的分析結果來看,獲取更多銀行信貸的企業不僅未能提供更多的商業信用,反而獲取了更多的商業信用,而商業信用在不同所有制企業之間的資源配置效應也并不顯著。這說明我國的商業信用并未有效地實施信貸資金的再配置,反而強化了信用配置的不平衡。與此同時,我國商業信用的產生和延續具有較為明顯的惡意拖欠與 “三角債”特征。這些分析結果表明,需要重新評價商業信用對我國市場運行績效的影響。在已有研究中,資源再配置假說認為商業信用有助于提高信貸資金的配置效率。從這一結果來看,商業信用的存在對于市場運行效率是有益的。但本文的研究結果則表明,我國的商業信用不僅未能實現信貸資金的有效再配置,反而具有較顯著的惡意拖欠特征與違約風險。強制性的信用供給所造成的壞賬損失不僅會增大企業運行的風險,而且還會增加市場配置資源的交易成本。這意味著,我國商業信用的存在不僅未能改善資源配置狀況,反而可能會降低市場運行的整體效率。

[1]盧峰、姚洋:《金融壓抑下的法制、金融發展與經濟增長》,載 《中國社會科學》,2004(1)。

[2]張軍、金煜:《中國的金融深化和生產率關系的再檢驗:1987—2001》,載 《經濟研究》,2005(11)。

[3]Coricelli,F.“Finance and Growth in Economies in Transition”.European Economic Review,1996,40:645-653.

[4]Mc Millan,J.and C.Woodruff.“Interfirm Relationships and Informal Credit in Vietnam”.Quarterly Journal of Economics,1999,114:1285-1320.

[5]Fisman,R.and I.Love.“Trade Credit,Financial Intermediary Development,and Industry Growth”.Journal of Finance,2003,58:353-374.

[6][9]Ge,Y.and J.Qiu.“Financial Development,Bank Discrimination and Trade Credit”.Journal of Banking and Finance,2007,31:513-530.

[7]Stiglitz,J.E.and A.Weiss.“Credit Rationing in Markets with Imperfect Information”.American Economic Review,1981,71:393-410.

[8][24]Peterson,M.and R.Rajan.“Trade Credit:Theories and Evidence”.Review of Financial Studies,1997,10:661-691.

[10][14][17][22][27]Cull R.,L.C.Xu and T.Zhu.“Formal Finance and Trade Credit during China's Transition”.Journal of Finance Intermediation,2009,18:173-192.

[11][25]石曉軍、張順明、李杰:《商業信用對信貸政策的抵消作用是反周期的嗎?來自中國的證據》,載《經濟學 (季刊)》,2009 (1)。

[12]陸正飛、楊德明:《商業信用:替代性融資,還是買方市場?》,載 《管理世界》,2011(4)。

[13]方軍雄:《所有制、制度環境與信貸資金配置》,載 《經濟研究》,2007(12)。

[15]張杰、李勇、劉志彪:《出口與中國本土企業生產率——基于江蘇制造業企業的實證分析》,載 《管理世界》,2008 (11)。

[16]金碚:《債務支付拖欠對當前經濟及企業行為的影響》,載 《經濟研究》,2006(5)。

[18]白重恩、路江涌、陶志剛:《國有企業改制效果的實證研究》,載 《經濟研究》,2006(8)。

[19]Fisman,R.and M.Raturi.“Does Competition Encourage Credit Provision?Evidence from African Trading Relationships”.Review of Economic Statistics,2004,86:345-352.

[20]樊綱、王小魯、朱恒鵬:《中國市場化指數——各地區市場化相對進程2006年報告》,北京,經濟科學出版社,2007。

[21]樊綱、王小魯、朱恒鵬:《中國市場化指數——各地區市場化相對進程2009年報告》,北京,經濟科學出版社,2010。

[23]Fabbri,D.and L.F.Klapper.“Trade Credit Supply,Market Power and the Matching of Trade Credit Terms”.Policy Research Working Paper,World Bank,2008.

[26]余明桂、潘紅波:《金融發展、商業信用與產品市場競爭》,載 《管理世界》,2010(8)。

[28]張杰、劉志彪、張少軍:《制度扭曲與中國本土企業的出口擴張》,載 《世界經濟》,2008(10)。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26