亞洲貨幣單位與東亞貨幣合作的收斂性

2012-01-26 07:41:56幺立華

外國問題研究 2012年3期

關鍵詞:匯率

幺立華 石 凱

(東北師范大學經濟學院,吉林長春130117)

一、引言

美國次貸危機對全球的實體經濟和貨幣經濟產生了深刻影響。特別是在貨幣方面,金融危機給全球貨幣帶來了顛覆性的影響。雖然金融危機源自于美國,但自2008年夏季起,歐元及其他歐洲主要貨幣對美元突然貶值,而雷曼沖擊更加速了非美貨幣的大幅貶值。Ogawa(2010)將其歸咎為購買了次級債的眾多歐洲金融機構在其平衡表上進行大幅減記的結果[1]837-841。為應對金融危機,歐盟各國政府紛紛出手救助,不僅使政府的債務負擔加重,更成為歐債危機的重要誘因之一。同歐元一樣,東亞主要貨幣也受到美國次貸危機的沖擊。與之不同的是,這是一個“冰火兩重天”式的沖擊:一些貨幣大幅貶值,如韓元;一些貨幣大幅升值,如日元和人民幣。韓元匯率自由浮動始于1997年12月16日。2005~2007年間,受全球貿易增長以及中國的大宗商品進口需求推動,韓國的十幾家大型造船企業經歷了前所未有的繁榮。韓國的造船公司接獲了全球一半的訂單,也由此造成了韓元升值的最主要壓力。韓元對美元和日元一度升值了20%~30%。然而,在美國次貸危機的沖擊下,韓元突然大幅貶值。另一方面,人民幣和日元對美元的匯率大幅上升。危機爆發以來,人民幣對美元匯率,在2005年匯改后升值的基礎上,又急劇升值了17%,日元則創造了對美元比價的歷史新高。東亞國家在供應鏈及生產網絡方面具有較強的經濟聯系,同時又大都以美國為終極市場(有些是通過在中國加工轉而向美國出口的),因而,無論匯率政策及匯率制度多么不同,亞洲國家的貨幣當局都應當盡量避免由美元過度波動引起的彼此間相對價格的偏誤性變化。Adam et al.(2002)使用β和σ收斂方法分析了歐元區貨幣間銀行間利率的趨同性問題[2];Ogawa和Yoshimi(2009)使用經濟增長文獻中的β和σ收斂方法研究了ASAEN+3國家間貨幣的偏離是否在擴大[3]7。本文將研究視角拓展到貨幣動態的非線性領域,借鑒Ogawa和Shimizu(2005)創建的亞洲貨幣單位(AMU),分析東亞貨幣間的非線性動態偏離趨勢,旨在對已有的東亞貨幣金融合作的分析做出有益擴展[4]5-11。

二、亞洲貨幣單位

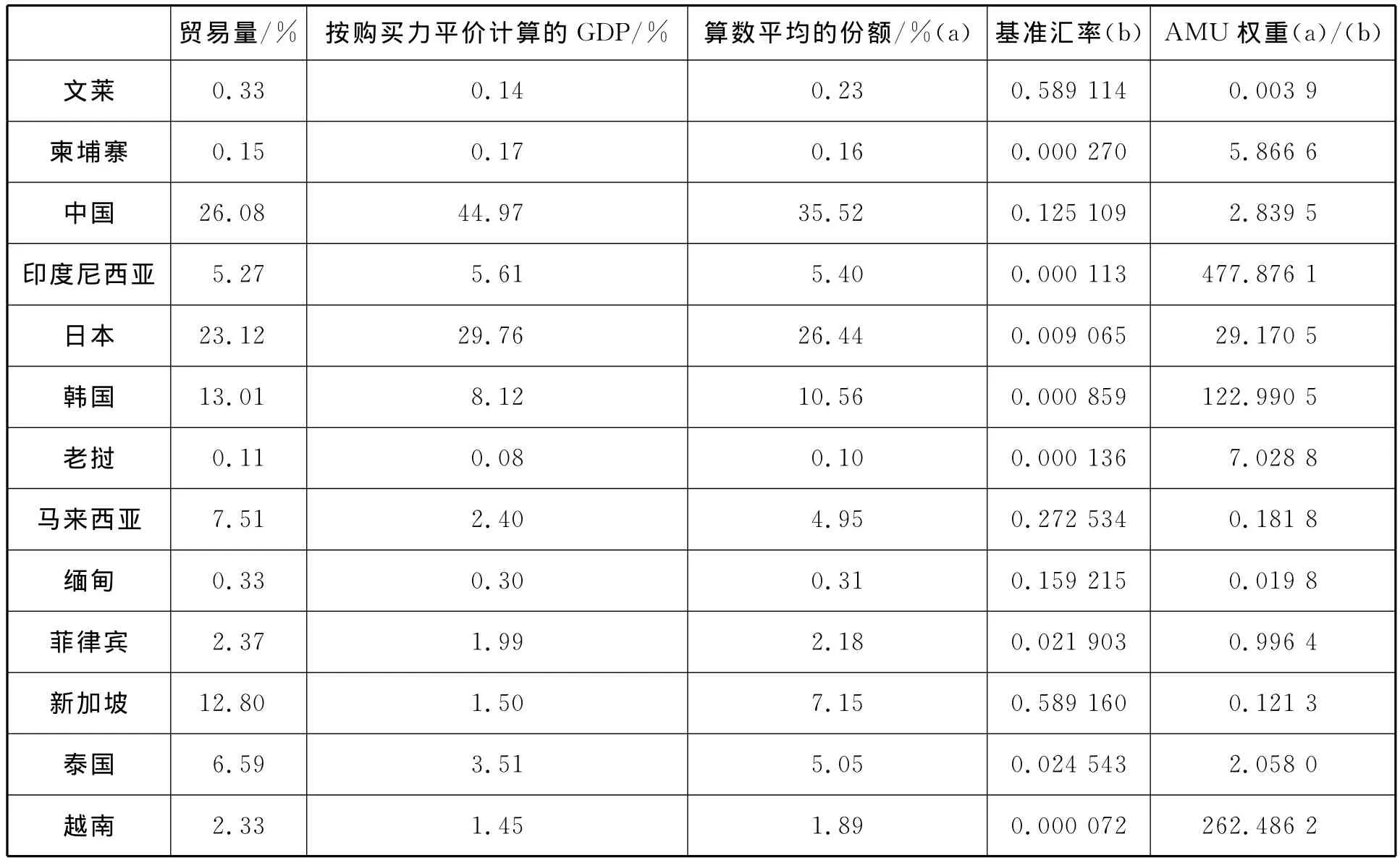

Ogawa和Shimizu(2005)設計的亞洲貨幣單位(Asian Monetary Unit,AMU),作為東亞地區重要的區域性共同貨幣,是東亞地區(包括ASEAN+中、日、韓三國)貨幣的加權平均[4]5-11。貨幣籃子中每種貨幣的權重都是基于購買力平價計算的各自國家GDP及樣本國貿易量的總和的相應份額。這兩個權重同時使用過去三年的數據進行了平均。AMU中每種貨幣的份額及權重見表1。

表1 AMU份額和權重(2009年10月修訂)

顯而易見,在AMU的組成貨幣中,人民幣具有最大的份額,這反映了按購買力平價計算的中國具有最大份額的GDP比重。此外,如果按照市場匯率計算,日元則具有最大的比重,但我們沒有使用市場匯率進行計算,因為相比購買力平價,市場匯率波動性較大。由此,日元具有第二大份額26.44%,韓元則居于第三,占到了10.56%。

三、研究方法

Ogawa(2010)使用β和σ收斂方法分析了次貸危機后的亞洲區域貨幣合作,然而其對亞洲貨幣收斂性的分析仍然停留在線性階段,并沒有考慮匯率動態的潛在的非線性特征[1]837-841。

盡管不存在事實上的亞洲貨幣單位,但收斂性的存在仍為東亞各國“去美元化”繼而選擇盯住亞洲貨幣單位提供了證據,同時也為東亞各國在貨幣區內實行固定匯率制度奠定了實證基礎。本文參照Oxley和Greasley對收斂的定義,將其重構為長期收斂(long-run convergence)和過程收斂(process convergence):貨幣間的長期收斂,指盡管局部可能偏離穩定但兩種貨幣在長期是穩定均衡的;過程收斂,指兩種貨幣正處于將要收斂的過程中,收斂過程雖未完成但二者的偏離(無論其在數值上是正或負)在不斷縮小。對于目前已經處于長期收斂的各國,無論自身匯率制度如何,其事實上同盯住亞洲貨幣單位的固定匯率制并無本質差異;對于正處于過程收斂的各國,有條件地推行區內固定匯率制度仍是可行的;而對于并不收斂的各國,參與東亞貨幣合作的基礎仍不健全,切不可操之過急。由于東亞地區在世界貿易格局中特殊的“世界加工廠”地位,東亞各國貨幣實際上或多或少的選擇盯住美元的策略,因而研究東亞各國貨幣的收斂性時,以美元為基準是合理有效的。

為判斷以亞洲貨幣單位衡量的東亞各國貨幣相對美元處于長期收斂狀態還是過程收斂狀態,本文首先對東亞各國貨幣同美元匯率的同期偏離值進行線性檢驗,并以此為基礎選擇適當的隨機收斂檢驗方法。具體檢驗過程如下:

(一)線性檢驗

參照Chong et al.(2008)的研究[5]338-339,首先采用Luukkonen et al.(1988)提出的非線性檢驗方法[6]。

其中,ΔDIt代表東亞地區貨幣同AMU和美元同AMU匯率的對數差,μ是參數,ε是獨立同分布的誤差項。

原假設H0:μ2k=μ3k=μ4k=0,k∈{1,…,4},即ΔDI是線性的;

備擇假設H1:ΔDI是非線性的。

最優的滯后長度k和最優的推遲滯后長度d的選擇建立在樣本數據的經驗分析基礎之上,本文選擇k∈{1,…,4}和d∈{1,…,4},使用F統計量進行假設檢驗。為增加檢驗結果的穩健性,本文采用Bootstrap計算機仿真方法選擇計算檢驗統計量的邊界顯著性值msv(marginal significance value)。

(二)非線性單位根檢驗和趨勢項顯著性檢驗

Kapetanios,Shin和Shell(2003)在平滑轉移自回歸STAR(Smooth Transition Autoregressive)模型基礎上[7],將線性ADF單位根檢驗擴展到了非線性領域,原假設依然是序列含有單位根,備擇假設是序列為非線性平穩。

具體地,KSS非線性單位根檢驗模型如下:其中,xt是消除趨勢和均值的退勢序列。

原假設H0:δ=0,即被檢驗序列是具有單位根的非平穩過程;

備擇假設H1:δ<0,即被檢驗序列是非線性平穩。

盡管這一模型在研究非線性收斂問題上很有價值,但其仍無法識別確定性時間趨勢項系數的顯著性,因而無法區分長期收斂和過程收斂。Chong et al(2008)提出在方程(2)中加入額外的截距項(μ)和趨勢項[G(trend)]得到模型[5]338-339:

其中,DIt是未退勢和去均值的原始序列,G(trend)是趨勢項函數,εt是獨立同分布的誤差項。

為有效控制自相關,本文使用“t-sig”方法選擇最優滯后長度。原假設依然是:被檢驗序列含有單位根(δ=0),備擇假設是:序列是非線性平穩的(δ<0)。同方程(2)相似,不存在單位根(δ<0)表明序列是非線性收斂的;若確定性趨勢項顯著(Φ≠0),則該種貨幣相對美元是過程收斂的;若確定性趨勢項不顯著(Φ=0),則該種貨幣相對美元是長期收斂的。同時,存在單位根則表明該種貨幣相對美元是發散的。Kapetanios,Shin和Shell已經證明,在此模型中t統計量不再服從漸近的標準正態分布,因此,本文在實證中應用Bootstrap方法產生邊界顯著性值msv。

四、實證分析

(一)數據來源

本文旨在分析次貸危機后,以AMU為基準的東亞國家貨幣匯率相對美元的收斂性。因此,參考Ogawa和Shimizu(2005)創建的AMU[4]5-11,我們選取了ASEAN及中、日、韓三國貨幣兌AMU匯率相對美元兌AMU匯率的偏離為研究對象,樣本期為2010年3月25日~2012年5月17日。全部數據來自RIETI網站。

(二)實證結果

為辨析東亞國家貨幣相對美元的偏離過程是否具有非線性特征,本文首先對ASEAN+3各國匯率同美元匯率的偏離進行了非線性檢驗。

表2 線性檢驗

實證結果表明:在考慮最大4階滯后長度及4階推遲滯后長度的情況下,在10%顯著水平下,除文萊林吉特外,其余貨幣相對美元的偏離都是非線性的;在5%顯著水平下,除泰銖外,其余貨幣都具有顯著非線性特征。這表明,使用非線性模型研究亞洲貨幣合作過程中的貨幣收斂問題是合理的。

表3 單位根檢驗

與此同時,實證結果清晰表明:在10%顯著水平下,除印度尼西亞盾和越南盾外,其余全部貨幣都是收斂的;在5%顯著水平下,韓元、老撾基普、馬來西亞林吉特、緬甸元、菲律賓比索和泰銖是非線性收斂的。總體而言,ASEAN+3國家的貨幣具有趨同趨勢。

表4 趨勢項檢驗

此外,經過對貨幣間偏離趨勢的定性分析,在區分非線性收斂之類型的檢驗中,我們使用了線性趨勢項。實證結果發現:韓元和菲律賓比索在10%顯著水平上、泰銖在5%顯著水平上均處于過程收斂;柬埔寨瑞爾、人民幣、港元、日元、老撾基普、馬來西亞林吉特、緬元和新加坡元均是非線性長期收斂的。

五、結語

Kawai、Ogawa和Ito(2004)建議亞洲國家的貨幣當局應當將匯率問題作為監管過程的一部分進行討論[8]11。這些匯率確實同貿易及競爭價格緊密相連。Ogawa和Ito(2002)指出:在選擇匯率系統及匯率政策方面合作的失敗以及一國自行選擇盯住美元的匯率制度的行為,對其他國家通過相對價格效應調整自身匯率系統的決策,具有事實上的影響。

我們的實證分析發現:以AMU為基準,東盟(ASEAN)10國及中、日、韓3國中絕大部分國家的貨幣相對美元具有非線性收斂特征;10+3國家貨幣具有趨同傾向。這表明,10+3國家具有創建共同匯率機制的可能。AMU可能具有較為可靠的現實基礎。

以亞洲金融危機為契機,10+3的貨幣當局相繼簽署了雙邊互換的“清邁協議”,以加強區內的貨幣金融合作。協議的基本目標,除解決區域內短期資金流動困難外,亦是對國際貨幣基金組織(IMF)等國際金融機構資金援助的補充。在貨幣互換(CMI)機制下,雙邊互換網絡得以建立以應對可能出現的貨幣危機。2010年3月,雙邊貨幣互換協議發展為多邊貨幣互換協議CMIM(CMI Multilateralization)。但執行監管的標準機構仍處于空白狀態。事實上,他們通常以10+3金融部長級會議的形式,進行“經濟評價和政策對話”(ERPD),集中討論包括經濟增長、通脹及金融部門完備性等各國國內宏觀經濟問題。

雖然實證分析顯示,10+3國家具有創建共同匯率機制和實現貨幣同盟的可能,但現實中存在許多貨幣合作的阻礙因素。首先,東盟各國的經濟以服務美國市場為主,彼此間的貿易量非常有限,其所謂的經濟聯系只是生產程序不同階段的分工,例如新加坡生產高品質的電腦芯片,馬來西亞和印尼等國家生產電腦的機箱或底板,然后裝配運銷到美國,因而難以脫離美元本位制。即便有合作意向和傾向,亦是共同實施美元本位的合作。其次,東盟與中、日、韓及中日韓之間在眾多歷史遺留問題和中國南海問題等沒有徹底和解的跡象。這些問題會不時的跳出來阻礙10+3的貨幣合作。第三,中國市場的優勢,使得其同東盟10國以及日韓兩國相比在吸引FDI上更具競爭力,從而在諸多方面遭到這些國家的猜忌和怨恨(例如政府采購歧視、市場準入限制及其他非關稅貿易壁壘等)。這使得東亞經濟金融合作布滿荊棘。

東亞的貨幣合作,是以東亞金融危機為契機,從較低層次的雙邊貨幣互換(CMI)起步的,目前已進入多邊貨幣互換(CMIM)的區域貨幣合作階段,以及對東亞貨幣匯率合作模式、單一貨幣合作模式(亞洲貨幣單位模式?區域內強勢貨幣替代模式?)的成本、收益及可行性的論證階段。東亞貨幣合作的發展趨勢,取決于東亞經貿協同化、一體化及貨幣合作的發展水平,取決于東亞自身區域貨幣合作績效與同美元合作績效的博弈結果。

[1]Ogawa Eiji.Regional Monetary Coordination in Asia after the Global Financial Crisis:Comparison in Regional Monetary Stability between ASEAN+3and ASEAN+3+3[J].Public Policy Review,2010(6).

[2]Adam Klaus,Tullio Jappeli,Annamaria Menichini,Mario Padula and Marco Pagano.Analyse,Compare and Apply Alternative Indicators and Monitoring Methodologies to Measure the Evolution of Capital Market Integration in the European Union[R].Report to European Commissions,2002:20.

[3]Ogawa Eiji and Taiyo Yoshimi.Analysis onβandσ Convergence of East Asian Currencies[C].RIETI Discussion Paper,2009-E-018:7.

[4]Ogawa Eiji and Junko Shimizu.AMU deviation indicator for coordinated exchange rate policies in East Asia[C].RIETI Discussion Paper,2005-E-017.

[5]Terence Tai-Leung Chong,Melvin J.Hinich,Venus Khim-Sen Liew,and Kian-Ping Lim.Time Series Test of Nonlinear Convergence and Transitional Dynamics[J].Economics Letter,2008.

[6]Luukkonen,R.,Saikkonen,P.and T.Ter?svirta.Testing linearity against Smooth Transition Autoregressive Models[J].Biometrika 1988(75):495.

[7]Kapetanios,G.,Shin,Y.and A.Snell.Testing for a unit root in the nonlinear STAR framework[J].Journal of Econometrics 2003(112):365.

[8]Kawai Masahiro,Ogawa Eiji and Takatoshi Ito.Developing New Regional Financial Architecture:A Proposal[C].mimeo,2004:11.

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16