上市公司價值信息披露的經濟后果研究

2012-01-28 06:46:10鄭軍

中國軟科學 2012年11期

鄭 軍

(中南民族大學管理學院,華中科技大學,湖北武漢430074)

一、引言

一般來講,企業的信息披露是指企業將會計信息傳遞給使用者的過程。發布財務報告是企業進行信息披露的主要方式,但這一披露模式由于財務報告本身的局限性而逐漸受到詬病。隨著資本市場的發展,傳統財務報告越來越無法滿足信息使用者的要求,企業價值信息披露成為企業信息披露改革的主要方向。企業價值是被廣大投資者視為企業持續取得現金能力的體現。在資產市場中,有著較高價值的企業往往受到更多投資者的關注。1994年,美國注冊會計師協會(AICPA)研究并建議對財務報告信息披露作出重大調整,強調面向用戶的改革導向[1]。此后,普華永道會計公司于1997年開始執行其積極倡導的企業價值報告(Value Reporting),企業價值信息披露即成為伴隨著企業價值報告研究的熱點問題。

近年來,對于企業價值報告以及企業價值信息披露的研究成為學術界和實務界所研究的熱點,學者們圍繞著披露什么、何時披露、以什么方式披露等核心問題展開研究,并取得了豐碩的研究成果。但是,在現有文獻中,對于企業價值信息披露經濟后果的研究卻略顯不足。研究企業價值信息披露的經濟后果,主要包括兩個方面:一是企業價值信息披露后的市場反應,從投資者的角度研究企業價值信息披露對于投資者決策的影響;二是企業價值信息披露對于企業自身價值的影響,從企業的角度研究價值信息披露對于企業自身發展的意義。研究企業價值信息披露的經濟后果,無疑能夠為推動企業價值信息披露的研究提供更加有力的論據。基于此,本文通過多元回歸分析,從數量維度和質量維度度量上市公司價值信息披露水平,研究了企業價值信息披露的市場反應及企業價值信息披露與企業價值的關系,希望通過這兩個方面的研究得到有關企業價值信息披露經濟后果的經驗證據。

本文的研究結果表明:上市公司價值信息披露會引起股價的短期波動,在短期內價值信息的披露會帶來股票市場的正向反應,上市公司價值信息披露水平與企業價值具有正向相關關系。這說明,上市公司信息披露價值含量的增加和質量改善無論從短期還是長期來看,都有助于提高公司價值。企業信息價值披露將有助于投資者進行正確投資決策,從而促使上市公司積極改善企業信息披露質量,促進資本市場的持續健康發展。

本文的貢獻體現在兩個方面:第一,從企業價值信息披露的數量和質量兩個維度構建了企業價值信息披露指數,該指數既包括了反映企業過去財務績效的價值信息,也包括了面向未來的非財務價值信息。本文在借鑒已有研究成果,以是否有價值相關性、是否與企業價值密切相關為標準,從企業價值信息披露的數量和質量兩個維度構建了價值信息披露指數。第二,檢驗了企業價值信息披露的經濟后果,即企業價值信息披露的市場反應及其對公司價值的影響。本文的研究拓展了現有企業價值信息披露的研究內容,為進一步推動企業價值信息披露的發展給出了經驗證據。

后文結構安排如下:第二部分是理論分析與研究假設;第三部分是研究設計,包括樣本選擇與數據來源、研究方法、研究變量說明等;第四部分是實證結果與分析;最后是研究結論與啟示。

二、理論分析與研究假設

企業價值信息披露的內容必須與企業價值相關,或者均不同程度地對企業價值有影響,主要包括公司治理結構、資本結構、股利政策、企業核心競爭力、企業經營模式、企業風險、企業家理論以及企業聲譽等。企業價值信息披露最主要的特征是將歷史性信息與前瞻性信息結合、財務信息與非財務信息結合以及強制性信息與自愿性信息結合。企業價值信息披露主要采用強制性與自愿性披露相結合的方式,對非財務信息以自愿性披露為主,其披露模式可分為定性描述與事實性描述[2]。因此,企業進行價值信息披露對于企業信息透明度的提升具有重要作用,企業的利益相關者能夠通過企業價值信息披露了解企業未來價值。

普華管理公司研究認為企業價值信息披露能夠增加股東價值,提升投資者對于企業管理團隊能力的信賴,并是一種新的資金募集途徑,能夠使更多的投資者愿意長期持有公司股份,還能在一定程度上降低市場股價的波動性[1]。Healy 等(1999)發現對于增加披露的公司,其股價在同期有顯著的上升,而這種股價的上升與公司當期的盈余表現無關[3]。Gelb 和Zarowin (2000)發現,公司的披露策略會影響信息滲入股價的速度,較高披露級別的公司具有較高的股價[4]。朱紅軍和汪輝(2009)以深交所上市公司在公平信息披露規則實施前后的盈余公告事件為樣本,研究結論發現公平信息披露對公司收益波動性具有影響,規則實施后公司收益波動性顯著下降了[5]。Paul(2006)研究發現,積極的非財務信息披露會有較高的股價預測和盈余預測,而消極的非財務信息披露會有較低的股價預測和盈余預測。這些經驗證據初步顯示了市場能夠對企業價值信息的披露做出一定的反應[6]。

還有學者對無形資產、內部控制等價值信息披露對股票市場的影響進行了相關的研究。Han和Manry(2004)的研究發現,R&D 支出資本化部分比費用化部分的相關性更強,但投資者也把費用化的R&D 支出作為正的凈現值投資,廣告支出和股票價格負相關[7]。Hammersley 等(2000)的結論表明股票價格與內部控制缺陷的披露呈負相關關系,且公司所披露內部控制缺陷的嚴重性以及相關查證的難易程度等特征具有一定的信息含量[8]。Beneish 等(2008)發現,當公司按照SOX 法案要求披露內部控制缺陷時,市場會有負的反應,且其權益成本也會增加[9]。王玉濤(2008)發現公司會計信息質量不同,市場反應差異較大。在越來越強調企業社會責任的市場環境中,企業披露較多的社會責任信息可能會對企業股價產生正影響[10]。王宇峰(2011)研究發現,研發支出信息披露質量對股票價格有顯著的影響,股票價格對資本化研發支出和費用化研發支出存在選擇性吸收[11]。

綜合上述研究結論發現,企業價值信息披露不僅有利于公司股價的提升,而且能夠降低公司股價的波動性,增強公司股票的流動性。公司股票價值及波動性和流動性的改善表明,一方面,價值信息披露改善了投資者對于公司的預期,增強了投資者的信心;另一方面,由于公司股票價值及其特性也是公司績效的直接體現,這表明公司的價值信息披露也促進了公司績效的提升。作為資本市場的主體,上市公司價值信息披露水平的高低、披露信息的價值含量將直接影響到各方信息使用者的切身利益,乃至資本市場資源配置的公開與效率。理性的投資者會根據企業披露的價值信息并運用一定的分析方法,合理評價公司的發展潛力及面臨的風險,進而做出相關的投資決策。根據信號傳遞理論,對公司的投資者而言,公司披露的價值信息量和信息質量水平意味著向其傳遞不同的信號。而投資者對于不同的信號亦會作出不同的反應,進而作出不同的投資決策。可以預期到,不同的公司價值和不同公司價值信息披露水平公司將會對公司股價產生不同的影響。根據以上分析,本文提出如下研究假設:

研究假設1:對于價值信息披露水平較高的公司,股票市場將表現出正向的市場反應。

早在20世紀70年代,國外就有學者論證了企業信息披露與企業績效的關系。目前已有學者得到了一些相關研究結論。Fombrun 和Shanley(2007)[12]、Fombrun(2008)[13]等實證研究表明,公司聲譽價值提高有利于改善上市公司與外部投資者之間關系,能對公司盈余產生積極的正向效應。唐躍軍、程新生(2005)依據實證調研的數據對上市公司信息披露的真實性、及時性和完整性進行評價并得出信息披露指數,并通過進一步的實證研究發現,上市公司信息披露完整性和凈資產利潤率顯著正相關,信息披露機制對于企業業績和企業價值的提升有一定的作用[14]。陳共榮和劉燕(2007)[15]、田高良等(2011)[16]研究了資本市場對企業內控信息披露的反應,發現市場會對企業內控信息披露有積極反應,且披露程度不同市場反應存在較大差異。此外,張丹等(2008)的實證研究則發現,公司智力資本信息披露對公司市場價值有顯著的影響[17]。

由上述文獻的研究結論可知,企業價值信息的披露以及信息披露質量的提升,能夠影響公司的盈余水平,改善公司業績。首先,上市公司價值信息披露,向投資者提供了更為直接、更相關并且反映企業潛在價值的信息內容,從而保護了投資者的利益,有利于投資者作出合理決策進而降低其所面臨的不確定風險,降低公司資本成本,從而提高公司績效。其次,上市公司價值信息披露有利于降低公司經營風險,提高管理的可靠度,吸引更多的戰略投資者,增加低成本融資的渠道,從而提升公司市場價值,因而價值信息披露對公司價值本身也具有增進作用。另外,由于對價值信息進行披露的企業,知道投資者將得到公司更多的價值信息來對企業進行判斷。也就是說,企業價值信息的披露,在一定程度上使得企業的外部投資者能夠更好地監督企業管理者,從而促使管理者更加努力經營,使公司盈余水平上升。根據以上分析,本文提出如下研究假設:

研究假設2:企業價值信息披露水平與企業價值存在正相關關系。

三、研究設計

(一)樣本選擇與數據來源

本文以2009年在深圳證券交易所主板交易的所有A 股上市公司為起點研究樣本,共471 家。選擇深圳證券交易所的上市公司作為起點研究樣本,是因為本研究在對企業價值披露水平進行質量維度的度量時,利用了深圳證券交易所披露的上市公司信息披露考評成績作為企業價值信息披露質量的衡量變量,而上海證券交易所并沒有對上市公司信息披露進行考評并發布成績。為排除異常因素的影響,本文在選取樣本時剔除了金融、保險類及ST 類上市公司樣本77 家,剩余394 家上市公司。從中剔除在年報披露日前后20 天內停牌超過3 天、ST 類、缺少交易數據等共22 家上市公司,最終獲得有效樣本為372 家上市公司。

本文公司治理數據和個股交易數據來自CCER 中國經濟金融數據庫系統。上市公司年報資料、市場指數數據以及上市公司信息披露考評數據來自深證證券交易所網站(www.szse.cn)。財務數據來自RESSET 金融研究數據庫。

(二)研究變量

本文主要采用多元回歸分析對假設進行檢驗,涉及的研究變量如下:

1.企業價值信息披露水平

在目前的研究文獻中,并未有學者建立企業價值信息披露的指標體系與評分方法。鄭軍(2006)認為,對企業報告提供的非財務信息進行量化度量是特別困難的,可以考慮采用評分技術[2]。由于我國上市公司只被強制要求披露財務報告,只有極少數公司披露了企業社會責任報告,并未有完整的企業價值報告披露系統,企業的絕大部分價值信息是企業自愿披露的。因此,本文借鑒自愿性信息披露的計量方法對企業價值信息的披露進行計量。Botosan(1997)在其研究中創建了自愿性信息披露指數[18],這一方法在國外的實證研究中應用比較廣泛。我國學者陳國輝等(2010)[19]、陳宋生等(2011)[20]等也都是在借鑒這一方法的基礎上,根據研究需要改進這一方法,構建了我國上市公司自愿性信息披露指數或內部控制信息披露指數。本文借鑒國內外學者的研究思路,從企業價值信息披露的數量和質量兩個維度考察其披露水平。企業價值信息披露的數量維度,是通過構建企業價值信息披露指數評分表,進行人工打分的方式得到這一數據。企業價值信息披露指數的指標確定,則是根據鄭軍(2006)[2]對企業價值信息披露內容較為細致的劃分與描述,參考其研究成果進行構建。企業價值信息披露的質量維度,則采用深交所公布的各上市公司信息披露考評結果的數據作為其度量標準。具體構建方法如下。

(1)數量維度——企業價值信息披露指數(Value Disclosure Index,VDI)

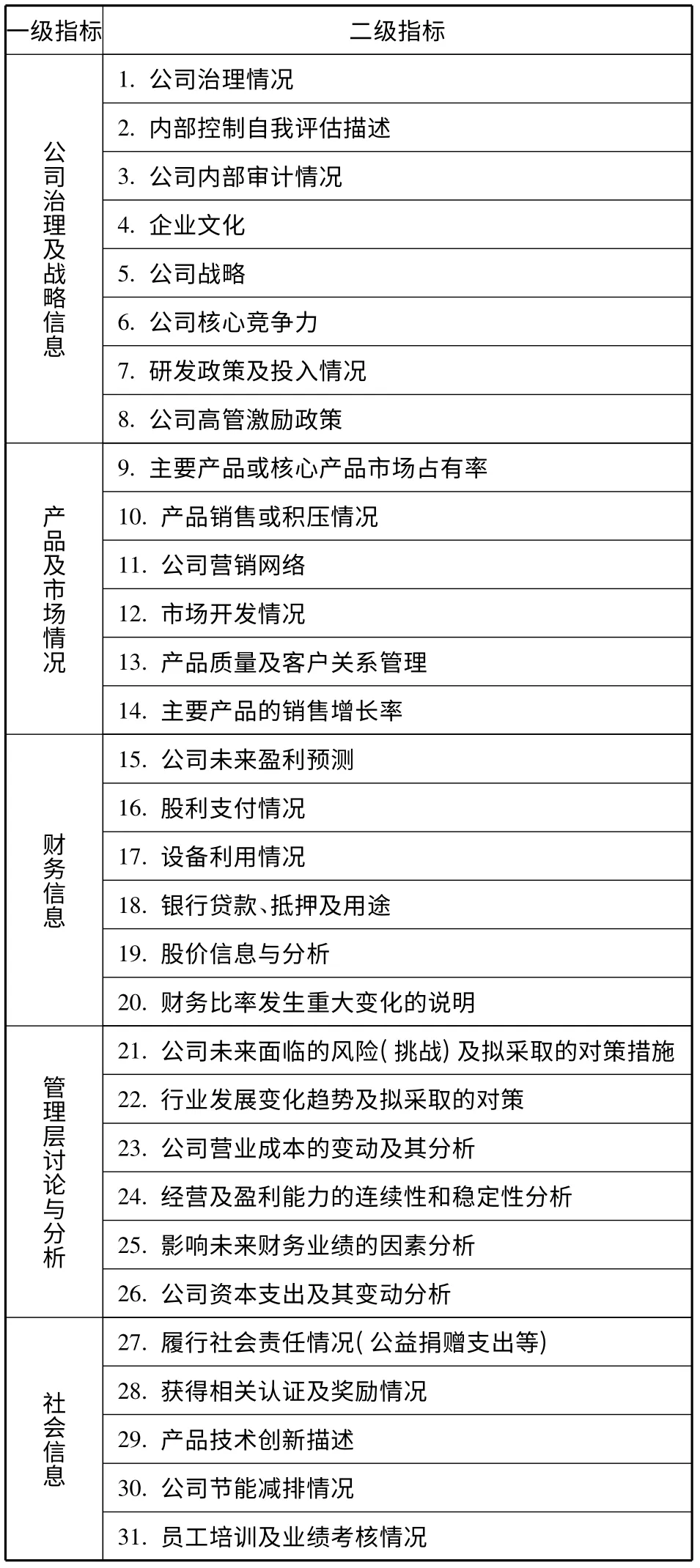

本文構建企業價值信息披露指數的主旨是強調前瞻性信息而非歷史信息,充分考慮非財務信息。在此基礎上,本文以是否有價值相關性、是否與企業價值密切相關為標準,構建一個能應用于我國上市公司的價值信息披露指數。該指數主要從公司治理及戰略信息、產品及市場情況、財務信息、管理層討論與分析及社會信息等五個方面、31個明細條目進行評價,具體評分表見表1。關于明細條目的賦值,本文參照如下標準進行賦值:若同時能定性分析與定量分析,則定性描述與定量描述相結合的賦2 分;僅為定性描述或定量描述,則賦1 分;若只能定性描述或定量分析,則詳細披露的賦2 分,僅僅一般描述的賦1 分;不披露相關信息的則為0 分。總分為62 分,最低為0 分。按各項指標逐項打分完畢后,將各信息條目的得分直接匯總。需要說明的是,本文并未對每一價值信息條目賦予相應的權重并加權匯總,而是假定明細條目中的每一條價值信息對于使用者而言都同等重要,加之權重的賦予通常會帶有一定的主觀性,因此選擇直接匯總評分值①Chow 等(1987)、Botoson(1997)研究表明有權重與無權重的指標體系對最后的結果并無顯著影響。。考慮到研究結果的應用意義,本文對樣本公司的價值信息披露評分值做以下修正:即用本研究年度的價值信息披露的評分值除以價值信息披露總分(即62 分),將絕對值變為相對值,將此相對值作為上市公司價值信息披露指數(VDI),以解決本年評分值與其他年度不可比,從而導致研究結果缺乏應用性的問題。VDI 的計算如下:

表1 價值信息披露指數評分表

其中,VDIi表示第i 家樣本公司的價值信息披露指數;ISi表示第i 家樣本公司價值信息披露的得分值;t 表示評分表中的全部價值信息條目總數;N表示樣本公司的數量。

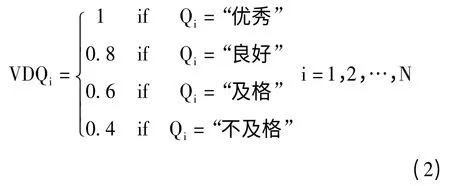

(2)質量維度——價值信息披露質量(Value Disclosure Quality,VDQ)

對上市公司價值信息披露的質量維度,本文借鑒深交所公布的各上市公司信息披露考評結果作為其價值信息披露質量的考評。該考評對上市公司在考核期間內相關信息披露的合法性、完整性、及時性及準確性進行等級評定,共分為“優秀”“良好”“及格”和“不及格”4 個等級。因此,本文也將上市公司信息披露質量分為4 個等級,并進行賦值。具體賦值方法如下:

其中,VDQi表示第i 家樣本公司信息披露質量的得分值,Qi表示深交所公布的第i 家樣本公司年度的信息披露考評結果,N 表示樣本公司的數量。

(3)價值信息披露水平(Value Disclosure Level,VDL)

由上文可知,關于企業價值信息披露水平分別從數量和質量兩個維度進行衡量,因此,將價值信息披露的數量維度變量(VDI)與質量維度變量(VDQ)的乘積定義為上市公司價值信息披露水平變量(VDL)。

其中,VDLi表示第i 家樣本公司價值信息披露水平。

2.累計平均超額收益率(CAAR)

本文采用事件研究法,將累計平均超額收益率作為考察企業價值信息披露市場反應的變量。如果非正常回報是由事件引起,短窗口的方法就比較有效[21]。首先,事件窗口的選擇。本文以公司財務報告發布的日期作為事件日,選取(-5,+5)時窗作為研究期間。其次,估計窗口的選擇。李常青(2010)[22]認為對于(-30,+30)或者以內的事件窗口,估計窗口可以是120 天或者更長。本文選取事件窗口前160 天作為估計窗口。最后,正常收益率估計模型。本文主要采用市場調整模型,即采用經市場調整的收益率來估計正常收益率。根據上述標準,我們計算了每個樣本公司在(-5,+5)時窗內的累計平均超額收益率(CAAR)。進行回歸分析時,以(-3,+3)時窗內的CAAR 作為因變量,為謹慎起見,也對(-5,+5)時窗內的CAAR 進行了考察。具體計算過程如下。

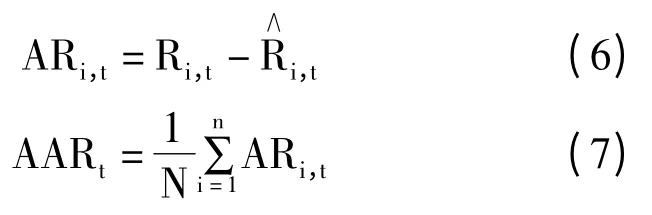

①計算第i 家樣本公司的股票在t日的實際收益率Ri,t。

其中,Pi,t、Pi,t-1分別為第i 家樣本公司在t、t-1交易日的收盤價。

本文主要采用市場調整模型,即采用經市場調整的收益率來估計正常收益率。即:

③計算N 家樣本公司股票在t日的平均超額收益率AARt。

首先,計算第i 家樣本公司股票在t日的超額收益率,即:

其中,N 表示樣本公司的數量。

④計算事件窗口期內的累計平均超額收益率CAAR。

3.市賬比(MTB)

本文選用公司的市賬比作為公司價值的替代變量。

其中,公司價值(EV)=股票總市值+總負債。

股票總市值= 每股股票的價格× 發行總股數。

4.控制變量

本文參考國內外研究信息披露經濟后果的實證文獻選擇控制變量。

(1)公司規模(LNSIZE),采用公司總資產的自然對數代表。

(2)財務杠桿(LEV),采用總資產負債率衡量公司的負債水平,作為財務風險的控制變量。

(3)公司成長能力(GA),營業收入增長率作為公司成長性的衡量指標。

(4)收益波動性(RETSTD),采用近三年凈資產收益率的標準差來控制收益率波動性。

(5)行業控制變量(INDUST),用行業控制變量控制行業效應。本文根據中國證監會2001年頒布的《上市公司行業分類指引》將所有上市公司分為10 類。

(三)回歸模型

為檢驗假設1,本文建立如下回歸模型:

為檢驗假設2,本文建立如下回歸模型:

其中,VD 分別表示企業價值信息披露指數(VDI)、企業價值信息披露質量(VDQ)、企業價值信息披露水平(VDL)。多元回歸模型變量的定義詳見表2。

四、實證結果

(一)變量的描述性統計與分析

1.價值信息披露水平分行業描述性統計

表3 是樣本公司按行業分類的價值信息披露水平的描述性統計分析結果。由表3 可知,樣本總體的價值信息披露水平最大值為0.7258,最小值為0.1548,均值為0.3787。從總體上看,我國上市公司價值信息披露總體水平不高,且差異較大。從不同行業來看,建筑業,電力、煤氣及水的生產和供應業,房地產等3 個行業價值信息披露水平較高,農、林、牧、漁業價值信息披露水平就整體水平而言最低。上市公司不同行業之間價值信息披露水平較大差異為市場反應檢驗提供了較好的基礎。

2.累計平均超額收益率的描述性統計與分析

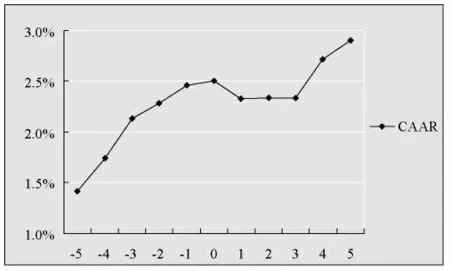

(1)全樣本在事件窗口期[-5,+5]內的累計平均超額收益率變化趨勢如圖1 所示。

從圖1 可以看出,樣本公司披露財務報告的信息引起市場積極反應,在[-5,5]窗口期,CAAR 值均大于0。其中,在[-5,0]時間段,CAAR 有明顯提升,可能是內幕交易的存在導致信息提前泄露,因而市場對該信息做出反應,在[0,3]時間段,即財務報告發布后三天內,CAAR 值有個下降過程,說明市場存在一定的過度反應現象,在[3,5]時間段,CAAR 值大幅度提升。綜上所述,投資者對披露的價值信息有較強的吸納,價值信息具有一定的信息含量,檢驗結果支持本文的研究假設1,即價值信息披露會引起股價的短期波動。

表2 變量定義表

表3 分行業價值信息披露水平統計結果

圖1 全樣本公司累計平均超額收益率趨勢圖

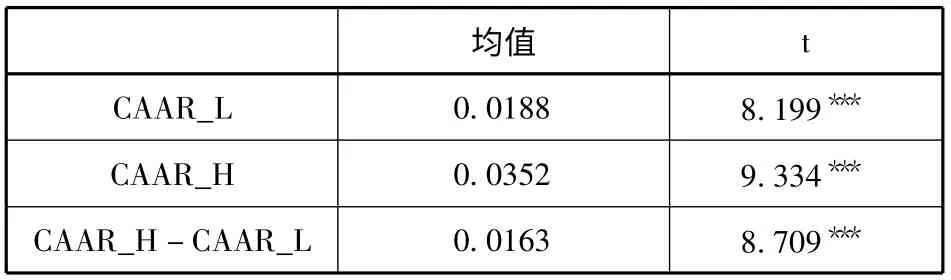

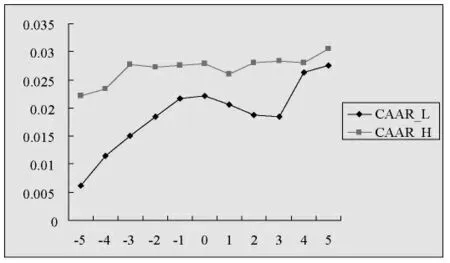

(2)根據企業價值信息披露水平的高低,將372 家樣本公司分為“低水平組合”和“高水平組合”兩組樣本組合。前186 家價值信息披露水平高的為“高水平組合”,后186 家價值信息披露水平低的為“低水平組合”。在同一橫截面上比較兩組樣本組合的累計平均超額收益率,考察“低水平組合”的市場反應是否顯著低于“高水平組合”。兩組組合的比較如圖2 所示,其中CAAR_H 為“高水平組合”樣本公司股票在上的累計平均超額收益率,CAAR_L 為“低水平組合”樣本公司股票在上的累計平均超額收益率。

從圖2 可以看出,在事件窗口期內,“高水平組合”樣本公司的CAAR 值顯著高于“低水平組合”公司,且均呈上升趨勢,說明前者市場反應的程度大于后者,且在披露日前后一段時間區內([-5,-1],[3,4])尤為明顯,該現象從另一角度說明價值信息披露對股價有正面影響。

表4 CAAR_L 與CAAR_H 比較及T 檢驗

此外,為檢驗兩組不同水平的樣本組合之間累計平均超額收益率差異的顯著性,本文對兩組樣本組合及其差異進行了T 檢驗。由表4 可見,“高水平組合”CAAR 值的均值之差為0.0163,且在1%水平上顯著,這表明“高水平組合”樣本公司股票的累計平均超額收益率顯著高于“低水平組合”樣本公司。此研究結論證實了研究假設1,即不同水平的價值信息披露會引起顯著不同的市場反應程度,不同水平的價值信息披露能夠影響投資者的投資行為,緩解信息供求雙方的信息不對稱,有助于改善投資者和公司間的關系[23]。

圖2 分樣本累計平均超額收益率趨勢比較圖

(二)多元回歸分析

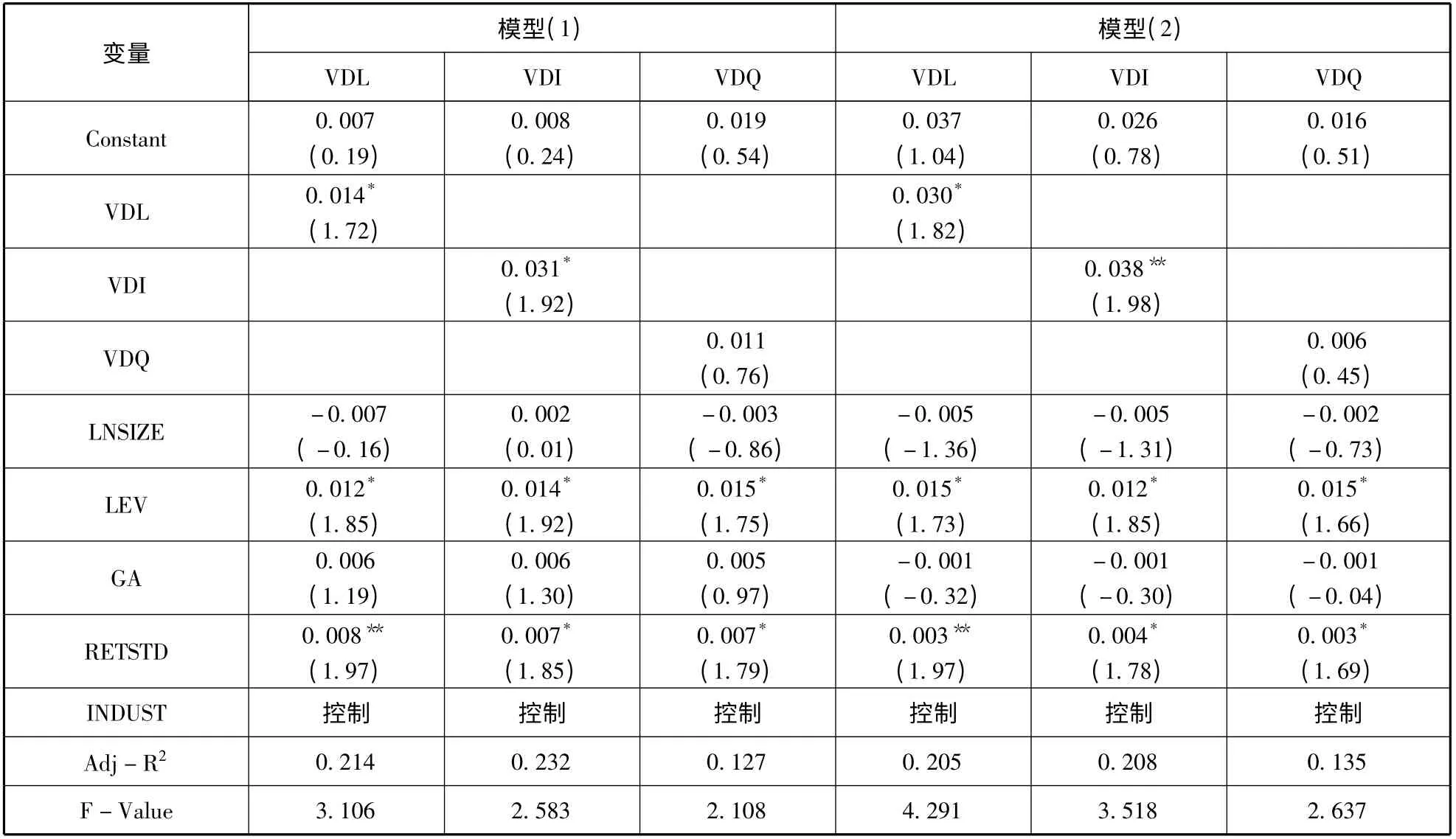

表5 顯示了企業價值信息披露水平與累計平均超額收益率關系的回歸分析結果。其中模型(1)的被解釋變量為[-3,+3]時窗內的CAAR,模型(2)的被解釋變量為[-5,+5]時窗內的CAAR。根據回歸結果可見,在[-3,+3]時窗中,VDI 和VDL 都與CAAR 在10%的水平上正相關,表明在上市公司發布年度報告后,價值披露水平較高的企業在股票市場上得到了正向的反應,支持了本文提出的假設1。對于[-5,+5]時窗內的CAAR,VDI 和VDL 都與CAAR 在5%的水平上正相關,這進一步證實了本文的假設,表明在資本市場中,企業價值信息的披露得到了投資者的正面回應與支持,企業價值信息披露的短期市場反應為正向反應。

表6 是企業價值信息披露水平與企業價值關系的回歸結果。由表6 的模型(1)回歸結果可知,上市公司價值信息披露指數、上市公司價值信息披露質量以及上市公司價值信息披露水平均與被解釋變量市賬比均在1%的水平上正相關,表明上市公司不管是增加披露的價值信息量還是改善價值信息的披露質量,均對提升企業價值有正面的影響。這一結果驗證了本文的假設2,即價值信息披露與公司價值存在顯著正相關關系。從控制變量回歸結果來看,公司規模與市賬比顯著正相關,說明公司規模越大,其價值越大。債務資產比率與每股內在價值在5%水平上顯著正相關,說明債務比例越高的公司,其價值越大。

為使本文的研究結論更為穩健,本文進行了如下穩健性檢驗:一是以凈資產收益率(ROE)代替市值面值比(MTB)來衡量公司價值,將其作為被解釋變量代入回歸模型進行穩健性檢驗。表6中模型(2)的檢驗結果表明,上市公司價值信息披露指數、上市公司價值信息披露質量以及上市公司價值信息披露水平均與被解釋變量凈資產收益率均在1%的水平上正相關,其結論與前文一致,也驗證了前文分析的準確性。二是對企業價值信息披露指數分別賦予了不同權重,重新進行了回歸結果,回歸結果并沒有改變前述研究結論。此外,在統計性描述中發現部分研究變量存在異常值,為此對一些變量按兩端各1%的標準進行了winsorize 縮尾處理。

表5 企業價值信息披露市場反應的多元回歸分析結果

表6 企業價值信息披露與企業價值關系的回歸分析結果

五、研究結論及啟示

上市公司價值信息是投資者最為關注的信息,其披露水平具有一定的經濟后果,本文以深市上市公司為研究樣本,分別研究了上市公司價值信息披露的市場反應及其對公司價值的影響。研究發現,上市公司價值信息披露會引起股價的短期波動,引發市場的正向反應,上市公司價值信息披露含量增加和質量改善都有助于提高公司價值。這些結論表明,上市公司可以從價值信息披露數量和價值信息披露質量兩個方面來提高其價值信息披露水平。

根據本文的研究結論,提出以下政策建議:一是完善價值信息披露相關的法律法規。對于以財務報告信息為基礎的歷史性信息、強制性信息等,我國已有相關的較為完善的信息披露準則予以規范,但對于那些與公司價值密切相關、甚至重要性程度更強的具有預測及估算性質的盈利預測信息、前瞻性信息及社會信息(如社會責任、人力資源等),因存在相對較高的信息供給成本和風險,而短期內又難以得到相應的補償,信息披露方生產和提供價值信息的動力就大大降低,出于利己主義,其更傾向于披露對自己有利的信息,隱瞞不利的信息[24]。這就需要非市場因素的調節,但目前我國還缺乏完善的法律法規對其予以規范。因此,應從相關的法律法規層面入手,為我國上市公司價值信息披露營造良好的環境,鼓勵價值信息披露,增加資本市場上的價值信息供給量。二是構建完善的上市公司價值信息披露體系。未來的上市公司價值信息披露應該實現歷史報告與未來報告相結合、財務信息與非財務信息相結合、強制性披露與自愿性披露相結合。隨著資本市場的發展,企業價值相關者的不斷擴大,對信息的要求亦越來越高,因而企業不僅需要披露歷史信息,還應披露包括市場增長率、盈利預測、戰略計劃及產品質量設計等在內的前瞻性的未來信息;既要披露財務報表信息,也要披露如其承擔的社會責任、對社區的貢獻、可持續發展能力等非財務信息;既強調需要嚴格按照準則和制度等要求對外披露,也要鼓勵披露諸如企業的戰略、公司治理等背景信息、盈利預測信息、還有企業面臨的機會和風險等前瞻性信息。三是完善上市公司信息披露考評制度。目前,我國只有深圳證券交易所開展了針對上市公司信息披露的考評工作,但該考評工作較為粗糙。本文認為,一方面應從定性方面完善質量評價,豐富信息披露考評標準,并詳細披露具體的考評項目,如增加透明度、有用性等信息質量特征。另一方面,應從定量方面完善評價方法,豐富信息披露考評結果的內容。比如針對難以量化的指標,可以考慮通過模糊性量化,如指數、權數、分值等對相關的信息質量進行測度,給信息使用者一種直觀的判斷,以解決不同的信息使用者因對價值信息的認知、理解不一而產生的認知偏差。四是加強對上市公司價值信息披露行為的監管。由于價值信息內容的復雜性,在鼓勵上市公司進行價值信息披露的同時,還應當加強對價值信息披露的監管,以防止上市公司虛假披露,傳遞不實信號,欺騙信息使用者尤其是廣大中小投資者,擾亂市場秩序。為此,需要加大監管部門和中介機構對違規價值信息披露的處罰。

[1]張家倫.企業價值報告:現代財務報告演進的必然趨勢[J].會計研究,2010(2):28-34.

[2]鄭 軍.企業價值報告理論研究[M].北京:中國商業出版社,2006.

[3]Healy P,Hutton A,Palepu K.Stock Performance and Intermediation Changes Surrounding Sustained Increase in Disclosure[J].Contemporary Accounting Research,1999,16(3):485-520.

[4]Gelb D,Zarowin,P.Corporate Disclosure Policy and the Informativeness of Stock Prices[R].Working Paper,New York University,2000.

[5]朱紅軍,汪 輝.公平信息披露的經濟后果——基于收益波動性、信息泄露及寒風效應的實證研究[J].管理世界,2009(2):23-35.

[6]Paul Coram.An Experimental Evaluation of the Effect of Voluntary Disclosure of Non-Financial Performance Indicators and Assurance on This Information on Stock Price Estimates And Earnings Forecasts[D].USA:The University of Melbourne,Department of Accounting and Business Information Systems,2005.

[7]Han B H,Manry D.The Value-Relevance of R&D and Advertising Expenditures:Evidence from Korea[J].The International Journal of Accounting,2004,39(2):155-173.

[8]Hammersley J S,L A Myers,C Shakespeare.Market Reactions to the Disclosure of Internal Control Weaknesses and to the Characteristics of Those Weaknesses Under Section 302 of the Sarbanes Oxley Act of 2002[J]. Review of Accounting Study,2002(13):141-164.

[9]Beneish M D,Billings M B,Hodder L D. Internal Control Weaknesses and Information Uncertainty[J]. The Accounting Review,2008,83(3):665-703.

[10]王玉濤.審計獨立性、會計信息質量與市場反應[J].中國注冊會計師,2008(11):74-78.

[11]王宇峰.R&D 支出信息披露的價值相關性研究[J].財經理論與實踐,2011(3):73-78.

[12]Fombrun C,Shanley M.What's in a Name?Reputation Building and Corporate Strategy[J].Academy of Management Journal,1990,33(2):233-258.

[13]Fombrun C,Riel C.The Reputational Landscape[J].Corporate Reputation Review,1997(1/2):5-13.

[14]唐躍軍,程新生.信息披露機制平均、信息披露指數與企業業績——基于931 家上市公司的調查[J].管理評論,2005(10):8-15.

[15]陳共榮,劉 燕.內部控制信息披露的市場反應[J].系統工程,2007(10):40-45.

[16]田高良,李留闖,齊保壘.內部控制鑒證報告的信號失靈和甄別——一個本土化的實證研究[J].南開管理評論,2011(10):109-116.

[17]張 丹,王 宏,戴昌鈞.我國上市公司智力資本信息披露的市場效應研究[J].軟科學,2008(11):13-18.

[18]Christine A Botosan.Disclosure Level and the Cost of Equity Capital[J].Accounting Review,1997,72(3):323-349.

[19]陳國輝,韓海文.自愿性信息披露的價值效應檢驗[J].財經問題研究,2010(5):60-68.

[20]陳宋生,郭京晶.內部控制信息披露的市場反應——來自滬深股市的經驗證據[J].上海立信會計學院學報,2011(2):14-25.

[21]Kothari S,Lewellen J,Warner J.Stock Returns,Aggregate Earnings Surprises,and Behavioral Finance[J].Journal of Financial Economics,2006,79(3):537-568.

[22]李常青,魏志華,吳世農.半強制分紅政策的市場反應研究[J].經濟研究,2010(3):144-155.

[23]馮 明,袁 泉,焦 靜.企業員工責任心與績效結構關系的實證研究[J]. 科學決策,2012(1):1-13.

[24]孫 健,賀春艷. 投資者情緒、會計應計與超額回報——基于中國上市公司的實證分析[J]. 科學決策,2011(6):63-80.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28