中國企業:拿地還是創新?——基于上市公司無形資產信息披露

2012-09-13 02:45:46馬德林張博源

中國軟科學 2012年11期

馬德林,楊 英,張博源

(1.南京審計學院會計學院,南京 211815;2.三江學院商學院,南京 210012)

中國企業:拿地還是創新?

——基于上市公司無形資產信息披露

馬德林1,楊 英2,張博源1

(1.南京審計學院會計學院,南京 211815;2.三江學院商學院,南京 210012)

企業成長取決于企業的技術創新能力,而企業的技術創新活動狀況又通過無形資產科目反映,因此,無形資產的信息披露是投資者賴以評價企業成長性的重要信息。借助于上市公司年報中無形資產信息披露,將無形資產劃分為非技術性投資與技術性投資,并結合企業性質、高新特征和板塊差異,分別進行了無形資產項目結構水平、投資水平和投資強度分析,指出中國企業在無形資產投資行為方面是“拿地”導向還是“技術創新”導向,并進一步指出企業技術創新方面存在的問題與不足,為相關部門提供一定的決策支持。

無形資產;信息披露;土地使用權;技術創新

一、引言

隨著中國經濟逐步融入到世界經濟中,中國企業不僅面臨國內企業間競爭,更面臨著世界級企業的競爭與壓迫。如果說改革開放前三十年,中國企業主要以低成本的競爭的話,那么現在的國際競爭將是產品差異化的競爭,技術的競爭。誰掌握了先進的技術,誰將掌握市場的主導權。因此,從根本上說,企業間競爭是核心能力的競爭。哈默爾和普拉哈拉德[1]首先提出,企業的核心能力是企業在長期生產經營過程中的知識積累和特殊的技能以及相關的資源組合成的一個綜合體系,是企業獨具的、與他人不同的一種能力。梅耶和厄特巴克[2]提出,這種能力是企業在研究開發、生產制造和市場營銷等方面的能力。巴魯·列弗[3]也同樣指出,當今社會財富和經濟的增長主要受到無形資產的驅動,有形資產一般只能獲得平均投資回報,而無形資產一旦與其它資產有機地組合起來,卻可以創造超額利潤和競爭優勢。顯然,巴魯·列弗所講的無形資產是指企業的技術創新。企業可持續增長取決于企業的技術創新能力,而企業的技術創新活動狀況又通過無形資產科目反映,因此,無形資產的信息披露是投資者賴以評價企業成長性的重要信息[4]。

自2007年開始,依據趨同化的《企業會計準則》,我國上市公司較完善、分項目地披露企業無形資產和開發支出的狀況,為我們進一步考察企業技術創新水平提供了條件與可能。本文借助于上市公司年報中無形資產信息披露,將無形資產劃分為非技術性投資與技術性投資,并結合企業性質、高新特征與板塊差異,分別進行了無形資產項目結構水平、投資水平和投資強度分析,指出中國企業在無形資產投資行為方面是“拿地”導向還是“技術創新”導向,并進一步指出企業技術創新方面存在的問題與不足,為相關部門提供一定的決策支持。

一、相關文獻回顧

在國外,對無形資產問題的研究主要集中于無形資產價值相關性和研發投資強度兩個方面研究。而在我國,由于會計準則的發展存在一個不斷完善的過程,對無形資產問題研究也從對無形資產準則研究、到無形資產信息披露研究、再到無形資產價值相關性研究的過程。本文主要關注信息披露方面。

薛云奎、王志臺[5]較早研究無形資產信息披露及其價值相關性問題。他們基于當時滬市上市公司無形資產報表及其附注披露狀況,分析指出土地使用權是我國上市公司中最主要的無形資產(81.33%)。專有技術與專利權位列第四。他們結論是我國無形資產的“含金量”太低。王宇峰、蘇逶妍[6]依據新會計準則,研究了2006-2007年準則變化前后上市公司研發支出披露狀況。他們以“上市公司R&D信息披露句子數”作為研發披露頻數,研究了企業研發支出披露,發現2007年時只有123家按準則要求進行了披露,R&D披露頻率較低,各企業間披露狀況差異較大。但總體而言,相對于準則變化之前,研發支出信息披露有所改觀。

對此,馬德林、朱元午[7]也曾經對無形資產會計研究的問題進行梳理,發現在當時的準則背景下,學者對無形資產的研究涉及面已經相關寬廣,既包括無形資產確認、計量、報告等問題的研究,也包括人力資產、智力資本等問題研究,既包括無形資產估值問題研究,也包括具體無形資產項目問題研究。但總體而言,限于準則條件,一些無形資產研究存在較大的局限性。在信息披露不充分情況下,通過間接取得的無形資產或技術創新數據進行實證研究的結論就值得商榷。

基于此,本文首先著力研究我國上市公司無形資產和技術投資信息披露狀況,分析其中可能存在的問題與不足,以便深入研究無形資產或技術創新的價值相關性問題。

二、樣本選擇與變量定義

(一)樣本選擇與分布

2008年8月1日,國家科技部、財政部和稅務總局聯合發文《高新技術企業認證管理辦法》[8]。自此我國著手開展對國家重點支持的產業領域進行認證工作,以引導產業的發展。通過認證的企業,將獲得高新技術企業認證證書,享受15%的公司稅優惠。據此,本文以2008-2010年底上市的所有上市公司為分析對象,具體選擇要求如下:(1)由于金融、保險和證券類上市公司與其它上市公司在業務性質等方面差異,因此不納入統計樣本。(2)剔除已退市、暫停上市的公司。最后取得樣本,從2008至2010年分別為1533、1641和1980家。本文的數據來源為各上市公司年報以及國泰安(CSMAR)數據庫。使用的統計軟件為Stata12.0。

同時,為便于比較不同樣本的技術創新程度差異,本文依據下列三個類別進行統計分析。(1)企業性質類別。一般認為,受傳統中國經濟的影響,中國企業的性質有國有與民營的差異,這種差異造成了兩種企業在經營管理體制、運營模式、績效目標等方面也存在差異,顯然也應當體現在無形資產信息披露及其投資水平差異上。(2)高新企業類別。為支持鼓勵企業的創新活動,增強企業的研發投入與水平,國家往往對高新技術企業采取稅收優惠政策。根據政策,凡取得高新技術企業認證的公司均可以按15%的稅率征收企業所得稅,相比普通企業減少了10%的優惠。在此政策激勵下,高新企業的無形資產信息披露及其投資水平也應當與非高新企業存在差異。(3)板塊類別。目前,中國資本市場已經呈現多層次的發展特征,各板塊的上市公司的上市規模、資質等方面存在差異,因此比較不同板塊的無形資產信息披露及其投資水平差異具有現實意義。因此,樣本總體分布如下表1、2所示。

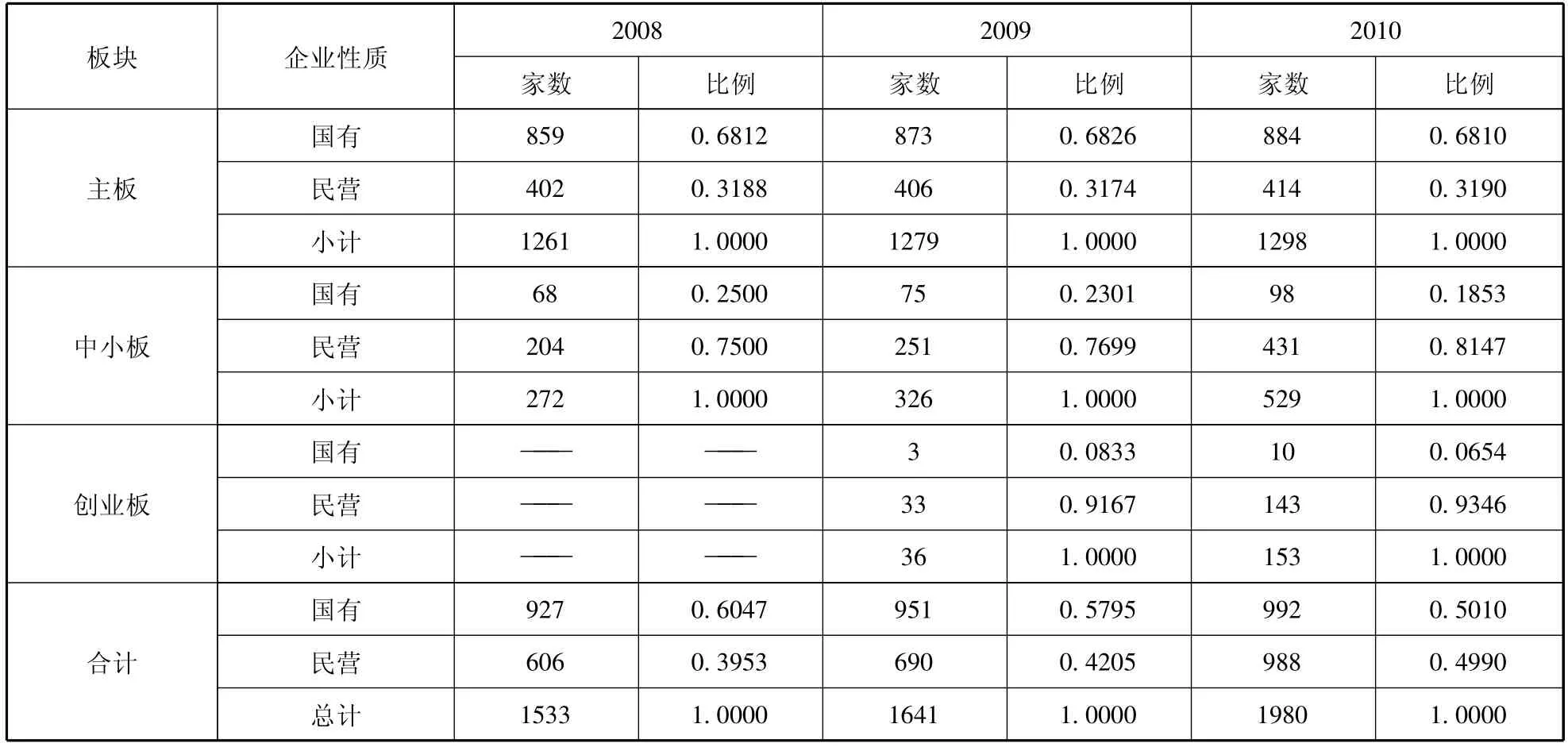

表1 樣本公司按板塊與企業性質分類統計

表2 樣本公司按板塊與高新性質分類統計

分析表1可以發現,從2008至2010年,樣本總數從1533上升到1980家,但其中,滬深主板的數量上升不大(由1261增至1298),主要是中小板與創業板數量增加。從企業性質變化上看,2008年樣本總體中國有、民營企業分別占60.47%和39.53%,變化為2010年時國有與民營分別占50.1%和49.9%。說明,國家對民營企業的上市融資支持程度在加深、步伐在加快。在各板塊比較中,受傳統因素影響,主板上市的國有企業基本保持在68%,占有較高的比重。而中小板企業與企業板企業,則民營企業均占80%以上。尤其2009年的創業板推出,大大支持了中小民營企業的發展與壯大(在2010年創業板上市公司中,國有企業僅占6.54%,而民營企業占93.5%)。

分析表2可以發現,在2008年樣本公司中高新企業占38.62%,至2010年時,高新企業比例上升到53.89%。一方面表現原來許多上市公司獲得到高新企業認證,另一方面是更多的高新企業成為了上市公司。主要表現在中小板塊和創業板板塊,其高新企業比例分別占65%和85%,大部分中小板和創業板企業均為高新企業。而在主板企業中,僅33%左右企業獲得了高新企業認證。這種狀況,也一定程度上反映了國有對重點支持產業的扶持。

(二)無形資產信息披露項目統計標準

通過查看、收集上市公司年報的報表附注,我們發現各公司無形資產門類繁多、各類各異。為便于統計分析,我們按以下口徑進行無形資產(ia)信息披露項目分析。

1.土地使用權(plt)。凡是會計報表附注中披露**地塊、土地使用權、房屋使用權、土地收益權、土地轉讓金收益,統一按“土地使用權”項目合計。

2.經營權(opor):凡會計報表附注中標注**經營權、生產許可證、特許經營權、藥品許可證、交易席位費、**收費權、采礦權、探礦權、海域使用權、車位、營運牌照、景區開發權、林權、線路(網絡或鐵路)使用權等統一歸并為“經營權”項目。

3.商標權(tm):凡涉及企業信譽、關系、名稱、品牌的披露,均歸入“商標權”。包括披露為商標、商標費、定名權、廣告權的;包括一些企業無形資產項目中披露商譽,還包括企業通過長期合作形成的營銷網絡、客戶關系等均歸入其中。

4.專利與非專利技術(tech):凡披露為專利、專利技術、專用技術、**技術、工業產權和非專利技術、技術轉讓費字樣的,統一歸并為“專利與非專利技術”項目。

5.軟件(soft):凡披露為財務軟件、用友軟件、金蝶軟件、操作系統、管理信息系統、網絡系統等與軟件有關的項目,均歸為“軟件”項目。

6.其它(other):不屬于以上類別的,本身也標注為其它的,歸入“其它”統計。

另外,由于在目前的報表披露中,增加了“開發支出”項目。因此,在下文分析中,也將同時分析開發支出項目情況。

7.開發支出1(dep):是指財務年報中的“開發支出”項目的余額情況。它反映了企業本年度開發支出費用經過資本化和費用化后剩余的開發支出。

8.開發支出2(depp):是指財務年報中“開發支出”項目的本期增加額(發生額)。它反映了企業的開發支出中本期發生數。

同時,為了考察企業研發投資與技術創新水平,在下文分析中,又將上述分類中的土地使用權、經營權、商標權合并為非技術類投資項目(non-tech)項目,將專利與非專利技術、軟件和其他合并為技術性投資項目(rd)進行分析統計。

三、無形資產項目結構分析

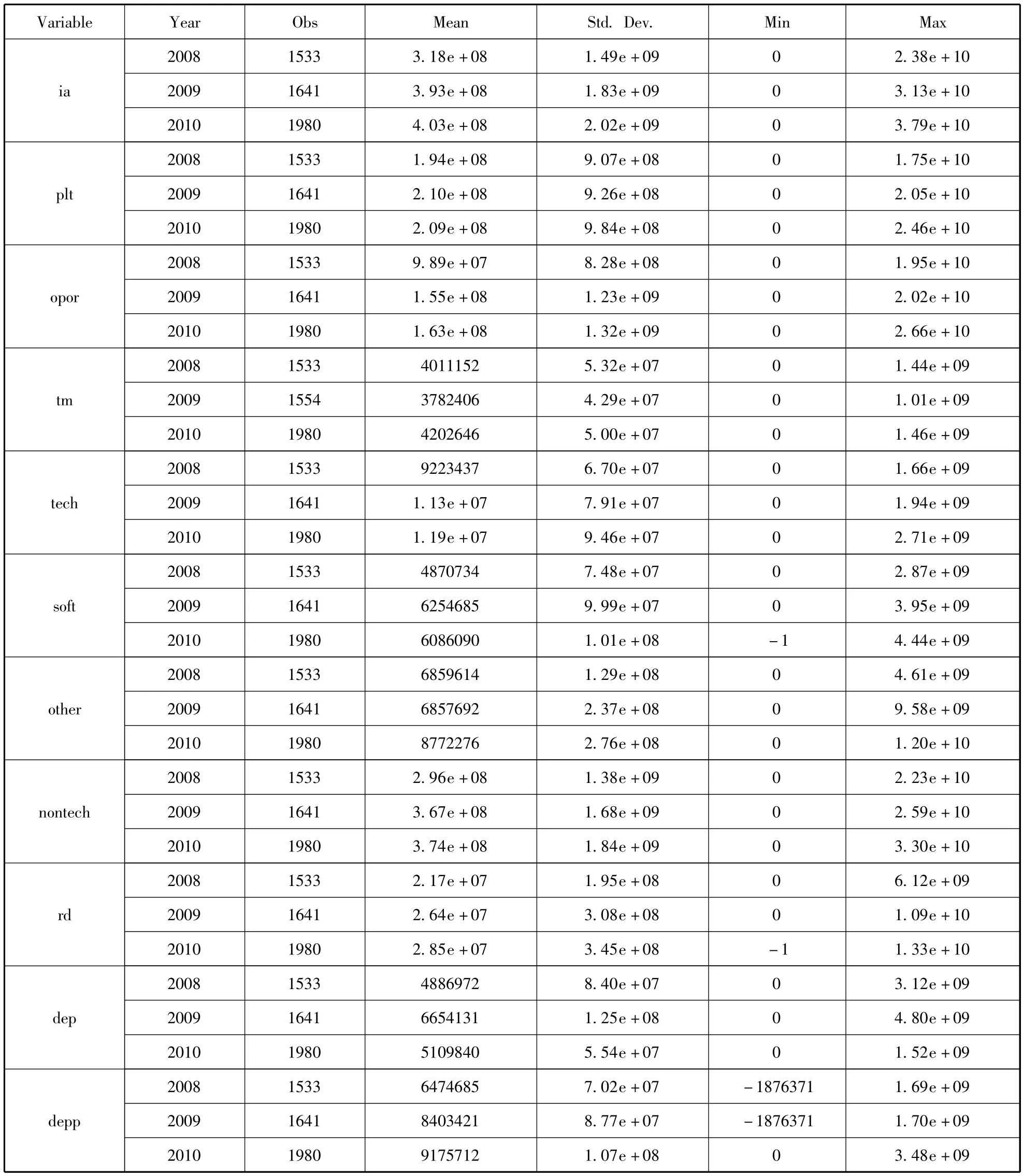

通過以上的統計說明與變量定義,本文對2008-2010年在滬深股市上市的企業首先進行明細項目結構分析,從總體上考察與了解我國無形資產主要項目構成及其比例。表3和4分別列示了所有樣本公司2008至2010年無形資產各項目的期末余額(余額)統計和無形資產各項目期末余額占無形資產總額比例(比例)的描述性統計結果。

(一)無形資產項目期末余額均值分析

表3顯示,2008-2010年全部樣本公司的無形資產(ia)總體投資額均值由3.18億增長到4.03億,最大投資總額為238億、313億和378億。最小的投資總額為0,即沒有進行無形資產投資。而從明細項目分析,2008-2010年,土地使用權(plt)投資總額均值分別為1.94億、2.10億和2.09億,其最大投資額也分別為175億、205億和246億,最小值為0。另外,2008-2010年經營權(opor)性質的投資總額均值分別為0.99億、1.55億和1.63億,其最大投資總額分別為195億、202億和266億。專利與非專利技術(tech)的投資總額均值分別為9223437元、1.13e+07元、1.19e+07元。其最大投資額分別16.6億、19.4億和27.1億,最小投資額為0。從歸并后的項目看,非技術類投資(nontech)投資總額的均值分別為2.96

億、3.67億和3.74億,而技術類投資(rd)的投資總額均值分別是2170萬、2640萬和2850萬,遠低于非技術類投資水平。再從開發支出的本期發生額(depp)和期末余額(dep)看,所有樣本公司的開發支出余額水平分別為489萬、665萬和511萬。所有樣本公司的開發支出當期發生額均值水平分別為647萬、840萬和918萬。從以上總量上看,我們可以發現,我國上市公司在技術性投資水平嚴重低于非技術性投資。

表3 2008-2010樣本公司無形資產項目(余額)描述性統計

(二)無形資產項目比例結構均值分析

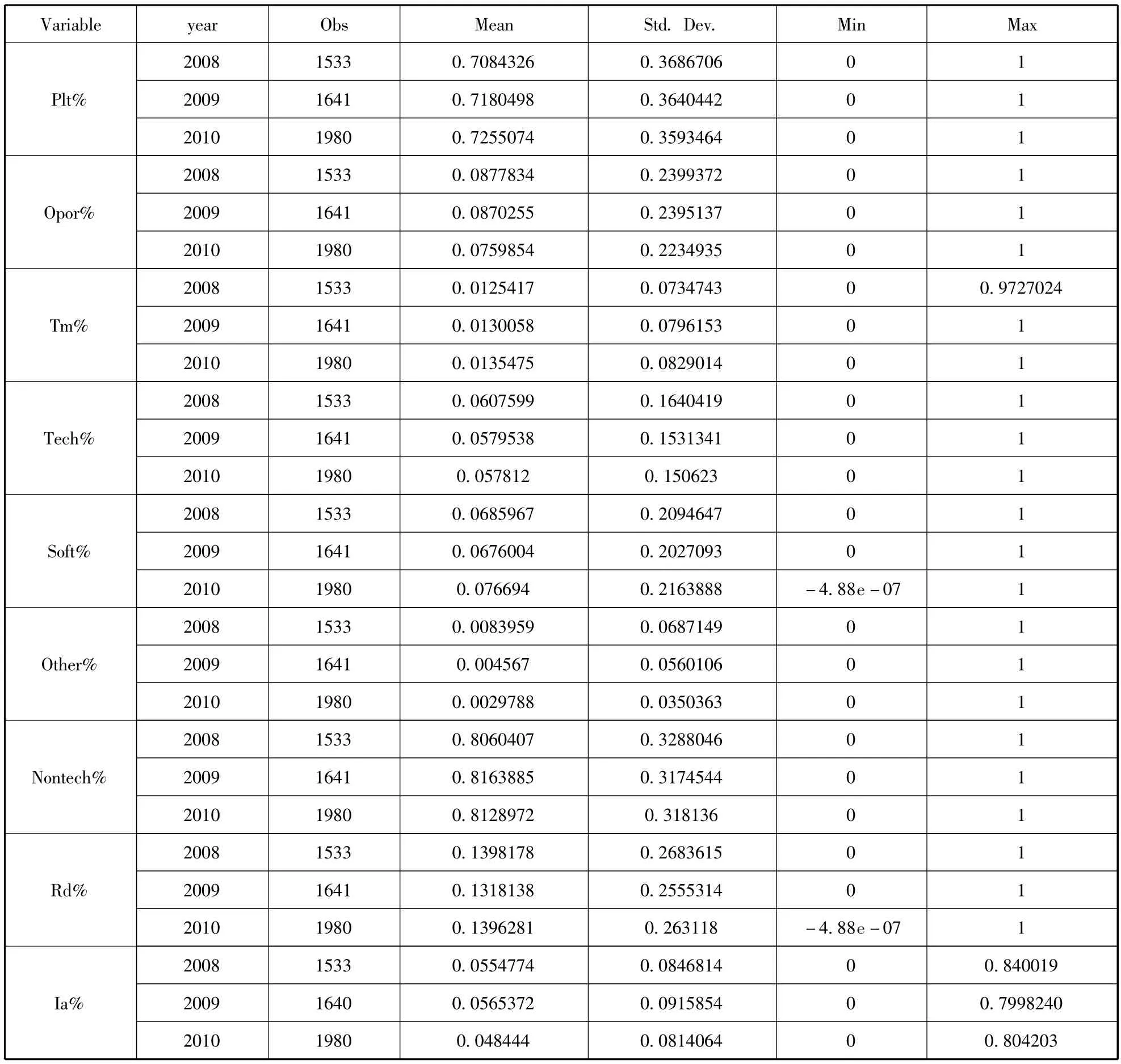

無形資產的余額分析可能難以消除各公司規模差別的影響,因此,本文再通過計算各公司的無形資產明細項目占各自公司無形資產期末余額的比例,以了解與分析無形資產項目結構,見表4。

表4 2008-2010樣本公司無形資產項目(比例)描述性統計

首先,從總的投資水平上看,2008-2010年無形資產投資水平平均為5.54%、5.65%和4.84%,投資水平不高。其最小值為0,最大值分別為總資產的84%、79.98%和80.42%,說明我國上市公司間的無形資產投資水平差異很大。

其次,從各無形資產明細項目占無形資產比重看,各類項目的無形資產最小值均為0,而最大值為1。最小值為0,說明的是企業沒有無形資產的投資;而最大值為1,說明此類企業的無形資產可能就是這些明細項目。如,若土地使用權占無形資產比例為1,說明該公司的無形資產全部為土地使用權。從表中可以進一步看出,有些明細項目在無形資產中占有極其重要的地位。例如,平均而言,這三年的土地使用權占無形資產比例(plt%)分別為70.84%、71.8%和72.55%。非技術類投資(nontech%)占無形資產比例平均也在81%左右。相反,專利與非專利技術(tech%)僅占6%左右;技術類投資(rd%)占無形資產也只占14%。因此,總體而言,我國上市公司在技術創新或研發投資方面水平不高。

(三)無形資產項目比例極端值分析

從表3和4中,我們均可以發現,各項目占無形資產的比例最小值可能為0,也可能為1。那么2008-2010年各年度中,這些極端比例分別占有多大比重呢。本部分從以下幾個方面統計極端值:(1)plt%為0的家數和比例;(2)plt%為1的家數與比例;(3)plt%大于0.8的家數與比例,了解土地使用權占無形資產比例達80%以上的企業家數與比例;(4)tech%為0的家數與比例;(5)tech%為1的家數與比例。結果列于表5。

表5 無形資產項目中極端值統計表

從表5中可以發現,2008-2010年度,上市公司中沒有土地使用權的比例僅占12%左右(三年分別為13.13%、11.94%和11.41%,下同),而全部無形資產僅僅是土地使用權的也僅占12%左右(13.07%、12%和10.61%)。但是,土地使用權占無形資產比例達80%以上的企業比例占62%左右(61.64%、62.64%和63.33%)。反之,從專利與非專利技術所占比例看,沒有專利與非專利技術的企業居然有63%左右之多(64.77%、63.01%和61.26%)。企業的無形資產全部為專利與非專利技術的只有0.33%左右(0.5%、0.2%和0.3%)。這同樣說明,我國上市公司的無形資產投資中,土地使用權比例較大,而專利與非專利技術方面的投資少之又少,我國企業的研發投資水平不高。

四、無形資產投資水平與強度比較分析

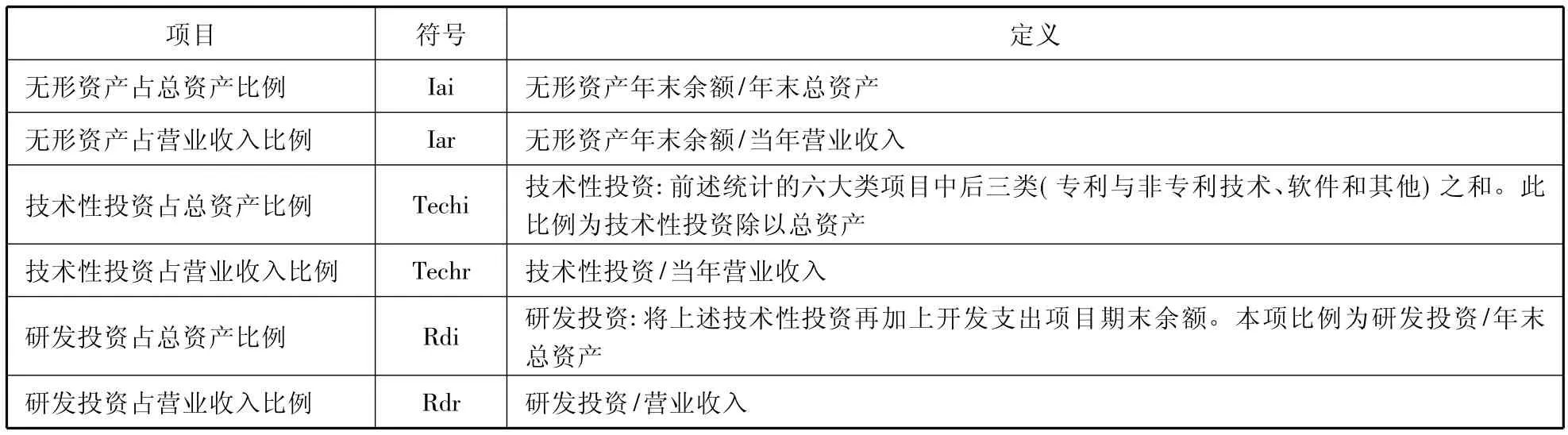

目前,我國上市公司間存在國有與民營差異,高新與非高新企業差異,主板、中小板與創業板的差異。那么,這些差異是否導致在無形資產投資水平與強度上也存在差異呢?為便于比較,下文對上文的統計進行一些修正與定義。首先在上述統計基礎上,剔除以下兩類樣本:營業收入為0和資產總額為0的公司。這樣得到2008至2010年的樣本分別1529家、1632家和1969家。其次,本文集中于考察企業的無形資產中所反映的技術創新水平與強度,依據慣例,特別定義:無形資產或其明細項目占總資產的比例為投資水平;無形資產或其明細項目占營業收入的比例為投資強度。具體如下表:

下文將依次進行無形資產投資水平(強度)總體水平分析、基于企業性質差異的投資水平(強度)分析、基于高新性質差異的投資水平(強度)分析和基于板塊差異的投資水平(強度)分析。

(一)無形資產投資水平與強度的總體分析

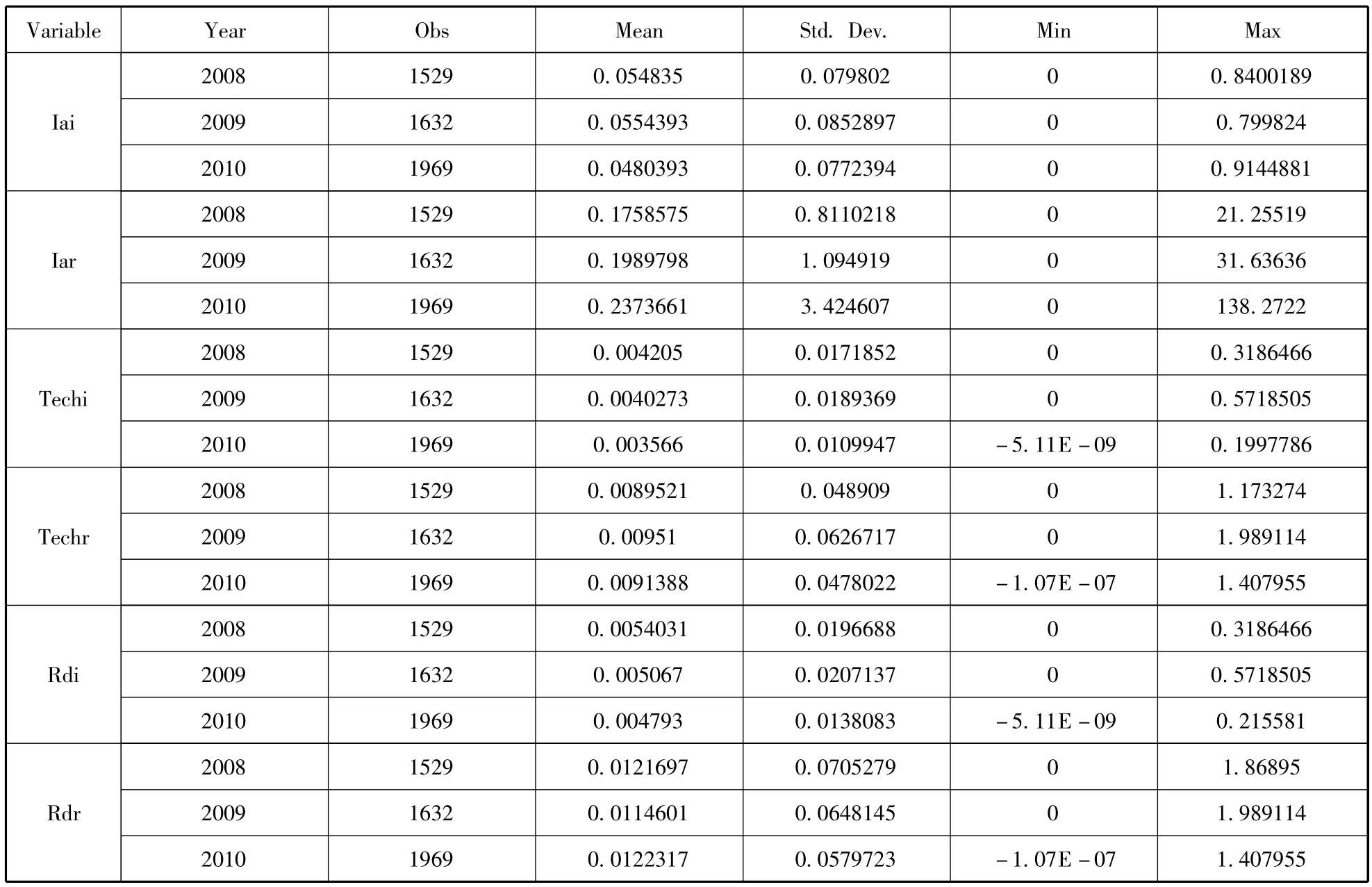

表6列示了2008-2010年我國上市公司無形資產投資水平與投資強度的相關指標的描述性統計。

從表6可以看出,三年來,我國上市公司無形資產投資水平均值分別為5.48%、5.54%和4.8%,最小值為0,最大投資水平則占總資產的84%、79.98%甚至91.45%。說明我國上市公司中,以無形資產總額作為考察對象,其投資水平是不高的,但公司間的投資水平差異很大。另外,從投資強度看,三年的平均投資強度為20.4%,且平均而言,有增長趨勢。

表6 統計指標及其含義

表6 2008-2010年度上市公司無形資產投資水平/投資強度描述性統計

再從技術性投資水平看,三年來,我國上市公司反映在無形資產項目中的技術性投資水平分別為0.421%、0.403%和0.357%。最小值也是0。它說明了在不考察土地使用權、經營權和商標權等無形資產后,真正屬于技術性投資的投資水平,顯然結果是不理想。從技術性投資強度看,三年的平均投資強度分別為0.895%、0.951%和0.915%。結果同樣不理想。

若將“無形資產”項目中的技術性投資與“開發支出”項目中的開發支出合并,作為企業的“研發投資”來分析,我們可以發現,企業的研發投資水平只占0.5%左右,研發投資強度也只占1.19%左右,結果非常低。

因此,我們認為,總體而言,我國上市公司技術創新程度與水平是相當低的。

(二)基于企業性質的比較分析

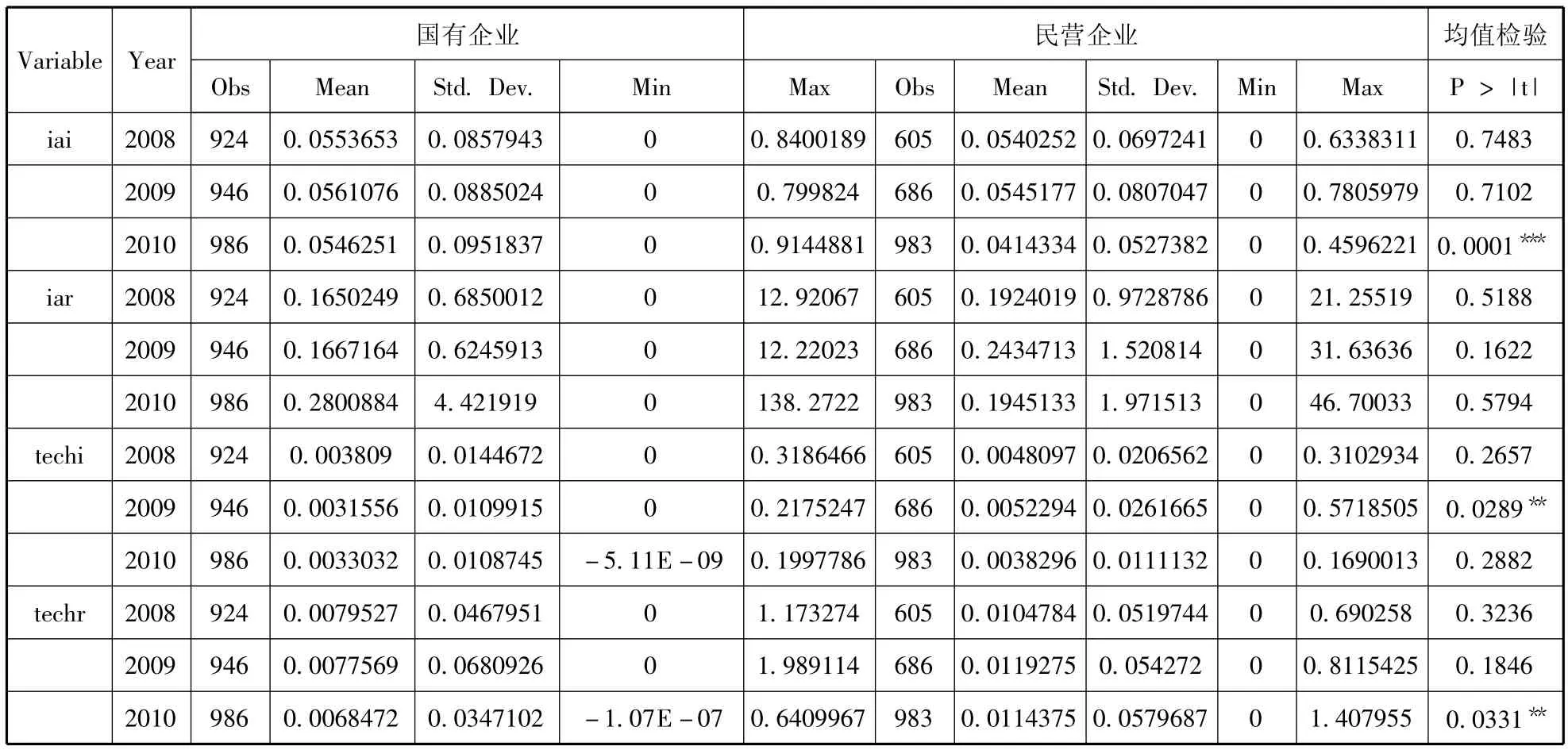

隨著改革開放的深入,我國民營經濟發展迅速,在上市公司中,民營企業的比重也呈現增長趨勢。由于國有與民營企業的體制、責任的差異,表現在無形資產投資水平與投資強度上是否也出現差異呢。本文進行了簡單的比較,見表7。

由表7可以看出,三年來,我國上市民營企業的數量在增長,無形資產平均的投資水平(iai)為5.40%、5.45%和4.14%,最小值為0,最大值分別有63.38%、78.06%和45.96%。平均水平不高,公司間差異比較大。無形資產平均投資強度(iar)則分別為19.24%、24.35%和19.45%。而三年來,我國上市國有企業的數量保持穩定,國有企業無形資產平均的投資水平(iai)為5.54%、5.61%和5.46%,最小值為0,最大值分別有84.01%、79.98%和91.44%。除2010年外,其平均水平與民營企業差別不大,公司間差異卻比較大。無形資產平均投資強度(iar)則分別為16.5%、16.67%和28.01%,均值檢驗顯示,與民營企業沒有差異。

再從技術性投資水平(techi)看,民營企業技術性投資水平三年平均為4.62%(三年平均,下同),最小值為0,最大值平均為35.04%。民營企業的技術性投資強度(techr)三年平均為1.13%,最小值為0,最大值平均為96.99%。說明民營企業的技術性投資強度不高,企業間差異也較大。而國有企業的技術性投資水平(techi)三年平均為3.42%,最大值平均為24.53%,技術性投資強度(techr)三年平均為0.752%。從均值檢驗上看,技術性投資水平與投資強度分別只有2009年和2010年通過了顯著性檢驗,國有企業與民營企業間存在顯著差異,其他年份并不盡然,即不存在顯著性差異。

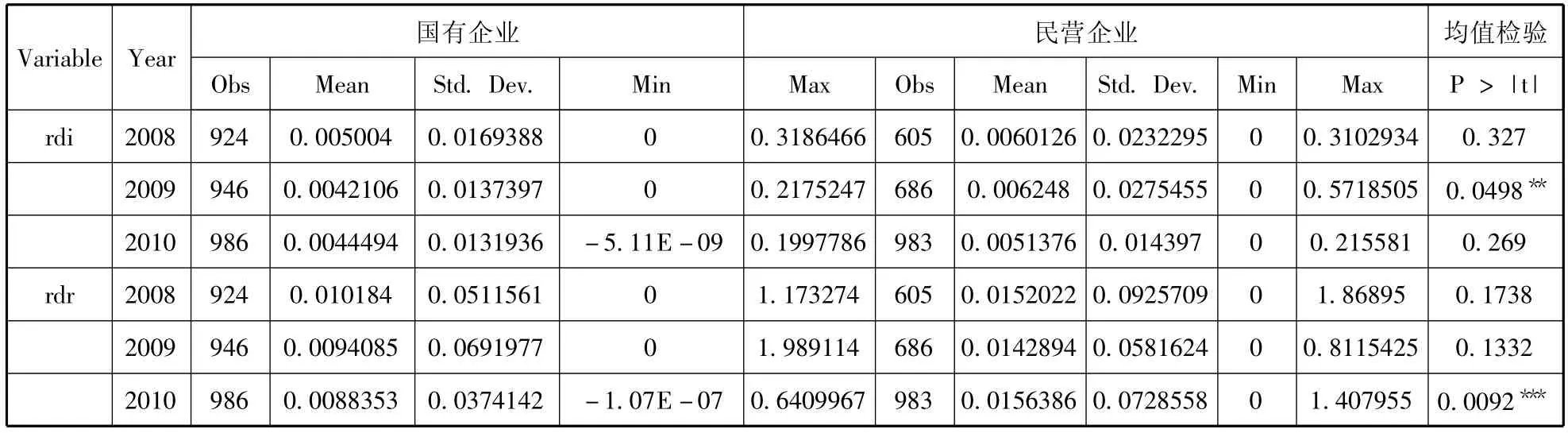

從研發投資(rdi)水平看,民營企業研發投資水平分別為0.601%、0.604%和0.514%,最小值為0,最大值平均為36.59%。研發投資強度(rdr)分別為1.52%、1.43%和1.56%。而國有企業的研發投資水平(rdi)分別為0.5%、0.421%和0.445%,最大值平均為24.53%。投資強度(rdr)分別為1.02%、0.941%和0.884%。從均值檢驗上看,研發投資水平與投資強度分別只有2009年和2010年通過了顯著性檢驗,國有企業與民營企業間存在顯著差異,其他年份并不盡然,即不存在顯著性差異。

(三)基于高新性質的比較分析

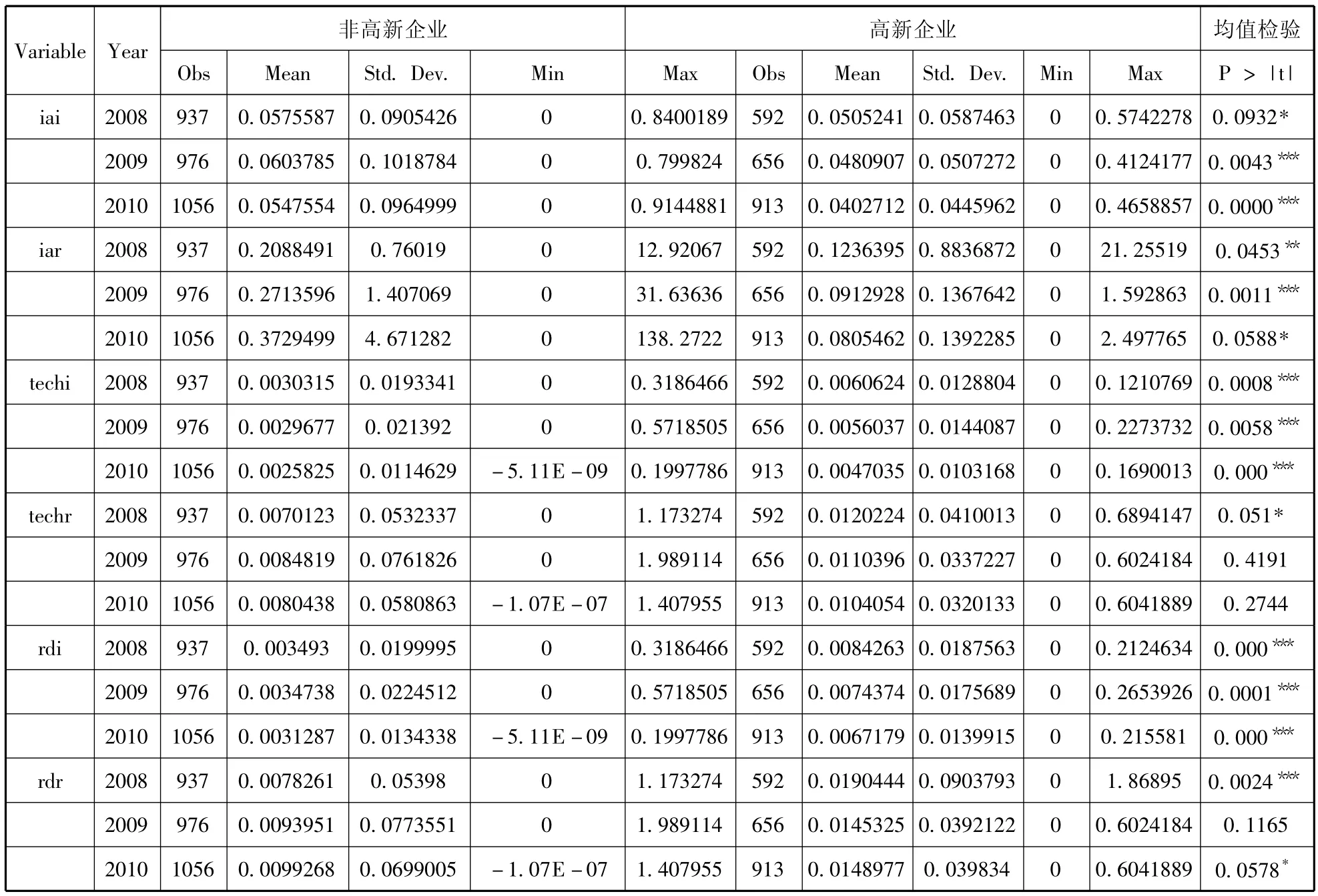

2008年開始,我國有關部門出臺了相關政策,開展高新企業技術認證,以支持高新企業技術創新和發展。一般高新企業認證有效期限為三年。因此,本文以是否取得高新企業認證為分類標準,比較高新企業與非高新企業間在無形資產投資水平與強度是否存在差異。表8列示了兩類樣本的統計指標的描述性統計。

表7 2008-2010樣本公司中依企業性質進行的無形資產投資水平/投資強度的描述性統計及其均值檢驗

續表7

表8 2008-2010樣本公司中依高新性質進行的無形資產投資水平/投資強度的描述性統計及其均值檢驗

從表8可以看出,三年來,非高新企業的無形資產投資水平(iai)均值分別為5.76%、6.04%和5.48%。而高新企業的投資水平分別為5.05%、4.81%和4.03%,均低于非高新企業。最小值均為0,沒有無形資產投資;最大值的平均分別為85.14%和48.42%,也低于非高新企業。三年來,非高新企業的無形資產投資強度(iar)均值分別為20.88%、27.44%、37.29%,而高新企業的投資強度分別為12.36%、9.13%和8.05%,遠低于非高新企業。從均值檢驗上看,這三年來,非高新企業與高新企業的投資水平與投資強度的差異分別通過1%、5%和10%的檢驗,差異是顯著的。

從扣除了土地使用權、經營權和商標權后分析的技術性投資水平(techi)看,2008-2010年非高新企業的技術性投資水平均值分別為0.303%、0.297%和0.258%;高新企業的技術性投資水平則為0.606%,0.56%、0.47%,幾乎為非高新企業一倍,但比例也是非常低的。均值檢驗表明,三年間此兩類樣本間在技術性投資水平上是存在差異的。但從技術性投資強度(techr)看,2008-2009年非高新企業的技術性投資強度均值分別為0.701%、0.848%和0.804%;高新企業的技術性投資強度則為1.202%、1.103%和1.041%,似乎反映出高新企業的投資強度要高于非高性企業。但均值檢驗表明,只有2008年的差異是顯著的,其他年份均不顯著。

再從研發投資水平看,2008-2010年非高新企業的研發投資水平(rdi)均值分別為0.349%、0.347%、0.313%;高新企業研發投資水平(rdi)均值分別為0.843%、0.744%和0.672%,比例較低,但也高于非高新企業。2008-2010年非高新企業的研發投資強度(rdr)均值分別為0.783%、0.940%、0.993%;高新企業研發投資強度(rdr)均值分別為1.904%、1.453%和1.49%,比例也較低,但也高于非高新企業。均值檢驗說明兩類樣本間的研發投資強度與水平基本均存在顯著性差異(2009年不顯著)。

總之,從以上分析可以看出,在不考慮區分無形資產項目明細情況下,非高新企業的無形資產投資水平與強度均高于高新企業。但是,在扣除土地使用權、經營權和商標權等非技術性因素后,高新企業的技術性投資和研發投資的水平與強度均高于非高新企業,相關政策的激勵作用有所體現。但投資比例與投資強度均不算高。

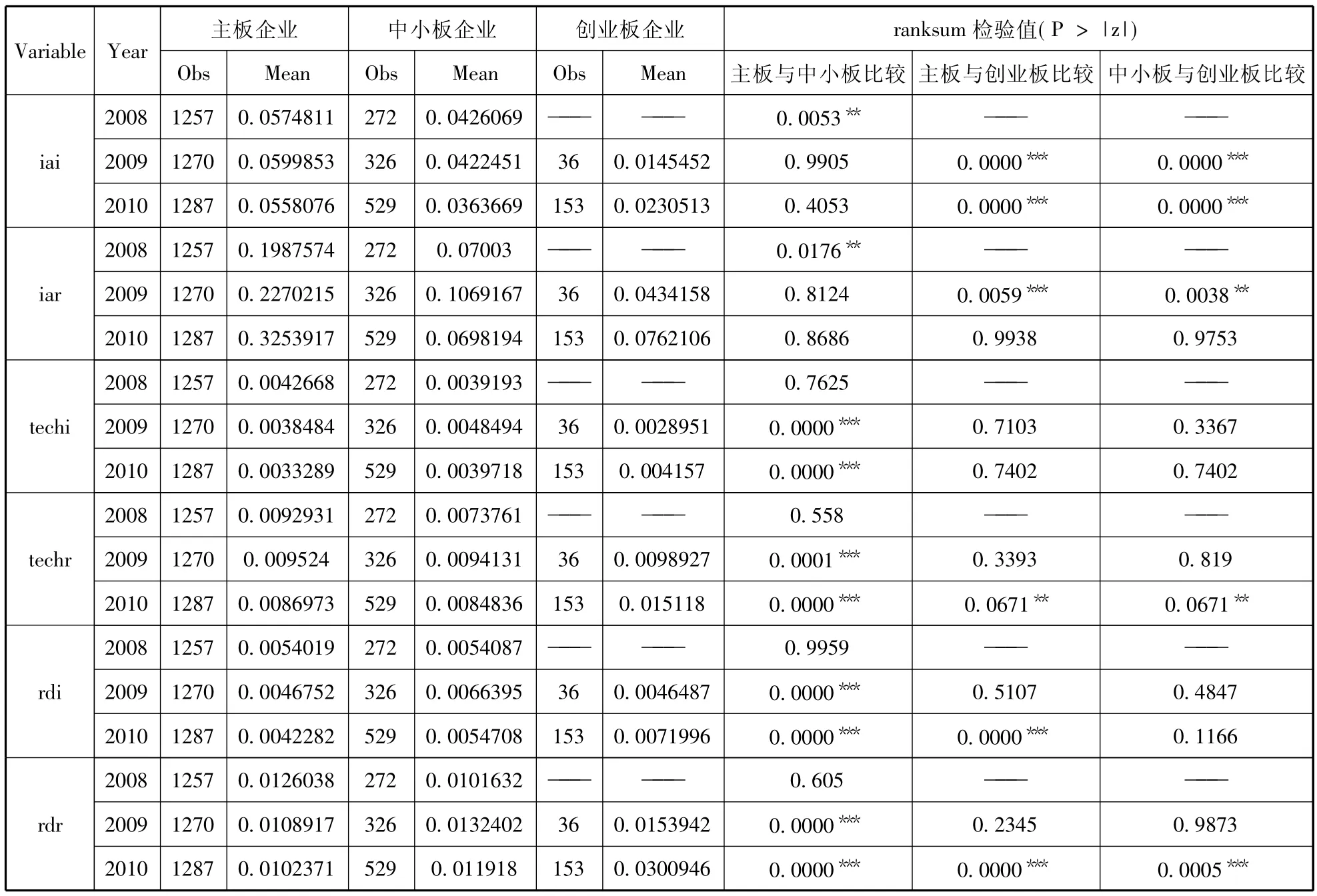

(三)基于板塊性質的比較分析

隨著國民經濟的發展,我國資本市場正向多層次品種的方向發展。目前主要存在傳統的主板市場與新興的中小板與創業板市場。不同市場環境,針對的對象、融資條件、上市標準存在差異。基于此,我們認為,不同板塊中的上市公司間無形資產投資水平與投資強度可能存在差異。表9列示了不同板塊下無形資產投資水平與投資強度的描述性統計(限于篇幅,本表不再列示最小值、最大值與標準差)。

從表9,我們可以發現,2008-2010年主板上市公司的無形資產投資水平(iai)均值分別為5.99%和5.58%,中小板企業的投資水平均值分別為4.26%、4.22%和3.64%,創業板企業的投資水平分別為1.45%,2.31%(注意,創業板從2009年開始)。主板市場的上市公司無形資產投資水平要高于其他兩個板塊,創業板板塊最低。這種差異基本上通過了顯著性水平(2009,2010年中小板與主板則沒有體現這個差異)另外,從無形資產投資強度(iar)看,三年來,主板上市公司的投資強度分別為19.88%、22.7%和32.54%,中小板企業的投資強度均值分別為7%、10.7%和6.98%;創業板企業的投資強度為4.34%和7.62%。從均值檢驗看,2008年時主板與中小板間的企業投資強度差異通過了顯著性水平檢驗,但2009年和2010年均沒有通過顯著性水平,說明此兩年的投資強度在這兩個板塊間無差異。但是,主板與創業板、中小板與中小板間的投資強度差異通過了均值差異性檢驗,說明他們之間存在顯著性差異。但是,到2010年,則這種差異又不存在了。三個板塊間的無形資產投資強度無差異,部分說明板塊性質不影響以無形資產所代表的投資強度差異。

表9 2008-2010樣本公司中依板塊性質進行的無形資產投資水平/投資強度的描述性統計及其均值檢驗

但是,如果我們考察技術性投資的話,三年來,主板市場的技術性投資水平(techi)均值分別為0.427%、0.385%和0.333%,中小板企業的技術性投資水平均值分別為0.392%、0.485%和0.397%,創業板企業的技術性投資水平分別為0.29%、0.42%。總體水平比較相近。均值檢驗結論也基本說明了他們之間不存在差異。而三年來,主板市場的技術性投資強度(techr)均值分別為0.929%、0.952%和0.87%,中小板企業的投資強度均值為0.738%、0.941%和0.848%,創業板企業的投資強度均值分別為0.989%和1.512%。由均值檢驗可知,只有2010年三大板塊間的技術性投資強度存在差異,其他年份不存在差異的顯著性。

再從研發投資水平與強度看,三年來,主板市場的研發投資水平(rdi)均值分別為0.54%、0.468%和0.423%,中小板企業的研發投資水平均值分別為0.541%、0.667%和0.547%,創業板企業的投資水平均值分別為0.465%和0.72%,從差異的顯著上看,2010年主板與中小板、主板與創業板間的研發投資水平存在顯著差異,但2008和2009兩年中,只有2009年的主板與中小板間存在顯著性差異,其他均不顯著。再從投資強度(rdr)上看,主板市場公司的研發投資強度均值為1.26%、1.09%和1.02%,中小板企業的研發投資強度均值為1.12%、1.32%和1.19%,創業板企業的研發投資強度均值分別為1.54%和3.01%。從顯著性水平看,與投資水平類似,2010年三大板塊間的研發投資強度存在顯著性差異,但2008和2009年中,只有2009年時主板與中小板之間的差異通過顯著性水平,其他均不存在差異。創業板上市公司投資強度要高于主板和中小板企業,體現了創業板高科技板塊的特征。

可見,在單純考察無形資產余額時,主板市場企業的投資水平與投資強度均高于中小板塊與創業板塊。但是在剔除了非技術性因素的土地使用權、經營權與商標權后,中小板塊和創業板企業的技術性投資和研發投資的投資水平與投資強度均可能要高于主板企業,尤其是創業板塊更為明顯一些。它一定程度上說明了創業板塊設置的有效性與合理性。另外,從發展趨勢上看,到2010年許多項目的均值檢驗開始顯著,是否意味著到2010年時,企業的確增加了技術創新的投入?

五、結論與局限

綜合以上分析,我們可以得出以下結論及啟示,供有關部門決策參考。

(一)我國企業的“拿地”導向高于“創新”導向

可能與近年來中國經濟驅動依賴于房地業有關。多年來,房地產業的蓬勃發展,帶動了我國國民經濟的快速發展,表現為無論是主板上市企業還是中小板、創業板上市企業,無形資產中土地使用權的比重非常高。甚至整個無形資產全部為土地使用權,根本沒有或很少有進行技術創新與研究開發活動,體現了企業的經營模式的“拿地”導向,而不是“技術創新”導向。筆者認為,中國正式加入WTO組織以來,中國企業不僅在國內面臨來自世界各國的競爭與擠壓,而且在國際市場中更收到競爭與擠壓。多年來,來自西方國家的反傾銷訴訟案件,充分反映了我國企業國際競爭力的軟弱,根本上反映了我國企業技術創新缺失和研發投入不足。長遠看,將使中國企業乃至中國經濟難以立足于世界。如何激勵企業技術創新、抑制土地投資沖動,值得部門高度關注。

(二)不同類型企業的技術創新投資水平與強度差異不大,需質疑相關政策的有效性

從企業性質差異、高新性質差異和上市板塊差異,我們分析了不同類別下無形資產投資水平和投資強度、技術性投資水平與投資強度、研發投資水平與強度,重點分析了它們的均值大小,發現有些情況下差異并不大。這不得不令人思考:國有企業與民營企業的技術創新方面真的差異不大嗎?令人欣喜的是高新企業與非高新企業間的技術性投資水平與強度差異已經顯現。從表9的時間序列看,這兩類企業的投資水平與投資強度可能在2008或2009年間不存在差異,但到2010年,基本上均出現了差異,且通過了顯著性檢驗。這部分說明了國家高新企業政策支持已經開始體現。同時,不同板塊的上市資質要求不同,也部分體現了企業間技術創新程度的差異,尤其是2010年的均值檢驗均通過了顯著性水平。那么為何這種顯著性差異要出現在三年之后呢(高新企業認證有效期是三年),這是否僅僅用“滯后”能夠解釋呢,需要進一步研究。總之,不同企業性質、不同高新特征、不同的板塊差別如果不能導致企業技術創新水平和強度的差異,需要質疑相關政策的有效性與合理性。

(三)我國企業整體技術創新投資水平不高,投資強度偏低,令人生慮。

從以上分析中,我們也可以發現,在只考察無形資產總額的投資水平與投資強度時,我國企業的無形資產投資似乎不低。但是,當我們將土地使用權、商標權、經營權等非技術性項目剔除后,我們發現,技術性投資水平和強度、研發投資的水平與強度均在較低的水平:1%左右,甚至不到1%。因此我國企業整體技術創新投資水平不高,投資強度偏低,長此以往,何來核心競爭力的塑造,何來世界級企業的誕生?悲也!

當然,本文目前還僅僅是依據無形資產項目的披露情況,對相關指標進行了描述性統計和兩樣本間的均值檢驗,結論可能不是相當穩固,有待后續繼續研究。另外,技術創新的影響因素是多方面的,受哪些因素影響,技術創新的效果與效率如何,都將成為后文研究的方向。

[1]PRAHALAD C K,HAMEL G.The Core Competency of the Corporation[J].Harvard Business Review,1990,(5 -6):79-90.

[2]梅耶和厄特巴克.企業核心能力的涵義[OL].MBA智庫百科,http://wiki.mbalib.com/wiki/%E6%A0%B8%E5%BF%83%E7%AB%9E%E4%BA%89%E5%8A%9B,2012-9-10.

[3]巴魯·列弗.無形資產——管理、計量與呈報[M].北京:中國勞動社會保障出版社,2003.1-2.

[4]楊 政,董必榮.無形資產信息現狀及其根源探究[J].江海學刊,2007,(6):73 -78.

[5]薛云奎,王志臺.無形資產信息披露及其價值相關性研究——來自上海股市的經驗證據[J].會計研究,2001,(1):40-47.

[6]王宇峰,蘇逶妍.我國上市公司研發信息披露實證研究[J].中南財經政法大學學報,2009,(4):108-113.

[7]馬德林,朱元午.無形資產會計研究中的問題與改進[J].會計研究,2004,(4):20-24.

[8]科技部、財政部、國家稅務總局.高新技術企業認證管理辦法[OL].http://www.mofcom.gov.cn/aarticle/b/g/200805/20080505533668.html,2008-4-14.

[9]馬德林.創業企業上市公司研發強度影響因素研究——以首批上市創業企業為例[J].科技進步與對策,2011,(14):97-100.

Acquiring Land or Making Innovations?——What the Disclosure of Intangible Assets in Chinese Listed Companies Tells Us

MA De-lin,YANG Ying,ZHANG Bo-yuan

(Nanjing Audit University,Nanjing211815,China;Sanjiang University,Nanjing210012,China)

The growth of business is dependent on its ability to make technological innovations,which can be mirrored via intangible assets.Therefore,the disclosure of intangible assets is critical to investors'evaluation of business growth.Based on intangible assets disclosure from annual reports of listed companies,this paper divides intangible assets into non- technological and technological investments,analyzes their project structure,investment scale and intensity in terms of business nature,high - tech character and sector difference,and differentiates“acquiring land”orientation from“making innovations”orientation regarding Chinese businesses'intangible assets investments.This paper further points out problems and deficiencies in business technological innovations,thus provides support for decisions to be made by authorities involved.

intangible asset;information disclosure;land-use right;technologic innovation

M41

A

1002-9753(2012)11-0170-13

2012-07-20

2012-10-28

教育部人文社科規劃基金項目(10YJA630110);江蘇省高校優勢學科建設工程項目“審計科學與技術”。

馬德林(1967-),男,浙江永康人,南京審計學院副教授,博士,研究方向為高管激勵、公司治理和財務控制。

(本文責編:辛 城)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

音樂探索(2022年2期)2022-05-30 21:01:37

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

人大建設(2019年12期)2019-05-21 02:55:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46