科技型中小企業技術創新基金的價值及其測度研究

2012-01-28 06:46:12張衛星霍國慶張曉東

中國軟科學 2012年11期

張衛星,霍國慶,張曉東

(中國科學院研究生院管理學院,北京100190)

一、引言

科技型中小企業技術創新基金(以下簡稱“創新基金”)是1999年經國務院批準設立的專門用于鼓勵、引導科技型中小企業創新創業的政府專項基金。經過10 多年的實踐,創新基金取得了顯著成效,有效促進了資助企業的技術創新活動、加速了高新技術成果轉化進程、引導了各級政府及各類金融機構的資金投入、營造了有利于科技型中小企業發展的環境條件、促進了國家經濟結構調整和經濟總量增長、創造了更多的就業機會。截止到2011年7月,科技型中小企業技術創新基金共立項32362 項,資助金額共計204.94 億元,從1999年到2011年的立項數和資助金額一直保持上升態勢,其中,2008-2009年期間幾乎呈直線增長,增長幅度超過了120%①數據來源:科技型中小企業技術創新基金網站(www.innofund.gov.cn)。。然而,由于創新基金采取開放式管理,缺乏必要的監控和評估機制,創新基金的實際作用與價值無法判斷。為了使國家投入的創新基金實現價值最大化,同時使獲得資助的科技型中小企業充分利用創新基金的杠桿作用而放大其價值,本文對創新基金的價值及其實現途徑進行了系統的理論分析,構建了創新基金價值評估的理論模型、評價指標和定量測度模型。

二、政府創新基金的作用與價值研究綜述

Walter(1982)[1]和Nelson(1966)[2]提出創新具有公共品的屬性,創新活動具有明顯的正外部性,在創造外部性的主體與受到這種外部性影響的主體都是大多數的情況下,私人談判不能解決生產效率問題,只能政府出面干預才能解決。Nadiri(1993)[3]通過驗證認為,政府出面糾正創新外部性,是完全必要的和正當的,因為R&D 私人回報率是20% ~30%,遠低于社會收益率50%。Stephen(2009)[4]討論了公共財政的整體概貌和可持續發展的有關問題,認為公共財政的分配應從整體考慮,針對2007-2009年信貸緊縮的影響,提供了一個評估可持續發展的戰略要點清單,目的是為了確保通過一個真正的綜合性、戰略性和可持續的方式進行公共財政的支出,如稅收、信貸和債務。Cropper(1992)[5]指出:糾正外部性的主要公共政策有稅收、公共支出、確立產權和規制、創造一個市場,這五種政策的適用對象和適用條件是不同的。Rosen(2000)[6]進一步提出這五種政策適用的情形,并且增加用于糾正外部性的公共支出必須小心,避免資源浪費。Bev(2010)[7]認為政府之間的公共財政轉移有“價格效應”以及“收入效應”。公共財政的受援助方允許降低稅率,從而降低其公共資金的邊際成本,同時仍然提供相同水平的公共服務。Alesina (1996)[8]借助具有柯布-道格拉斯生產函數的內生經濟增長模型,指出財政支出對經濟增長有著正向的促進作用,其主要原因在于政府財政支出的投資效應。高效的政府財政將增加經濟增長從而影響收入分配,Islam(2009)[9]制定了產品與財政效率理論,分析公共財政用于支出生產產品和服務的一般均衡。Joost Heijs(2003)[10]分析了公共財政支持企業研發活動過程中搭便車者的影響,在整個產品創新系統中,搭便車者產生較少的有效外部性。美國利用實體發型債券融資增加公共財政,以減少財政透明度,避免公眾的監督,因而這種方式嚴重威脅著公共財政的完整性。Steven(2012)[11]分析了利用監管來控制這種威脅,維護國家實體提供融資的合法利益。Xulia Gonzalez(2008)[12]研究公共財政是否能夠促進企業R&D 支出時,以西班牙制造企業作為研究對象,進行實證研究得出結論,公共財政對促進企業R&D 支出沒有顯著的影響效應。在美國和英國,科技型中小企業有機會獲得各種公共財政的支持,而在歐洲尤其是意大利,公共財政對科技創新的支持還是不普遍的,Giancarlo Giudici(2000)[13]對意大利46 家科技型中小企業進行調研,得出傳統的財政支出對支持創新項目是不合適的,創新支出仍是基于企業自身投資。事件研究是一個強大的工具,用于分析動態效果和微觀經濟的政策和其他沖擊。Danielle(2012)[14]探索利用蒙特卡羅模擬估計多個事件的研究,并將該方法用于公共財政的研究,探索面對政策和沖擊時公共財政的動態變化。

創新基金屬于公共財政的范疇,旨在扶持和促進科技型中小企業發展。目前,創新基金評審的主要方式是專家評判,對此,丁雪偉(2009)[15]從創新基金項目立項審查的管理特點出發,探討了建立創新基金項目評審專家信用評價的基本原則及框架。徐華(2008)[16]對創新基金項目的監理模式進行研究,提出了實施第三方監理的必要性,并采用系統工程法,建立了創新基金項目價值鏈模型,細分了項目生命周期的各項任務。針對基金運行過程中存在的問題,陳麗萍(2010)[17]提出了一些完善對策,如繼續加大投入、堅持以市場為導向、適當降低資助門檻等。薛文理(2007)[18]則認為在國內創業環境的現狀下,政府創新基金應當立足于市場無效的領域,以市場化運作的理念和方式運作政府創新基金,為高新技術創業企業提供資金上的有力支持,同時培育我國的創業資本市場。

綜上所述,國內外學者關注的是公共財政支持企業技術創新的外部性以及如何避免因搭便車等因素減少外部性。國外特別是歐洲國家的數據更多地表明公共財政對促進企業R&D沒有顯著影響,國內學者則更多從理論層面分析創新基金的管理和運作,較少通過實證途徑分析如何有效地保證創新基金的價值得以實現和放大。

三、科技型中小企業技術創新基金的價值

我國政府為什么設立創新基金?創新基金對科技型中小企業的發展具有哪些作用?如何實現創新基金價值的最大化?這些是研究創新基金首先必須回答的問題。

根據《科學技術部、財政部關于科技型中小企業技術創新基金的暫行規定》(1999)以及科技部火炬中心網站的創新基金簡介,創新基金的作用主要體現在如下方面:引導科技型中小企業的技術創新活動,營造有利于科技型中小企業創新和發展的良好環境,吸引地方政府、企業、風險投資機構和金融機構對科技型中小企業進行投資,促進科技成果的轉化,加快高新技術產業化進程,促進我國產業和產品結構整體優化,擴大內需,創造新的就業機會,帶動和促進國民經濟健康、穩定、快速的發展。需要指出,有關規定所列舉的創新基金作用是從政府視角所期待的創新基金整體可能達到的效果,而非科技型中小企業能夠真實得到的價值,這就需要對創新基金價值進行系統的理論分析。

從科技型中小企業的角度分析,由于中小企業普遍存在資源瓶頸,可以設想,特定科技型中小企業申請創新基金的最初沖動或者說直接目的是獲得一定數量的無償資助或貼息貸款;但由于創新基金資助的金額一般在50 萬~200 萬之間,對于多數科技型中小企業而言無異于杯水車薪,就此而言,如果特定科技型中小企業僅僅看重和發揮其資金價值,則必然會導致創新基金的價值最小化。深入分析,創新基金的資金價值只是一種票面價值,這種票面價值可以近似地看作是種子,促使種子演變為果實的價值。準確地說,是創新基金作為杠桿撬動的價值才是其主要價值。

創新基金能夠撬動哪些價值呢?創新基金首先撬動的仍然是資金,得到國家創新基金支持從某種意義上講相當于得到了國家信用,獲得國家信用一方面證明科技型中小企業具有高水平的技術創新能力,另一方面也證明科技型中小企業及其申請的項目得到了相關權威專家的認可,國家信用相當于國家賦予企業的一種無形資產。

首先,國家信用可以幫助科技型中小企業獲得來自地方政府、金融機構、風險投資、其他企業和私人的投資,從而化解其資金瓶頸;其次,創新基金的國家信用能夠使科技型中小企業更容易獲得科研組織、高校科研團隊或其他科技中介組織的科技成果;再次,創新基金的國家信用能夠使科技型中小企業更容易地吸引技術創新人才;再其次,創新基金的國家信用能夠有效提升科技型中小企業相對于其供應商、渠道商和客戶的討價還價能力;最后,也是最重要的,創新基金能夠使科技型中小企業得到高水平專家的智能支持,從某種意義上講,創新基金專家對科技型中小企業基金申請評審的過程實際上就是對其管理水平和技術創新能力的系統評估,這有助于其健康成長。這些價值可以統稱為創新基金的延伸價值。

進一步分析,得到基金資助的科技型中小企業在提升其技術創新能力和綜合競爭力的同時,也必然會形成知識或技術溢出效應,并由此帶動本區域同類企業的發展和形成具有協同作用的企業集群,如廣東、浙江和江蘇等地的專業鎮就是這樣形成的;得到基金資助的科技型中小企業在發展壯大的過程中也會帶動上下游產業鏈的發展,這樣就形成了由供應商企業、研發創新企業、制造企業和渠道企業所組成的另外一種企業集群,如福建仙游的紅木家具產業就是由紅木等珍貴木材采購、紅木家具設計、紅木家具生產、紅木家具銷售等不同類型企業所組成的產業集群。當這樣的產業集群出現后,隨著產業集群創新能力的不斷增強,具有競爭力的創新產品將不斷涌現,市場需求將被不斷激發,就業機會將不斷增多,產業結構也將不斷優化并能夠持續升級。這些價值可以統稱為創新基金的擴展價值。

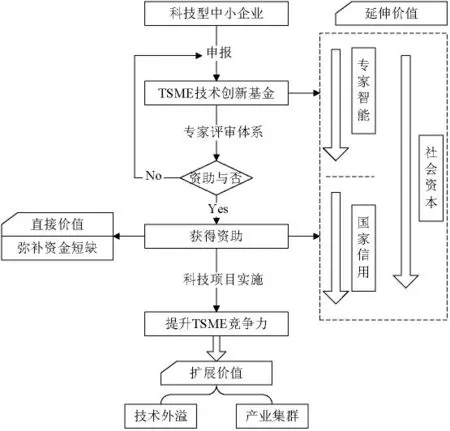

圖1 創新基金的價值體系及其邏輯關系

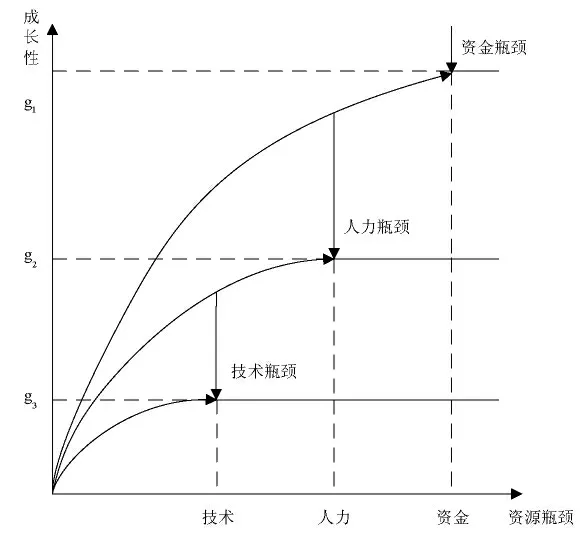

圖2 TSME 的資源瓶頸與成長性關系

綜合創新基金設立的目的和科技型中小企業申報基金的動機,可以把創新基金的價值概括為三個層次:第一層次是直接價值,主要是指創新基金的資金價值;第二層次是延伸價值,主要是指創新基金作為杠桿所撬動的國家信用、資源整合和專家智能等價值;第三層次是擴展價值,主要是指獲得資助的科技型中小企業發展過程中通過知識溢出等方式引領帶動特定區域產業集群發展并進而創造新的市場需求和就業機會等方面的價值(圖1)。圖1 從科技型中小企業的視角形象和全面地分析了創新基金的價值體系,根據本文所掌握的信息,多數獲得資助的科技型中小企業僅僅得到了第一層次的價值,也就是說創新基金僅僅緩解了他們的資金壓力;部分企業能夠通過發揮創新基金的國家信用杠桿而獲得第二層次的價值,這些企業因此得以快速成長;較少企業能夠通過知識或技術外溢而帶動其他企業或區域經濟的發展,這些企業通常都能夠成長為特定區域的核心企業。

四、科技型中小企業技術創新基金價值的測度及模型

(一)直接價值的度量

科技型中小企業最顯著的特點是高成長性的未來和現有資源瓶頸之間的矛盾(圖2),其中尤以資金瓶頸最為突出。如前所述,創新基金的直接價值主要是指能夠一定程度上解決科技型中小企業的資金瓶頸,特別是為技術攻關等創新研發環節提供資金支持。

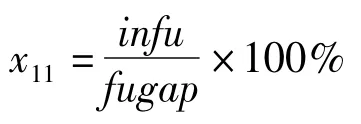

在此,如果直接價值用創新基金滿足科技型中小企業研發項目資金缺口的程度進行衡量,可將該指標定義為資金缺口彌補度,用x11表示。

其中x11為資金缺口彌補度,infu (innovation fund )為創新基金資助金額,fugap (funding gap)為科技型中小企業在申請創新基金時,申請項目的研發資金缺口。假設有n 個調查樣本,第j 個樣本的資金缺口彌補度如下:

(二)延伸價值的細化及度量

創新基金的延伸價值體現在科技型中小企業從申請、獲得資助到項目實施的整個過程中。創新基金在申請階段的價值主要取決于專家智能及其作用,在項目實施階段的價值主要取決于科技型中小企業如何有效利用國家信用的杠桿作用而形成有助于其快速成長和持續發展的社會資本。

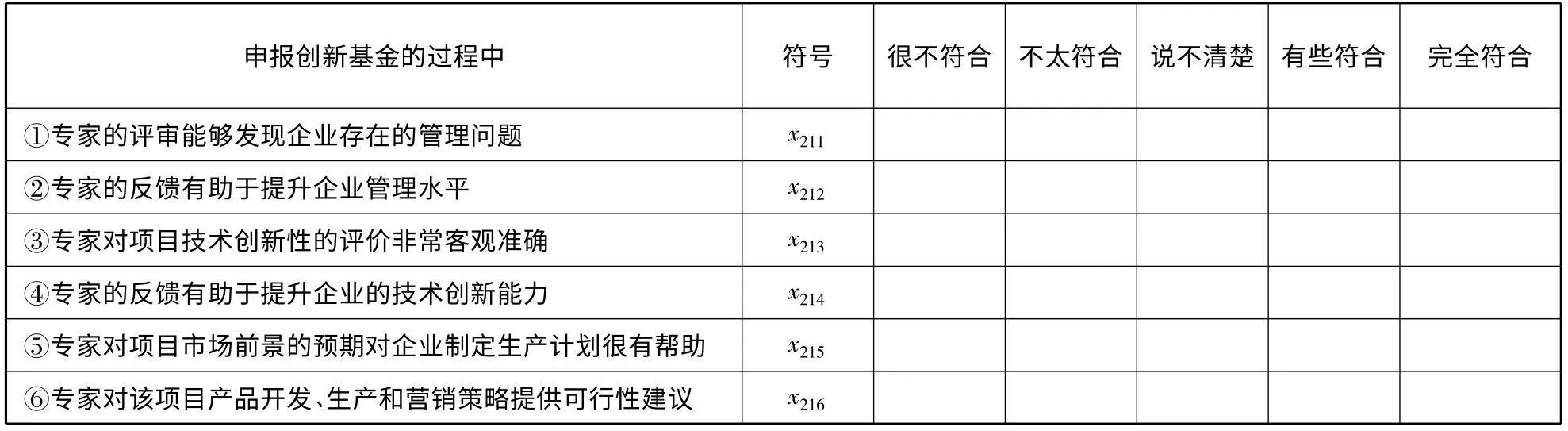

(1)專家智能

根據創新基金申請指南,企業應準備相應的申請材料,由基金管理中心的專家團隊對申報企業的發展能力、項目的技術創新性、項目產品市場和商業模式等進行評價,從某種意義上講,創新基金專家團隊就相當于申請創新基金的科技型中小企業聘請的專家團隊。為此,專家團隊的水平及其審核質量也就決定了能夠給予申請企業的價值,本文從6 個方面來衡量專家的智能價值(表1)。申請過程一方面是企業自我檢視和評估的過程,另一方面是獲得專家智能支持的過程,通過這個過程了解企業與創新基金要求之間的差距以及企業存在的種種問題,有助于企業彌補差距和提升相關能力。可以肯定,只要具備這種意識,不管創新基金申請成功與否,專家智能都會對企業產生作用。

表1 創新基金“專家智能”價值評價量表

在此,利用變異系數法計算上表中6 個變量的權重,為了與其他指標進行統一計量,將各變量的數據進行標準化處理,“專家智能”指標的計算過程如下:

(2)國家信用

獲得資助的科技型中小企業在得到資金的同時也獲得了國家信用,這是具有杠桿作用的無形資產,具體作用主要體現在撬動社會資金、吸引創新人才和提升討價還價能力等方面。

撬動資金sumfu (sum of funding )表示科技型中小企業通過創新基金帶動的各項資金總和,主要包括拉動地方政府的資助、獲得的銀行貸款、吸引的風險投資、爭取的其他企業的合作資金或個人資金。

創新人才nuta (number of innovative talents)表示科技型中小企業獲得創新基金資助后,相對更容易吸引高水平創新人才,從而能夠提升企業的創新活力,用吸引的人才數衡量。

討價還價能力barg (bargaining power)表示科技型中小企業獲得創新基金資助后,能夠有效提升企業的品牌形象,進而提升企業在產品市場的討價還價能力,有效降低原材料采購價格和提升企業產品的市場價格。

從理論上講,上述3 個變量都是“國家信用”的衍生物,因此可以用于測度國家信用。利用變異系數法計算各項變量的權重,為了與其他指標進行統一計量,將各變量的數據進行標準化處理,“國家信用”指標的計算過程如下:

(3)社會資本

社會資本的最初形態是社會關系,社會關系的擴展就會形成社會關系網絡,企業如果能夠充分利用社會關系網絡并使其不斷增值,就會促成社會關系資本化,形成社會資本,使其更便捷地獲取外界的各項資源。需要說明,社會資本是科技型中小企業自覺運用國家信用的杠桿作用的產物,是其在申請和實施創新基金項目的過程中與專家團隊、政府、融資機構、客戶、供應商等利益相關者所建立的穩定的共贏關系。

本文利用科技型中小企業通過創新基金形成合作關系的利益相關者的數量nush (number of stakeholders)及合作強度coin(cooperation intensity)衡量創新基金為科技型中小企業帶來的“社會資本”。利益相關者(stakeholders)主要包括專家團隊(sh1)、政府機構(sh2)、融資機構(sh3)、客戶(sh4)、供應商(sh5),合作強度以5 級里克特量表測度,1(非常不密切)-5(非常密切)。通過這兩項指標構造科技型中小企業通過創新基金形成合作關系的相對利益相關者數,標準化后的結果即為社會資本強度。

第j 個樣本的相對利益相關者數:

第j 個樣本的“社會資本”指標值為:

(三)擴展價值的度量

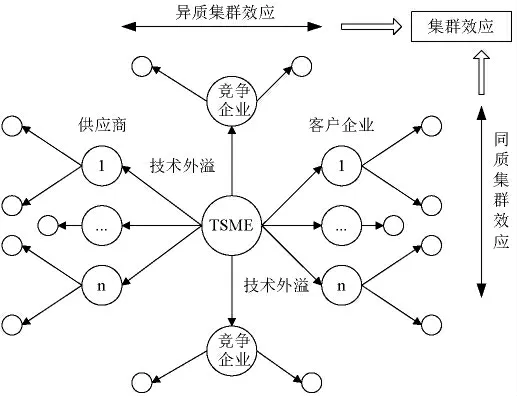

實施創新基金項目有助于科技型中小企業提升技術創新和產品創新能力,所形成的新技術、新產品和新的管理經驗流向社會后會促進同類企業或上下游關聯企業的發展,這種技術外溢會通過兩條途徑影響其他企業,進而形成集群效應(圖3):一是帶動上下游企業技術創新,即異質集群效應;二是帶動競爭企業技術創新,即同質集群效應。需要指出,創新基金的擴展價值是在較長周期內實現的,具有滯后性,短期內技術外溢和集群效應均不明顯。

圖3 創新基金的擴展價值

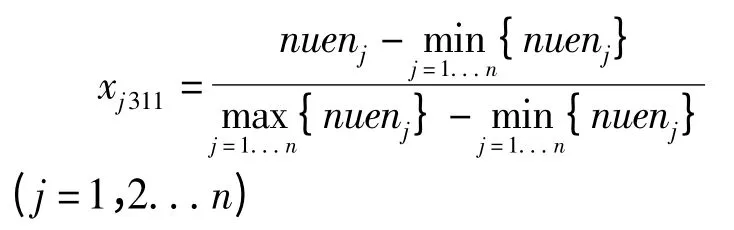

由于企業技術外溢的結果是形成集群效應,因而本文用集群效應來衡量創新基金的擴展價值,集群效應主要表現為同質集群和異質集群帶動效應。同質集群帶動效應表示獲得創新基金資助的科技型中小企業帶動了本地區同類企業的發展,并在本地區形成了具有一定規模的產業集群,因而用帶動企業數nuen(number of enterprises)來衡量“同質集群帶動效應”。

第j 個樣本的“同質集群帶動效應”值為:

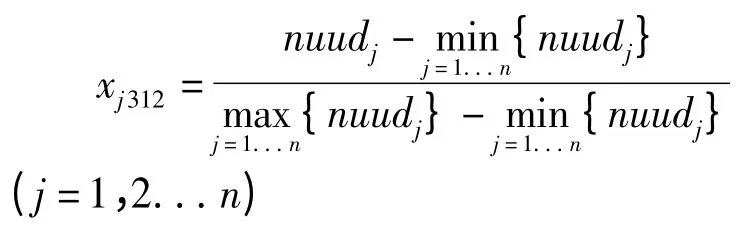

異質集群帶動效應表現為獲得基金資助的科技型中小企業帶動上游供應商企業和下游經銷商企業的發展,并在本地區形成了以本企業為核心的縱向產業集群,因而用帶動上下游企業數nuud(number of upstream and downstream enterprises)來衡量“異質集群帶動效應”。

第j 個樣本的“異質集群帶動效應”值為:

第j 個樣本的集群效應指標值為:xj31=0.5xj311+0.5xj312

(四)國家創新基金價值體現的測度模型

以前述3 種價值的測度為基礎,對每個樣本的3 種價值進行加權求和即可得到國家創新基金對該樣本企業的價值大小,價值測度的數學模型為:

yj=w1yj1+w2yj2+w3yj3(j=1,2,…,n),

其中,yj1=xj11,yj2=(k=1,2,3),yj3=xj31。

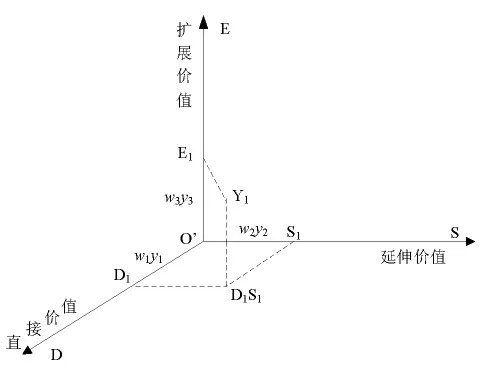

如果分別以3 種價值作為3 個坐標軸,對樣本科技型中小企業的創新基金價值進行標準化處理,就可以把不同樣本企業的值進行比較,如圖4所示,3 個坐標值的連線所構成的立方體就代表其價值的大小。

五、佛山市科技型中小企業的調研數據分析

2011年6月,本文對參加培訓的佛山市57 家科技型中小企業進行了調研,調研的目的是了解科技型中小企業對創新基金價值的認識和認同。調查結果表明,佛山市科技型中小企業對創新基金價值的認識與本研究的預期基本一致(表2),也就是說,創新基金的主要價值是延伸價值而非直接價值,由于規模及影響力等制約因素,擴展價值暫時也不是樣本企業考慮的焦點。

圖4 科技型中小企業技術創新基金的價值測度模型

本次調查的另一目的是確立創新基金價值研究的權重。本文采用客觀賦權法(變異系數)對57個樣本各項指標的變異系數進行了計算,得到了直接價值、延伸價值和擴展價值的權重(表2),可以用于后續的創新基金價值評估和創新基金政策制定。

表2 三種價值的權重計算過程

六、結論與建議

本文從創新基金的本質及其衍生作用分析切入,區分了創新基金的直接價值、延伸價值和擴展價值。直接價值是指創新基金可以一定程度解決科技型中小企業在研發創新時的資金短缺,延伸價值是指創新基金能夠為科技型中小企業提供專家智能、國家信用及社會資本支持,擴展價值是指創新基金能夠促進技術外溢和集群效應。其次,本文深入分析了創新基金3 種價值的具體表現形式,定量刻畫了創新基金價值的測度模型。最后,本文基于對佛山市57 家科技型中小企業的調查數據,利用變異系數賦權法確定了創新基金三種價值的權重,與預期結果相一致,延伸價值能夠給科技型中小企業帶來更多的價值增值。

基于對創新基金的理論分析和實地調研,本文認為,要實現創新基金價值最大化,創新基金管理部門應增加創新基金評審結果的反饋服務、為獲得創新基金資助企業提供針對性培訓咨詢服務、在獲得資助2 ~3年后對所資助企業進行3 種價值的評估并據此調整創新基金政策和激勵策略,獲得資助的科技型中小企業則應重新認識創新基金的多重價值、充分利用和放大創新基金的杠桿作用、不斷提升合作創新與快速成長能力。

[1]Walter I. Environmentally Induced Industrial Relocation to Developing Countries[M]S Rubin. Environmental Trade.New Jersey:Allanheld,Osmum,and Co.,1982:67-101.

[2]Nelson R,Phelps E.Investment in Humans,Technological Diffusion,and Economic Growth[J]. American Economic Review,1966,56(2):69-76.

[3]Nadiri M Ishaq. Innovations and Technological Spillovers[R]. Working Paper 4423. Combridge. MA:National Bureau of Economic Research,1993,8.

[4]Stephen J. Bailey. Public Finance:Political Philosophy Economic Theory and Practice[J]. Glasgow Caledonian University Division of Public Policy,2009:177-190.

[5]Cropper,Maureen L,Wallace E Oates. Environmental Economics:A Survey[J]. Journal of Economic Literature,1992(30):675-740.

[6]羅 森. 財政學[M]. 4 版.北京:中國人民出版社,2000:88-103.

[7]Bev Dahlby. The Marginal Cost of Public Funds and the Flypaper Effect[J]. Working Paper,2010(6):1-31.

[8]Alesina A,R Perotti. Income Distribution,Political Instability,and Investment[J]. European Economic Review,1996,40(6):1203-28.

[9]S M A Islam. Government Expenditure and Theory of Efficient Private and Public Finance[J]. Theory of Efficient Private and Public Finance,2009(7):367-371.

[10]Joost Heijs. Freerider Behavior and the Public Finance of R&D Activities in Enterprises:The Case of the Spanish Low Interest Credits for R&D[J]. Research Policy,2003(32):445-461.

[11]Steven L Schwarcz. The Use and Abuse of Special-purpose Entities in Public Finance[J]. Minnesota Law Review,2012(2):1-40.

[12]Xulia Gonzalez,Consuelo Pazo. Do Public Subsideies Stimulate Private R&D Spending?[J]. Research Policy,2008(37):371-389.

[13]Giancarlo Giudici,Stefano Paleari. The Provision of Finance to Innovation:A Survey Conducted among Italian Technology- based Small Firms[J]. Small Business Economics,2000(14):37-53.

[14]Danielle H. Sandler,Ryan Sandler. Multiple Event Studies in Public Finance:A Simulation Study with Applications[J]. Working Paper,2012(5):1-27.

[15]丁雪偉,李 莉.科技型中小企業技術創新基金項目評審專家信用評價體系研究[J]. 中國科技論壇,2009(10):18-21.

[16]徐 華,安 琴.科技型中小企業技術創新基金項目監理模式研究[J]. 科學學與科學技術管理,2008(2):33-36.

[17]陳麗萍,劉 佳.科技型中小企業技術創新基金運行問題及對策研究[J].商業經濟,2010(11):67-71.

[18]薛文理,曾 剛.我國創業環境下政府創新基金對創業企業的扶持作用[J].科技與經濟,2007(2):39-43.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年12期)2009-08-14 09:28:10