我國零售行業上市公司并購績效的實證研究

2012-02-03 02:10:56西南財經大學會計學院張攀

中國商論 2012年22期

西南財經大學會計學院 張攀

我國零售行業上市公司并購績效的實證研究

西南財經大學會計學院 張攀

本文通過利用事件研究法對我國零售行業20家上市子公司在并購公告公布日前后的非正常收益率進行分析,證明:(1)并購公告公布日之前有相關知情人提前購買股票以減少自身損失從而加劇了股票價格的上漲的現象;(2)市場對于零售行業的并購消息持樂觀估計狀態。

事件研究法 非正常收益 市場模型

并購作為資產重組的一種形式,能夠幫助公司更好地適應經濟環境以及優化資源配置。同時,并購重組也被看做是公司提高行業影響力和綜合業績的有效方式。但是目前采用會計指標法進行的實證研究所得出的結果分歧很大,結論主要分為三種:

(1)并購后企業業績得到明顯提高。但是具體是持續的提高還是短暫的提高,國內外的實證研究存在分歧。在美國,Healy,Palepu& Ruback (1992)基于1979~1984期間50家最大的并購案例,運用多種財務比率綜合評估企業業績,發現目標公司在被兼并后業績指標均大為提高。但是在中國市場上,馮根福、吳林江(2001)的研究發現這種現象并不持久——企業會在并購第一年經歷業績的提高,但是企業業績會在隨后幾年內下滑。

(2)并購后企業業績未發生顯著變化。Clark & Ofek (1994)改變評估公司業績的方式,實證研究發現,很多公司的數據并沒有表現出并購后業績上升或者下滑的跡象。

(3)并購后企業業績惡化。Agrawal的研究擴大了樣本量,發現收購企業的股東在并購完成后并沒有實現財富增長,反而在5年時間內損失了近10%的財富。但是國內的研究目前尚未得到業績惡化的實證證明。

運用會計指標法,實證結果不一致的問題主要由于衡量公司業績的指標難以做到客觀化、程序化和公式化。相較而言運用事件研究法,通過股價變動能較合理地驗證公司價值的變動。其理由是:如果假設市場有效,股票價格具有足夠的相關性和信息含量,因而能夠充分反映公司的價值。所以在市場有效的假設前提下,通過股票價格評估公司價值在并購前后的變動以及市場對并購的反應,能夠準確地檢驗并購重組的效應。本研究聚焦我國零售行業的并購重組,運用股價變動計算的累計超額收益檢驗并購重組公告的信息含量,并揭示并購重組對公司價值的影響。

1 實證檢驗

1.1 樣本選擇、數據篩選與窗口處理

本文在研究中選用2010年發生了資產重組事件的零售行業上市公司作為研究樣本。上市據公司數據選自CSMAR數據庫,樣本選自《中國證券報》上刊登的《2010年上市公重組事項總覽》。本文把2010年零售行業上市公司的重組活動納入研究范圍,經過以下條件的剔除和篩選,本文選取20家資產重組企業作為研究的對象。

在樣本的選擇中考慮以下情況進行篩選:

(1)重組公告日(記為0)前后,各有10個連續的交易日;

(2)重組公告日前后10個交易日內,沒有其他可能影響股價變動的重大事件(如公布年報、配股、分紅、送股)發生;

(3)同一公司連續發生重組活動的,時間間隔必須大于10個連續交易日;

(4)一次公告中,只有一種重組形式。

本文將并購公告日作為事件日,即第0天。將公告發布前130個交易日(-130天)和前10個交易日(-10天)分別作為估計期的起始日和結束日,同樣的,把事件日前10天(-10天)至后10天(+10天)分別作為時間窗口期的起始日和結束日,共計21天。用估計期120天的數據回歸股票期望收益的計算模型,在通過事件窗口期的相關收益率來模擬不發生并購重組時的股票期望報酬率。最后通過期望收益率和實際收益率的對比,計算超額收益率。

1.2 正常收益的計算模型

1.2.1 回歸模擬市場模型

2 實證結果及分析和假設檢驗

基于對數據的定義和模型的選擇來對20家上市公司進行數據處理分析,檢驗CAR——若CAR顯著為正,則存在超額收益并且市場能夠反映出該公告的影響。

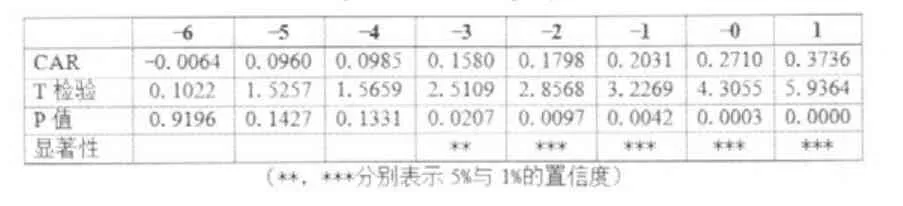

表1 CAR T檢驗

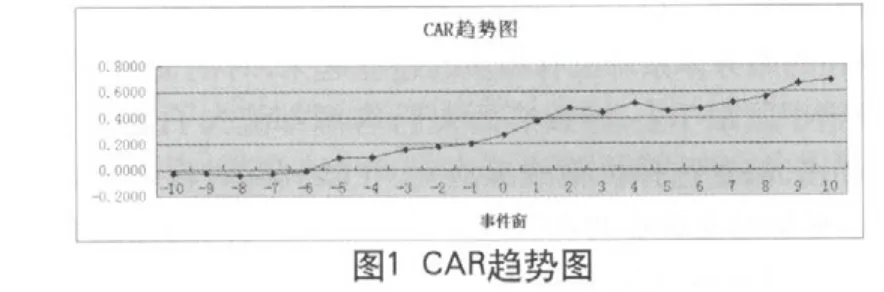

結合CAR趨勢圖,我們可以看到自并購公告公布日前6天開始,即第-6天開始,累計超額收益率由負轉為正,但是結合表一中的T檢驗,可以發現該值并不顯著。指導并購公布日前第三天,即第-3天開始,累計超額收益率在5%的置信度內具有顯著性。這說明在并購公告正式發布之前,已有小道消息流出,并且投資者對于內幕消息進行了正向反饋。還有部分投資者根據自己的預測來進行投機套利活動。

接著我們針對并購公布日后,即第0天以后的累計超額收益進行顯著性檢驗。設,檢驗結果為的置信區間內拒絕原假設,支持備擇假設。即,在并購公告公布之后,零售行業股票的超額收益率水平顯著不等于0,企業并購對股票價格起到一個正效應,投資者可以通過公開信息獲取超額收益。

綜上,檢驗的結果有兩個方面:

(1)市場并不是在并購公告發布日立即做出反應,而是提前到(-3天),故零售行業的并購環節,存在相關知情人提前購買股票以減少自身損失從而加劇了股票價格上漲的現象。

(2)并購公布日后CAR顯著大于0,說明市場對于企業并購起到一個正效應,此時并購對于投資者而言是一個利好消息(Good News)。

3 結論和啟示

本文通過異常收益法的檢驗可以看出市場對于零售企業的并購重組產生積極效應,在市場有效的假設前提下,這表明并購重組能夠有助于零售行業上市公司提高業績水平,而且實際效應表明,并購產生的總體績較為顯著。但是對于“市場在并購公告公布日之前作出正向反映”的現象,并不是一種市場有效性的標點。基于此,從我國資本市場制度背景和零售行業上市公司現實狀況來分析,有以下三個方面的解釋:

(1)相關法律制度不健全。一方面,隨著我國的法律制度逐步完善,針對上市公司并購重組,已經有多部門的法律加以規范;另一方面,我國法律缺乏專門針對上市公司并購重組的法律法規,很多違法的重組活動難以被監管層發現并加以監督和制約。

(2)信息披露不規范。在零售行業,由于信息披露不規范,企業外部人員很難了解到重組交易的真實狀態和實質內容,仍存在著通過內幕信息來進行投機套利行為,并且,對于小道消息的反應過度樂觀,反映過度,影響了市場的穩定性和有效性。

(3)為保殼而進行的資產重組現象存在。為保殼而進行的報表式重組僅僅只能減輕上市公司的復旦,并不能幫助公司實現真正的盈利,長期而言會損害財務報表的有用性,不利于市場有效性的建設。同時對公司而言,這種表象的、并不實質的并購重組并不有利于整個零售行業的可持續發展,反而會導致“大而不興”的困境。

[1] 蔡春,譚洪濤.會計實證模型與方法研究[M].西南財經大學出版社,2008.

[2] 馮根福,吳林江.我國上市公司并購績效的實證研究[J].經濟研究,2001.

F272

A

1005-5800(2012)08(a)-082-02

張攀,女,成都人,西南財經大學會計學院,主要從事財務會計研究。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46