企業最佳現金持有量分析

2012-02-16 01:59:36○劉雯

當代經濟 2012年8期

○ 劉 雯

(中鐵資源集團商貿有限公司 北京 100039)

最佳現金持有量是指既能滿足企業資金流動所需又不影響企業發展速度的現金持有量。在當前競爭激烈的市場環境中,現金流主宰著一個企業的命運。現金短缺或不足會造成生產經營中斷、無法償還到期債務,從而加劇企業風險。較多的閑置資金,則會造成資源浪費,降低現金使用效率,從而降低企業盈利能力,因此企業保持最佳現金持有量非常必要。

一、現金持有相關理論

1、靜態權衡理論

靜態權衡理論認為,企業出于交易性和預防性動機而持有現金,但現金持有過多會產生機會成本,持有過少又會產生交易成本,企業在持有現金的成本與收益之間進行權衡作出理性選擇,其持有現金的邊際成本與邊際收益的交點就是企業持有的最佳現金數額。現金持有權衡理論主要考慮交易成本動機因素,以Baumol(1952)和Tobin(1956)的交易成本模型為代表,企業在一定時期內現金需求量是確定的,不考慮企業為預防不確定因素而持有的緩沖庫存現金量。現金持有量增加,現金與有價證券交易的次數降低,交易成本下降,機會成本上升,現金交易成本與現金持有量成反比,機會成本與現金持有量成正比。當機會成本和交易成本之和最低時,現金持有水平最優。

2、融資優序理論

融資優序理論認為,企業與外部資本市場存在信息不對稱,從而提高企業在資本市場外部融資成本,為最小化融資成本,企業存在融資偏好。由于外部融資存在隱性和顯性的融資成本費用,企業會優先選擇內源性融資,如果內部融資不足以滿足企業投資,則會偏好于安全性債務融資和風險性債務融資,最后才是股權融資。該理論認為企業并不存在最佳現金持有量,僅僅將現金持有作為留存收益與投資需求之間的調節器,當企業實現的經營現金流量充足時,滿足投資需求后進行債務的償還與現金的積累,當留存收益不能滿足投資需求時,企業將動用持有的現金,若有需要,再進行融資。隨著企業規模的擴大和經營業務的多元化擴張,建立企業內部資本市場、獲取高額現金并購持有成為企業現金持有的主要動機之一。

3、代理理論

現金持有代理理論認為,企業持有大量現金與企業管理者的利益是相互一致的,而與股東的利益不一致。企業的代理成本主要分為管理層操縱性代理成本和自由現金流量代理成本兩類。管理層操縱性代理成本是指由于監管機構的存在,企業持有更多現金可以使管理層免受來自外部投資者的制度約束,從而為管理層自身利益牟利。自由現金流量代理成本則是指管理層傾向于構建商業帝國,對于凈現值為負的項目以犧牲股東利益為代價或者消費更多額外的緊貼增加私人消費。自由現金流量代表企業生產的現金,是經營活動全部成果,管理者要想使企業更有價值,就應該增加企業的實體現金流量。

二、企業現金持有量影響因素分析

1、企業內部影響因素

影響現金持有量的企業內部因素主要有以下幾方面。

(1)企業規模。規模經濟假說認為小規模企業外部融資成本高,在企業發生財務困境時被清算的可能性很大。相反,大規模企業會帶來規模經濟,外部融資成本較低,因此發生財務困境的概率較小。

(2)市凈率。市凈率代表著企業的成長機會,成長性好的企業一旦現金不足,將會失去優質的投資機會,企業現金短缺的成本較大,這類企業傾向于多持有現金。

(3)債務期限。債務期限理論認為信息不對稱程度與其短期債務融資額正相關。短期債務比例越高的企業,信息越不對稱,這類企業傾向于增加現金持有量來規避不確定性。

2、企業外部影響因素

影響現金持有量的企業外部因素主要表現在以下方面。

(1)制度環境。制度環境主要涉及股東、債權人的法律保護程度等。投資者法律保護程度越高,股東與債權人等的利益就越能得到保障,從而對代理人的約束也就越有效,相應的企業現金持有量也就越低。

(2)經濟不確定性。宏觀經濟環境是影響企業現金持有決策的重要因素。企業的經營和戰略計劃會隨著宏觀經濟形式的變化隨時作出調整。當經濟不確定性程度較大時,企業傾向于持有較多現金,以應對經濟波動的影響。

(3)銀企關系。較好的銀企關系有利于企業獲取外部融資,企業會持有少量的現金;當銀行對企業擁有較大的影響時,銀行會誘導企業持有較多的現金。

三、最佳現金持有量的確定方法

企業的現金流量是企業信譽、發展潛力與價值的重要評價指標,加強現金管理是保持企業可持續發展的必然要求。企業保持最佳的現金持有量,對于降低或避免經營風險和財務風險是十分必要的。同時,現金又是一種非盈利性資產,持有量過多,勢必提高現金管理成本,也會降低資金的獲利能力。因此,如何合理確定現金持有量,提高資金運行效率成為企業財務管理工作面臨的現實問題,也是企業開展現金管理的基本目標。

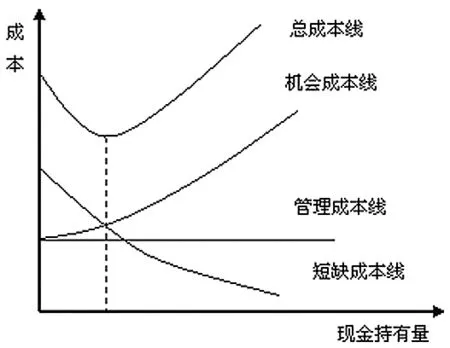

1、成本分析模型

成本分析模型是通過分析企業持有現金的成本,尋找成本最低時現金持有量的一種方法。該模型認為企業因持有現金而發生三種成本:機會成本、管理成本和短缺成本。

(1)機會成本。現金作為企業的一項資金占用所付出的代價即為機會成本。企業為了經營業務,必須持有一定的現金,以應付意外的現金需要。機會成本與現金持有量成正比。

(2)管理成本。管理成本是企業對現金的管理而發生的支出,與現金持有量之間無明顯比例關系。

圖1 成本分析模型

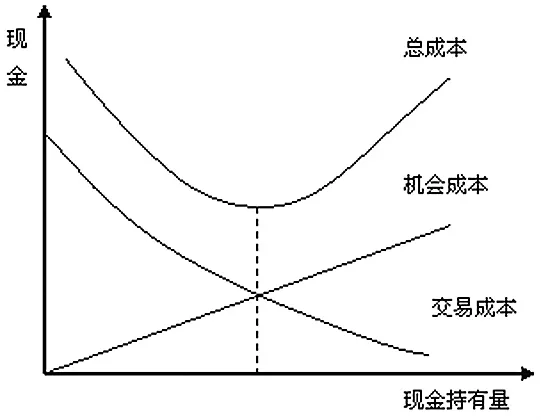

圖2 存貨模型

(3)短缺成本。短缺成本指因缺乏現金,不能應付生產經營業務開支所需而遭受的損失或喪失的利益。短缺成本隨現金持有量增加而減少,隨現金持有量減少而增加。

上述三項成本之和即為持有現金的總成本,其之和最小者即為最佳現金持有量。如圖1所示,總成本線是一條拋物線,該拋物線的最低點即為持有現金的最低總成本。企業應用成本分析模型主要根據歷史經驗設計多種現金持有方案,然后分別計算各方案的機會成本、管理成本與短缺成本之和,再選取總成本最低的方案即為最佳現金持有量。

2、存貨模型

存貨模型又稱為鮑曼模型,用以確定目標現金持有量的模型。該模型將現金視為一種特殊的存貨資源,各種組織作為一個特殊的理性經濟人應該著眼于現金的有關成本最低。該模型只考慮機會成本和轉換成本,通過權衡持有現金的機會成本和將有價證券轉換為現金的交易成本,尋求一個均衡現金持有量,使得持有現金的總成本最低。該模型有如下假設:現金收支在整個期間內是均勻分布的;有價證券的投資收益率是固定不變的;現金與有價證券之間每一次的轉換費用是固定的;現金和有價證券可以自由轉換。如圖2所示,假定現金交易成本是固定的,在一定時期現金的使用量確定的情況下,每次以有價證券轉換的現金金額越大,企業平時持有的現金量就越高,轉換次數則越少,交易總成本則越少。因此在現金成本構成的圖上可以將交易成本和短缺成本合為同一條線。

四、結語

本文運用成本分析模型及存貨模型確定企業的最佳現金持有量。在成本分析模型下,三種成本之和最小時的現金持有量為最佳現金持有量;在存貨模型下,機會成本和交易成本的相交點為總成本的最低點,此時的現金持有量為最佳現金持有量。最終確定的現金持有量也更符合企業實際生產經營情況的需要。

[1]中國注冊會計師協會:財務成本管理[M].經濟科學出版社,2007.

[2]張獻華、姜秀珍、田亮:影響企業現金持有量的經濟學詮釋[J].經濟問題探究,2004(3).

[3]李小東:最佳現金持有量模型的應用評價[J].財會月刊,2006(5).

[4]胡國柳、蔣永明:現金持有決策的影響因素——來自B股公司的經驗證據[J].湖南大學學報:社會科學版,2005(6).

[5]張人驥、劉春江:股權結構、股東保護與上市公司現金持有量[J].統計與決策,2007(3).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:41:50

電影(2018年12期)2018-12-23 02:18:48

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48