體育保險的國際比較及其對中國的啟示

2012-03-06 15:09:44王國軍蔡凌飛

中國體育科技 2012年1期

關鍵詞:體育

王國軍,蔡凌飛

1 美國體育保險

美國是世界上保險業最為發達的國家之一。2009年,總保費收入占全球總保費收入的26.88%,保險密度3 759美元,保險深度8%[10],各類保險公司已發展到5 000多家。美國也是世界上體育產業最發達的國家之一,2010年美國體育產業的總產值大約為4 140億美元,體育產業早已進入美國十大支柱產業。為適應體育產業的迅猛發展及對體育保險的強烈需求,從20世紀50年代開始,美國保險公司紛紛開辦體育保險業務,通過商業化運作模式,提供種類齊全的保險險種,對美國體育產業的發展起到了非常重要的作用。

1.1 發展歷史

美國于20世紀50年代開辦體育保險業務,距今已有60多年的歷史。1946年,美國成立了第一家專門的體育保險公司——Sadler &Company[2],該公司目前已在美國50個州開展體育保險業務。隨后,經過10多年的發展,美國的專門保險公司如雨后春筍般涌現,如K&K insurance、SODA、Summit America。目前,美國的體育保險業已實現多樣化及專業化,對各項體育運動項目提供保障,已成為美國保險業重要經營領域。

1.2 運營模式

美國體育保險的運營模式主要是通過商業保險方式,通過多樣化的運營機構來提供豐富的保險險種,主要險種通過專門體育保險公司提供,如Summit America[13]等,為體育聯盟、俱樂部、學校、賽事方及運動員個人等提供多層次的保障,并提供專業化的風險管理服務;同時,兼營體育保險公司如CSI SPECIAL等也提供單個體育項目的運動員、觀眾、志愿者的傷殘及財產損失保險。美國體育保險業覆蓋了職業、業余、學校體育保險等多層次保險業務,為客戶提供全方位的保障。同時,美國業余體育聯合組織(Amateur Athletic Union.AAU)[9]也為自己的協會會員、俱樂部和團隊會員以及個人會員參加AAU許可的活動時提供保險,該保險包括普通責任保險、租借場所損失保險、個人和廣告損失保險及體育設施的責任保險等,多層次的體育保險保障滿足了不同客戶的需求。

美國保險營銷渠道主要通過保險經紀人及保險代理人制度,而體育保險的營銷主要通過保險經紀人。2008年,世界前十大保險經紀公司中,美國占據了7個席位,包括MARSH、AON、Wells Fargo Insurance Services Inc[10]等保險經紀巨頭均榜上有名。美國專門體育保險經紀公司包括1997年成立的Sports Insurance,以及專門為成千上萬的學校及學生提供學生體育保險的Special Markets等,體育保險經紀人根據客戶的需求提供更為專業及個性化的服務,滿足投保人的需求,同時,促進保險公司開發新的險種。

1.3 險種設計

美國保險業針對體育活動及其對象的特點設計了多種多樣的體育保險險種,大致可分為4種類型:商業運營體育保險、職業體育保險、業余體育保險和學校體育保險。

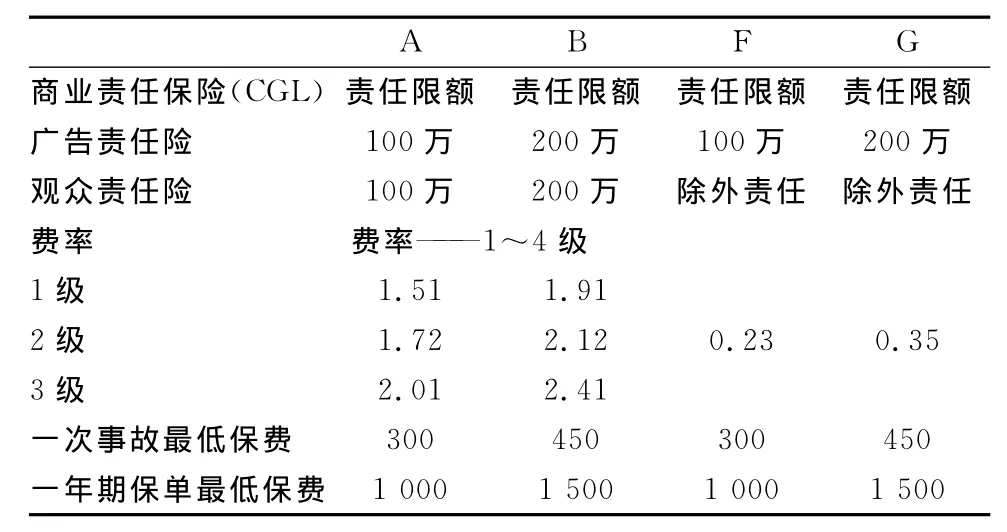

1.商業運營體育保險。承保商業組織者在體育活動過程中發生的商業中斷損失,比如因受惡劣氣候影響而被迫中斷的天氣保險,以及一般賠償責任,包括廣告責任險、廣播傳媒責任險、偶發酒醉責任險、贊助商責任險、觀眾責任險等。表1列出了Sadler &Company保險公司商業責任保險的保險金額及費率情況。

表1 Sadler &Company商業責任保險保額、費率一覽表 (美元)

2.職業體育保險。提供職業運動員及教練員的傷殘保險、收入損失保險、體育活動的責任保險及教練員違規行為保險等。其中,運動傷殘保險是為運動員參加訓練或比賽時發生的運動傷殘提供的保險。當運動員的身體傷害達到保險合同中規定的傷害程度,不能從事職業體育運動時,可以獲得一定金額的給付,保額的高低取決于運動員每年交納的保費。

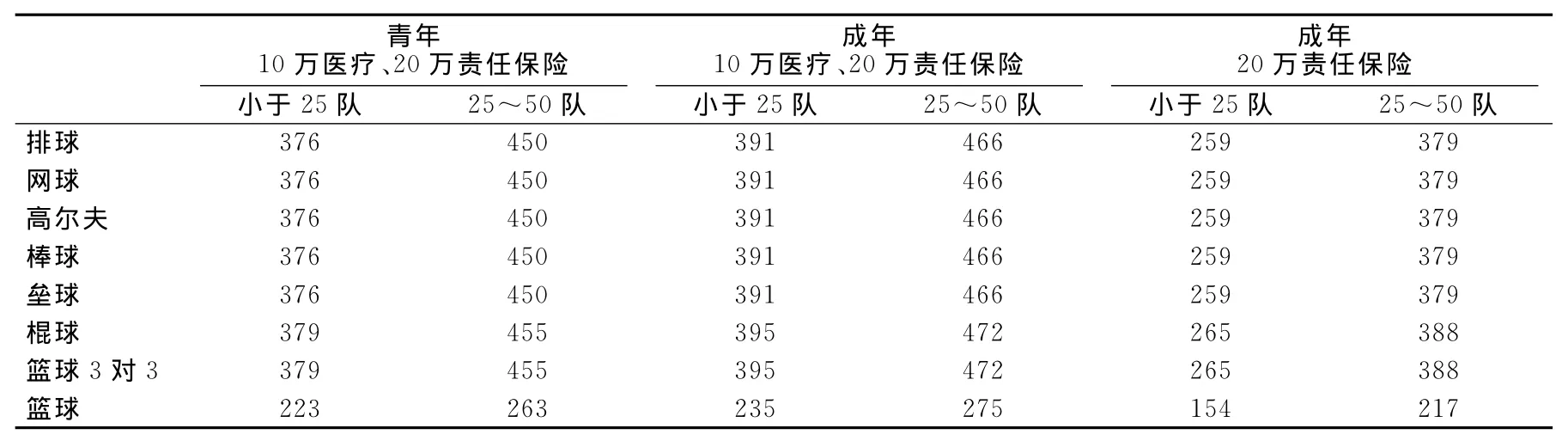

3.業余體育保險。K&K保險公司提供業余體育球隊、聯盟俱樂部及教練員保險,主要包括運動員、志愿者及官員一般責任保險;A、B兩級商業責任保險;賽事取消及財產損失保險等。SODA保險公司提供的險種包括體育項目保險、運動官員保險、場地所有者責任保險及設備保險等,如運動官員保險只需繳納35美元就可獲得10萬美元醫療和20萬美元公共責任保障;場地所有者責任保險只需繳納818美元即可獲得20萬美元公共責任保險保障。SODA的體育項目保險包括青年組織保險及賽事保險兩大類,青年組織保險按參與人人數及投保保額分為5類(表2)[8];賽事保險按投保人年齡及保額額度分為3類(表3)。

表2 2011年SODA體育保險公司青年體育活動團體保險費率一覽表 (美元)

表3 2011年SODA保險公司體育賽事參賽隊保險費率一覽表 (美元/隊)

4.學校體育保險。針對學校體育活動發生的意外傷害事故而提供的保險。美國的學校體育保險險種豐富,如大學生體育保險、中小學生意外保險、巨災醫療保險、校際重大醫療保險等等。其中,巨災醫療保險及校際重大醫療保險為學生運動員及志愿者在參加校內、校際比賽時,或者在比賽途中身體遭受傷害時提供的一種保險。保障包括終生恢復費用、醫療費用、殘疾收入損失費用和特殊費用給付(包括家庭建筑修繕費用和殘疾器械費用等);[11]中小學學生意外保險是對中小學學生在參加學校內外組織的各種體育活動,包括選拔賽、賽前訓練及季后賽等發生的意外傷害提供的保險。該保險對意外傷害醫療中的合理費用全部賠償,最高賠償額可達100萬美元。[12]

美國多樣化的體育險種滿足了職業運動員、業余體育愛好者及學生等群體對保險的需求,解除了被保險人的后顧之憂,保障了體育活動的順利進行,促進了體育事業的發展。

2 英國體育保險

英國是保險業歷史最為悠久最為發達國家之一。2010年,英國保險業總保費收入全球排名第3,保險密度為4 497美元,保險深度為12.4%[14],保險公司1 000多家,保險經紀公司3 200多家。英國的體育產業發展迅猛,年產值接近70億英鎊,約占國內生產總值的1%~1.5%,亦列為十大支柱產業之一。隨著體育項目的發展壯大及體育投保需求的增長,英國于20世紀30、40年代涉足體育保險,經過幾十年的發展,運營模式更加多樣化,險種設計更加個性化。

2.1 發展歷史

英國體育保險不僅歷史悠久,而且機構數量、從業人員眾多。20世紀30、40年代,從事其他保險業的公司開始涉入體育保險,為體育運動的意外傷害、財產損失等提供保險保障。到20世紀90年代,英國出現了專門的體育保險公司,如1991年成立的SportsCover Direct Ltd及隨后成立的Harrison Beaumont Insurance Services Ltd、Infinity Specialist Insurance等。如今,倫敦是世界體育保險的中心,為體育運動提供品種齊全的保險險種,滿足世界各地投保人對體育保險的需求。

2.2 運營模式

英國體育保險主要采用商業保險的運作模式,專業體育保險公司和兼營保險公司通過保險經紀人為體育俱樂部及運動員個人提供保險保障。保險經紀人在營銷中發揮著非常重要的作用。2008年世界前10大保險經紀公司中英國有兩家公司上榜,分別是Willis Group Holdings Ltd及Lloyd Of London[10]。保險經紀人招攬的業務占英國總保費收入的60%以上,形成了以保險經紀人制度為中心的保險運營模式。20世紀80年代體育保險經紀人出現,為客戶提供多樣化及個性化的服務。此外,在體育保險經紀人的推動下,體育保險公司開展了業余體育保險項目,并設計出了五花八門的險種,如球隊的升、降級保險、電視廣播收入保險等。體育保險經紀人是英國體育保險發展的助推器。

2.3 險種設計

英國保險業為體育運動提供的保險項目豐富多彩,從單個比賽項目到比賽全過程,從單一風險到承擔一攬子風險的保險服務,滿足各個層面對體育保險需求。英國體育保險險種按保障對象不同大致有4個類別,包括個人體育保險、團隊體育保險、俱樂部保險、教練員及商業經營保險[5]。

1.個人體育保險。為運動員個人提供意外、健康福利、獎金賠償等保險,還可針對運動員的特殊需求提供專門保險,如足球運動員的腳部保險、競技運動員的腿部保險等。以sportscoverdirect保險公司為例,該公司提供365天、24小時的意外傷害保險,承擔收入損失、個人責任、事故及恢復費用等,投保人可按1日、多日、1年期加以投保。

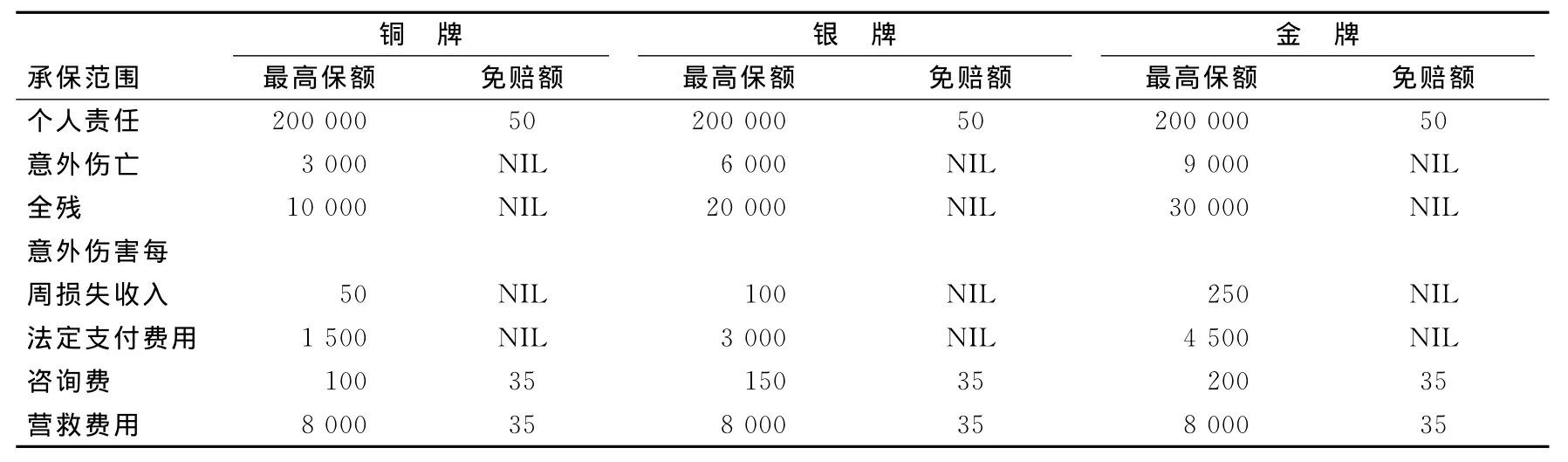

2.團隊體育保險。保障對象以團隊為主,如足球協會為運動員提供團體保險,各足球俱樂部可以附加險的形式為運動員投保收入損失保險、責任保險,從而為運動員提供多重保障。表4顯示了Daredirect保險公司的團隊體育保險險種。

表4 Daredirect保險公司團隊體育保險保險金額一覽表 (英鎊)

3.俱樂部保險。Dareinsurance保險公司提供的針對體育俱樂部的保險產品主要以財產險及責任險為主,如公共責任、雇主責任、電視廣播收入保險、財產損失等。

4.教練及商業經營保險。主要承保商業體育運動相關保險及教練員責任保險,如體育設備、賽事取消保險及天氣保險等,為商業體育活動的順利進行提供保障。如dareinsurance保險公司以提供雇主責任保險、公共責任保險及銷售產品責任保險而聞名;Harrison Beaumont專注于提供專業體育設備保險。由于很多體育項目需要昂貴的體育設備,作為專業性體育保險機構對體育設備提供全面的保障,受到市場的歡迎。Infinity Specialist Insurance保險公司承保因暴風雨、高溫及臺風等自然災害造成的體育賽事終止的風險,賠償因賽事終止所造成的比賽收入損失。

英國體育保險的險種設計最大特點是個性化及多元化,體育保險的供給者隨時根據體育運動發展狀況及投保人需求,不斷推出新的保險險種,適應體育運動的發展。

3 日本體育保險

日本保險業與美國、西歐國家形成三足鼎立的局面,2010年,日本總保費收入排名世界第2,僅次于美國,保險密度為4 390美元,保險深度為10.1%[10]。目前,日本國內共有117家保險公司,其中有5家壽險公司、1家財險公司,保費收入全球排名前10[14]。日本于20世紀30年代涉足體育保險,經過70年代后的全面發展,體育保險已經是日本保險業的重要內容,而學校體育保險又是日本體育保險的重要領域。

3.1 發展歷史

日本于20世紀30年代建立了有關體育保險的法律制度《國民健康保險法》,該法適用于體育運動中的意外傷害事故,開啟了開展體育保險的時代,隨后,日本政府及體育安全協會多次頒布了有關體育保險方面的法律法規,并于1966年正式頒布《體育保險法》[3],該法規定參加運動的運動員必須參加體育保險,為體育保險的發展確立了法律制度基礎,70年代以后,日本的體育保險業有了飛躍性發展。

3.2 運營模式

日本體育保險主要由政府主導和財政支持相結合。一般經營體育保險的組織以非營利為目的。但隨著市場化的發展及體育保險在日本屬于壽險和產險之間的所謂“第三領域”的意外傷害保險,各財險及壽險公司紛紛開辦了各種各樣的體育保險業務,其中,以財險公司為主,如日本共榮火災保險公司、富士火災海上保險等,都致力于滿足社會對體育保險的需要。

與英美國家保險營銷方式不同,日本體育保險的營銷方式主要通過公司外勤人員和保險代理人方式。代理人制度利于保險公司了解客戶,為其量身定做保險險種,并通過信息反饋推動保險公司開發新的險種。

3.3 險種設計

日本體育保險對象比較廣泛,除面向專業體育運動員及教練員等相關人員,還有面向社會成員,如學生、體育愛好者的保險,而學校體育保險又是日本體育保險最重要的領域。

日本體育保險按保障內容不同可以分為4類,包括學校保險、體育安全保險、體育項目專項保險、體育項目綜合保險。

1.學校體育保險。日本的學校體育保險不僅保險險種豐富多樣,而且相互補充,既有學校管理下的保險,又有團體活動的保險;既有國家范圍的保險,又有地方范圍的保險,各類保險相互關聯,形成了一個完整的學校體育保險體系。日本的學校體育保險險種主要有:學校教育研究災害傷害保險、學校災害互助支付制度、日本都道府縣學校管理者賠償責任保險等。

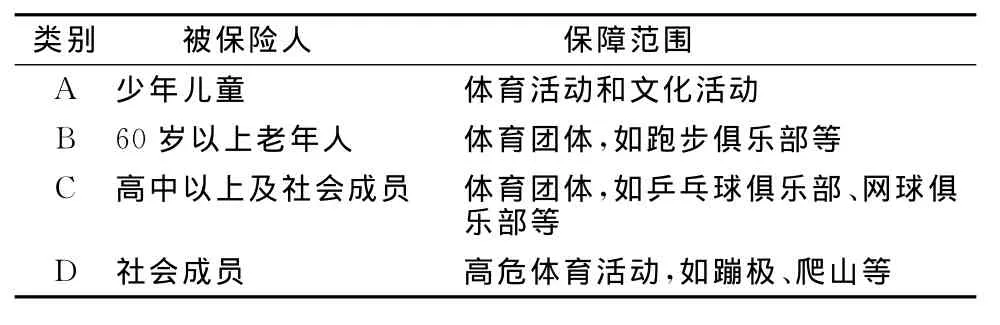

2.體育安全保險。體育安全保險創立于1970年,是由日本體育安全協會設立的一種專門體育保險。該保險的特點是保障范圍廣、險種豐富。根據被保險人的不同情況,將其分為A、B、C、D4個層級,根據不同等級收取差異保費,滿足不同等級客戶的需求(表5)。

表5 日本體育安全保險一覽表

3.專項體育保險。針對特定體育項目的保險,如網球、足球、高爾夫等,保障范圍既包括被保人的人身傷害及財產損失,也保障其責任保險。

4.綜合體育保險:屬于一切險范疇,保障范圍較廣,僅將高危險運動如拳擊、爬山等列為除外責任,為被保險人提供綜合保障。

日本體育保險險種區別于英美國家,主要以學校體育保險為主,趨向于大眾化,滿足社會群眾在體育運動中對體育保險的需求。

4 比較與啟示

通過以上分析可以看出,隨著體育產業的快速發展,美、英、日3個發達國家的體育保險在運營模式、險種設計等方面更加多元化及專業化,使體育保險成為保險業的一個重要組成部分。

4.1 比較分析

雖然各個國家的發展歷史、營銷模式、險種設計等略有不同(表6),例如,美國體育保險在保障對象方面更加強調全民性,覆蓋職業運動員、業余運動員、學生等,運營模式主要通過專業化保險公司及經紀公司;英國在營銷模式上更注重經紀人制度,完善的制度及激烈的競爭性,使英國體育保險可承保非同質性風險,提供個性化的風險保障。日本體育保險以學生體育險為主要內容,更傾向于社會大眾化,營銷模式以代理人制度為主,有別于英美的經紀人制度。

總體而言,發達國家體育保險優勢體現在以下方面:

1.悠久的歷史及強烈的保險意識。美、英、日3國具備完善的保險市場環境及強烈的國民保險意識。保險市場中經營體育保險的機構眾多,相互之間競爭激烈,利于開發新的體育險種,滿足體育運動者的需求。3國國民保險意識都比較強烈,無論是體育俱樂部還是運動員個人及在校學生,都有購買體育保險的需求,3國國民平均保險密度已高達4 200美元,充分反映了購買保險的廣泛性。[4]

表6 美、英、日3國體育保險對比一覽表

2.運營機構。美、英、日經營體育保險業務機構既包含專業保險公司,又包括兼營機構和非營利性組織等,通過專業化的運作,根據客戶需求提供新的保險險種,不斷擴大體育保險的業務范圍,降低承保風險。另外保險經紀人和代理人積極主動地推廣體育保險,以顧客為中心,根據顧客需求提供個性化的服務,也是值得稱道的。

3.險種設計。美、英、日3國針對體育活動及保障對象設計了豐富多彩的體育保險險種。從職業運動員到普通學生,從個人保險到團體保險,從單一體育項目到綜合體育保險,從商業體育經營保險到俱樂部保險等等,全方位的風險保障,滿足了不同類型、不同層次、不同年齡段的人群對體育保險的需求,充分反映出3國在保險保障方面的全面性。

4.2 經驗借鑒

借鑒發達國家體育保險的發展經驗,對于體育運動發展迅速,大型體育賽事日益頻繁的我國來說,具有重要價值。我國發展體育保險事業可以在以下方面加以完善:

1.法律制度建設。發達國家發展體育保險事業大都建立在較為完善的體育保險法律體系基礎之上,健全的法律制度起到了為體育保險的發展保駕護航的作用,這方面尤其以日本最為突出。日本的許多法律制度都涉及體育保險的內容,除了1938年的《國民健康保險法》、1966年的《體育保險法》之外,1982的《老人保健法》和1985年的《日本體育、學校健康中心法》等也都從不同側面對體育保險進行了規范。因此,在一定程度上保證了體育保險運作的規范性,也使體育保險在操作和管理上有法可依,依法管理[6]。

中國在發展體育保險事業時,立法者和監管者應從法律制度層面對體育保險加以規范,目前,中國有《中華人民共和國保險法》、《中華人民共和國體育法》等法律制度,但對體育保險幾乎沒有提及,更無專門的體育保險方面法律法規。我國應根據體育事業快速發展的需要,適時出臺有關體育保險法的法律法規,明確規定體育保險的性質、承保主體、險種設計、責任范圍、費率厘定及再保險等內容,根據體育保險的特點和階段及時調整現存法律內容,鼓勵體育保險的專業化經營,可考慮出臺《體育保險公司管理條例》、《體育保險經紀人、代理人規定》等規則制度,為體育保險業的發展提供一定的法制基礎。

2.發揮政府和體育協會作用。相對于西方發達國家廣泛的保險市場基礎,我國體育保險起步較晚。目前,我國體育保險業無論在體育保險險種、體育保險機構、營銷模式及體育保險監管制度等方面都與發達國家有著巨大差距,與體育大國的身份極不相稱。為推進體育保險的發展,相關政府部門及體育協會應起引導作用。政府通過立法對職業運動員及教練員所面臨的風險及大型體育賽事等活動實行強制保險,其他群眾性健身活動、學校體育活動可按自愿原則投保。政府對保險公司承保的高風險體育項目給予一定的稅收優惠及財政政策支持等措施,鼓勵保險公司承保大型賽事、高風險體育項目;鑒于體育協會在體育方面具有專業性,可考慮與保險公司合作,為保險公司提供相關信息和數據,協助其厘定費率、開發新險種及理賠工作,使體育保險發展更加專業化。

3.適合國情和體育發展情況的制度設計。保險機構是經營保險業務的主體,也是評價保險業發展狀況的重要指標。美、英、日三國保險機構無論在量還是質方面都較為完善,多家大型保險公司在世界保險業占據重要角色。而中國保險經營主體在量與質方面都與發達國家存在較大差距。到2004年,中國才成立第1家專業體育保險公司——中體保險經紀公司。截至2010年底,我國共有116家保險公司[7]。保險市場經營險種主要以意外傷害保險和綜合責任保險為主,而以專業體育項目為承保載體的險種是鳳毛麟角,不能滿足客戶多層次的需求。

截至2008年底,我國體育產業從業人員317萬,各類體育場(館)已超過100萬個,實現增加值1 555億元,占當年GDP的0.52%[1]。面對體育事業的不斷發展及市場需求的增加,我國保險機構應積極研發各種不同的體育保險險種,如體育商業性保險、學校體育保險、俱樂部保險及專業體育項目保險等,覆蓋各種不同的體育項目及滿足各類運動員的多樣化需求。在營銷方面,中國保險產品的營銷方式可暫時借鑒日本的模式,通過代理人承保,但鑒于體育保險的專業性及復雜性,對于專業體育項目及大型賽事等風險高的體育活動可通過建立體育保險經紀公司來協助完成,將客戶的需求反饋給保險公司,并利用其專業性協助保險公司研發新險種;相對于學校體育、業余體育等風險較低的保單可通過代理人加以銷售,共享保險公司現有代理人資源,滿足體育愛好者及學生對體育保險的需求,待條件成熟后,再逐漸向更加專業化的保險經紀人模式過渡。

[1]國家體育總局.體育事業發展“十二五”規劃[EB/OL].http://www.sport.gov.cn/n16/n1077/n1467/n1843577/1843747.html,2011-04-01.

[2]邱曉得.體育保險學[M].北京:北京體育大學出版社,2006.

[3]譚仲秋,張強.發達國家體育保險立法對我國的借鑒意義[J].西南民族大學學報,2007,(10):123-125.

[4]薛梅.體育保險難在何處[J].上海保險,2004,(12):36-38.

[5]顏秉峰.國際體育保險體系的比較及其對我國的啟示[J].武漢體育學院學報,2009,43(9):35-37.

[6]閻華,李海.國內外體育保險之比較研究[J].西安體育學院學報,2001,18(4):17-19.

[7]中國保險監督管理委員會.統計信息[EB/OL].http://www.circ.gov.cn,2010-12-31.

[8]周愛光,柴紅年,楊曉生,等.中、日、美三國體育保險的比較研究[J].北京體育大學學報,2003,26(3):297-299.

[9]周愛光,柴紅年,楊曉生,等.國體育保險的研究[J].中國體育科技,2002,38(9):9-13.

[10]International Insurance Factbook[EB/OL].Insurance Information Institute.http://www.iii.org,2009-2010.

[11]Press Release[EB/OL].K&K Insurance.http://www.kandkinsurance.com/,2011-08-10.

[12]Student Insurance Plans[EB/OL].GM-Southwest.http://www.gmsouthwest.com/,2011-08-01.

[13]Summit America Insurance.Sports Insurance[EB/OL].http://www.summitamerica-ins.com/,2011-08-15.

[14]Swiss Re Sigma[J/OL].Sigma,2010,(2):2-10.

猜你喜歡

心潮詩詞評論(2023年6期)2023-02-28 06:04:06

甘肅教育(2020年20期)2020-11-25 09:16:00

甘肅教育(2020年2期)2020-11-25 00:50:04

少兒美術(快樂歷史地理)(2018年2期)2018-09-25 02:47:54

河南理工大學學報(社會科學版)(2016年1期)2017-01-15 13:52:23

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12

——評《休閑體育》

當代教育科學(2016年23期)2016-03-09 02:07:16

新高考(英語進階)(2016年10期)2016-02-28 21:57:58

體育師友(2012年4期)2012-03-20 15:30:06