中國對美國出口的二元邊際結構分析

2012-03-14 10:21:56梁靖怡

對外經貿 2012年7期

關鍵詞:產品

梁靖怡

(浙江工商大學經濟學院,浙江杭州310000)

一、引言

中美兩國分別作為世界上最大的發展中國家和發達國家,雙邊貿易合作關系歷來緊密。自1979年中美正式建交以來,盡管兩國之間貿易摩擦不斷,雙邊貿易額增長仍舊十分迅速。特別是2001年底中國加入世界貿易組織(WTO)之后,中美貿易、投資與金融等領域合作全面發展,最為明顯的是,中國對美國的出口貿易呈現出前所未有的發展勢頭:從中國加入WTO到2006年,我國每年超過20%的出口都集中在美國市場,隨后幾年,即便是受到國際金融危機的影響,我國對美國出口額占我國出口總額的比例也一直穩定在18%左右。美國一直作為中國的第二大貿易伙伴、第一大海外出口市場以及第一大貿易順差來源國,對我國的出口及經濟增長起到至關重要的作用。而中國作為美國的第三大貿易伙伴和第四大出口市場,在美國經貿發展中的地位也舉足輕重。

本文首先通過對出口規模、出口方向和出口結構變化的分析來描述中國對美國出口的現狀,然后從中美雙邊貿易數據著手,分別考察我國對美國出口產品種類、出口產品價值以及出口增長值的變化,并對其進行二元邊際結構分解。文中所涉及的數據均來源于聯合國商品貿易數據庫(UN COMTRADE),選取2000—2010年間HS96級分類標準6位數組的中美雙邊貿易數據。

二、中國對美國出口貿易現狀

(一)出口總體規模

近年來,隨著貿易自由化進程的不斷加快,中國對美國出口貿易增長的迅猛態勢引人注目。據中方統計數據顯示,20世紀80年代中美建交初期,中國對美國出口額不到10億美元;隨后中美雙邊貿易額迅速增加,至1993年,中國對美國的商品出口額就突破100億美元達169.9億美元,比1992年的85.9億美元增長了近一翻;此后,中國對美國的貿易開始呈現良好的發展勢頭,出現順差并且差額不斷擴大,2000年中國對美國的商品出口額已達到521.56億美元;2001年底中國正式加入世界貿易組織,隨后5年里,在維持出口高增長率的基礎上,中國對美國出口額占中國出口總額的比重也一直保持在21%以上,美國由我國的第二大出口對象國轉變為第一大出口伙伴國;值得一提的是,2004年,中國對美國的出口額突破千億達到了1251.49億美元;2006年底美國“次貸危機”逐步顯現并隨后引發了席卷全球的金融危機,2007—2009年三年間,我國對美國出口無論是出口年增長率,還是占我國出口總額比重都出現明顯的下滑,特別是2009年,中國對美國出口同比增長首次出現了負值,為-12.58%,但美國仍舊超過日本,緊隨歐盟之后保持了中國第二大貿易伙伴的地位;2010年,隨著世界經濟的逐步復蘇,中國對美國的出口也日益恢復,出口額年增長率反彈到28.24%,但對美國的出口占出口總額的比重仍低于危機暴發前的水平,為17.99%。2001—2010年中國對美國的出口額詳見表1。

(二)出口方向

所謂的出口地理特征又稱出口市場分布,是指一定時期內各國、各地區、各國家集團在一國或地區出口貿易中所處的地位或所占的比重,通常以一國向貿易伙伴國的出口總額占該國出口總額的比重來表示。出口擴張的地理特征能夠清晰地呈現出一國出口商品的去向,從而反映該國家與其他國家(或地區)間經貿關系的緊密程度。從中國出口貿易的主要方向來看,日本、歐盟、東盟、美國和中國香港為我國最主要的貿易伙伴國家或地區。2001—2006年,中國出口市場大部分都集中在日本、歐盟、美國、中國香港,其中美國是中國的第一大出口市場,占比達20%以上。2007年,美國被歐盟趕超而退居中國的第二大出口貿易伙伴。與此同時,中國的出口市場呈現更加多元化趨勢,開始向東盟、巴西和印度等新興市場轉移,所以對美國的出口份額有所減少。2008年,中國對美國的出口份額降到了2001年以來的最低點17.7%,比2002年的21.5%減少了近4個百分點。2009年情況雖然有所好轉,但2010年,對美國出口額占中國的出口總額比重又從2009年的18.6%下降為18.0%。從表2可以看出,中國的出口貿易關系當中,美國占據著十分重要的地位,在整個考察時間跨度內中國對美國的出口份額雖有所下降,但始終穩居前兩位。

表1 2001—2010年中國對美國出口貿易情況

表2 2001—2010年我國對主要貿易伙伴出口比重的變動情況 單位:%

(三)出口商品結構

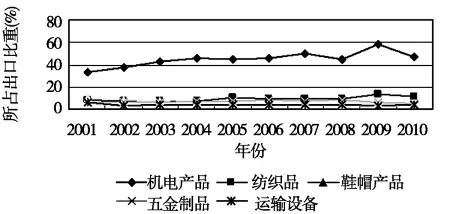

由于中國對出口市場布局的不斷調整,出口產品組合也隨之發生變化。圖1顯示了我國對美國最主要的五類出口產品的比重變化趨勢。從總體的變化趨勢來看,機電產品所占比重最大并且呈現出顯著的上升趨勢,2001年機電產品在我國對美國出口總額中所占份額為33.09%,此后一路上漲,到2007年對美機電產品出口額占中國對美國出口總額的一半以上,高達50.11%,2008年受國際金融危機的影響,機電產品的出口份額出現了小幅波動,下降了5.18個百分點,但2009年迅速回升并達到最高值58.20%。紡織品的出口比重由2001年的8.40%增加至2009年的13.68%,2010年又出現小幅的回落,但仍保持較高比重。除了機電產品和紡織品以外,其他產品所占比重較小,其中,鞋帽產品、運輸設備的出口比重逐步下降,其余種類的產品則變化不大。五金制品出口比重呈現波動狀態,其出口額占中國對美出口總額的比重大致維持在7%左右的水平。

三、中國對美國出口二元邊際結構分解

圖1 2001—2010年中國對美國出口商品結構變動情況資料來源:根據聯合國商品貿易數據庫數據繪制

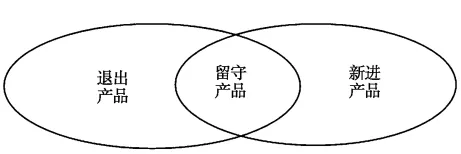

本文所采用的是產品層面的二元邊際概念:已有出口產品在單一量上的擴張代表集約邊際,新加入的出口產品所帶來的貿易表示擴展邊際。為了保證參照產品集的一致,選擇2000年作為基期,依次考察2001—2010年間各年的出口產品種類、出口價值及出口增長值。各年份的出口組成相對于2000年的出口變化可以分解為三個部分:兩期都持續出口的產品和考察當期新出現的產品,初期有出口而當期沒有出口的部分則是退出產品,如圖2所示:

圖2 對比兩期的出口結構關系

根據圖2的結構分解思路,將中國對美國的出口商品分為三個部分,然后分別考察我國對美國出口時間序列中出口產品種類、產品價值以及出口增長值的變化和結構分解。

(一)出口種類的二元邊際分解

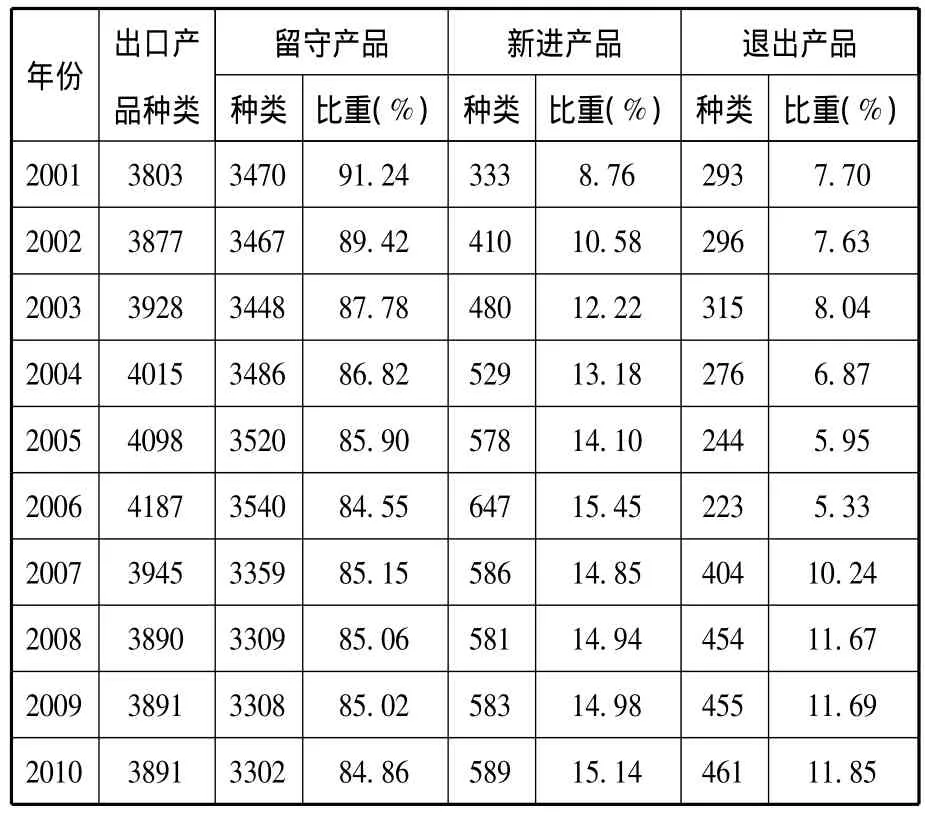

二元邊際通常包括貿易種類和貿易值兩種表現形式,首先考察出口產品種類的變化與結構分解,結果如表3所示,2001—2010年中國對美國出口產品種類變化不大,從2000年的3763種逐年增加到2006年的4187種,由于受國際金融危機的影響,產品種類再由2006年的4187種逐年減少至2010年的3891種。從留守產品、新進產品及退出產品的種類和比重變化來看,留守產品始終占據出口種類84%以上的比重,出口額占比重呈逐年下滑趨勢,由 2001年的 91.24%減少到 2010年的84.86%。而新進產品和退出產品的種類數則相對較小并且表現出與留守產品相反的變化趨勢,以2000年的各類產品作為基期進行比較,2001年新進產品種類數為333種,所占比重為8.76%,到2010年,新進產品的種類數和比重分別上升至589種和15.14%。與此同時,退出產品的種類數和所占比重也呈現逐年上漲的趨勢,其產品種類數由2001年的293種增加到2010年的455種,在出口產品種類中所占比重也上升至11.69%,比2000年增加了近5個百分點。再者,從數量關系上看,將各年的出口產品種類與2000年比較,每年的新進產品種類都多于退出產品種類,其間的差額正是每年凈增加產品種類的來源。我國對美國出口產品種類數量的增加也可以理解為出口的貿易流量在增加,而促成這種增長的主要力量還是留守產品種類即集約邊際,相比之下,擴展邊際的作用則相對較小。

表3 2000—2010年基于出口產品種類的結構分解

(二)出口價值的二元邊際分解

從出口價值來看,2000年我國對美國的出口額僅為521.56億美元,發展到2010年已上升至2837.80億美元,出口總額增長約5.4倍,年均增長速度為28.41%,見表4。

表4 2000—2010年基于出口產品價值的結構分解

中國對美國的出口價值增長中,留守產品價值在總出口價值中占絕大部分的比重,2001—2010年均在99%以上,其中最高比重達99.85%,最低比重也有99.15%。相比之下,新進產品和退出產品所占比重甚微,特別是新進產品價值所占比重均不足1%。而退出產品的價值比重也極小,直到2007年才突破1%,此后4年的比重分別為1.27%、1.21%、1.44%和1.13%。由此看來,出口產品價值增長的主要源泉也是集約邊際,而擴展邊際的貢獻極為有限,這與前面對出口產品種類的分析結果是相符的。

(三)出口增長值的二元邊際分解

以上對出口產品種類和價值的結構分解得出了一個統一結論:中國對美國的出口貿易中集約邊際起主要的推動作用,但擴展邊際的作用不明顯。下面將進一步對出口增長值進行結構分解,從而探討擴展邊際與集約邊際在出口增長中到底有多大貢獻。從表5的分解結果可以看出,集約邊際在我國對美國出口增長值中比重占有絕對的優勢,各年份比重都在99%以上,即使比重相對較小的2004年、2005年、2006年,其貢獻度也分別高達99.93%、99.64%和99.02%,而其余年份的貢獻度都保持在100%以上,最高值是2001年的101.55%,其次是2009年的101.16%。相比較而言,出口增長值的擴展邊際比重極小甚至多數年份貢獻度為負值,除2003—2006年連續三年所占比重分別為0.07%、0.36%和0.93%之外,其余年份擴展邊際的貢獻度均為負值。通過分析可知,集約邊際仍舊是引起我國對美國出口增長的最主要因素。擴展邊際主要由新進產品效應和退出產品效應之差決定,當退出產品效應絕對值較大時,擴展邊際的貢獻度就為負值,反之成立。所以,從表5的分解結果來看,在大部分年份中退出產品效應均高于新進產品效應,導致新進產品對出口增長值的推動作用多數被抵消。

綜上所述,不論是從出口產品種類、價值還是出口增長值的二元邊際結構分解結果來看,中國對美國出口貿易的集約邊際都占有絕對優勢,相比較而言,擴展邊際的貢獻則不顯著。由此看來,中國對美國出口增長主要來自于集約貿易邊際,即源于已有出口產品的擴張。因此,我國對美國的出口貿易應注重出口產品多樣化,不僅僅是依賴原有出口商品的出口量增加,更應通過提高產品的質量和出口競爭力使更多種類的產品得以開拓美國市場,從而由擴展邊際實現促進出口增長。

表5 2000—2010年基于出口增長值的分解

[1]李世蘭.中國出口擴張路徑模式:二元邊際視角的分析與實證[D].浙江大學,2011.

[2]錢學鋒,熊平.中國出口增長的二元邊際及其因素決定[J].經濟研究,2010(1).

[3]施炳展.中國出口結構在優化嗎——基于產品內分類的視角[J].財經科學,2010(5).

[4]王玨.中國與其主要貿易伙伴[M].中國經濟出版社,2011.

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14