中日韓金融服務貿易競爭力比較分析:FTA視角

2012-03-14 10:21:56劉建廷

對外經貿 2012年7期

劉建廷

(山東省農業管理干部學院,山東濟南250100)

一、中日韓金融服務業發展現狀

金融業在服務業中占有重要地位,其發展應與整個服務業的發展相一致。在中日韓三國中,日本服務業的整體發展水平最高,2007年其服務業占GDP的比重為69%,韓國為60%。而我國近年來服務業增長迅速,但規模仍然偏小,2007年服務業占GDP比重僅為42%,低于發達國家60%~70%的水平,也低于發展中國家45%的平均水平。

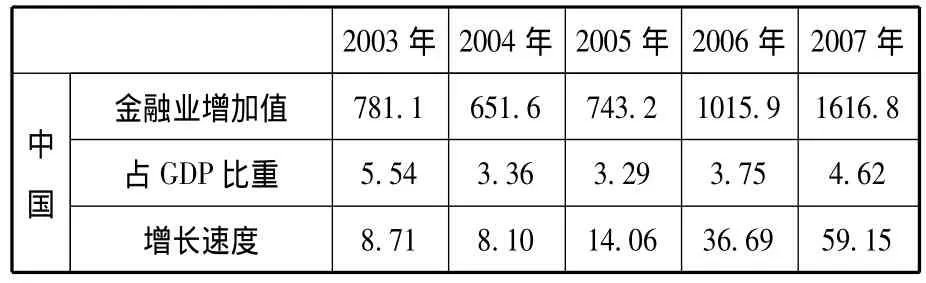

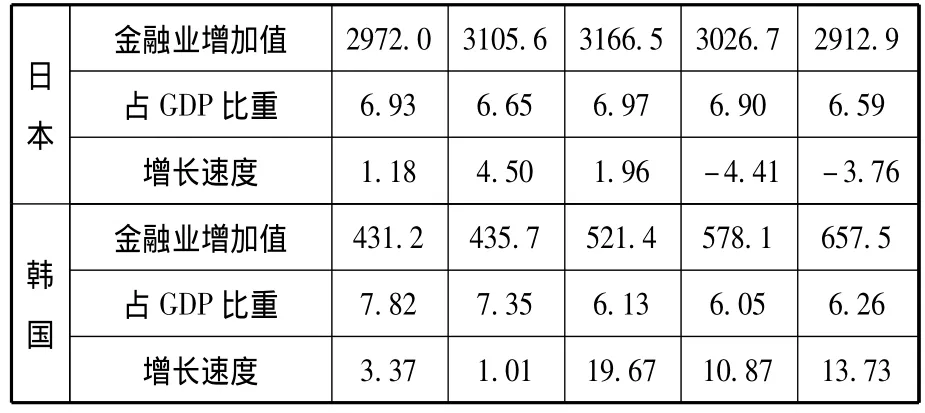

中日韓三國金融服務業整體水平之間的差異可通過行業增加值、行業就業人數等數據得以反映。為了剔除國際金融危機的影響,本文選取2007年及其以前年份的數據。2007年我國金融服務業增加值已達1616.8億美元,同比增長59.15%,在中日韓三國中增速最快。但我國金融服務業增加值占GDP比重僅為4.62%,而日韓分別為6.59%和6.26%。如表1所示,我國的金融服務業就業人數總量多于日本和韓國,但從就業比重看則韓國最高,為3.45%,日本為2.42%,我國只有0.51%。從金融業就業人數增長速度看,我國最高。可以推斷,日韓金融服務業已趨成熟,而我國金融服務業正處在高速成長期,見表2。

表1 中日韓三國金融服務業增加值比較 單位:億美元;%

資料來源:根據《國際統計年鑒》數據整理注:中國金融服務業按照《國民經濟行業分類》(GB/T 4752—2002)劃分;日本、韓國金融服務業按照ISIC分類(第3版)劃分。

表2 中日韓三國金融服務業就業人數比較 單位:萬人;%

二、中日韓金融服務貿易現狀比較

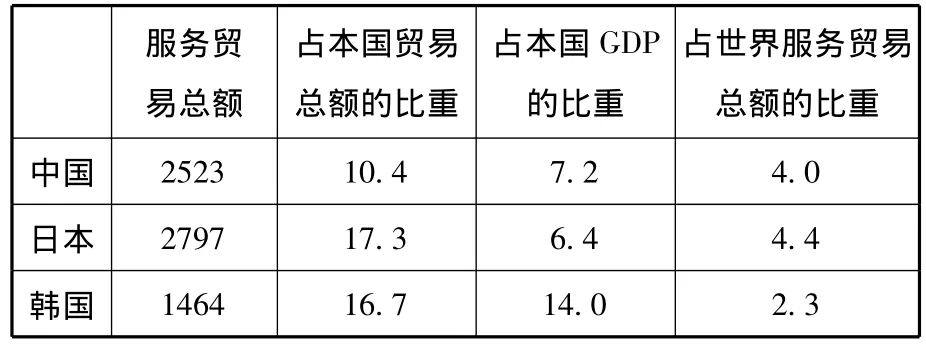

金融服務業的發展水平決定了金融服務貿易水平的高低。數據顯示,在中日韓三國中日本的服務貿易水平較高,2007年日本服務貿易總額達2797億美元,占本國貿易總額的17.3%,占世界服務貿易總額的4.4%,見表3。

表3 2007年中日韓三國服務貿易比較 單位:億美元;%

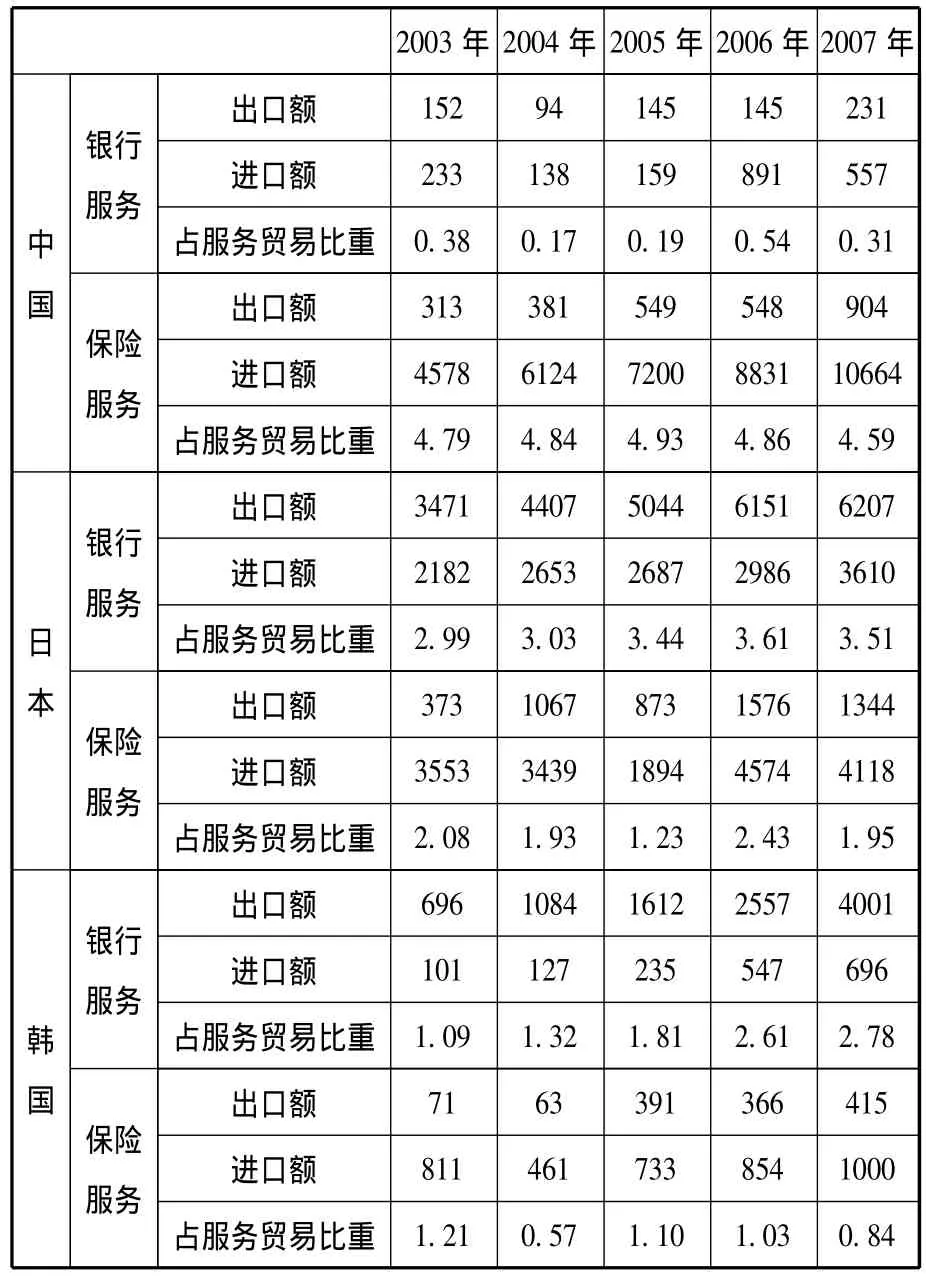

金融服務是世貿組織的12個服務部門之一。根據《金融服務附件》的規定,金融服務包括兩個分部門:保險和與保險有關的服務(insurance and insurance-related services),銀行和其他金融服務(不包括保險)(banking and other financial services(excluding insurance)。在此引用相關數據,分別對中日韓三國的保險服務貿易和金融服務貿易做比較分析,可以認知中日韓三國的金融服務貿易呈現不同特征,見表4。

表4 中日韓金融服務貿易現狀 單位:百萬美元;%

(一)中國

我國從加入WTO以來,服務貿易增長迅速。2007年,我國服務貿易出口額為1222.1億美元。其中金融服務貿易的增速較快,2000—2007年金融服務貿易出口額從1.86億美元增至11.35億美元,增長近6倍,但在整個服務貿易出口額中所占比重仍然很低,不足1%。其中,保險服務貿易發展迅速,從2000年的25.82億美元增至2007年的115.68億美元,增長了4倍。但保險服務出口能力較低,保險服務貿易一直處于高額逆差;銀行服務貿易規模相對較小,不及保險貿易的1/10。

(二)日本

日本服務業發展水平較高,在其國民經濟中的地位尤為重要。2007年服務貿易額在其貿易總額中所占比重為17.3%。保險服務貿易處于逆差,銀行服務貿易保持順差。在中日韓三國中,日本金融服務貿易的規模最大。

(三)韓國

近年來,韓國金融服務貿易增長較快,占服務貿易總額的比重較高。其中,保險服務處于逆差,銀行服務貿易保持順差。

顯然,相對于日韓兩國,我國金融服務貿易水平仍存在一定差距。日韓兩國的保險服務貿易處于逆差,銀行服務貿易保持順差;我國保險服務貿易和銀行服務貿易均處于逆差,并且保險服務貿易逆差額很大。同日韓相比,日本金融貿易規模更大。

三、中日韓金融服務貿易競爭力比較

中日韓三國金融服務貿易競爭力的差異影響著未來中日韓FTA中金融部門自由化的水平。本文采用貿易競爭力指數(TC)、顯性比較優勢指數(RCA)和凈出口顯性比較優勢指數(NRCA)對中日韓三國金融服務貿易競爭力進行比較,見表5。

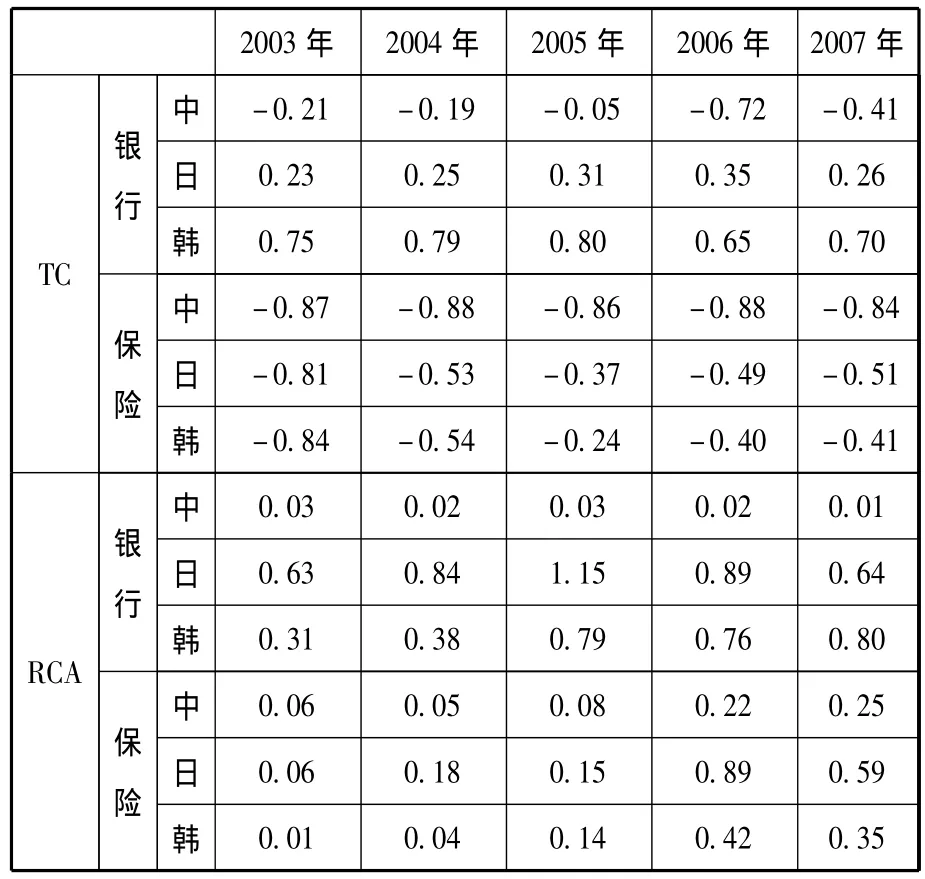

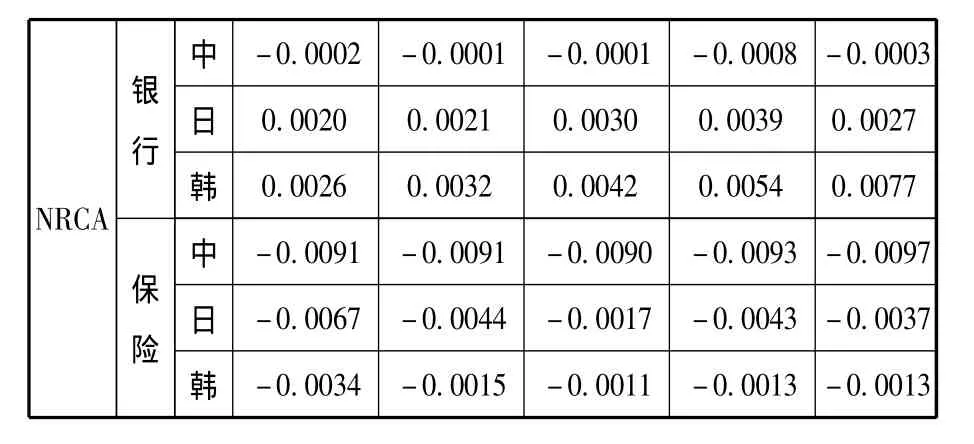

表5 2003—2007年中日韓金融服務貿易競爭力比較

資料來源:根據United Nations Service Trade Statistics Database及中國服務貿易指南網數據整理

(一)貿易競爭力指數(TC指數)

貿易競爭力指數反映的是一國某產業產品進出口貿易差額占該國該產業產品進出口貿易總額的比重。用公式表示:

式中,Xij代表i國j類產品出口額,Mij代表i國j類產品進口額。TC指數的取值范圍為(-1,1),指數值越大,則說明比較優勢越大,競爭力越強;指數值越小,則說明比較優勢越小,競爭力越弱。

(二)顯性比較優勢指數(RCA指數)

顯性比較優勢指數反映的是一國某產業產品出口占該國總出口的份額與世界該產業產品出口占世界總出口的份額之比。用公式表示:

式中,Xij代表i國j類產品出口額,Yi代表i國總出口額,Xiw代表世界j類產品出口額,Yw代表世界總出口額。RCA指數值越大,則競爭力越強。

(三)凈出口顯性比較優勢指數(NRCA指數)

凈出口顯性比較優勢指數反映的是一國某產業產品出口在總出口中所占的比例與該國該產業產品進口在總進口中所占的比例之差。用公式表示:

式中,Xij代表i國j類產品出口額,Yi代表i國總出口額,Mij代表i國j類產品進口額,Mi代表i國總進口額。NRCA指數大于0表示處于競爭優勢,指數小于0表示處于競爭劣勢,指數等于0表示處于貿易自我平衡狀態。

顯然,在銀行服務部門,日本、韓國的貿易競爭力明顯高于中國。日韓兩國銀行服務貿易均保持順差,TC指數均為正數,競爭力較強,特別是韓國,TC指數在0.70左右,而中國的TC指數為負數,根本不具備競爭優勢。RCA指數也顯示了同樣的差別,中國與日韓兩國的差距很大,中國在0.02左右,而日韓為0.80左右,遠高于中國。中國NRCA指數為負數,日韓為正數。在保險服務部門,中國與日韓差距不大,因為保險服務與貨物貿易密切相關,中國貨物貿易規模較大,引致保險服務貿易規模較大。因此,盡管中日韓三國保險服務貿易RCA指數比較接近,但并不能說明中國保險服務貿易競爭力水平與日韓相當。特別是TC指數顯示,中國保險服務貿易逆差過大,日韓逆差較小。NRCA指數也同樣顯示了中國保險服務貿易與日韓的差距。盡管中國金融服務業整體規模大于韓國,與日本差距不大,但相對于經濟總量、人口數量而論,中國金融服務業的人均水平太低。例如,2007年中國每萬人擁有上市公司數僅有0.01家,而日本、韓國分別為0.30家和0.36家。

四、中日韓金融服務貿易自由化比較

(一)中國

中國在入世談判中,對服務貿易自由化做出了較大讓步,服務貿易自由化部門覆蓋率高達60%。目前,中國已經簽署和實施了10個涉及服務貿易自由化的FTA,均采取“正清單”承諾方式。具體到金融服務貿易,除了與香港、澳門簽訂《關于建立更緊密經貿關系的安排》(CEPA)外,均以“入世”承諾為基礎,開放水平與承諾基本一致。

對于銀行服務,中國在國民待遇方面的開放程度較高,而對于保險服務,還存在一定的限制。比如,對于壽險業務規定外國壽險公司的股權比例不得超過50%。

(二)日本

在WTO中,日本對112個服務部門做出了減讓承諾,部門覆蓋率達72%。目前,日本已簽署和實施了10個FTA,均涉及服務貿易。日本在FTA中采取了與WTO相同程度的承諾。日本與東盟各國的FTA均采取“正清單”方式。日本-瑞士FTA、日本-智利FTA、日本-墨西哥FTA采取了“負清單”方式。對于銀行服務,盡管承諾方式有所不同,但開放程度基本相同,基本取消了對于市場準入和國民待遇的限制,允許在本國設立外資銀行和外資證券公司,外資持股比例可達100%。對于保險業務,開放所有的保險業務范圍,設立外資獨資保險公司或分公司。整體看來,日本金融服務貿易的開放程度已達較高水平,進一步開放的空間較小。

(三)韓國

在WTO中,韓國對98個服務部門做出了減讓承諾,部門覆蓋率為63%。目前,韓國簽署和實施了4個FTA。整體看來,對于銀行服務貿易,韓國FTA中的自由化程度高于在WTO中的承諾;對于保險服務貿易,在FTA中的承諾水平與WTO中的承諾水平相當。韓國FTA中的服務貿易是“正清單”和“負清單”共存。韓國-印度FTA、韓國-東盟FTA中服務貿易均采取“正清單”方式;在韓國-新加坡FTA中,金融服務部門為“正清單”,其他服務部門為“負清單”;韓國-智利FTA則采取了“負清單”方式。對于銀行服務,韓國-智利FTA的開放度最高。在其“負清單”中,沒有單獨針對銀行服務的限制措施。在韓國與印度、東盟、新加坡的FTA中,在市場準入方面,對保險業務的限制比較突出。對于保險服務,外國保險公司可以進入韓國市場從事相關業務,但是不能在韓國境內與韓國保險公司成立合資保險公司。

五、結論與展望

(一)中日韓三國的金融服務相對于建筑、運輸等傳統部門在服務業中的比重仍然較低,貿易競爭力均較弱。相對于英、美、德等傳統金融強國,中日韓在全球金融服務貿易中的份額很小。在中日韓三國中,中國金融服務貿易規模與日韓差距較大,競爭力較弱,尤其是銀行服務,出口規模僅相當于日韓的1/10。與日韓相比,中國金融服務貿易結構不合理,保險業占比過大,而銀行業太小,并且保險貿易逆差很大。關于金融服務貿易自由化,日本的開放程度最高,已達到發達國家的水平,韓國次之,中國在中日韓三國中金融服務業開放程度最低。

(二)在未來的中日韓FTA談判中,金融服務貿易談判將面臨一定挑戰。首先,日韓必然要求中國進一步擴大開放程度,雖符合邏輯,但中國須對金融服務設置必要的安全保障。尤其是證券服務,三國的發展水平差距較大,監管政策存在差異,進一步開放面臨諸多困難;其次,關于承諾方式,三國存有分歧,日韓可能會主張采用“負清單”方式;第三,保險服務將成為談判的最大障礙,三國保險服務貿易競爭力均處于劣勢,并且中國和韓國保險貿易開放程度較低,出于產業保護三國對保險服務的開放程度都將持審慎態度。

(三)金融服務在國民經濟中占有重要地位。中國金融服務業尚未完全市場化,市場機制仍不完善,監控能力仍有待提高。這就決定了中國金融服務處于弱勢競爭地位,應當適度保護。因此,中國應繼續保持自主可控、漸進有序的開放策略,分階段逐步推進金融服務貿易自由化。

[1]楊帥.中國金融服務貿易國際競爭力分析[J].中國商貿,2011(28).

[2]趙錫軍.中國金融服務貿易的未來發展之路[J].中國經貿,2011(2).

[2]沈子曦.芻議金融服務貿易在中國經濟發展中的地位與作用[J].甘肅金融,2011(10).

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

商周刊(2017年9期)2017-08-22 02:57:56

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44