新創(chuàng)企業(yè)國際化理論研究

2012-04-02 07:00:42胡文郁

當(dāng)代經(jīng)濟(jì) 2012年12期

○胡文郁

(上海財(cái)經(jīng)大學(xué) 上海 200433)

隨著世界經(jīng)濟(jì)格局的變化,企業(yè)通過積極參與國際競爭不斷提升自身競爭力,全球經(jīng)濟(jì)一體化成為當(dāng)今世界經(jīng)濟(jì)發(fā)展重要趨勢,使企業(yè)在成立之初就直接踏入國際市場,拓展了企業(yè)的生存空間。關(guān)于企業(yè)國際化問題的研究,國內(nèi)外學(xué)者多從傳統(tǒng)企業(yè)國際化理論和國際新創(chuàng)企業(yè)理論兩種類型的理論視角對企業(yè)國際化相關(guān)問題進(jìn)行詮釋。國際新創(chuàng)企業(yè)已經(jīng)不再僅僅是指那些大型跨國公司,而是成為越來越多的中小企業(yè)國際化經(jīng)營中出現(xiàn)的一種新現(xiàn)象,并且呈迅速發(fā)展的態(tài)勢。

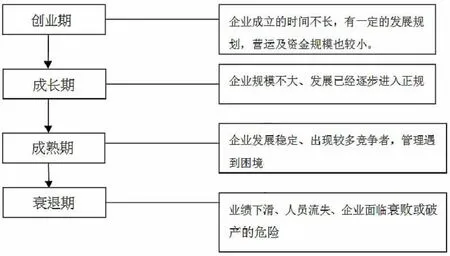

圖1 企業(yè)發(fā)展的四個(gè)階段

一、新創(chuàng)企業(yè)(New Venture)

“新創(chuàng)”即剛剛建立的意思。所謂新創(chuàng)企業(yè),是指發(fā)展早期階段、處于創(chuàng)業(yè)期的企業(yè),稱之為“New Venture”(Madsen,1997)。簡而言之,新創(chuàng)企業(yè)就是處于剛剛建立階段的企業(yè)。

新創(chuàng)企業(yè)不同于中小企業(yè)。眾所周知,一個(gè)企業(yè)從誕生到消亡,一般可分成初創(chuàng)期、成長期、成熟期和衰退期四個(gè)階段,而新創(chuàng)企業(yè)是處于初創(chuàng)期的企業(yè),即從企業(yè)創(chuàng)立到成長,從簡單化經(jīng)營到規(guī)范化、專業(yè)化管理的過程。

而國內(nèi)外學(xué)者從組織生命周期的角度對企業(yè)成長階段的劃分也是不盡相同。而絕大多數(shù)學(xué)者主要關(guān)注企業(yè)創(chuàng)建的年限,比如Govin、Slevin和Govin(1990)把新創(chuàng)企業(yè)界定為成立12年以內(nèi)的企業(yè),Mille、Camp(1985),Zahra(1996)及蔣春燕、趙曙明(2006)等學(xué)者則把國際新創(chuàng)企業(yè)界定為成立8年以內(nèi)的企業(yè),但Oviatt、Mc Dougall(2000),Zahra、Irel and、Hitt(2000)等更多的國內(nèi)外學(xué)者把國際新創(chuàng)企業(yè)界定為成立6年以內(nèi)的企業(yè)。并且他們認(rèn)為企業(yè)最初創(chuàng)立的前6年是決定一個(gè)企業(yè)能否持續(xù)向外布局與發(fā)展的關(guān)鍵時(shí)期(The State of Small Business,1992)。Adizes(1989),Kazan jian、Drazin(1990)在其研究中發(fā)現(xiàn),新創(chuàng)企業(yè)自成立至成熟前,都經(jīng)歷一個(gè)特殊的早期成長階段,處于此階段的企業(yè)均可稱之為“新創(chuàng)企業(yè)”(Chrisman etal,1998)。如圖1所示。

而對于新創(chuàng)企業(yè)的年限問題,在學(xué)術(shù)界并沒有統(tǒng)一的結(jié)論。Brush(1995),Brush、Vanderf(1 9 9 2),Shrader(1996)等學(xué)者在研究影響新創(chuàng)企業(yè)發(fā)展的因素的實(shí)證研究中得出結(jié)論,新創(chuàng)企業(yè)的成立時(shí)間應(yīng)該為小于或等于6年。而國內(nèi)學(xué)者關(guān)于新創(chuàng)企業(yè)的研究中則認(rèn)為由于我國目前風(fēng)險(xiǎn)投資機(jī)制還非常不健全,新創(chuàng)企業(yè)的成立的時(shí)間應(yīng)該在1—8年之間(曲延軍,2005)。近年來,由于科學(xué)技術(shù)的發(fā)展,產(chǎn)品更新?lián)Q代加速,企業(yè)生命周期縮短,越來越多的學(xué)者和企業(yè)家認(rèn)為新創(chuàng)企業(yè)成立時(shí)間應(yīng)定在6年或更少時(shí)間(Shrader、Oviatt,Mc Dougall,2000)。

二、國際化(internationalization)

“國際化”(Internationalization)這一概念最早是由美國哈佛大學(xué)教授雷蒙德·弗農(nóng)(Raymond Vernon)在1966年正式提出。雷蒙德·弗農(nóng)(Vernon)認(rèn)為企業(yè)在生命周期的不同階段發(fā)展,企業(yè)產(chǎn)品的生產(chǎn)銷售逐漸由本國透過出口銷售轉(zhuǎn)向國外銷售。亦即企業(yè)的國際化過程是一個(gè)連續(xù)過程。國際化始終是國內(nèi)外學(xué)者研究的中心課題。特別是到了19世紀(jì)70年代,國外學(xué)者對企業(yè)國際化問題進(jìn)行了深入的探討。但目前國內(nèi)外學(xué)術(shù)界和企業(yè)界關(guān)于“國際化”內(nèi)涵還存在爭論。1969年瑞典的著名學(xué)者約翰·費(fèi)耶維舍(John Fayerweather)教授就對國際化進(jìn)行了研究,他認(rèn)為,“不管國際化的定義多么復(fù)雜,然而它只是有一個(gè)最基本的特征:涉及兩個(gè)或更多國家的經(jīng)營活動(dòng)。所以跨國經(jīng)營所特有的概念就是必須直接來自于被國界以某種方式所分割的經(jīng)營過程。”Hittetal(2007)認(rèn)為,企業(yè)國際化是企業(yè)把其產(chǎn)品或服務(wù)推廣銷售到本國以外的其他國家,由國內(nèi)市場向國際市場發(fā)展的一種持續(xù)的演進(jìn)過程(Melin,1992)。在這個(gè)過程中企業(yè)加大了技術(shù)創(chuàng)新和對國外市場的資源投入,提高其國際參與度(Jollanson、Vahlne,1977)。而 Welch、Luostariuen經(jīng)研究發(fā)現(xiàn)國際化是一個(gè)雙向過程,它包括外向國際化(OUTWARD)和內(nèi)向國際化(INWARD)兩個(gè)方面(Welch、Luostariuen,1988,1993)。同時(shí),企業(yè)內(nèi)向國際化會(huì)影響其外向國際化的發(fā)展(Lawrence S.Welch、Reio K.Luostatinen,1993),即:企業(yè)國際化是指企業(yè)進(jìn)行跨國經(jīng)營,參與國際分工的過程。羅賓遜(Richard D.Robinson)在《企業(yè)國際化導(dǎo)論》一書中提出:“國際化的過程就是在產(chǎn)品及生產(chǎn)要素流動(dòng)性逐漸增大的過程中,企業(yè)對市場國際化而不是對某一特定的國家市場所做出的反應(yīng)。”

近年來,我國學(xué)者對此問題也進(jìn)行了不斷的探索。中國社會(huì)科學(xué)院研究員魯桐認(rèn)為,企業(yè)國際化經(jīng)營過程,是企業(yè)由內(nèi)向國際化向外向國際化經(jīng)營的過程。莊致遠(yuǎn)將企業(yè)的國際化經(jīng)營比喻成一條變形蟲,沒有一定的形狀,哪邊有營養(yǎng),就往哪邊貼過去,盡情地吸取養(yǎng)份。

由以上分析我們可以看出,國內(nèi)外學(xué)者和中外企業(yè)界對國際化的理解盡管有些不同,但其所蘊(yùn)含的實(shí)質(zhì)卻是一致的,即企業(yè)的國際化是指企業(yè)生產(chǎn)與經(jīng)營活動(dòng)從國內(nèi)市場“走出去”,以全球經(jīng)濟(jì)市場為導(dǎo)向,從事全球性的經(jīng)營活動(dòng)。企業(yè)國際化順應(yīng)了現(xiàn)代經(jīng)濟(jì)和科技發(fā)展的趨勢,它既是生產(chǎn)國際化及國際分工與合作的必然產(chǎn)物,又是對傳統(tǒng)經(jīng)營方式的突破(劉整書,1994)。

三、企業(yè)國際化理論發(fā)展的研究綜述

企業(yè)的國際化經(jīng)營帶動(dòng)了企業(yè)國際化理論發(fā)展的速度。近些年來,全世界不同國家和企業(yè)事業(yè)單位的專家和學(xué)者對企業(yè)國際化經(jīng)營的理解有所不同。

企業(yè)國際化經(jīng)營的迅速發(fā)展推動(dòng)了企業(yè)國際化理論的迅速發(fā)展。對企業(yè)國際化經(jīng)營的理論解釋成為學(xué)術(shù)界的一大熱點(diǎn),經(jīng)濟(jì)學(xué)家從不同角度和層面進(jìn)行分析和研究,探尋企業(yè)國際化經(jīng)營的動(dòng)因,提出相關(guān)的國際化經(jīng)營理論。西方學(xué)者關(guān)于企業(yè)國際化經(jīng)營的經(jīng)典理論主要可分為基于貿(mào)易的跨國經(jīng)營理論、國際化動(dòng)機(jī)理論、過程行為理論,以及發(fā)展中國家動(dòng)機(jī)理論四大類。我國由于歷史原因?qū)H化理論的研究起步較晚,改革開放以后,才有學(xué)者對我國企業(yè)是否該進(jìn)行國際化經(jīng)營開展研究,目前尚未形成國際上公認(rèn)的獨(dú)特理論體系。

1、基于貿(mào)易的國際化理論

一般說來,企業(yè)的國際化經(jīng)營活動(dòng)是從國際貿(mào)易開始的。在歷史上企業(yè)國際經(jīng)營活動(dòng)也以國際貿(mào)易這種形式最早出現(xiàn)。因此,古往今來的很多學(xué)者研究企業(yè)經(jīng)濟(jì)活動(dòng)也都是從最初研究國際貿(mào)易開始的。

最早的古典貿(mào)易理論起源于英國學(xué)者亞當(dāng)·斯密(Adam Smith)。1776年斯密在其著作《國民財(cái)富的性質(zhì)和原因的研究》(Inquiry in to the Nature and Cause of the Wealth of Nations)(簡稱《國富論,The Wealth of Nations》)中首次提出后人所矚目的“絕對優(yōu)勢理論”。亞當(dāng)·斯密從生產(chǎn)成本的絕對差別角度認(rèn)為,當(dāng)甲國國家生產(chǎn)一種商品比乙國生產(chǎn)同一產(chǎn)品更有優(yōu)勢時(shí),乙國可以通過生產(chǎn)、交換向甲國進(jìn)口該種商品,則對貿(mào)易雙方國家來說都可以從中獲得更多的利潤。

1817年英國著名經(jīng)濟(jì)學(xué)家大衛(wèi)·李嘉圖(David Ricardo)在亞當(dāng)·斯密(Adam Smith)的絕對成本理論基礎(chǔ)上通過對英國與葡萄牙之間的貿(mào)易往來進(jìn)行了長期的考察提出了“比較優(yōu)勢理論”(Compared with Advantage Theory)。李嘉圖的“比較優(yōu)勢理論”論述了企業(yè)的國際貿(mào)易活動(dòng)不可能在地區(qū)和國家之間隨意進(jìn)行,他強(qiáng)調(diào)了地域的重要性,即企業(yè)的國際貿(mào)易活動(dòng)應(yīng)該根據(jù)各國的實(shí)際情況互惠互利地進(jìn)行。國際分工和國際交換活動(dòng)應(yīng)根據(jù)各國的自然優(yōu)勢和后天獲得的優(yōu)勢來進(jìn)行。

1848年大衛(wèi)·李嘉圖的學(xué)生英國著名經(jīng)濟(jì)學(xué)家約翰·斯圖亞特·穆勒(John Stuart Mill)在肯定了李嘉圖的比較優(yōu)勢理論的同時(shí),進(jìn)一步采用兩個(gè)國家、兩種商品的模型作了更為詳盡的考察。他研究得出,企業(yè)的國際貿(mào)易活動(dòng)是在兩個(gè)國家生產(chǎn)同一種產(chǎn)品時(shí)的成本有差別的基礎(chǔ)上,其中一國為了節(jié)約本國成本,進(jìn)而可以和他國進(jìn)行廉價(jià)的產(chǎn)品交換,其交換比率不僅取決于雙方該商品需求強(qiáng)度,同時(shí)產(chǎn)品交換比率還“取決于該國可以從國內(nèi)消費(fèi)用的本國商品的生產(chǎn)中抽出多少資本”。即對該種產(chǎn)品的相對需求強(qiáng)度較小的國家,在雙方進(jìn)行國際貿(mào)易活動(dòng)中占有較為有利的位置。產(chǎn)品交換比率越靠近本國國內(nèi)同類產(chǎn)品的交換比率,該國企業(yè)可能獲得的貿(mào)易利益也越大。反之,對該國企業(yè)能獲得的貿(mào)易利益也越小,對本國經(jīng)濟(jì)生活發(fā)展愈不利。穆勒的這種觀點(diǎn)被后人稱為“相互需求學(xué)說”(Reciprocal Demand Doctrine)。簡言之,在兩國國際貿(mào)易中對同類產(chǎn)品的相對需求強(qiáng)度及貿(mào)易雙方具體的交換比率決定著此類國際貿(mào)易標(biāo)準(zhǔn)。反之亦然。

隨著時(shí)代的發(fā)展,古典貿(mào)易理論的局限性越來越顯露出來。尤其是日本在二戰(zhàn)后經(jīng)濟(jì)的迅速崛起,使人們開始關(guān)注國際貿(mào)易這一經(jīng)濟(jì)現(xiàn)象。在這一時(shí)期比較有代表性的理論有:筱原三代平的動(dòng)態(tài)比較優(yōu)勢理論、赤松的雁形理論、弗農(nóng)的產(chǎn)品生命周期理論和小島清的邊際產(chǎn)業(yè)理論。這些理論后人稱之為動(dòng)態(tài)比較優(yōu)勢理論。比較優(yōu)勢理論是建立在靜態(tài)貿(mào)易理論研究框架的研究基礎(chǔ)上,并基于市場完全性的假定,具有一定的局限性,并且這種理論主要側(cè)重于以國家為投資主體而忽視了真正的投資主體——企業(yè)。因?yàn)榉N種不利因素,使古典貿(mào)易理論在當(dāng)時(shí)并沒有得到世界各國的擁戴,致使這種理論沒有普遍地興榮起來。

2、基于外國直接投資的國際化理論

20世紀(jì)中期,又一種貿(mào)易理論產(chǎn)生,那就是外國投資理論。相對于國際貿(mào)易理論來說,外國投資理論是一個(gè)全新的領(lǐng)域。60年代初,斯蒂芬·海默針對企業(yè)對外直接投資各國利率的差異性展開研究,經(jīng)過他博士期間的大量調(diào)研得出,傳統(tǒng)的國際資本移動(dòng)理論只是用來說明證券資本的國際移動(dòng),并不能用于解釋發(fā)達(dá)國家間相互投資的情況。他主張,將理論完全建立在不完全競爭市場中,根據(jù)市場本身固有的自然屬性,當(dāng)一個(gè)企業(yè)決定進(jìn)行海外投資時(shí),企業(yè)管理必然會(huì)把這種行為進(jìn)行權(quán)衡利弊,而且他所投資的領(lǐng)域也必然是他所熟悉的領(lǐng)域,當(dāng)這種比較優(yōu)勢比較明顯時(shí),企業(yè)才會(huì)斷然做出投資的行為。海默的特定優(yōu)勢理論突破了古典貿(mào)易理論中的以完全競爭為前提的研究假設(shè)的研究框架,推動(dòng)了國際貿(mào)易理論的發(fā)展。同時(shí),海默以自己的獨(dú)到的學(xué)說,證明了各國利率并不是影響國際投資的絕對因素,這條學(xué)說就是著名的“特定優(yōu)勢理論”。

英國雷丁大學(xué)教授約翰·鄧寧于1978年提出“國際生產(chǎn)折衷理論”。各國企業(yè)所從事國際生產(chǎn)的方式是由這個(gè)企業(yè)所擁有的壟斷優(yōu)勢、內(nèi)部化優(yōu)勢、區(qū)位優(yōu)勢以及這三種優(yōu)勢的不同組合決定的。只有這三種優(yōu)勢同時(shí)具備了,企業(yè)就擁有了對外直接投資的動(dòng)力和條件。由于約翰·鄧寧的理論適應(yīng)了不同類型國家進(jìn)行國際貿(mào)易活動(dòng),因此,他的理論成為當(dāng)時(shí)國際貿(mào)易理論的主流。

與此同時(shí),1976年英國學(xué)者克利(PeterJ.Buckley)和卡森(MarkC.Casson)在斯蒂芬·默然(StephenH.Hymer)特定優(yōu)勢理論的研究基礎(chǔ)上,經(jīng)過系統(tǒng)研究認(rèn)為,各國不同類型的企業(yè)之所以積極開展對外投資業(yè)務(wù),主要是為了利用和開發(fā)新產(chǎn)品,即“內(nèi)部化優(yōu)勢理論”(Internalinalization Advantage,簡稱“I”優(yōu)勢理論)。內(nèi)部優(yōu)勢理論的誕生,將人們的研究重點(diǎn)從對外直接投資轉(zhuǎn)向企業(yè)內(nèi)部的組織形式。人們通過探討企業(yè)國際化經(jīng)營的動(dòng)機(jī)、模擬企業(yè)的市場定位,以尋求企業(yè)利潤最大化。

經(jīng)過以前各位學(xué)者的研究,不難看出,企業(yè)之所以進(jìn)行直接投資,是由于被投資區(qū)(東道國)有一定的區(qū)域優(yōu)勢,這些優(yōu)勢包括:生產(chǎn)要素、市場位置與潛力、貿(mào)易壁壘、經(jīng)營環(huán)境等因素。這些相對優(yōu)勢促使國際企業(yè)對其進(jìn)行外直接投資。

3、發(fā)展中國家和地區(qū)的國際化理論

美國經(jīng)濟(jì)學(xué)家劉易斯·威爾斯(LouisT.Welles)1983年出版了《第三世界跨國公司》,該書被學(xué)術(shù)界認(rèn)為是研究發(fā)展中國家和地區(qū)國際化經(jīng)營活動(dòng)的開創(chuàng)性成果。在書中他通過對從事制造業(yè)經(jīng)營的1964家海外子公司和963家母公司從投資動(dòng)機(jī)、競爭優(yōu)勢、投資方式以及政府政策等問題了研究。威爾斯認(rèn)為,發(fā)展中國家的企業(yè)擁有“勞動(dòng)密集型”和“靈活性”的生產(chǎn)技術(shù),這些工廠成本低、靈活性較高,特別適合低成本進(jìn)行批量生產(chǎn)國家制成品市場的需要。而威爾斯對發(fā)達(dá)國家進(jìn)行國際化經(jīng)營52家制造業(yè)企業(yè)的一項(xiàng)調(diào)查表明,發(fā)達(dá)國家的絕大部分企業(yè)進(jìn)行國際化經(jīng)營則是在大規(guī)模生產(chǎn)技術(shù)無法獲得規(guī)模效益的情況下,進(jìn)口的外國技術(shù)進(jìn)行了改造在全球競爭中獲得收益,同時(shí)依靠低價(jià)行銷策略來參與全球經(jīng)濟(jì)的競爭,以滿足多樣化產(chǎn)品的市場需求。因此,這種理論主要針對發(fā)展中國家的對外貿(mào)易和對外投資。威爾斯有關(guān)發(fā)展中國家和地區(qū)的國際化理論的研究在西方理論界被認(rèn)為是在該領(lǐng)域研究的早期代表性成果。

上個(gè)世紀(jì)8 0年代初期,英國經(jīng)濟(jì)學(xué)家拉奧(Sanjaya Lall)針對印度跨國公司的競爭優(yōu)勢和投資動(dòng)機(jī)的實(shí)證研究,提出了“第三世界跨國公司的技術(shù)地方化理論”。

理論指出,無論發(fā)展中國家還是發(fā)達(dá)國家,企業(yè)進(jìn)行國際化經(jīng)營的必要條件是企業(yè)的特有的技術(shù)優(yōu)勢——但這種技術(shù)的形成卻包含著企業(yè)內(nèi)在的創(chuàng)新活動(dòng)。企業(yè)通過技術(shù)創(chuàng)新使企業(yè)能夠保持能夠形成和發(fā)展自己的“特定優(yōu)勢”(Proprietaryad vantage)。換句話說,只要這些發(fā)展中國家和地區(qū)的企業(yè)要對進(jìn)口的技術(shù)和產(chǎn)品進(jìn)行改良,以使得這些技術(shù)或產(chǎn)品能夠更好地滿足當(dāng)?shù)厥袌龅男枰@瓓W的技術(shù)地方化理論對于分析發(fā)展中國家和地區(qū)企業(yè)國際化經(jīng)營的意義在于,它不僅分析了發(fā)展中國家企業(yè)的國家競爭優(yōu)勢,而且強(qiáng)調(diào)形成競爭優(yōu)勢所需要的企業(yè)創(chuàng)新活動(dòng)。正是這種創(chuàng)新活動(dòng)給企業(yè)進(jìn)行國際化經(jīng)營帶來了較高的經(jīng)濟(jì)績效。

20世紀(jì)80年代中期,發(fā)展中國家和地區(qū)開始將對發(fā)達(dá)國家采取直接投資。這時(shí)英國里丁大學(xué)著名專家坎特威爾教授與其學(xué)生托蘭惕諾對發(fā)展中國家對發(fā)達(dá)國家外直接投資進(jìn)行了系統(tǒng)的考察,提出了“第三世紀(jì)國家技術(shù)創(chuàng)新產(chǎn)業(yè)升級理論”。坎特威爾和托蘭惕諾在該理論中指出,無論是發(fā)達(dá)國家還是發(fā)展中國家,尤其是處于尖端的高科技領(lǐng)域?qū)夹g(shù)和產(chǎn)品的大量的研究與開發(fā)投入相對一國經(jīng)濟(jì)的發(fā)展都具有促進(jìn)作用。而一個(gè)國家的產(chǎn)業(yè)競爭是與這個(gè)國家的區(qū)域優(yōu)勢相關(guān),發(fā)展中國家企業(yè)的技術(shù)創(chuàng)新并沒有很強(qiáng)的研究與開發(fā)能力,因此,發(fā)展中國家和地區(qū)的企業(yè)在創(chuàng)新過程中以國際化標(biāo)準(zhǔn)來提高創(chuàng)新績效的,盡管發(fā)展中國家和地區(qū)的對外主要投資的產(chǎn)業(yè)是隨著時(shí)間的不同而不斷改變,但卻是可以預(yù)測的,發(fā)展中國家和地區(qū)的企業(yè)一旦獲得新的技術(shù),馬上就會(huì)進(jìn)入該領(lǐng)域,實(shí)現(xiàn)國際化發(fā)展。

4、基于企業(yè)國際發(fā)展階段的國際化理論

20世紀(jì)70年代由一批北歐學(xué)者提出的企業(yè)國際化階段理論描述了企業(yè)國際化過程中的“關(guān)鍵點(diǎn)”方式來探索國際化成長規(guī)律。企業(yè)國際化階段理論包括:理查德·D·羅賓遜的六階段理論、伊戈?duì)枴ぐ菜鞣虻娜A段理論和小林規(guī)威的五階段理論。

美國學(xué)者理查德·D·羅賓遜(Richard D·Robinson)在其著作《企業(yè)國際化導(dǎo)論》一書中提出,經(jīng)濟(jì)學(xué)中的國際化是企業(yè)有意識地追逐國際市場的行為體現(xiàn),他將企業(yè)國際化過程分為六個(gè)階段:一是國內(nèi)營銷階段,主要從事國內(nèi)生產(chǎn)銷售;二是前出口階段,開始對國際市場發(fā)生興趣,對國際市場進(jìn)行調(diào)查,并有不規(guī)則的出口;三是試探性介入階段,開始小規(guī)模的國際營銷活動(dòng);四是積極介入階段,以直接出口方式向其他國家出口產(chǎn)品;五是跨國經(jīng)營階段,建立跨國企業(yè);六是國際戰(zhàn)略階段,以全球市場為坐標(biāo),制定企業(yè)的戰(zhàn)略投資計(jì)劃。

1965年美國學(xué)者伊戈?duì)枴ぐ菜鞣颍℉.igor Ansoff)在其著作《企業(yè)戰(zhàn)略》中主要針對企業(yè)的國際化經(jīng)營的產(chǎn)品種類數(shù)量提出他的三階段理論觀點(diǎn)。他將這些多角化經(jīng)營的企業(yè)發(fā)展階段設(shè)定為從出口階段——國際階段——跨國經(jīng)營階段。這類企業(yè)的國際化發(fā)展過程打破了傳統(tǒng)的方式,幾乎從剛建立就開始實(shí)施國際化經(jīng)營戰(zhàn)略。

1998年日本著名商學(xué)院教授小林規(guī)威和他領(lǐng)導(dǎo)的工作小組經(jīng)過對日本現(xiàn)存的100多家跨國公司和美國、歐洲的幾十家跨國公司進(jìn)行了系統(tǒng)的研究,進(jìn)而提出企業(yè)國際化的五個(gè)階段:第一階段,總公司以出口為主要經(jīng)營特色實(shí)施國際化發(fā)展戰(zhàn)略;第二階段,企業(yè)自身的國際化經(jīng)營,并采取進(jìn)口替代戰(zhàn)略;第三階段,以第三國為產(chǎn)品生產(chǎn)地,在從事海外生產(chǎn)過程中進(jìn)行經(jīng)營活動(dòng);第四階段,公司采取全球化發(fā)展戰(zhàn)略;第五階段,深化全球化發(fā)展戰(zhàn)略。小林規(guī)威教授又在上述五個(gè)階段的基礎(chǔ)上對每個(gè)階段的國際化程度進(jìn)行了綜合評價(jià)。

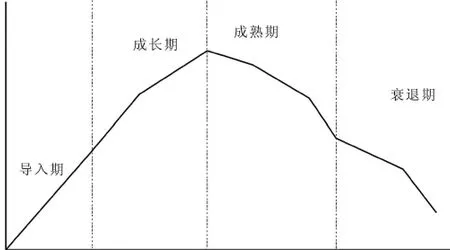

圖2 產(chǎn)品生命周期圖

5、國際化動(dòng)機(jī)理論

在20世紀(jì)50年代末國際化經(jīng)營的迅猛發(fā)展的背景下,自20世紀(jì)60年代開始,以美、英為代表的許多西方經(jīng)濟(jì)學(xué)者從政治、經(jīng)濟(jì)、文化等方面對國際化經(jīng)營行為進(jìn)行了深入系統(tǒng)的研究分析,國際化理論不斷豐富,形成了眾多的國際化理論。而企業(yè)的國際化動(dòng)因理論是其中的一個(gè)重要的理論分支,解答了企業(yè)實(shí)行國際化的必要性和可行性。

(1)產(chǎn)品生命周期理論。1966年,哈佛大學(xué)教授弗農(nóng)(R.Vernon)在其著作《產(chǎn)品周期中的國際投資和國際貿(mào)易》中第一次提出產(chǎn)品生命周期理論(Product Life Cycle),利用產(chǎn)品生命周期的更替,來解釋戰(zhàn)后美國企業(yè)對外直接投資的動(dòng)機(jī)。產(chǎn)品生命周期如圖2所示。

20世紀(jì)60年代中期,美國著名經(jīng)濟(jì)學(xué)家雷蒙德·弗農(nóng)(Raymond Vernon)根據(jù)企業(yè)處于不同階段生產(chǎn)成本的不同和生產(chǎn)區(qū)位選擇的差異將企業(yè)的產(chǎn)品生命周期分為三個(gè)不同的階段——產(chǎn)品創(chuàng)新階段、成熟階段和標(biāo)準(zhǔn)化階段。

弗農(nóng)的產(chǎn)品生命周期理論將企業(yè)的競爭優(yōu)勢歸結(jié)為企業(yè)的技術(shù)優(yōu)勢。他提出,企業(yè)在產(chǎn)品創(chuàng)新階段,主要依靠產(chǎn)品出口來滿足國外市場的需求;企業(yè)在產(chǎn)品成熟階段,主要考慮并對國外企業(yè)進(jìn)行直接投資;企業(yè)在產(chǎn)品標(biāo)準(zhǔn)化階段,開始對發(fā)展中國家采取直接投資戰(zhàn)略,因此,企業(yè)的國際化經(jīng)營與產(chǎn)品的生命周期有著不可分割的關(guān)系。

(2)壟斷優(yōu)勢理論。最早提出壟斷優(yōu)勢理論是美國著名學(xué)者斯蒂芬·海默(Stephen Hymer)。1960年海默采用了美國企業(yè)不完全競爭的基本假定和產(chǎn)業(yè)組織理論,并以企業(yè)的對外直接投資現(xiàn)象為研究對象,在其博士論文《本國公司的國際性經(jīng)營:一種對外直接投資的研究》(International Operations of National Firms:A Studyo FD Irect Foreign Investment)中首先提出了壟斷優(yōu)勢理論。該理論提出,企業(yè)進(jìn)行國際化經(jīng)營的決定性因素是產(chǎn)生于企業(yè)控制了技術(shù)的使用以及采取了水平或垂直一體化經(jīng)營而使其擁有的技術(shù)壟斷性優(yōu)勢。這種水平或垂直化經(jīng)營包括企業(yè)生產(chǎn)的產(chǎn)品的商標(biāo)、銷售與價(jià)格控制等不完全市場優(yōu)勢和企業(yè)生產(chǎn)要素市場的不完全性優(yōu)勢,比如專利與融資等及企業(yè)擁有的內(nèi)外部規(guī)模經(jīng)濟(jì)。

隨后約翰遜(H.G.Johnson)、卡夫斯(R.E.Caves)以及曼斯菲爾德(E.Mansfield)等將壟斷優(yōu)勢理論進(jìn)一步完善和補(bǔ)充。他們總結(jié)為企業(yè)的壟斷優(yōu)勢是由于企業(yè)內(nèi)部產(chǎn)品市場的不完全競爭性和要素市場的不完全競爭性及企業(yè)橫向擴(kuò)展的內(nèi)外部規(guī)模經(jīng)濟(jì)等。

縱觀上述國際化動(dòng)機(jī)理論的內(nèi)容,我們不難發(fā)現(xiàn),無論是發(fā)達(dá)國家還是發(fā)展中國家的大中小企業(yè)在某種程度下都具有國際化經(jīng)營的動(dòng)機(jī)。這是全球經(jīng)濟(jì)背景下,企業(yè)國際分工的必然選擇。企業(yè)通過國際化可以學(xué)習(xí)其他國家先進(jìn)的管理方法和最先進(jìn)的技術(shù),可以加速產(chǎn)品創(chuàng)新的能力。然而,在企業(yè)發(fā)展過程中企業(yè)國際化經(jīng)營也會(huì)受到內(nèi)外的多種因素的制約,致使一些企業(yè)在發(fā)展的不同階段開展國際化經(jīng)營的程度是有所差異的。

四、國際化理論意涵

目前國內(nèi)外企業(yè)界和學(xué)術(shù)界對于“企業(yè)國際化”的界定并沒有統(tǒng)一的規(guī)定,歸納起來大致有以下幾種解釋。

1、企業(yè)的國際化過程是企業(yè)生產(chǎn)銷售由國內(nèi)市場直接延伸到國際市場

Carlson、Forsgern、Johanson(1975),Johanson、Wiedersheimpaul(1975)和Johanson、Vahlne(1977)為代表的一批歐洲學(xué)者經(jīng)過一系列實(shí)證研究,在上世紀(jì)70年代中期,分別提出了“優(yōu)潑薩拉國際化模型”(Uppsala Inationalization Model,簡稱U-M),即企業(yè)國際化階段理論。該理論認(rèn)為,企業(yè)對國際市場的追逐與組織承諾是相關(guān)的,企業(yè)進(jìn)行國際化經(jīng)營可以提高組織承諾(incrementalcommitment)。

2、企業(yè)國際化經(jīng)營是企業(yè)有意識從國內(nèi)經(jīng)營進(jìn)入國際市場的一種漸進(jìn)過程

1989年美國麻省理工教授理查德·羅賓遜(Richard D.Robinson)出版了其著作《企業(yè)國際化導(dǎo)論》,他在該書中首次對企業(yè)國際化進(jìn)行了界定。他指出,“國際化的過程就是在產(chǎn)品及生產(chǎn)要素流動(dòng)性逐漸增大的過程中,企業(yè)對市場國際化而不是對某一特定的國家市場所作出的反應(yīng)”。

3、企業(yè)國際化是指一個(gè)企業(yè)所進(jìn)行的跨國經(jīng)營活動(dòng)的過程

理查德·羅賓遜在其著作《企業(yè)國際化導(dǎo)論》中對企業(yè)國際化進(jìn)行了界定的同年,英國學(xué)者斯蒂芬揚(yáng)(Stephen Young)教授提出“企業(yè)進(jìn)行跨國經(jīng)營的所有方式”。這些方式包括企業(yè)通過產(chǎn)品出口、直接投資、技術(shù)許可、管理合同、國際分包生產(chǎn)和特許經(jīng)營等方式進(jìn)行跨國經(jīng)營活動(dòng)。

近年來,伴隨著我國企業(yè)國際貿(mào)易活動(dòng)的不斷繁榮和發(fā)展,我國企業(yè)界專家和學(xué)者也開始逐漸關(guān)注企業(yè)國際化的問題,并針對企業(yè)國際化的不同階段進(jìn)行了深入的探討和研究,取得了一定的成果。

4、企業(yè)國際化過程是企業(yè)走向世界的經(jīng)濟(jì)過程

1999年我國著名學(xué)者梁能在其出版的《國際商務(wù)》中將企業(yè)國際化描述成兩方面:一方面是企業(yè)產(chǎn)品生產(chǎn)銷售的國際化,即企業(yè)將生產(chǎn)銷售范圍從本國擴(kuò)展到世界的過程。包括直接出口、技術(shù)轉(zhuǎn)讓等。企業(yè)國際化的另一方面含義是指企業(yè)自身的國際化,即企業(yè)由本國逐漸發(fā)展成為跨國企業(yè)的過程。通常包括建立和發(fā)展海外的營銷機(jī)構(gòu)或其他代表機(jī)構(gòu)、創(chuàng)建或購并建立子公司(或合資企業(yè))等。

5、企業(yè)國際化是指產(chǎn)業(yè)競爭態(tài)勢和市場結(jié)構(gòu)的國際化

我國經(jīng)濟(jì)管理方面學(xué)者高松教授利用層次分析模型及模糊評價(jià)模型對發(fā)達(dá)國家企業(yè)跨國經(jīng)營進(jìn)行了系統(tǒng)的研究,他指出,企業(yè)國際化是產(chǎn)業(yè)競爭環(huán)境和競爭態(tài)勢國際化的過程。1999年我國著名學(xué)者張紀(jì)康教授經(jīng)過實(shí)證研究后指出,企業(yè)國際化是企業(yè)產(chǎn)品價(jià)值增值的各環(huán)節(jié)和價(jià)值構(gòu)成,而同一產(chǎn)業(yè)的國際化程度在企業(yè)發(fā)展的不同階段表現(xiàn)也是不相同的。

縱觀上述研究不難發(fā)現(xiàn),企業(yè)國際化是指企業(yè)在世界經(jīng)濟(jì)大環(huán)境下,以世界經(jīng)濟(jì)發(fā)展為導(dǎo)向,以全球市場為核心所從事的跨國經(jīng)濟(jì)活動(dòng)的過程。企業(yè)國際化順應(yīng)了現(xiàn)代經(jīng)濟(jì)和社會(huì)環(huán)境發(fā)展的大趨勢。企業(yè)國際化活動(dòng)既是企業(yè)參與國際分工和國際競爭的一種新形式,同時(shí)它也是國際分工與合作的必然產(chǎn)物。

過去學(xué)界對于企業(yè)國際化的研究文獻(xiàn)很多,主要分為兩大學(xué)派:行為學(xué)派和經(jīng)濟(jì)學(xué)派(Anderson,S,2000)。行為學(xué)派基于組織理論及行為觀點(diǎn)下(behavioral prespective),主要存在兩種研究學(xué)派:進(jìn)程模式的國際化(Johanson、Vahlne,1977)及創(chuàng)新模式的國際化(Cavusgil,1980)。Anderson(1993)前者為 The Uppsala Internationalization Model;后者為 The Innvoation-Related Internationalization Model。而此兩大行為學(xué)派觀點(diǎn)都認(rèn)為企業(yè)以循序漸進(jìn)方式來逐步加深其國際化涉入程度,因?yàn)槠髽I(yè)在國際化初期,缺乏海外市場知識及資源短缺、不確定程度高及高度風(fēng)險(xiǎn)規(guī)避傾向會(huì)阻止企業(yè)進(jìn)行快速國際化。盡管前面兩個(gè)行為學(xué)派主流觀點(diǎn)在相當(dāng)程度上解釋了企業(yè)涉入國際市場的決策行為,但Anderson(1993)認(rèn)為這兩個(gè)模式從理論到準(zhǔn)則來評估國際化模型并不完全符合理論的準(zhǔn)則。另有部分學(xué)者則認(rèn)為進(jìn)程模式盡量適用于解釋企業(yè)國際化初期現(xiàn)象(Forsgren,1989)。而也無法解釋所有企業(yè)國際化現(xiàn)象,例如:有些企業(yè)在創(chuàng)業(yè)初期即采快速高度國際化策略,而此現(xiàn)象很明顯完全背離進(jìn)程模式國際化行為的預(yù)測。而這些新創(chuàng)企業(yè)不遵循進(jìn)程模式國際化理論所描述的漸進(jìn)發(fā)展路徑,反而是采取跳躍式進(jìn)入方式,跳過國內(nèi)市場而直接出口或海外生產(chǎn)設(shè)廠,摒棄了傳統(tǒng)國際化理論所描述的“由近而遠(yuǎn)”的漸進(jìn)模式,所以傳統(tǒng)國際化階段或理論雖然解釋了企業(yè)國際化過程中的路徑選擇,但卻無法解釋80年代后期全世界蓬勃發(fā)展的新興企業(yè)組織——國際新創(chuàng)企業(yè)或“天生全球化”企業(yè)現(xiàn)象。

而除了上述行為學(xué)派的企業(yè)國際化理論外,經(jīng)濟(jì)學(xué)派的企業(yè)國際化理論在解釋國際新創(chuàng)企業(yè)創(chuàng)立與成長方面也有一定的局限性。經(jīng)濟(jì)學(xué)派的國際化理論源于歐美,主要以歐美等發(fā)達(dá)國家的大型跨國企業(yè)及其國際化行為作研究對象。在經(jīng)濟(jì)觀點(diǎn)下解釋國際化現(xiàn)象的代表理論包括國際產(chǎn)品生命周期(Vernon,1966)、 寡占互 動(dòng) (oligopolistic theory)(Knickerbocker,1973)、內(nèi)部化理論(Internalzation theory)(Buckley and Casson,1976)、壟斷優(yōu)勢理論(Hymer,1976)等,各對廠商國際化現(xiàn)象提出不同的解釋觀點(diǎn)。Mc Dougall、Shane、Oviatt(1994)對照上述四種經(jīng)濟(jì)觀點(diǎn)下主要的國際化理論,對國際新創(chuàng)企業(yè)的創(chuàng)立和成長進(jìn)行分析后,都認(rèn)為這些理論無法很好解釋國際新創(chuàng)企業(yè)的現(xiàn)象,因?yàn)楦饔衅湎拗啤?/p>

所以,無論是行為學(xué)派或經(jīng)濟(jì)學(xué)派,雖然提出時(shí)間點(diǎn)不同,解釋企業(yè)國際化的視角不同,但兩者主流學(xué)派都混為企業(yè)在成立一段時(shí)間后,在國內(nèi)發(fā)展有了基礎(chǔ),才會(huì)展開國際化。但對這類新興企業(yè)形式“從創(chuàng)始就致力于國際商務(wù)活動(dòng)的新創(chuàng)企業(yè)”或“天生全球化”現(xiàn)象缺乏應(yīng)有的關(guān)注,因?yàn)樾聞?chuàng)企業(yè)與已成熟企業(yè)根本在行為特質(zhì)、資源與能力稟賦、戰(zhàn)略與路徑選擇方面存在許多不同。而過往以成熟企業(yè)為基礎(chǔ)的主流理論無法解釋新創(chuàng)企業(yè)的國際涉入行為。

國際化是企業(yè)成長的重要戰(zhàn)略途徑選項(xiàng)之一。在全球經(jīng)濟(jì)一體化高速發(fā)展的今天,任何企業(yè)的生存與發(fā)展都不可避免地必然要面對國際化問題。當(dāng)一個(gè)企業(yè)經(jīng)營活動(dòng)開始實(shí)施國際化戰(zhàn)略時(shí),這個(gè)企業(yè)就已經(jīng)開始了國際化進(jìn)程,國際化戰(zhàn)略已經(jīng)成為一個(gè)企業(yè)發(fā)展的重要的組成部分。基于此,本文系統(tǒng)地梳理和歸納了已有的國際新創(chuàng)企業(yè)國際化的相關(guān)理論。

因此,企業(yè)國際化經(jīng)營是企業(yè)將自身融入世界經(jīng)濟(jì)環(huán)境中的一種活動(dòng)。在企業(yè)國際化經(jīng)營過程中,企業(yè)通過在全世界范圍內(nèi)生產(chǎn)和銷售產(chǎn)品。即企業(yè)在國際化發(fā)展過程中要能夠及時(shí)、準(zhǔn)確地掌握世界經(jīng)濟(jì)信息,引進(jìn)和利用全球最先進(jìn)的技術(shù)和設(shè)備,以便占用廣闊的世界經(jīng)濟(jì)市場。但同時(shí),企業(yè)國際化經(jīng)營也會(huì)給企業(yè)帶來巨大的經(jīng)濟(jì)風(fēng)險(xiǎn)。

[1]黃炳滄:創(chuàng)業(yè)行為、個(gè)人特質(zhì)、人際網(wǎng)絡(luò)及社會(huì)傾向間之關(guān)聯(lián)性研究——以管理顧問業(yè)為例[D].臺灣大學(xué)商學(xué)研究所未出版碩士論文,1993.

[2]伊查克·愛迪斯:企業(yè)生命周期[M].中國社會(huì)科學(xué)出版社,1997.

[3]雷蒙德·弗農(nóng):產(chǎn)品周期中的國際投資和國際貿(mào)易[J].經(jīng)濟(jì)學(xué)季刊,1966(1).

[4]理查德德·羅賓遜著,馬春光等譯:企業(yè)國際化導(dǎo)論[M].對外貿(mào)易教育出版社,1989.

[5]莊致遠(yuǎn):國際化趨勢,銳不可擋[J].國際投資季刊,2003(16).

[6]亞當(dāng)·斯密著,郭大力、王亞南譯:國民財(cái)富的性質(zhì)和原因的研究[M].商務(wù)印書館,1972.

[7]大衛(wèi)·李嘉圖:政治經(jīng)濟(jì)學(xué)和賦稅原理 [M].華夏出版社,2005.

[8]約翰·穆勒著,趙榮潛、桑炳彥、朱泱、胡企林譯:政治經(jīng)濟(jì)學(xué)原理[M].商務(wù)印書館,1996.

[9]Dunning,J.H.Trade,Location of Economic Activities,and the MNE:A Search for an Eclectic Approach.In B.Ohlin ed.,International Allocation of Economic Activity [M].Holme and Meier,1977.

[10]Buckley,Peter J.and Mark Casson.The Future of the Multinational Enterprise[M].London:Macmillan,1976.

[11]劉易斯·威爾斯:第三世界跨國企業(yè)[M].上海翻譯出版公司,1986.

[12]拉奧:新跨國公司:第三世界企業(yè)的發(fā)展[M].倫敦John Wiley&Sons 出版公司,1983.

[13]Cant well,John& Tolentino,Paz Estrelia E:Technological Accumulation and Third World Multinationals Discussion Paper in International Investment and Business Studies,No.139[Z].U-niversity of Reading,1990.

[14]理查德德·羅賓遜:企業(yè)國際化導(dǎo)論[M].對外貿(mào)易教育出版社,1989.

[15]戰(zhàn)略管理.安索夫:公司戰(zhàn)略[M].臺北前程企業(yè)管理公司,1995.

[16]小林規(guī)威:日本企業(yè)的海外經(jīng)營之道[M].花城出版社,1998.

[17]雷蒙德·弗農(nóng):產(chǎn)品周期中的國際投資和國際貿(mào)易[J].經(jīng)濟(jì)學(xué)季刊,1966(1).

[18]Hymer,S.H.The International Operations of National Firms:A study of Direct Foreign Investment[M].M.I.T.Press,1976.

[19]理查德德·羅賓遜:企業(yè)國際化導(dǎo)論[M].對外貿(mào)易教育出版社,1989.

[20]Stephen Young,James Hamill,Colin Wheeler,Richard Davies:International Market Entry and Development[M].Harvester Wheat sheaf,1989.

[21]梁能:國際商務(wù)[M].上海人民出版社,1999.

[22]劉整書:企業(yè)國際化經(jīng)營的思考[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),1994(2).

[23]Oviatt,B M&McDougall,P P.Toward a theory of internationalnew ventures[J].Journal of International Business Studies,1994,25(1).

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

當(dāng)代陜西(2022年5期)2022-04-19 12:10:18

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學(xué)學(xué)報(bào)(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00

趣味(語文)(2020年3期)2020-07-27 01:42:46

中國外匯(2019年12期)2019-10-10 07:26:56

商周刊(2018年12期)2018-07-11 01:27:18

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

知識經(jīng)濟(jì)·中國直銷(2016年1期)2016-08-24 07:21:12