中國板栗產業國際競爭力現狀及其提升策略

2012-04-17 05:26:02戴永務劉偉平

農業現代化研究 2012年4期

關鍵詞:競爭力

戴永務,劉偉平

發展板栗產業對保障國家糧食安全和帶動山區農民增收致富具有重大的戰略意義,2009年、2010年和2012年三個中央1號文件都明確提出,要大力發展以板栗和紅棗等為代表的木本糧食產業。各地方政府也積極推進板栗產業發展,近年來我國板栗種植面積和產量迅速增加,根據FAO的統計,十一.五期間板栗年產量就增加了58.81萬t,2010年板栗產量達到162.00萬t[1]。市場容量已成為板栗產業發展的關鍵制約因素,農戶板栗生產的風險越來越高,為避免出現“增產不增收”的不利局面,重要出路就是要大力開拓國際市場。板栗是我國具有傳統優勢的出口產品,然而20世紀90年代中期以來,我國板栗出口貿易不增反降,從1995年的7731.03萬美元下降到2010年的7365.05萬美元,這說明我國板栗產業國際競爭力有所下滑,為改變這種不利局面和進一步開拓國際市場,需要深入探究我國板栗產業國際競爭力變動的影響因子。為我國已有的的研究主要是對1990-2004年期間中國板栗產業國際競爭力進行評價[2,3],缺乏從理論上對板栗產業國際競爭力的影響因素進行分析,并且2005年以來我國板栗對外貿易環境發生了重大變化。為此,本文利用UNcomtrade在線數據庫中的1995-2010年期間的各國板栗(HS編碼為080240)貿易數據,對中國板栗產業國際競爭力進行測度及國際比較,并依據波特的鉆石模型作為理論分析框架,找出提升我國板栗產業國際競爭力的關鍵因子,為新貿易環境下我國板栗產業制定正確的國際市場競爭策略提供決策參考。

1 中國板栗產業發展現狀

1.1 板栗生產現狀

中國是世界板栗生產的傳統大國,板栗種植面積和產量均世界第一,遠超過其它國家和地區。根據FAOSTAT數據庫的數據(表1),1995年以來,中國板栗生產規模迅速擴張,2010年板栗收獲面積達到29.50萬hm2,是1995年的4.66倍,年均增長率達10.81%,占世界板栗面積的56.11%;2010年板栗產量高達162.00萬t,是1995年的5.40倍,年均增長率達11.90%,占世界板栗年總產量的82.71%。從生產區域分布看,中國板栗生產主要集中在湖北、山東、河南、河北和安徽等省份,2010年五省的板栗產量分別為27.67萬t、27.35萬 t、20.65 萬 t、17.46 萬 t和 13.72 萬 t[4],產量合計占全國總產量162萬t的65.96%。從國內消費量分析,隨著我國人均收入水平的不斷提高,城鄉居民膳食結構不斷升級,人們對板栗產品需求量也越來越大,2010年中國板栗國內市場消費量為159.50萬t,比1995增加了133.05萬t,是1995年的6.03倍。

表1 1995-2010年中國板栗生產貿易狀況

1.2 中國板栗進出口貿易現狀

中國是2010年世界最大的板栗出口國和第二大板栗進口國,板栗出口量3.71萬t,進口量為1.21萬t;出口額為7365.05萬美元,進口額為2227.20萬美元,貿易順差為5137.85萬美元。從進出口貿易變動情況分析(表2),在1995-2010年期間,中國板栗出口量在1995-2001年期間小幅波動下滑,加入WTO后的2002-2006年期間有所增長,2007年以后又出現波動下滑,16年僅增加0.10萬t;板栗進口量在1995-2001年期間小幅波動增長,加入WTO后的2002-2005年快速增長,2006年以后小幅波動下降,16年增加了1.14萬t;板栗出口額總體呈現出先波動下滑后恢復增長的趨勢,從1995年的7731.03萬美元下降到2002年的5162.40萬美元,2003年后逐漸恢復增長到 2010年的7365.05萬美元,但是16年間出口額未增加反而下降了365.99萬美元;板栗進口額在1995-2002年小幅波動增長,加入WTO后的2002年和2003年,急劇增長,2年進口額就增加了1947.74萬美元,2004年以來小幅波動下滑,16年間進口額增加了12.73倍。

從進出口來源地分析,2010年中國板栗出口貿易伙伴分布在40個國家或地區,主要集中在東亞(51.23%)、東南亞(19.96%)和中東地區市場(19.23%),歐洲(5.92%)和北美(3.57%)市場份額小,前5位的出口貿易伙伴依次是日本34.68%、泰國14.04%、中國臺灣13.64%、荷蘭3.95%和沙特阿拉伯3.80%;2010年中國板栗進口來源地集中在四個貿易伙伴,分別是韓國71.56%、日本26.59%、意大利1.70%和澳大利亞0.15%。在1995-2010年期間,日本一直是中國最大的板栗出口貿易伙伴,但是對日出口額比重呈快速下降的趨勢,從1995年的87.42%下降到2010年的34.68%;韓國是一直是中國最大的板栗進口貿易伙伴,1995年韓國進口額比重高達95.11%,2006年以后快速下降了22.87個百分點。

2 中國板栗產業國際競爭力的定量評價

目前國內外常用的產業國際競爭力評價方法有四種:IMD、WEF的多因素綜合評價法、波特教授等的進出口數據評價法、以ICOP項目組為代表的生產率指標評價法和利潤指標評價法[5-7]。基于數據獲取的便利性,本文采用進出口數據評價法,所采用評價指標包括:國際市場占有率、貿易競爭指數和顯示性比較優勢指數,并選擇2010年世界板栗出口額前6位的其它國家(意大利、韓國、葡萄牙、西班牙和法國)與中國進行國際比較。

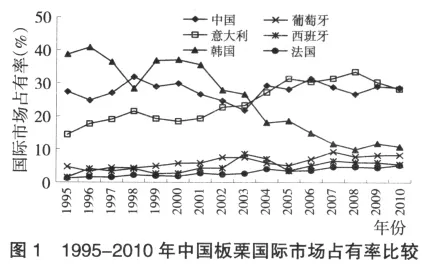

2.1 國際市場占有率

國際市場占有率是一國某種產品出口額占世界同類產品出口總額的比重,直接反映某種產業國際競爭力的實現狀態,指標越大表明該產業國際競爭力越強。利用UNcomtrade在線統計數據庫中的板栗數據,測度出1995-2010年期間中國、意大利和韓國等6國的板栗國際市場占有率(圖1)。在1995-2010年期間,中國板栗國際市場占有率在21%-32%之間波動變化,大部分年份里板栗國際市場占有率均位列世界第二,2010年重新超越意大利成為世界板栗出口第一大國,國際市場占有率為28.69%,這說明雖然有所波動,但是中國板栗仍具有較強的國際競爭力;意大利板栗國際市場占有率從1995年的14.36%快速上升到2008年的33.59%,受全球金融危機影響,2009年以后有所下滑,2010年為28.33%,位列世界第二;韓國板栗國際市場占有率總體呈快速下滑的趨勢,從最高時1996年的40.84%下降到2010年的10.79%,目前位列全球第三,這說明韓國板栗國際競爭力已大幅度下降。葡萄牙、西班牙和法國的板栗國際競爭力總體呈緩慢上升到趨勢,2010年板栗國際市場占有率位列全球第四、第五和第六,分別為8.24%、5.45%和5.18%。

2.2 貿易競爭指數

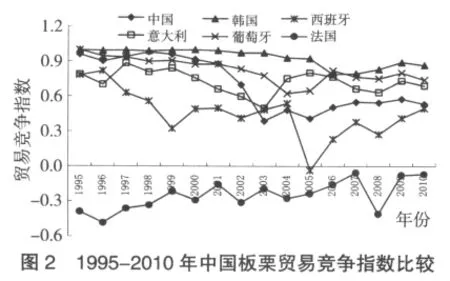

貿易競爭指數是是指一國某產品(產業)的凈出口額與其進出口總額之比。貿易競爭指數介于-1和+1之間,指數大于、小于或等于零,分別表示一國某產品(產業)生產效率高于、低于或等于國際水平。從1995-2010年期間變動情況看,我國板栗貿易競爭指數在1995-2000年期間均在0.90以上,2001-2005年期間大幅下滑,2006年以后穩定在0.55左右,這說明我國板栗具有傳統的國際競爭優勢,但是入世以后競爭優勢明顯減少;雖然意大利、韓國、葡萄牙和西班牙等四國的板栗貿易競爭指數有所下滑,但降低的幅度比中國小,表明這4國板栗產業也具有傳統的競爭優勢;法國的板栗貿易競爭指數雖有所提高,但仍然一直小于零,表明其還是處于國際競爭劣勢(圖2)。從2010年各國貿易競爭指數分析,我國的貿易競爭指數為0.54,說明中國板栗具有國際競爭優勢;但是意大利、韓國和葡萄牙的貿易競爭指數均大于我國,說明它們板栗更具有國際競爭優勢;法國為-0.07,說明法國在國際板栗市場中處于競爭劣勢。

2.3 顯示性比較優勢指數

顯示性比較優勢指數(RCA)是某一產業或產品在該國出口中所占的份額與世界貿易中該產業或產品占世界總貿易額之比。一般認為,當RCA指數大于2.5,則表明該國的出口產品(或產業)極具競爭力;當RCA指數處于1.25~2.5,表明具有較強的競爭力;當RCA指數處于0.8~1.25,表明具有中度競爭力;當RCA指數小于0.8,則表明競爭力較弱。從2010年各國板栗RCA指數分析(詳見圖3),我國的RCA為2.77,說明中國板栗極具國際競爭力;但仍落后于葡萄牙(25.76)、意大利(9.65)、韓國(3.53)和西班牙(3.38),說明這四國板栗國際競爭力更強;法國RCA為1.52,表明法國板栗也具有較強的競爭力。從1995-2010年期間變動情況看(圖3),我國板栗RCA指數總體呈現出大幅下滑的趨勢,這表明我國板栗所具有傳統的國際競爭優勢正在減弱;韓國的RCA指數也總體呈現出大幅下降的趨勢,表明韓國板栗國際競爭力在下降;而意大利、葡萄牙、西班牙和法國等歐洲四國的RCA卻總體表現出不斷提高的趨勢,尤其是葡萄牙提高很快,這表明這4國板栗國際競爭力在逐步增強。

3 中國板栗產業國際競爭力的影響因素分析

邁克爾·波特的鉆石模型是解釋產業國際競爭力來源的經典理論模型,該模型認為產業國際競爭力取決于:生產要素、需求條件、相關及支持性產業、企業策略、結構與競爭等四個內生決定因素,以及政府和機遇兩個外生輔助因素[8]。絕大部分國內外學者都采用鉆石模型來分析和揭示農林產品國際競爭力的決定因素[9-11],本文依據波特鉆石模型和板栗產業特性,認為影響我國板栗產業國際競爭力的主要因素主要包括五個方面。

3.1 林地資源

波特的鉆石模型認為生產要素是影響產業國際競爭力的關鍵要素[8]。林地資源是板栗產業發展的重要生產要素,從表2可見,我國板栗種植面積最大,2010年板栗收獲面積為29.50萬hm2,占全世界板栗收獲面積的56.11%,是意大利和韓國等其它5國板栗總面積的2.65倍;此外,我國山區多,林地資源豐富,且還有大量的荒山荒溝和數量龐大的“四旁地”,因此,中國發展板栗產業的后備林地資源潛力更大。

3.2 勞動力資源

由于板栗產業是勞動密集型產業,人工成本占板栗生產成本的比重大,因此,勞動力資源是影響中國板栗產業國際競爭力的關鍵要素。從勞動力數量比較(表2),我國是世界人口最多的發展中國家,農村勞動力數量眾多,勞動力成本便宜,而意大利、韓國和西班牙等5國均屬于發達國家,農村勞動力少,勞動力成本高。低廉的勞動力成本使得中國板栗產業具有很強的價格優勢,在1995-2010年期間中國板栗出口單價一直低于世界板栗平均出口單價(圖4),這也是中國板栗產業所具有的傳統競爭優勢。但隨著近年來中國農村勞動力成本不斷上升,中國板栗所具有的低價競爭優勢正在逐漸喪失,2010年中國板栗平均出口單價為1.99$/kg,已經接近西班牙(2.02$/kg)和韓國(2.20$/kg)的板栗平均出口單價。從勞動力的質量比較,我國成人平均受教育年限最短,農民勞動力素質低,農民缺乏板栗產業化經營的技術與理念,這對于進一步提升我國板栗產業國際競爭力不利。

3.3 科技創新能力

科技創新屬于高級生產要素,是板栗產業建立持續國際競爭優勢的基礎。中國每百萬人中R&D研究人員數量最低,僅是韓國的23.15%,科技創新能力低(表2)。我國板栗科學研究基礎薄弱,優良品種選育工作滯后,農民缺乏無公害板栗栽培管理技術,板栗品質監測技術落后,板栗產品綜合利用技術落后,例如我國有800多個板栗品種,但就一直未能選育出歐美市場消費者青睞的形狀大且易脫皮的品質優良的板栗,這十分不利于增強我國板栗產業國際競爭優勢。

表2 2010年世界主要板栗出口國的生產要素情況對比

3.4 板栗加工水平

更健全的相關和支持性產業也是建立國際競爭優勢的關鍵要素[8]。在板栗加工企業規模方面,雖然近年來中國出現了不少的板栗加工企業和加工戶,并涌現出一批板栗加工龍頭企業,如山東綠潤食品有限公司、河北栗源食品有限公司和河北唐山珍珠甘栗食品有限公司等,但仍主要以小型加工企業和個體加工戶為主,大中型的板栗深加工企業數量很少。從加工工藝水平看,中國板栗精深加工能力薄弱,主要以糖炒板栗和干炒板栗等初級食品加工利用為主,甘栗仁、速凍板栗仁和含氣甘栗等精深加工產品少;板栗綜合利用程度低,主要以果實為原料進行加工,果皮和果殼等未得到充分利用,例如,板栗殼和板栗苞等加工剩余物均被當成廢棄物拋棄。由于缺乏高科技的精深加工產品,主要以鮮板栗直接出口,產品附加值低,這對提升我國板栗產業國際競爭力不利。

3.5 國內需求市場

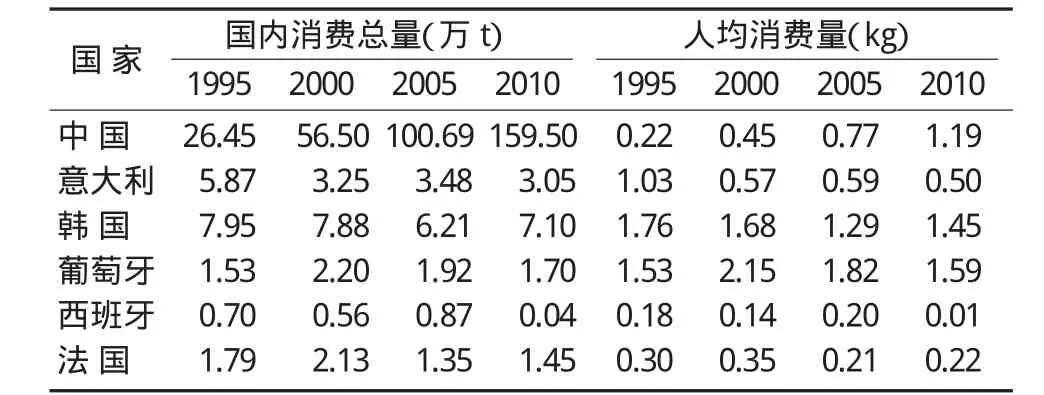

國內需求市場也是形成產業國際競爭優勢的關鍵因素,是產業發展的動力,它會刺激產品改進和創新,且國內需求市場的質量比市場需求量更重要[8]。從板栗國內需求總量比較(表2),2010年中國板栗的國內消費總量高達159.50萬t,是全球最大的板栗消費國,遠遠超過其它板栗出口國,其它國家板栗的年消費量均在10萬t以下。龐大的板栗國內市場需求有利于鼓勵農民擴大種植規模、板栗加工企業引進先進的生產設備,獲得規模經濟效應,促進了我國板栗產業國際競爭力的提升。從人均板栗消費量比較(表3),雖然中國人均板栗消費量提高很快,2010年達到1.19kg,是1995年的5.41倍,年均增長率高達11.94%,但是仍小于韓國(1.45kg)和葡萄牙(1.59kg)。這表明隨著我國人均收入水平的進一步提高,板栗國內市場需求還將具有較大的增長空間,有利于我國板栗產業國際競爭力的提升。

表3 1995-2010年世界主要板栗出口國的國內需求市場狀況對比

由于一國的消費需求層次高低往往同國民收入水平緊密相關,所以可從人均國民收入來比較各國板栗國內需求市場的質量,雖然近30年來中國人均國民收入持續提高,但是2010年的人均國民收入僅為4270美元,不僅遠低于意大利(35150美元)和韓國(19890美元)等國,而且仍低于世界平均水平(9136美元)[12]。人均收入水平低決定了中國市場對板栗產品的需求主要集中在中低檔類型的產品,也決定了目前板栗國內客戶的挑剔性較差,對產品質量安全標準的要求比意大利和韓國等國低,板栗產品質量整體仍不高,通過無公害農產品認證、綠色食品認證和有機食品認證的比例很低,2010年通過無公害農產品認證的板栗產量僅4.15萬t[13],這十分不利于中國板栗產業國際競爭優勢的培育。

4 提升中國板栗產業國際競爭力的策略

前文分析結果表明,中國板栗產業具有較強的國際競爭力,國際競爭優勢主要來源于低廉的勞動力成本和龐大的內需市場,但受勞動力成本上升影響,所具有的傳統低價競爭優勢正在逐漸喪失;并且還面臨著勞動力素質低、技術創新能力弱、板栗加工業不發達和產品質量整體不高等問題,因此,需要采取針對性的策略來提升我國板栗產業國際競爭力。

4.1 加大對板栗種植戶的培訓力度

一是加大栗農技術培訓的人力、物力和財力的投入力度,制定詳細的技術培訓計劃;二是采取課堂培訓、現場指導和技術示范等靈活多樣的培訓方式,如,可組織專家把板栗無公害標準化生產技術要點按照時令編輯印制成《板栗周年管理工作歷》,使農戶一目了然地及時掌握生產技術管理要點;三是在培訓內容上,不僅要注重板栗栽培管理技術培訓,還要強化產業化經營管理知識的培訓。

4.2 增強板栗產業技術創新能力

技術創新是產業建立持續競爭優勢的基礎,當前應加大科技創新投入,完善科技創新機制,建立板栗技術創新聯盟,并著重加強以下關鍵領域的創新:板栗良種繁育關鍵技術,如歐美消費者青睞的粒大易脫皮的板栗品種改良技術;板栗無公害標準化栽培技術;低產低效板栗改造技術;板栗加工褐變問題等產業化關鍵技術;板栗多糖提取等精深加工技術;板栗加工副產品的綜合利用技術。

4.3 大力發展板栗加工業

培育具有國際競爭力的相關及支持性產業是提升產業國際競爭力的重要途徑。包括:通過項目支持、貼息貸款和稅收優惠等措施扶持板栗加工龍頭企業發展;大力提升板栗的精深加工能力,積極推進由單一的食品功能向保健品和醫藥用品等多功能延伸,如從板栗中提取多糖,開發高附加值的板栗多糖藥物及功能性食品;加大板栗殼、板栗苞和板栗花等副產品的綜合利用開發力度,如從板栗殼中提取天然食用色素、板栗苞用于固型炭生產和茶薪菇等食用菌栽培、從板栗花中提取板栗花揮發油。

4.4 實施品牌戰略

品牌戰略是新形勢下提高板栗產業國際競爭力的重要途徑。積極推進板栗的無公害農產品認證、綠色產品認證、有機食品認證、HACCP認證等產品質量認證,并鼓勵出口企業積極開展FDA認證、IFS認證和SQF2000認證等國際食品安全標準認證;充分利用各種國際展銷會和博覽會等提高我國板栗的國際認知度;積極引導廣大栗農和出口經銷企業增強品牌保護意識,嚴格遵守板栗行業協會公約,維護中國板栗信譽。

[1]FAO.FAOSTAT在線數據庫[EB/OL].http://faostat.fao.org/site/567/default.aspx#ancor,2012-02-10/2012-02-26.

[2] 閆逢柱.中國板栗國際競爭力的變動分析[J].華南農業大學學報(社會科學版),2007,6(2):66-71.

[3] 劉力,張艷華,李瑞峰.中國板栗生產和國際競爭力分析[J].世界農業,2005,(10):18-20,46.

[4] 國家林業局.中國林業統計年鑒2010[M].北京:中國林業出版社,2011:101.

[5]陳立敏.國際競爭力就等于出口競爭力嗎?[J].世界經濟研究,2010,(12):11-17,59.

[6] 劉海清,方佳.中國香蕉產業的國際競爭力研究[J].農業現代化研究,2010,31(5):565-569.

[7] 徐爽,閆逢柱.我國豬肉國際競爭力的比較分析[J].農業現代化研究,2011,32(5):518-522.

[8] 邁克爾·波特.李明軒,邱如美譯.國家競爭優勢[M].北京:華夏出版社,2002:16-498.

[9] Mehrotra,S.N.and Kant,S.Global competitiveness index for forest product industries [EB/OL]. http://www.sfmn.ales.ualberta.ca/Publications/SynthesisReports.aspx,2010-10-28/2011-06-16..

[10] 孔凡斌.基于Porter理論的中國林業產業國際競爭力評價[J].林業科學,2006,42(9):106-113.

[11] 曹旭平,張麗媛.中國活性炭產業國際競爭戰略選擇[J].林業經濟問題,2011,31(5):416-419.

[12] 世界銀行.按圖表集法衡量的人均國民總收入(GNI)(現價美元)[EB/OL].http://data.worldbank.org.cn/indicator/NY.GNP.PCAP.CD/countries,2012-02-15/2012-02-28.

[13]中國農產品質量安全網.2010年通過無公害農產品認證評審建議準予頒證產品目錄[EB/OL].http://www.aqsc.agri.gov.cn/wghncp/cpcx/201012/t20101229_73104.htm,2010-12-29/2012-02-18.

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36