N公司庫存優化方法淺析

2012-04-24 05:53:32趙莉琦

物流科技 2012年7期

關鍵詞:分類

趙莉琦,陳 璐

(上海交通大學 機械與動力工程學院,上海 200240)

通信技術的迅猛發展使得客戶對產品的更新換代和交貨期的要求日益提高,鑒于客戶個性化需求和市場不確定因素不斷增加、產品壽命周期縮短和產品結構日益復雜化的特點,決定了通訊設備制造企業必須提高對客戶和市場的快速反應能力,因此生產企業再存有大量的原材料、半成品、成品的做法已經無法滿足市場需求及顧客的個性化和多樣化需求。在精益生產理論中,庫存控制的終級目標是建立“零庫存”,如何減少庫存乃至到“零庫存”對于制造企業節約成本,提高經濟效益有著巨大的作用。所以,庫存控制已成為制造企業生產管理的一個重要內容,其生產用料的庫存管理顯得尤為重要。

對N公司來說,公司的產品種類眾多,目前正在生產的產品共有11個系列近五百種產品型號,其所涉及的材料種類繁多、需求復雜,且每個材料的價格不同、采購方式和庫存數量也不等,庫存盤點非常困難,而且難以確保準確性。為了使公司有限的資金、人力和物力等資源能得到充分的利用,必須對庫存材料進行分類,然后再根據各類物料的特點采取不同的庫存控制策略,并從預測方面進行優化,做到庫存源頭的控制,從而達到實現較低庫存水平的目標。傳統的ABC分類法只注重材料的數量和金額,但實際上有些材料雖然庫存數量、庫存金額比較大,或者需求預測數量、需求預測采購金額比較大,但是它可能并不是關鍵材料;有些材料雖然庫存數量、庫存金額比較小,或者需求預測數量、需求預測采購金額比較小,但是它屬于必不可少的材料。例如,有些材料的交貨周期長、不良品率高或者供應商反應速度慢、靈活度低,即使這些材料的采購金額不高、需求量不大,但考慮到高昂的缺貨成本,必須對這些材料進行重點管理。傳統的ABC分類方法在實際應用過程中被發現有很多不足,無法滿足實際工作需要,目前通行的是各種改進后的庫存ABC分類方法,引入了更多的分類準則,如材料的關鍵性、材料隸屬項目的重要程度、采購周期、庫存周轉期等,綜合考慮這些因素進行多層次的ABC分類,并基于ABC多因素分類的結果選擇合適的庫存控制措施來切實降低N公司的庫存水平。

1 庫存物料的ABC多因素綜合分類

對庫存物料的分類方法很多,通常使用的一般分類方法是以庫存物料的種類和其相應的占用金額來劃分。這種物料分類法由于操作起來很簡單,所以得到了廣泛的應用,且這種方法在一定程度上可以區分重點物料和普通物料,但是這種分類方法有著明顯的缺點:傳統的ABC分類法基本上為單因素分類。單因素分類的結果比較片面,需要綜合考慮多個因素才能找出真正的關鍵物料。通訊產品的模塊結構非常復雜,一般一個光模塊的物料清單就要達近千種,對于一個生產多產品和多型號的新產品試制工廠來說,生產原材料輕易就能超過近萬種,因此很難通過一次性的分類操作得到合理分類。為了抓住主要矛盾和某些關鍵材料,應當采用更加有針對性的融合更多因素的分類方法。

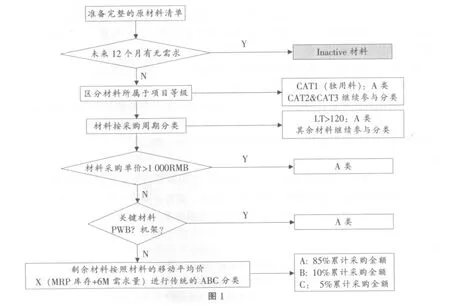

運用ABC多因素綜合分類法能夠在庫存控制方面做到既抓住重點,又能照顧到一般,有利于降低庫存水平,節約庫存費用,同時對資金的要求也降低了,庫存周轉率方面也可以得到較好的提升。針對N公司產品的特點,我們引入物料隸屬項目的優先等級、采購周期、移動平均價等更多的分類準則進行ABC綜合分類。新的分類方法突出優點是:既能有效地將貴重物料獨立出來,有效降低庫存資金的占有率;又能將沒有需求的物料及時甄別出來,可以考慮將其折價出售,減少損失;最后把剩下的物料結合材料的移動平均價和未來6個月的需求量整理出相應分類,使得不同分類物料采用不同的庫存控制策略得以實施,下一節將就這點進行重點說明。

分類的模型見圖1:

2 不同物料的庫存控制方式和訂貨策略

庫存控制策略是研究如何在準時滿足客戶需求的前提下使庫存成本最低。通過ABC多因素分類法,已得出了目前庫存中每種材料的重要程度,由于ABC類材料在生產中的用量和價值不盡相同,對于通過ABC分類法得出的物料分類,要采用不同的庫存控制方式和訂貨策略。根據本章基于ABC多因素分類的結果,結合工廠材料的使用特點,我們逐一分析每種材料的庫存控制措施。

2.1 A類物料

這類物料是庫存管理工作中的重點。A類材料的需求緊急程度通常都很高,雖然A類材料的品種數量少,但因為采購周期長、采購金額高、對項目影響程度高,一旦發生缺貨,可能要造成停線待料,設備成本和管理成本損失非常厲害。鑒于A類材料的采購成本較高,為了降低缺貨概率及存儲成本,對于這種材料的庫存控制,可采用定量訂購方式作為庫存控制模型的訂貨策略,盡量沒有庫存或只做少量的安全庫存,在數量上做嚴格的控制。控制的具體措施是:精確計算每次訂貨量和再次訂貨量,嚴格按照預定的數量和時間組織訂貨。適當減少每次訂購量和安全庫存量,盡量增加訂貨次數,要求供應商能夠按訂單頻繁交貨,密切跟蹤材料的消耗情況,壓縮提前期,盡量使實際庫存處于較低水平,以節約儲存成本。此外,要對庫存物料實行定期檢查,及時掌握實際庫存量、未來需求量和訂貨點等情況,以保證日常控制工作的正常進行;同時,密切注意市場變動,認真進行市場預測分析,盡可能使訂貨量符合真實需求,以避免庫存積壓或缺貨。

2.2 B類和C類物料

B類材料的特點是需求緊急程度沒有A類料那么高,因缺貨帶來的損失較小,但是B類材料需求量大,如采用定量訂貨策略會增加工作的復雜程度,且盤點也不容易,故一般采用定期訂貨策略。同時,因需求較穩定,N公司對其安全庫存的設置量一般為7天的生產用量。對于一部分庫存金額很大的B類材料,建議采用供應商管理庫存(Vendor Manage Inventory,VMI)。對于N公司來說,使用VMI后公司只負擔庫存材料的保管成本,因存儲造成的自然損耗也由供應商來承擔,企業物流運作人員的數量也可以減少,并且不需要提前支付未消耗物品的貨款成本,極大地減少了資金的占用。考慮到VMI具有綜合議價功效,同時使供應鏈管理環境下上游的供應商和下游的客戶之間信息可以共享、能增強預測的準確性和供貨的及時性,有利于保證原材料的及時供應而又不占用資金,節約采購成本,還能減少整個供應鏈上的庫存和不必要的浪費。C類材料主要是標準件和通用件,耗用量大、價格便宜、供應風險小、需求比較穩定、供應商來源比較多,大部分又是國內采購,對它投入過多的管理力量經濟效益不大,但它又是庫存管理中不可缺少的,因此在不影響生產的前提下,訂購模式比較靈活,工廠為了簡化作業流程,選擇同B類材料相同的訂購模型,采用定期訂購方式。

定期訂貨法的訂貨思路是:每隔一個固定的時間周期檢查庫存的儲備量,根據盤點結果與預定的目標庫存水平的差額確定每次訂購批量。由于定期訂貨法與定量訂貨法的區別只在于是時間驅動還是數量驅動,通常我們可以將定期訂貨法和定量訂貨法相結合起來應用。

3 小 結

本文針對N公司各類庫存材料的特點,運用ABC多因素綜合分類法對庫存材料進行分類,根據不同的材料分類選擇合適的庫存控制策略。通過這一方法,能在不斷提高客戶滿意度的前提下,有效地減少N公司的庫存儲備量,減少庫存占用資金,提高庫存周轉率,為N公司提供更好的發展空間。

[1]張莉.ABC分析法在庫存管理中的應用[J].中國物流與采購,2003(10):47.

[2]劉向東,趙林.供應鏈中的庫存管理模式與機制研究[J].AMTeam.org,2004(6):47-50.

[3]秦建文.多樣化物料的庫存控制研究[D].上海:上海交通大學(碩士學位論文),2009.

[4]李艷波.多重與多標準ABC分析[J].統計與信息論壇,2000,15(1):78.

[5]楊敏才,王愧林.供應鏈管理下聯合庫存控制的研究[J].物流技術,2003(10):36-58.

[6]朱洪昌.經濟批量訂購模型在供應鏈管理中的應用[J].前沿,2009(9):71-75.

[7]葉偉龍,李青.ABC庫存分類的多準則優化方法[J].遼寧工程技術大學學報(自然科學版),2008,27(5):15-19.

猜你喜歡

西北民族大學學報(自然科學版)(2021年4期)2021-12-29 02:54:24

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

大眾健康(2021年6期)2021-06-08 19:30:06

小聰仔(科普版)(2020年12期)2021-01-18 09:16:52

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

學生天地(2019年32期)2019-08-25 08:55:22

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

小天使·一年級語數英綜合(2017年11期)2017-12-05 18:49:56

初中生世界·七年級(2017年9期)2017-10-13 22:27:46