公允價值計量對上市公司財務報告的影響

2012-04-29 02:27:29侯曉紅,陳華

商業研究 2012年8期

侯曉紅,陳華

摘要:以我國上市公司2007—2009年的財務數據為基礎,本文研究了金融工具分類和公允價值計量對上市公司財務報告的影響。通過描述性統計分析和案例分析,發現公允價值計量對我國上市公司財務報表的波動性和真實性產生了顯著影響,同時發現可供出售金融資產占總資產的比重高于交易性金融資產所占比重,且可供出售金融資產對所有者權益的影響大于公允價值變動損益對利潤總額的影響。同時,本文還驗證了公允價值計量的“順周期”效應。

關鍵詞:公允價值計量;財務報告;順周期效應

中圖分類號:F810文獻標識碼:B

我國于2007年實施了與國際會計準則趨同的新會計準則。比較新舊會計準則,公允價值計量屬性的運用是其中最主要的變化。然而,我國在實施公允價值計量屬性不久就遭遇了全球性金融危機,在金融危機的演變過程中,一些人認為公允價值計量屬性扭曲了財務報告,動搖了投資者的信心,是導致危機蔓延的重要原因。公允價值計量對財務報告到底有沒有影響?如何影響?這種影響又與宏觀經濟具有怎樣的關系?本文試圖對這些問題進行研究,以期更好地推進公允價值計量屬性在我國的應用。

一、公允價值計量對財務報告影響的理論分析

(一)公允價值的特征

新準則對公允價值所下的定義是:“公允價值是指在公平交易中,熟悉情況的交易雙方自愿進行資產交換或者債務清償的金額”。對于公允價值的計量,葛家澍(2009)[1]曾指出:“公允價值是一種估計價格,最佳估計是具有活躍市場,同質資產或負債,隨時可取得的公開、公平的報價即活躍市場上的市場價格”。由此可見,公允價值具有公允性、動態性和估計性的特征。

公允價值的公允性,是指熟悉情況的雙方在自愿的公平交易中形成的。熟悉情況,說明不存在信息不對稱;自愿,表明不帶有強制性;公平交易,則體現交易的公開、公正和公平。公允價值的動態性是指公允價值立足于當前交易,是連接過去、現在和未來的一種動態觀,是以活躍的市場為計量基礎,必須“盯住市場”或者調到市價,而市場的波動必將導致公允價值的波動。公允價值可以是建立在實際交易基礎上的交易價格,也可以是建立在假想交易基礎上的估計價格。在對資產或負債進行初始計量時,公允價值為計量日實際發生的交易價格,但在對資產或負債進行后續計量時,實際交易價格并未發生,在這種情況下,公允價值一般是假定的交易價格或估計價格,有時缺乏市場價格還要應用現值技術,因此公允價值具有估計性。

(二)公允價值計量對企業財務報告波動性的影響

與歷史成本相比,公允價值具有動態性和估計性,這兩個特點產生的影響是把波動性帶進了財務報告。公允價值計量的方法是“盯住市場”交易形成的價格,這必然會將經濟活動自身具有的內在波動性傳遞到會計系統,進而增加了會計信息的波動性。另外,當資產不存在活躍市場時,需要通過對資產進行參數估計來確定資產的價值,而估計的主觀性也會加大公允價值的波動性。大量的實證研究表明,公允價值計量確實加大了財務報告的波動性。Gwilliam & Jackson(2008)[2]認為,公允價值會計的使用可能既增加了報告收益的波動性,又增加了收益與現金流量的差距。Khan(2009)[3]認為公允價值計量具有傳染性,它加大了次貸危機程度,引發了金融危機的擴散,導致了資產價格下跌惡性循環。鄭鳴(2009)[4]認為,公允價值會計制度的缺陷會產生內生的共振效應并加劇市場波動。許新霞等(2010)[5]的研究結果表明,新會計準則實施后的凈利潤波動略低于歷史成本下凈收益的波動,但是引入公允價值后全面收益的波動性明顯高于前兩者。劉紅霞和吳艷琴(2010)[6]的研究表明,公允價值計量的引入加大了會計收益的波動,同時還指出綜合收益的波動幅度顯著高于公允價值會計收益和歷史成本會計收益的波動幅度。盛明泉和李昊(2011)[7]認為相對于歷史成本,以公允價值計量的資產價格在經濟環境發生變化時會發生更大的偏移。

(三)公允價值計量對財務報告真實性的影響

歷史成本能如實反映企業已經發生的經濟事項,但是當現行價格遠離歷史成本時,歷史成本將無法反映交易或者事項的真實情況。公允價值計量的公允性特征要求真實、公允地反映當前的經濟事項,估計性特征則依賴于財務報告編制者能夠客觀、獨立、公正地進行判斷。但現實中,不同的人、不同的企業對相同的交易或者事項可能做出不同的判斷。管理者可能通過不恰當的會計估計、會計政策和職業判斷進行盈余管理和財務粉飾,進而對財務報告的真實性帶來不利的影響。葉建芳和周蘭等(2009)[8]認為,在初始劃分點,上市公司傾向于將金融資產劃分為可供出售金融資產以獲得更多的選擇空間,為盈余管理和收益平滑提供“蓄水池”;在持有期間,盈利情況不好的公司會利用處置可供出售金融資產進行盈余管理;盈利情況好的公司則傾向于將可供出售金融資產中含有的作為資本公積的未實現利潤留存到以后年度實現。牟韶紅(2010)[9]的研究表明,上市公司并沒有利用交易性金融資產進行盈余管理,可供出售金融資產的公允價值變動可能會為上市公司的盈余管理提供“蓄水池”,同時發現盈余下滑的公司越有可能利用處置可供出售金融資公允價值變動和金融資產的出售時機進行盈余管理。Dechow et al. (2009)[10]的研究證據表明,管理者運用公允價值會計賦予的自由選擇權能對資產證券化的收益規模進行管理,對貼現率的隨意選擇是影響收益的一種方式,作者進一步指出,運用公允價值計量的資產在非活躍市場中的貼現率是非常不可靠的。

(四)公允價值的順周期效應分析

公允價值的公允性要求公允價值客觀地反映當前的經濟事項,而公允價值的估計性卻依賴于管理者進行主觀判斷。而主觀判斷性和市場客觀性帶來的最大問題就是容易產生順周期效應。在經濟繁榮時期,以公允價值計量的資產市場價格持續上升,投資者的預期收益率攀升而追加投資,導致公允價值計量高估資產價格。反之,在經濟周期的惡化階段,悲觀的情緒會使投資者預期資產價格下跌,最終使這些資產的市場估值偏離內在價值。國內外的研究表明,公允價值計量屬性具有順周期效應。歐洲央行曾指出,擴大公允價值的運用范圍將不恰當地加劇銀行資產負債表的波動,可能降低銀行應對不利經濟環境的能力,會加速從繁榮走向衰退的過程。Allen & Carletti(2008)[11]認為,公允價值可能具有傳染效應,并引發順周期效應,從而影響金融市場的相關性和穩定性。黃世忠(2009)[12]論述了公允價值會計誘發順周期效應的機理和傳導機制,他認為公允價值會計主要是通過資本監管、風險管理和心理反應這三個機制傳導順周期效應的。

二、公允價值計量對財務報告影響的實務分析

新會計準則主要將金融工具、投資性房地產、企業合并、債務重組和非貨幣性交易等方面由原來的歷史成本改為公允價值計量。其中,影響最廣泛的是以公允價值計量的金融工具的列報,即交易性金融資產和可供出售金融資產。

(一)金融資產對資產負債表的影響

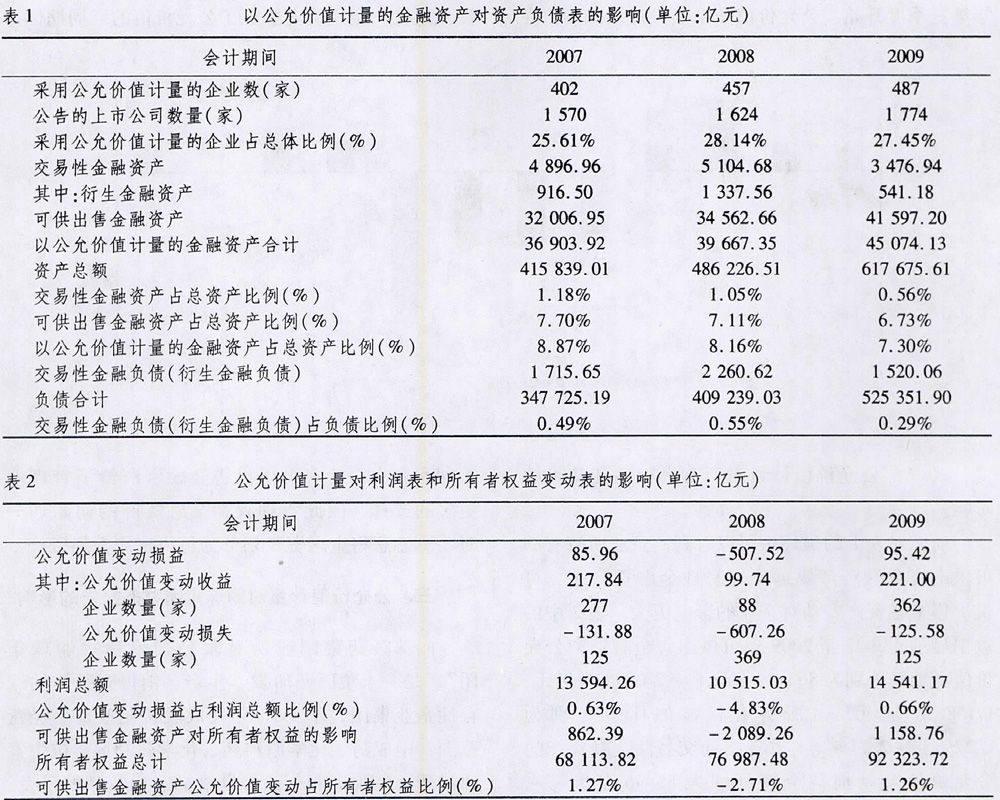

表1是以2007—2009年我國上市公司披露的報表數據進行的統計分析。從表1中可以看出,我國上市公司采用公允價值計量的數量呈現遞增趨勢,從2007年的402家,增至2009年的487家,所占比重也從2007年的25.61%增至2008年的28.14%,2009年經歷了金融危機后這個比例又略有下降至27.45%,三年的比重都不足30%。

從資產構成方面,2007年到2009年交易性金融資產的絕對數額分別為4 896.96億元、5 104.68億元和3 476.94億元,占資產總額的比重分別為1.18%、1.05%和0.56%,所占比例呈下降趨勢;可供出售金融資產的絕對額分別為32 006.95億元、34 562.66億元和41 597.20億元,占資產總額的比例為7.70%、7.11%和6.73%,可供出售金融資產的數額和比重都遠高于交易性金融資產。這表明在初始劃分點上,我國上市公司傾向于將金融資產劃分為可供出售金融資產,其主要原因是因為交易性金融資產的價格波動計入當期損益,直接在利潤表中有所反映,而可供出售金融資產因持有意圖和持有時間并不明確,新準則不允許可供出售金融資產公允價值變動計入當期損益,要求計入資本公積(發生持續性減值除外),只有在處置時才將原計入所有者權益部分轉入利潤表中。為此可供出售金融資產能夠對利潤表起到間接的調節作用。從總體來看,以公允價值計量的金融資產占資產總額的比重為8%左右,對上市公司的影響不大。

從負債方面看,目前金融負債項目中除交易性金融負債和衍生金融負債采用公允價值計量外,其余均采用攤余成本計量。在2007至2009年,我國上市公司交易性金融負債占負債總額的比重不足1%,對負債的影響較低。

表1以公允價值計量的金融資產對資產負債表的影響(單位:億元)會計期間200720082009采用公允價值計量的企業數(家)402457487公告的上市公司數量(家)1 5701 6241 774采用公允價值計量的企業占總體比例(%)25.61%28.14%27.45%交易性金融資產4 896.965 104.683 476.94其中:衍生金融資產916.501 337.56541.18可供出售金融資產32 006.9534 562.6641 597.20以公允價值計量的金融資產合計36 903.9239 667.3545 074.13資產總額415 839.01486 226.51617 675.61交易性金融資產占總資產比例(%)1.18%1.05%0.56%可供出售金融資產占總資產比例(%)7.70%7.11%6.73%以公允價值計量的金融資產占總資產比例(%)8.87%8.16%7.30%交易性金融負債(衍生金融負債)1 715.652 260.621 520.06負債合計347 725.19409 239.03525 351.90交易性金融負債(衍生金融負債)占負債比例(%)0.49%0.55%0.29%

表2 公允價值計量對利潤表和所有者權益變動表的影響(單位:億元)會計期間200720082009公允價值變動損益85.96—507.5295.42其中:公允價值變動收益217.8499.74221.00企業數量(家)27788362公允價值變動損失—131.88—607.26—125.58企業數量(家)125369125利潤總額13 594.26 10 515.03 14 541.17 公允價值變動損益占利潤總額比例(%)0.63%—4.83%0.66%可供出售金融資產對所有者權益的影響862.39—2 089.261 158.76所有者權益總計68 113.8276 987.4892 323.72可供出售金融資產公允價值變動占所有者權益比例(%)1.27%—2.71%1.26%

(二)公允價值計量對利潤表的影響

表2是2007—2009年公允價值計量對利潤表和所有者權益變動表影響的統計。表2中,2007年有277家公司獲得公允價值變動收益,數額為217.84億元,125家產生了公允價值變動損失,數額為131.88億元。而2008年僅有88家企業獲得公允價值變動收益,企業數量僅為上一年的32%,公允價值變動收益的金額為99.74億元,不足上一年的50%,而公允價值變動損失的企業數量為369家,數量約為2007年的3倍,公允價值變動損失的金額為607.26億元,是上一年的4.6倍。與2007年相比,2008年獲得公允價值變動收益的企業數量和絕對金額都大幅減少,而產生公允價值變動損失的企業數量和金額都遠遠高于2007年,主要是2008年金融危機的影響。2009年有362家企業獲得了公允價值變動收益,數額為221億元,125家產生公允價值變動損失,金額為125.58億元。2009年的整體情況相對于2008年有了大幅提升,與2007年接近。從總體來看,公允價值變動損益占利潤總額的比例分別為0.63%、—4.83%和0.66%。2007年和2009年的公允價值變動損益占利潤總額不足1%,對利潤的影響較小,但是2008年的—4.83%對上市公司的利潤總額產生了一定的負面影響。

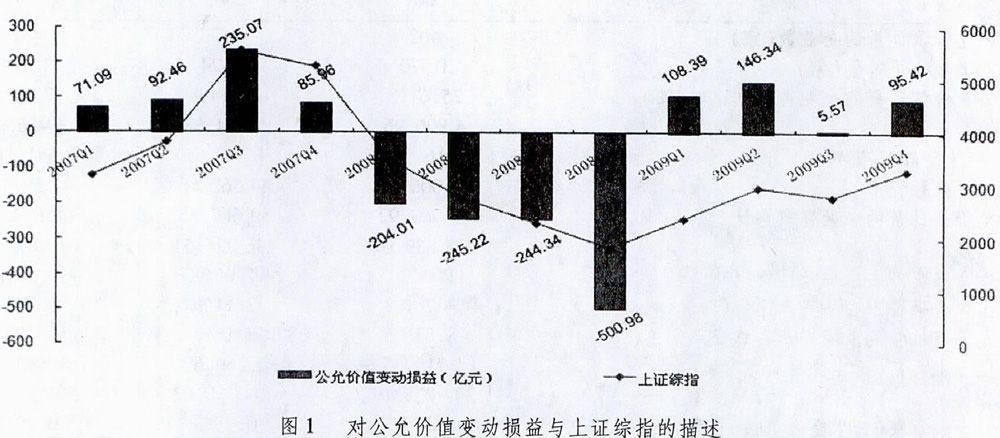

圖1進一步描述了公允價值變動損益與上證綜指的變動情況。從公允價值變動損益來看,2007年前三個季度公允價值變動損益呈現增長趨勢,公允價值變動損益分別為71.09億元,92.46億元,在第三季度更是高達235.07億元。而從2007年第三季度開始,公允價值變動損失持續減少,在2008年第一個季度開始由正變負,2008年的凈損失分別為204.01億元、245.22億元、244.34億元,第四季度的公允價值變動凈損失更是高達507.52億元,這表明2008年的金融危機給我國上市公司造成了重大的影響。在2009年經濟開始復蘇,但仍存在一定的波動,總體上公允價值變動損益又有負轉正,表現為凈收益。從上證綜指的變動情況來看,上證綜指的變動趨勢與公允價值變動損益的變化趨勢一致。在2007年前三季度上證指數不斷攀升達到最高。從2007年第四季度開始上證綜指持續下跌,在2008年第四季度降到最低點,2009年上證綜指又開始逐步提升。可以看到公允價值變動損益與上證綜指的走勢有很強的正相關性,這在一定程度上驗證了公允價值的順周期性。圖1 對公允價值變動損益與上證綜指的描述

(三)公允價值計量對所有者權益變動表的影響

前文對表1的描述中可以看到,企業所持有的可供出售金融資產要遠比交易性金融資產多,可供出售金融資產變動對企業的影響更大。表2中的數據顯示,2007至2009年可供出售金融資產公允價值變動額分別為862.39億元、—2 089.26億元、1 158.75億元,占所有者權益的比重分別為1.27%、—2.71%、1.26%。而交易性金融資產的公允價值變動損益金額分別為85.96億元、—507.52億元、95.42億元,對利潤總額的影響程度分別為0.63%、—4.83%、0.66%。從絕對金額上講,可供出售金融資產的公允價值變動遠遠大于交易性金融資產的公允價值變動;從所占比例上看,可供出售金融資產的公允價值變動占所有者權益的比例也大于交易性金融資產的公允價值變動損益占利潤總額的比例。可供出售金融資產在持有期間的變動計入所有者權益,不會影響到利潤,當管理者處置時才將原計入權益的部分轉入利潤表中,持有可供出售金融資產給了管理者更多的選擇,因此管理者在金融資產的初始劃分時,更愿意將金融資產劃分為可供出售金融資產。

三、公允價值計量對麗珠集團財務報告的影響

麗珠醫藥集團股份有限公司簡稱“麗珠集團”,是一家集醫藥研發、生產、銷售為一體的綜合性企業集團,于1993年完成股份制改造。經營范圍:中成藥、化學原料藥、化學藥制劑、抗生素原料藥、抗生素制劑、保健食品、化妝品的研發、批發、進出口及相關業務。本文以麗珠集團為案例進一步探討公允價值計量的應用對上市公司財務報告產生的影響。

(一)金融資產對資產負債表的影響

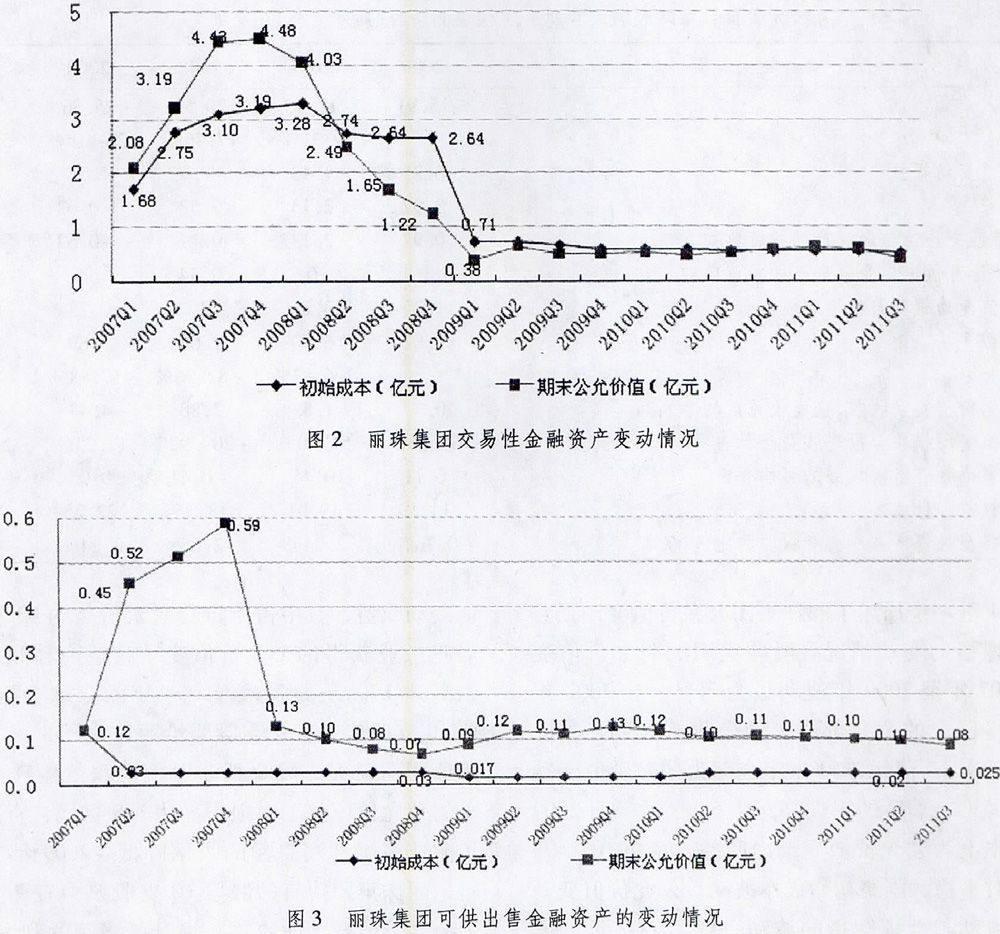

麗珠集團持有的交易性金融資產主要是股票和基金,可供出售金融資產為A股上市公司的限售股。圖2描述了麗珠集團交易性金融資產的變動情況。從圖2中可以看出,2007年麗珠集團的交易性金融資產的公允價值一直高于其初始成本,第三季度的公允價值計量產生的增值部分達到1.33億元。但從2008年第一季度開始,公允價值呈現出下降的趨勢,且從2008年第二季度開始,公允價值開始小于其初始取得成本,這說明交易性金融資產給麗珠集團帶來了凈損失,第四季度的凈損失高達1.42億元。2009年交易性金融資產的公允價值開始逐步回歸圍繞其初始成本波動,這也說明從2009年以后金融環境比較平穩。圖2麗珠集團交易性金融資產變動情況圖3麗珠集團可供出售金融資產的變動情況

圖3描述了麗珠集團可供出售金融資產的變動情況。從圖3中可以看出,從2007年第二季度至2008年的第四季度,可供出售金融資產的公允價值波動劇烈,在2007年第四季度達到最高點0.59億元,2008年金融危機,可供出售金融資產的公允價值持續下跌到最低點時的0.07億元。2009年以后經濟開始回暖,可供出售金融資產的公允價值又逐步回升,保持平穩。2007年至2008年期間,除2008年第三季度以外,一直保持為0.0297億元不變,僅在2008年第三季度出售了部分可供出售金融資產,成本降為0.0284億元。2009年麗珠集團可供出售金融資產成本維持在0.017億元不變,2010年可供出售金融資產的成本上升至0.025億元是因為參與了交通銀行實施的配股方案。歷年來麗珠集團的可供出售金融資產的成本變動不大。可供出售金融資產在持有期間的公允價值變動計入所有者權益,并不影響利潤,但在處置可供出售金融資產時,原增值部分將從所有者權益表轉入到利潤表中的投資收益中,會對利潤產生影響。

(二)公允價值計量對利潤表的影響

表3描述了2006—2010年公允價值計量對麗珠集團利潤表和所有者權益變動表的影響。麗珠集團的歷年的營業收入環比增長分別為9.91%、17.76%、26.10%、5.04%,但是利潤總額的環比增長卻分別為206.83%、—82.96%、457.88%、—9.46%,利潤增長幅度出現了巨大的波動,究其原因,是公允價值計量所產生的損益對利潤總額產生了巨大的影響。公允價值計量產生的損益中,未實現部分計入公允價值變動損益,已實現部分計入投資收益。麗珠集團歷年的公允價值變動損益分別為0.25億元、1.13億元、—2.72億元、1.34億元和0.11億元,投資收益分別為1.02億元、2.23億元、0.57億元、—0.64億元和—0.01億元,兩者之和占利潤總額的比例分別為60.66%、52.70%、—207.92%、12.25%、2.01%,對利潤產生的影響較大。公允價值計量所產生的損益屬于非經常性損益,其對利潤產生的巨大波動可能會干擾投資者對企業經營業績的判斷。在剔除了公允價值變動對利潤造成的影響之后的凈利潤分別為0.37億元、1.87億元、2.88億元、4.43億元、4.43億元,這表明企業的經營業績良好,呈現出持續增長的趨勢。

表3公允價值計量對利潤表和所有者權益變動表的影響(單位:億元)會計期間20062007200820092010營業收入15.9117.4820.5925.9627.27環比增長9.91%17.76%26.10%5.04%公允價值變動損益0.251.13—2.721.340.11投資收益0.972.130.52—0.620其中:轉讓交易性金融資產的投資收益0.972.130.19—0.620轉讓可供出售金融資產的投資收益000.3400公允價值變動損益與投資收益合計1.223.26—2.200.720.11利潤總額2.026.201.065.895.34環比增長206.83%—82.96%457.88%—9.46%剔除公允價值變動收益、投資收益后的凈利潤0.371.872.884.434.43公允價值變動損益與投資收益合計占利潤總額的比例(%)60.66%52.70%—207.92%12.25%2.01%可供出售金融資產對權益的影響金額0.110.45—0.410.05—0.03所有者權益合計14.3919.9118.3522.2526.39可供出售金融資產占所有者權益的比例(%)0.76%2.24%—2.25%0.24%—0.10%

圖4進一步描述了麗珠集團公允價值變動損益與上證綜指的變動情況。麗珠集團的公允價值變動在2007年至2009年波動最為明顯,在2007年連續獲得巨大的公允價值變動凈收益,第三季度更是高達1.17億元,2008年全部為公允價值變動凈損失,第二季度的損失高達1.54億元,而2009年則基本上為公允價值變動凈收益,從2010年開始則相對平穩,圍繞初始成本波動。公允價值變動損益的波動與上證綜指的波動一致,2007年上證綜指大幅上漲,對應了公允價值變動收益的大幅增長,2008年上證綜指的大幅下跌對應了公允價值變動損益的大幅降低,2009年上證綜指的反彈對應了公允價值變動損益的回升,從2010年開始上證綜指波動比較平穩對應了公允價值變動損益的波動平穩。

投資收益的巨大波動是影響利潤總額的另一個重要原因,麗珠集團的投資收益中高達90%以上的份額是由于出售交易性金融資產及可供出售金融資產所產生,即公允價值變動中的已實現部分。2006年至2009年因轉讓金融資產所獲得的投資收益分別為0.97億元、2.13億元、0.52億元、—0.62億元,占利潤總額的比重分別為48.02%、34.35%、49.06%、—10.53%,對利潤總額的影響程度很大。

2007年股票價格持續高漲,麗珠集團持有的比重在前10位的股票中有8支股票獲得了公允價值變動收益,其中占所持有股票份額的73.47%的晨鳴紙業獲得的公允價值變動收益為利潤總額貢獻高達1億元的收入。2008年的全球金融危機,前10支股票中有9支股票給麗珠集團帶來了公允價值變動損失,晨鳴紙業股價大跌給麗珠集團帶來的公允價值變動凈損失高達1.8億元,直接導致了麗珠集團利潤總額的大幅降低。2009年經濟好轉,麗珠集團持有的股票10支股票中有9支獲得了公允價值變動凈收益,提升了當年的利潤總額。歷年麗珠集團的財務數據都與經濟活動保持正相關關系,驗證了公允價值計量的“順周期”效應。

(三)公允價值計量與所有者權益變動表

通過對歷年財務報告的閱讀整理發現,麗珠集團的可供出售金融資產對所有者權益的影響額分別為0.10億元、0.45億元、—0.41億元、0.05億元、—0.02億元,占所有者權益的比例0.76%、2.24%、—2.25%、0.24%、—0.10%,對所有者權益的影響較小。麗珠集團所持有的以公允價值計量的金融資產大部分是交易性金融資產,可供出售金融資產相對較少。但可供出售金融資產可能會成為利潤的“蓄水池”,從圖3中可以看到,可供出售金融資產的公允價值遠高于其成本,但是所形成的收益一直未計入利潤表,只有當管理者處置可供出售金融資產時,才轉入利潤表。從表3中可以看到,2008年因處置可供出售金融資產增加的投資收益為0.34億元,而當年的利潤總額為1.06億元,處置可供出售金融資產所獲收益占利潤總額的比例為32.08%。若剔除可供出售金融資產所帶來的收益,則當年的利潤總額僅為0.72億元,遠低于以前各年。選擇2008年處置可供出售金融資產也正驗證了盈余下滑的公司越有可能利用處置可供出售金融資公允價值變動和金融資產的出售時機進行盈余管理(牟韶紅,2010)的觀點。圖4麗珠集團的公允價值變動損益情況

四、研究結論

本文采用統計分析方法并結合麗珠集團的案例分析,研究了金融資產的分類和公允價值計量對上市公司財務報告的波動性和真實性的影響。研究發現,以公允價值計量的交易性金融資產和可供出售金融資產增加了資產和收益的波動性;可供出售金融資產占總資產的比重遠大于交易性金融資產所占比重,可供出售金融資產的公允價值變動對所有者權益的影響大于公允價值變動損益對利潤的影響,管理者更愿意將金融資產劃分為可供出售金融資產,可供出售金融資產可能會成為管理者進行盈余管理的工具。同時,公允價值變動損益與上證綜指的對比分析,進一步驗證了公允價值計量的順周期效應。

參考文獻:

[1]葛家澍.公允價值計量面臨全球金融風暴的考驗[J].上海立信會計學院學報,2009(1):3—10.

[2]David Gwilliam and Jackson.Fair value in financial reporting: problems and pitfalls in practice — a case study analysis of the use of fair valuation at Enron[J].Accounting Forum,2008.

[3]Urooj Khan.Does Fair Value Accounting Contribute to Systemic Risk in the Banking? SSRN working paper series,2009.

[4]鄭鳴,倪玉娟,劉林.2009公允價值會計制度對金融穩定的影響——兼論美國金融危機的啟示[J].財經研究,2009(6):17—28.

[5]許新霞,何開剛,黃麗.公允價值的收益波動性與市場反應——來自中國上市商業銀行的證據[J].經濟評論,2010(3):100—107.

[6]劉紅霞,吳艷琴.我國上市商業銀行公允價值計量會計收益的波動性研究[J].投資研究,2010(5):49—52.

[7]盛明泉,李昊.公允價值計量、資產價格波動與金融穩定[J].中央財經大學學報,2011(4):87—91.

[8]葉建芳,周蘭,李丹蒙,郭琳.管理層動機、會計政策選擇與盈余管理——基于新會計準則下上市公司金融資產分類的實證研究[J].會計研究,2009(3):25—30.

[9]牟韶紅.會計盈余波動與金融資產的公允價值計量——基于2007—2008 年A 股公司的經驗研究[J].中國會計學會2010年學術年會論文集,298—309.

[10]Patricia M.Dechow.Fair Value Accounting and Gains from Asset Securitizations:A Convenient Earnings Management Tool with Compensation Side—Benefits.SSRN working paper series,2009.

[11]Franklin Allen,Elena Carletti.Mark—to—Market Accounting and Liquidity Pricing[J].Journal of Accounting and Economic,2008.

[12]黃世忠.公允價值會計的順周期效應及其應對策略[J].會計研究,2009(11):23—29.

(責任編輯:劉春雪)