2012年上半年全球新造船市場形勢分析

2012-04-29 09:09:59

廣東造船 2012年4期

2012年上半年,全球新造船市場延續了前期低迷走勢,成交量處于低位,新船船價不斷下滑。面對國內外一系列不利因素,我們認為短期內該局面仍難有改善,預計2012年全球新船成交量在5000萬載重噸左右。

一、2012年上半年新造船市場特點

1、新船市場持續低迷

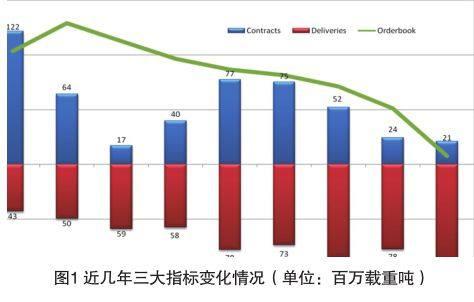

2012年上半年,全球新造船市場延續了2010年上半年以來下滑趨勢,新船成交僅2100萬載重噸。與此同時,造船能力仍持續釋放,今年上半年全球船廠交付新船8700萬載重噸,再次創出半年新船交付新高。受此影響,船廠手持訂單不斷下滑,截至6月底,全球船廠手持訂單為3.01億載重噸,較年初下滑了29%,僅能滿足船廠2年的工作量。在此形勢下,船廠面臨的困難局面不斷顯現,目前有部分船廠已經開始面臨開工不足,甚至完工不足的情況。

在新船成交低迷的情況下,船價也出現了下滑。截至6月底,克拉克松新船船價指數報收于133點,較年初下滑了6點,幅度為4.3%,各船型船價均出現了不同程度的下滑,其中船廠競爭激烈的船型船價下滑的幅度也更大。

2、船廠經營危機逐步轉化為財務危機

由于訂單持續短缺,部分船廠前期的手持訂單已經消耗殆盡,船廠開工船、完工船均出現明顯不足,從而給船廠的各項費用分攤帶來了較大的難度,部分船廠進而演化成企業的財務危機。受此影響,來自于小型企業的停產、倒閉潮紛紛向中大型造船企業蔓延。這既說明了市場危機已在中大型船廠蔓延,又給目前手上仍有訂單的大型造船企業敲響了警鐘。

市場的低迷在企業的經營狀況中逐步得到體現。今年上半年,主要造船上市公司無論是企業利潤增幅還是股價走勢均出現了大幅下滑。但如按企業來區分,有海洋工程業績的企業各指標下滑幅度相對較小,因此其抗風險能力也更強一些。

3、市場關注船型有所變化

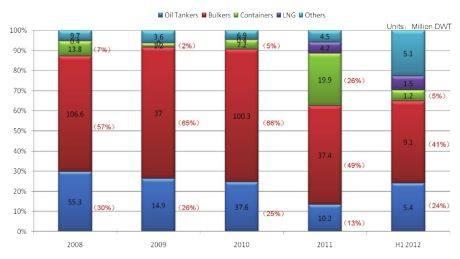

就具體船型而言,市場關注的船型有所變化。今年上半年,散貨船依然成交最多,共成交910萬載重噸,占比41%;油船成交540萬載重噸,占比從上年的13%提高到24%;集裝箱船成交120萬載重噸,占比從上年的26%下降到5%。這些都顯示出了市場關注船型在變化。此外,LNG船和海洋工程船依然是新造船市場關注的焦點。上半年,LNG在上年成交了52艘的基礎上又成交了18艘,同時海洋工程船成交了147艘。

在有限成交的船型中,市場更加關注中小型船舶。在散貨船、集裝箱船和油船等三大主力船型上均有所體現,上半年好望角型散貨船僅成交了11艘,占散貨船成交比重為9%,8000+TEU集裝箱船上半年沒有成交,油船成交量也主要集中在成品油船部分,成交了46艘,占油船成交比重達79%。

4、成交活躍的海工船基本上由本國船廠承接

今年前五個月,歐洲船東訂購100億美元訂單,占全球223億美元訂單的比重達45%,其中,挪威船東訂購了54億美元新船,占24%,是訂造最多的國家。

挪威船東訂購船型:3艘三用工作船、3艘鉆井船、1艘FSRU/LNG、4艘LNG、3艘LPG、12艘多用途平臺供應船、14艘成品油船、12艘平臺供應船以及9艘其他船舶,其中56%由歐洲船廠建造。

5、市場延期撤單情況有抬頭趨勢

訂單未交付率仍十分嚴重。按交付時間推算,原先預計2012年交付量超過2.2億載重噸,但今年實際完工量可能僅為1.5億載重噸,全年估計有超過7000萬載重噸不能按時交付,未交付率將達到32%。

撤單有抬頭趨勢。據統計,今年前5個月,全球撤單率在5%左右。其中中國預計為7%,韓國為5%,日本為0。

6、我國造船企業處境艱難

新船訂單主要由中日韓三國船廠承接,占全球份額95%。據克拉克松統計,上半年中國船廠共承接訂單850萬載重噸,占總量41%,較上年下滑61%;韓國船廠承接訂單700萬載重噸,占總量33%,較上年下滑66%;日本接單量達420萬載重噸,占總量20%,較上年下滑34%。

我國造船企業接單仍集中在散貨船、集裝箱船、油船和部分海洋工程船建造領域,價值量較低。

按價值量上來看,我國船廠承接低附加值船舶這一特點得到進一步體現。

二、下半年全球新造船市場面臨形勢

1、經濟發展面臨諸多困難

經濟短期內面臨諸多困難。歐美債務危機持續發酵,西班牙陷入困境;歐洲主要股指大幅下挫,國債收益率大幅上升;原材料價格大幅下滑。世界銀行6月12日發布的《世界經濟展望》稱,2012年全球經濟增長僅為2.5%,按購買力評價方式,僅為3.3%;5月1日以來,發展中國家和發達國家股市下跌7%,已損失了前期收益的三分之二,原油價格下跌19%,銅價下跌14%。

中國經濟面臨諸多問題。工業增速放緩,PMI指數下滑,“穩增長”已變為“保增長”;原油、鋼材消耗下降;PPI指數下滑,顯示工業價格已經出現了萎縮;出口貿易難以得到持續增長。

2、航運市場前景不樂觀

當前航運市場低迷。在世界經濟的影響下,航運市場供給過剩日益突出,費率出現大幅下滑。2012年6月29日,克拉克松海運綜合費率為11625美元/天左右,較最高峰下滑了接近80%,同2009年航運市場低迷期費率水平相當。BDI指數更是在今年2月份報出了647點,更是創出了近26年來的新低,目前也僅在1000點左右徘徊,處于低位。低迷的航運市場嚴重沖擊了新造船市場。

未來前景仍不樂觀。在需求不振的情況下,新船供給仍然巨大。目前全球船廠手持訂單占船隊比重為20.4%,其中油船為15%,散貨船為27.2%,集裝箱船為23.8%。大量新船手持訂單給航運市場的復蘇帶來了巨大壓力。從歷史來看,在航運市場處于正常水平的情況下,船廠手持訂單占船隊比重為16%。因此,從目前航運市場情況和船廠手持訂單情況可以看出,未來一段時間航運市場堪憂。

雖然近期船舶拆解有所增多,但同新船交付的差距仍十分巨大,航運市場供給壓力持續加大。從目前的情況來看,2012年上半年全球拆解船舶為2900萬載重噸,而同期新船交付量達8700萬載重噸。各主要船型均面臨拆解船舶遠遠低于完工船舶。其中,油船拆解量為600萬載重噸,交付量達1800萬載重噸;散貨船拆解量為1400萬載重噸,交付量為5000萬載重噸;集裝箱船拆解量為200萬載重噸,交付量為900萬載重噸。在此形勢下,船隊必將持續保持快速上升。

在以上因素的影響下,據預測,2012年全球船隊增長率為6.5%,2013年船隊增長率為4.3%。在貿易增長不能持續維持高位,船隊規模不斷擴大的情況下,未來兩年航運市場仍很難復蘇。

3、新造船市場短期難有突出表現

在航運市場低迷的狀況下,船東訂船動力明顯不足;航運市場低迷也帶來船東經營狀況的惡化和資產的貶值,影響了有需求的船東的融資能力;同時在經濟危機的情況下,銀行也受到了沖擊,部分船舶融資銀行已經退出了該領域,從而使得本就艱難的船舶融資形勢更加嚴峻。

面臨以上“三難局面”,我們認為2012年全球新船成交量將持續處于低位,預計在5000萬載重噸左右,同時未來兩年新造船市場仍難有起色。