長期股權投資教學難點解析

2012-04-29 00:44:03楊海蓉

中國管理信息化 2012年4期

楊海蓉

[摘要] 2010年12月,財政部會計司修訂了企業會計準則講解,在長期股權投資準則講解部分,更加重視合并財務報表信息提供的相關性和完整性,這一點在成本法轉換為權益法的會計處理上有所體現。本文采用理論解讀加案例分析的方法,針對修訂后的準則講解中長期股權投資成本法轉換為權益法的會計處理進行解析。

[關鍵詞] 長期股權投資;成本法;權益法;追溯調整

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2012 . 04. 001

[中圖分類號]F230[文獻標識碼]A[文章編號]1673 - 0194(2012)04- 0002- 03

1因追加投資,長期股權投資從成本法轉換為權益法

1.1 長期股權投資初始成本的追溯調整

長期股權投資初始成本的追溯調整,應綜合考慮原投資部分對應的商譽或留存收益(前期營業外收入)與追加投資部分對應的商譽或營業外收入,確認應計入商譽或留存收益及營業外收入的金額。

例如:原10%股權投資初始成本10萬元>原投資時應享有被投資企業可辨認凈資產公允價值的份額8萬元,差額2萬元為商譽;追加20%股權投資初始成本15萬元<追加投資時應享有被投資企業可辨認凈資產公允價值的份額18萬元,差額3萬元為營業外收入。二者相抵后確認營業外收入1萬元,并調增長期股權投資。

借:長期股權投資 1

貸:營業外收入 1

1.2 長期股權投資后續計量的追溯調整(原投資部分)

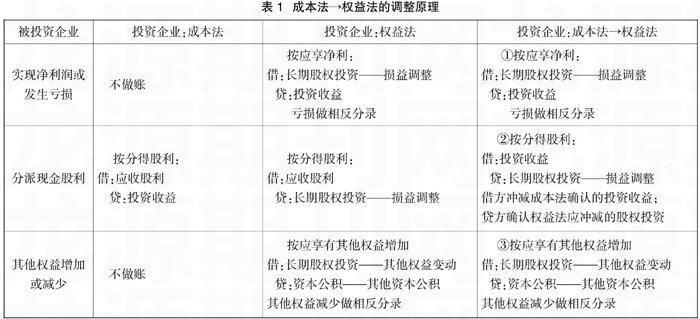

(1)成本法→權益法的調整原理(見表1)

表1中調整分錄①、②可合并為:

被投資企業(凈利潤-現金股利)>0,投資企業按應享份額,

借:長期股權投資——損益調整(金額:權益法下,應享凈利即追加投資-分得股利即收回投資)

貸:投資收益(金額:應享凈利即權益法下投資收益-分得股利即成本法下投資收益)

被投資企業(凈利潤-現金股利)<0,投資企業按應享份額,做相反分錄。

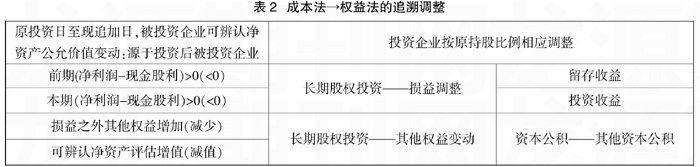

(2)成本法→權益法的追溯調整(見表2)

投資企業應享有被投資企業權益份額調增時

借:長期股權投資——損益調整 (累計應享凈利-累計分得股利)

——其他權益變動

貸:盈余公積、利潤分配——未分配利潤(前期累計應享凈利-前期累計分得股利)

投資收益(本期應享凈利-本期分得股利)

資本公積——其他資本公積(應享其他權益增加、應享可辨認凈資產評估增值)

投資企業應享有被投資企業權益份額調減時,做相反分錄。

案例1:A公司于2010年1月1日取得B公司10%的股權,成本為500萬元,取得投資時B公司可辨認凈資產公允價值總額為6 000萬元(公允價值與賬面價值相同)。因對B公司不具有重大影響且無法可靠確定該項投資的公允價值,A公司對其采用成本法核算。A公司按照凈利潤的10%提取盈余公積。

2011年3月1日,A公司又以1 510萬元取得B公司20%的股權,當日B公司可辨認凈資產公允價值總額為7 500萬元。取得該部分股權后,A公司能夠對B公司的財務和經營決策產生重大影響,對該項長期股權投資轉為采用權益法核算。A公司在取得對B公司10%股權后至新增投資日,B公司實現凈利潤1 000萬元(其中2010年實現凈利潤900萬元,2011年1月和2月實現凈利潤100萬元),2010年5月1日,B公司宣告分派現金股利200萬元。未發生其他計入資本公積的交易或事項,未發生A、B公司之間的內部交易。

(1)長期股權投資初始成本的追溯調整

①原10%股權投資初始成本500萬元<原投資日應享有被投資企業可辨認凈資產公允價值份額600萬元(6 000×10%),差額100萬元為留存收益(前期營業外收入)。

②追加20%股權投資初始成本1 510萬元>追加投資日應享有被投資企業可辨認凈資產公允價值份額1 500萬元(7 500×20%),差額10萬元為商譽。

①、②相抵后確認留存收益90萬元,并調增長期股權投資。

借:長期股權投資90

貸:盈余公積9

利潤分配——未分配利潤81

(2)長期股權投資后續計量的追溯調整(原10%股權)

原投資日至追加投資日被投資企業可辨認凈資產公允價值變動1 500萬元(7 500-6 000):屬于投資后被投資企業前期(凈利潤-現金股利)增加700萬元(900-200)、本期凈利潤增加100萬元、可辨認凈資產評估增值700萬元(1 500-700-100),投資企業按應享有的份額。

借:長期股權投資——損益調整80(800×10%)

——其他權益變動70(700×10%)

貸:利潤分配——未分配利潤 63(700×10%×90%)

盈余公積7(700×10%×10%)

投資收益10(100×10%)

資本公積——其他資本公積70(700×10%)

(3)2011年3月1日,追加投資

借:長期股權投資 1 510

貸:銀行存款 1 510

2因處置投資,長期股權投資從成本法轉換為權益法

2.1 投資企業個別報表

2.1.1 長期股權投資初始成本的追溯調整(剩余投資部分)

(1)剩余股權投資初始成本>原投資時應享有被投資企業可辨認凈資產公允價值的份額,差額為商譽,不調整長期股權投資成本;

(2)剩余股權投資初始成本<原投資時應享有被投資企業可辨認凈資產公允價值的份額,差額調增留存收益,同時調增長期股權投資成本。

2.1.2 長期股權投資后續計量的追溯調整(剩余投資部分)

投資企業應享有被投資企業權益份額調增時,

借:長期股權投資——損益調整(累計應享凈利-累計分得股利)

——其他權益變動

貸:盈余公積、利潤分配——未分配利潤(前期累計應享凈利-前期累計分得股利)

投資收益(本期應享凈利-本期分得股利)

資本公積——其他資本公積(應享其他權益變動)

投資企業應享有被投資企業權益份額調減時,做相反分錄。

注意:因增資,長期股權投資成本法→權益法,對于原投資日至現增資日被投資企業可辨認凈資產評估增(減)值,投資企業應按原持股比例追溯調整“長期股權投資”與“資本公積”。但因減資,長期股權投資成本法→權益法。對于原投資日至現處置日被投資企業可辨認凈資產評估增(減)值,投資企業不確認。

2.2 企業集團合并報表

(1)已售出股權投資所含被投資企業前期損益,個別報表按成本法含在出售價差中,計入投資收益;合并報表按權益法應調整至年初未分配利潤。

(2)剩余股權投資所含被投資企業凈資產在處置日公允價值與賬面價值的差額,個別報表不確認,合并報表計入投資收益(剩余股權投資假設先出售、再按公允價值購回)。

(3)剩余股權投資所含被投資企業其他綜合收益,個別報表按權益法計入資本公積,合并報表調整為投資收益(剩余股權投資先出售、再購回,所含被投資企業其他綜合收益已實現)。

案例2:2009年1月1日,甲公司以600萬元取得乙公司100%的股權,并控制乙公司,當日乙公司可辨認凈資產公允價值(同賬面價值)為500萬元。2009年1月1日至2010年12月31日,乙公司凈資產增加75萬元,其中:按購買日公允價值持續計算實現的凈利潤50萬元、可供出售金融資產公允價值升值25萬元。2011年1月8日甲公司以480萬元出售乙公司60%股權,剩余40%股權的當日公允價值為320萬元。出售股權后甲不再控制乙,但仍重大影響乙。甲公司擁有其他子公司需要編制合并財務報表,甲公司按凈利潤的10%提取盈余公積,甲、乙公司之間未發生內部交易。

(1)喪失控制權日甲公司個別財務報表

①出售乙公司60%股權投資

借:銀行存款480

貸:長期股權投資360(600×60%)

投資收益120

②剩余乙公司40%股權投資:成本法→權益法的追溯調整

剩余40%股權投資初始成本600×40%=240萬元>原投資時應享有乙公司可辨認凈資產公允價值的份額500×40%=200萬元,差額40萬元為商譽,不調整長期股權投資初始成本。剩余40%股權投資后續計量的追溯調整:

借:長期股權投資——損益調整20

——其他權益變動10

貸:盈余公積2(50×40%×10%)

利潤分配——未分配利潤18(50×40%×90%)

資本公積——其他資本公積10(25×40%)

(2)喪失控制權日后甲集團合并財務報表

①原持有100%股權投資所含乙公司前期凈利潤50萬元,分解為:

(A)已售出60%股權投資所含乙公司前期凈利潤:50×60%=30萬元,個別報表按成本法含在出售價差120萬元中,計入投資收益(見分錄(1)①);合并報表按權益法應調整為年初未分配利潤(2009、2010年投資收益)。

借:投資收益 30

貸:未分配利潤——年初 30

(B)剩余40%股權投資所含乙公司前期凈利潤:50×40%=20萬元,個別報表按權益法,計入留存收益(見分錄(1)②);合并報表不調整。

②原持有100%股權投資所含乙公司凈資產評估增值=(處置股權取得對價+剩余股權公允價值)-原持股比例應享有原子公司凈資產以購買日公允價值為基礎按權益法持續計算至處置日賬面價值的份額=(480+320)-(600+75)=800-675=125萬元,分解為:

(A)已售出60%股權投資所含乙公司凈資產評估增值:480-675×60%=480-405=75萬元,個別報表含在出售價差120萬元中,計入投資收益(見分錄(1)①);合并報表不調整。

(B)剩余40%股權投資所含乙公司凈資產評估增值:320-675×40%=320-270=50萬元,個別報表不確認,合并報表假設先出售,再按公允價值購回,公允價值與賬面價值的差額計入投資收益。

借:長期股權投資320

貸:長期股權投資270

投資收益50

注意:剩余40%股權投資的構成是40%乙公司凈資產,因為剩余40%股權投資初始成本是按購買日乙公司凈資產公允價值600×40%=240萬元入賬。同理,已售出 60%股權投資的構成是60%乙公司凈資產。

③原持有100%股權投資所含乙公司其他綜合收益25萬元,分解為:

(A)已售出60%股權投資所含乙公司其他綜合收益:25×60%=15萬元,個別報表按成本法含在出售價差120萬元中,計入投資收益(見分錄(1)①);合并報表不調整。

(B)剩余40%股權投資所含乙公司其他綜合收益:25×40%=10萬元,個別報表按權益法計入資本公積(見分錄(1)②),合并報表先出售、再購回,所含乙公司其他綜合收益已實現,調整為投資收益。

借:資本公積 10

貸:投資收益 10

④綜上所述,已售出60%股權投資在處置日公允價值=600×60%+30+75+15=480萬元;剩余40%股權投資在處置日公允價值=600×40%+20+50+10=320萬元。

案例3:若甲公司以450萬元取得乙公司100%股權,其他資料見案例2。

(1)喪失控制權日甲公司個別財務報表

①出售乙公司60%股權投資

借:銀行存款480

貸:長期股權投資270(450×60%)

投資收益210

②剩余乙公司40%股權投資:成本法→權益法的追溯調整

(A)初始成本的追溯調整:剩余40%股權投資初始成本450×40%=180萬元<原投資時應享有乙公司可辨認凈資產公允價值的份額500×40%=200萬元,差額20萬元,調整長期股權投資初始成本及留存收益(2007年營業外收入)。

借:長期股權投資——成本 20 [(500-450)×40%]

貸:盈余公積2 (20×10%)

利潤分配——未分配利潤 18 (20×90%)

調整后剩余40%股權投資初始成本=180+20=200萬元

(B)后續計量的追溯調整:同案例2分錄(1)②。

(2)喪失控制權日后甲集團合并財務報表

(A)已售出60%股權投資初始成本450×60%=270萬元<原投資時應享有乙公司可辨認凈資產公允價值的份額500×60%=300萬元,差額30萬元,個別報表按成本法含在出售價差210萬元中,計入投資收益(見分錄(1)①);合并報表按權益法應調整為年初未分配利潤(2009年營業外收入)。

借:投資收益30

貸:未分配利潤——年初30

(B)已售出60%股權投資所含乙公司前期凈利潤的調整:同案例2分錄(2)①。

②剩余40%股權投資所含乙公司可辨認凈資產評估增值:320-(500+75)×40%=320-230=90萬元,個別報表不確認,合并報表假設先出售,再按公允價值購回,公允價值與賬面價值的差額計入投資收益。

借:長期股權投資320

貸:長期股權投資230

投資收益90

注意:剩余40%股權投資的構成是40%乙公司可辨認凈資產,因為剩余40%股權投資初始成本是按購買日乙公司可辨認凈資產公允價值500×40%=200萬元調整后入賬(見分錄(1)②(A))。

③剩余40%股權投資所含乙公司其他綜合收益的調整:同案例2分錄(2)③。

主要參考文獻

[1]財政部會計司編寫組.企業會計準則講解2010[M].北京:人民出版社,2010.

[2]中國注冊會計師協會.2011年度注冊會計師全國統一考試輔導教材——會計[M].北京:中國財政經濟出版社,2011.