不必過度看空 把握周期反彈

2012-04-29 00:44:03王先春

股市動態分析 2012年38期

王先春

“反彈不變,一波三折”,這是上期本欄觀點,很遺憾,這個“折”有點過了!滬指不僅沒有重返2100點,而且連跌5天,頻創新低,2000點的多方防線似乎形同虛設。在三季度的最后一個交易周,黃金周來臨之際,下周市場又該如何剖析?

早前,本欄就用波浪理論客觀分析過市場,對于大調整浪之C浪就有過兩種觀點,其一是常規性的C浪運行擊破A浪低點,創1664點新低,但這會讓所有投資者很難接受,也不會去想創1664點新低時間表;其二是不規則的C浪運行,滬指后期不會擊破1664點,在1800-2000點間結束調整浪,啟動新一輪的循環浪。無論哪種觀點,筆者都強調了調整浪的時間至少持續到2013年底,悲觀的預期可能延長到2017年,如此,這也符合經濟學上的蕭條經濟學。

經濟下行之后是否迎來蕭條而不是反轉,這個暫且勿論,有一點不會錯的是,“低增長低通脹——高增長低通脹——高增長高通脹——低增長高通脹——低增長低通脹”這個周期性理論,還沒有人否認。我們確實在經歷“高增長高通脹”后向“高通脹低增長”轉變,增長現在放緩,通脹也有所壓制,是否現階段就是“低增長低通脹”,僅憑近三個月公布的相關經濟數據,我們還無法確定。

關于美國本次的QE3,上期本欄也指出不大可能有那么簡單的輸入型通脹,盡管上周俄羅斯加息防范通脹,但對我們中國而言,中東之亂、釣魚島之爭,在中國經濟(中國與東盟、中歐)、軍事、外交全面出擊下,至少讓美國的美元回流戰略實施的并不那么順利,相反,中國在釣魚島之爭上的強勢與決心,可能樹立人民幣的強勢地位,暫緩美元外流,或者,中國利用美防長的訪問在強調,我們也是需要和美國一同分享本次QE3帶來的好處,畢竟我們有近3萬多億的美元儲備,美國在綁架中國的同時也被我們中國綁架。這可能恰恰是我們經濟保持穩定的一個基礎。

這種博弈,一靠國家綜合實力,二也要靠我們自身經濟的防御能力,后者我們似乎又在布局。本周李克強副總理強調“推進城鎮化才能拉動內需”,恐怕已經意識到只有推進中西部地區的城鎮化才能改變國人的消費習慣,才能真正拉動消費,這才是我們新的經濟增長點或者說可持續,也可能就是林毅夫近期反復強調中國未來仍有保持8%的增長動力內因所在。反映到經濟數據層面,可能在一段時間內需要維持相對較低的通脹水平和暫能接受的經濟增長水平,用這個時間來完成我們經濟的結構轉型和產業升級。城鎮化推進將會是十八大后的主要工作,但國稅局表態房產稅將最終會在全國范圍推進,結合此前的一些萬億基建項目等,由此我們也可以推斷,后市將會在壓制房價的同時,利用投資帶動中西部地區的城鎮化進程,具體到股市上,那就是周期性行業將會在不久的將來迎來穩健性的增長,成長性新興產業會伴隨這輪城鎮化穩步推進。

盡管股市一再新低,但目前的宏觀局面已經在改變,在反彈的一波三折中,市場結構化調整似乎已漸充分。二級市場上,近期黃金股的輪番走強,似乎利用所謂的貶值預期帶動資源類品種的走強,有色、煤炭的相對強勢,至少是資金介入的一種體現。如果隨著我們經濟戰略布局的逐漸形成,在金融股穩定的前提下,可以預見相關周期性品種,如水泥、機械、煤炭、有色、鋼鐵、航空等可能迎來一定程度的恢復性反彈,而大盤的轉暖,也一定離不開上述周期性品種的企穩反彈。另外,股市持續性低迷,逐漸喪失融資功能,必然會引起管理層的高度重視,也不會容忍這種情況繼續惡化。或許不久的將來,我們一定會見到郭樹清主席倡導的“藍籌價值投資”會得到真正體現。

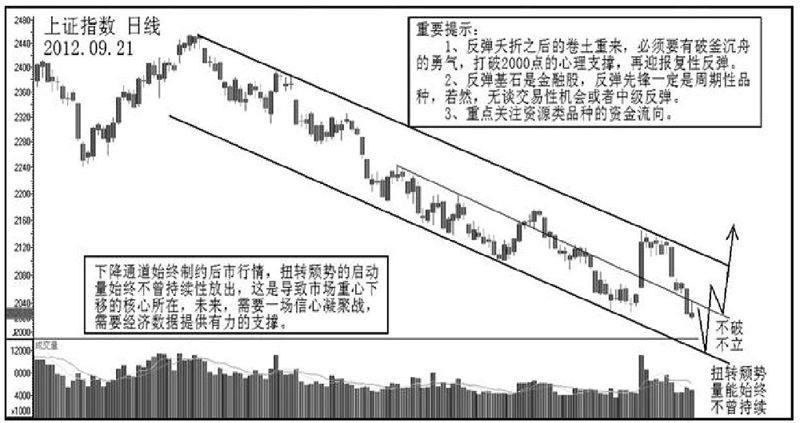

技術上,滬指目前重回下降通道中軌線之下,下周會向下軌靠攏,而之前,多空雙方必然會在2000點博弈。眼下,2000點已成心理支撐,反彈夭折之后的卷土重來,必須要有破釜沉舟的勇氣,或許先破后立,才有可能扭轉啟動量不夠持續的尷尬。

總的來說,2000點關口的市場,筆者拒絕過度看空做空,后市有可能讓空方“隨時受不了”,尤其是周期性品種,目前已經具備了強大的超跌反彈動能,可能需要我們后市重點把握。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國老區建設(2016年10期)2016-02-28 09:34:28

學習月刊(2015年14期)2015-07-09 03:37:50

全球化(2015年2期)2015-02-28 12:38:55

江蘇年鑒(2014年0期)2014-03-11 17:09:40

中國工程咨詢(2014年6期)2014-02-16 06:28:08