工業(yè)企業(yè):收入和利潤增速將低位徘徊

2012-04-29 00:44:03高遠(yuǎn)

股市動態(tài)分析 2012年35期

高遠(yuǎn)

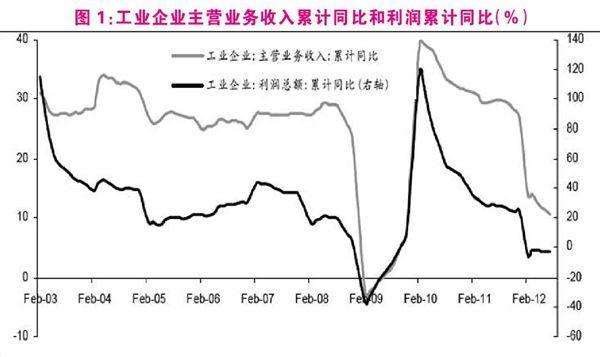

8月27日,國家統(tǒng)計局公布了1-7月的工業(yè)企業(yè)經(jīng)濟(jì)效益數(shù)據(jù)。1-7月,規(guī)模以上工業(yè)企業(yè)實現(xiàn)主營業(yè)務(wù)收入499891億元,同比增長10.6%,較上月降低0.7個百分點。7月當(dāng)月主營業(yè)務(wù)收入73890億元,同比增長5.6%。

全國規(guī)模以上工業(yè)企業(yè)實現(xiàn)利潤26785億元,同比下降2.7%,較上月下降0.5個百分點。7月當(dāng)月實現(xiàn)利潤3668億元,同比下降5.4%。

銷售毛利率和銷售利潤率均有所下降。7月銷售毛利率為14.59%,相比6月的14.75%有所下降。7月銷售利潤率為5.36%,比上月5.43%下降了7個BP。今年以來,毛利率的持續(xù)下滑與PPI逐漸走低有關(guān)。利潤率相對于去年同期的降幅比毛利率的降幅大,這是因為今年的費用率高于去年(以財務(wù)費用為例,經(jīng)過去年多次加息后,企業(yè)的財務(wù)費用負(fù)擔(dān)比較高)。

工業(yè)企業(yè)庫存同比繼續(xù)下降,需求疲弱將讓主動去庫存持續(xù)一段時間。7月產(chǎn)成品資金累計同比增長12.5%,較6月下降0.4個百分點,企業(yè)的去庫存仍然繼續(xù)。由于基建投資回升力度并沒有明顯拉動總需求且房地產(chǎn)新開工拐點比預(yù)期的晚,在需求未有明顯上升趨勢之前,主動去庫存還將繼續(xù)。

分行業(yè)看,下游行業(yè)利潤增速企穩(wěn),中上游行業(yè)利潤增速續(xù)降。下游的農(nóng)副食品加工業(yè)、汽車制造業(yè)和以家電為主的電氣機(jī)械及器材制造業(yè)利潤增速反彈。而中上游的石油和天然氣開采、黑色金屬冶煉及加工、通用設(shè)備制造業(yè)的利潤增速下滑。另外,計算機(jī)、通信和電子設(shè)備制造業(yè)利潤增速小幅反彈,而電力、熱力的生產(chǎn)和供應(yīng)業(yè)利潤增速上升幅度較大(緣于六七月份,主要原材料煤炭價格下跌較多)。

工業(yè)增加值累計同比增速將繼續(xù)下行,將拖累主營業(yè)務(wù)收入累計同比增速:2012年7月,工業(yè)增加值增速為10.3%,增速較上月下降0.2個百分點。工業(yè)增加值增速與收入增速的走勢高度一致,因而7月的收入累計同比增速也繼續(xù)下滑。我們預(yù)計,8月工業(yè)增加值同比增速為9.4%,這意味著累計同比增速仍將下滑,帶動8月的主營業(yè)務(wù)收入累計同比增速繼續(xù)下行。

預(yù)計工業(yè)企業(yè)的利潤增速將低位徘徊。一方面,主營業(yè)務(wù)收入增速還將緩慢下行,雖然需求疲弱但無明顯下跌趨勢,這就不會導(dǎo)致利潤增速斷崖式下跌,而將呈現(xiàn)尋底態(tài)勢。另一方面,我們預(yù)計PPI將見底弱反彈,因而銷售毛利率下跌空間也非常有限,考慮到費用率已呈現(xiàn)逐月下跌的走勢,工業(yè)企業(yè)的銷售利潤率應(yīng)會呈現(xiàn)窄幅震蕩波動走勢。因此,預(yù)計在3季度,工業(yè)企業(yè)利潤增速將低位徘徊。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

財會學(xué)習(xí)(2017年24期)2017-12-20 16:41:19

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

人間(2015年8期)2016-01-09 13:12:46

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00