為什么我們只能忍受

2012-04-29 09:26:19李文杰

股市動態(tài)分析 2012年38期

李文杰

在所有人預(yù)期的實體經(jīng)濟底部遲遲不來時,才終于意識到,這次的周期可能不太一樣,底部的時間可能會拉長,復(fù)蘇的時間也可能會拉長,而最終的結(jié)果就是,去年以來的綿綿跌勢,似乎還沒有結(jié)束的跡象,即使不會跌的更深,上漲的希望似乎也不大,就像是現(xiàn)在的市場一樣,一整天的震蕩也就在十幾個點之間,人們看不到希望,人氣很低。

但從各方面看,似乎這種狀態(tài)很難看到改善的希望,除非有外因推動。但外因還能有什么呢,可選的東西太少了。有人開玩笑說,只能再出個四萬億,才有希望。但出來了可能能把市場推上3000點,然后再下破1000點,最后得到的,會是一個更爛的盤子。

美國能出最新的QE,沒有期限,是因為它現(xiàn)在還有加杠桿的空間,地產(chǎn)行業(yè)調(diào)整夠充分,這幾年杠桿下降也釋放了空間。而反觀中國,08年的杠桿加的太猛了,以至于通脹后遺癥太厲害,而且地產(chǎn)調(diào)控沒產(chǎn)生效果,加杠桿的空間實在有限,我們過于提前的、過于猛烈的加了杠桿,導(dǎo)致今天只能望洋興嘆,默默忍受美國、日本的貨幣寬松了。

現(xiàn)在確實處于一個艱難的時期,經(jīng)濟發(fā)展模式遇到瓶頸,過去的主力產(chǎn)業(yè)基本全都產(chǎn)能過剩,所謂的產(chǎn)業(yè)升級并沒有實現(xiàn)。現(xiàn)有框架內(nèi)的政策調(diào)控工具基本用盡,要投資沒有方向,財政也緊張,要印錢發(fā)貨幣又有通脹。不是政府不想作為,是想要有作為很難。突破口好找,但打開突破口太難,比如減稅,比如打破一些壟斷,因為必然涉及利益的重新分配,利益格局的重新形成,不到萬不得已,沒有人愿意冒這個險,費這個勁。這就意味著,自上而下來說,我們需要忍受的時間似乎還沒有結(jié)束,繼續(xù)煎熬。

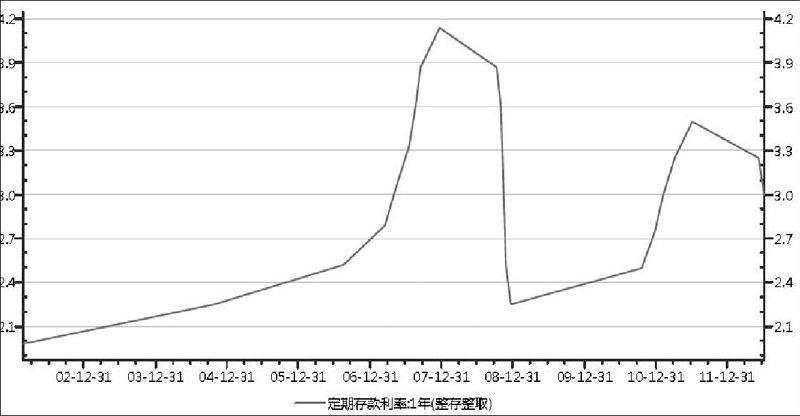

還有個東西可以佐證的,我之前討論的一張圖,關(guān)于本輪降息周期的,就提出本輪的降息周期要比以往要長,以往半年或者不到一年就能完成一個降息周期,現(xiàn)在看可能至少兩年,期間還可能有波折,就是說降息周期中,還可能會有升息的反復(fù),這也是周期時間拉長的一種體現(xiàn)吧。而現(xiàn)在周期拉長時,恰好是底部區(qū)域的拉長,所以我們所謂的煎熬與忍耐似乎還要繼續(xù),更何況現(xiàn)在還在探底的時候,新的中樞到底在哪里還是未知數(shù)呢。

經(jīng)濟周期理論是我所重視的,我也相信這個世界中存在著周期性規(guī)律。在研究經(jīng)濟周期時,主要的方法是計量方面的,從歷史發(fā)現(xiàn)周期規(guī)律,來分析現(xiàn)在和預(yù)測未來。只是這種以歷史預(yù)測未來的分析方法,雖然大體上會正確,但由于不同時期的外力的加入,使得其誤差會很大。比如中國的經(jīng)濟周期中,政府的作用極大,會導(dǎo)致周期的變形,雖然長期看,周期依然存在,但卻經(jīng)常出現(xiàn)被壓縮的、或是被拉長的周期,前者以2008年的向下周期為代表,后者以目前的向下周期為代表,前者被刺激縮短,后者興奮劑過后疲軟,刺激無力而被拉長。

其實從某種意義上說,拉長周期就是政府的經(jīng)濟職責定位, 不過政府忘了,除了拉長周期,還得平滑,按目前遙遙無底的趨勢看,似乎它只猜對了開始,猜錯了結(jié)局。

這次的這個周期,似乎不是忍忍就能過去的了。