“二八定律”在會計師事務所人員配置中的應用

2012-04-29 00:44:03郭穎鞏鳳

會計之友 2012年27期

郭穎 鞏鳳

【摘要】 “二八定律”是經濟學中的重要定律,而審計行業作為經濟運行的免疫系統,其發展可以從經濟學規律中尋找出發點及突破口。文章根據2007至2011年我國綜合信息評價前百名會計師事務所的注冊會計師比重數據分析,發現國際“四大”中國所在注冊會計師配置上與“二八定律”不謀而合,我國本土會計師事務所的注冊會計師比重顯著高于國際“四大”,建議將審計與“二八定律”相結合,在人力、物力等資源有效的條件下,運用“二八定律”抓住主要矛盾,即抓住事物的本質和要害,經濟有效地進行審計,發展注冊會計師審計行業。

【關鍵詞】 二八定律; 會計師事務所; 人員配置

“二八定律”是19世紀末,意大利經濟學者帕累托發現的。他發現在任何一組事物中,最重要的只占其中一小部分,約20%,其余80%盡管是多數,卻是次要的。“二八定律”是根據大量的統計數據得來的,具有一定的規律性。從數學角度看,“二八定律”符合正態分布規律;從哲學角度看,“二八定律”符合唯物辯證法關于矛盾普遍性與特殊性、主要矛盾與次要矛盾關系的原理。因而,“二八定律”具有科學的理論基礎,是科學原理的具體化。當然,二與八只是一個相對比率,不能將其理解絕對化,其實質是要求我們在觀察和分析事物時,要善于在普遍矛盾中發現特殊矛盾,對待事物要抓住重點,抓住主要矛盾。“二八定律”之所以得到各界的推崇,就在于其提倡的“有所為,有所不為”的經營方略。審計中更應該應用好“二八定律”,以提高審計效率。本文僅從會計師事務所人員配置角度談談“二八定律”在審計中的應用。

一、我國會計師事務所人員配置的現狀

我國注冊會計師執業人員數量逐年增長,但注冊會計師占會計從業人員總量的比重不高,與我國經濟社會發展的要求和全球會計行業發展水平相比還有較大差距。我國現有注冊會計師從業人員近30萬人,不足會計從業人員總量的3%,其中執業注冊會計師近9萬人,占會計從業人員總量的比例僅為0.9%左右。在美國、英國、加拿大等發達國家,注冊會計師從業人員占會計從業人員的比重高達近20%。而會計師事務所是否真的是注冊會計師人數越多越好?根據中國注冊會計師協會網站公布的信息,統計了前百名會計師事務所中注冊會計師人數占總人數的比率。統計結果發現,前四名會計師事務所即國際“四大”中國成員所中注冊會計師人數占總人數的比率均在20%左右,而中國本土的會計師事務所,注冊會計師人數占總人數的比率在40%以上。

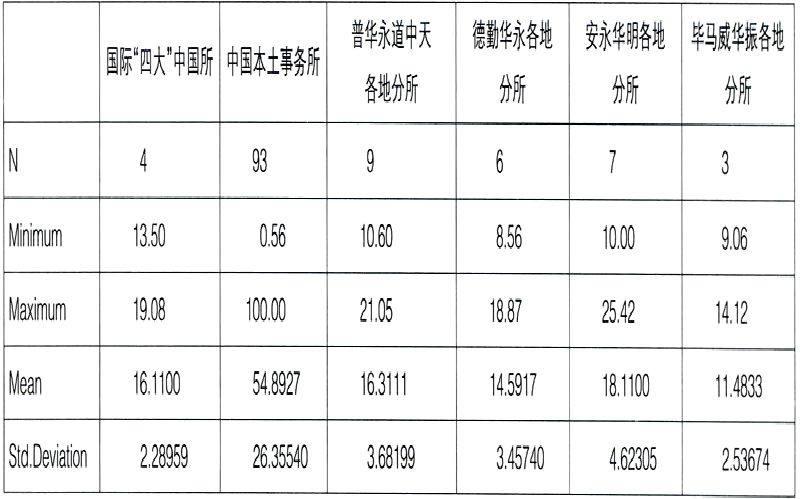

以上數據來源于中國注冊會計師協會網站,選擇2011年會計師事務所綜合評價前百名事務所的情況作為統計數據,剔除了三家公布信息不完整的事務所,一共97家,其中中國本土事務所93家,存在分所的事務所以總部會計師事務所數據為準。使用SPSS13.0軟件進行分析。

國際“四大”中國所的注冊會計師比重均值為16.11%,最大值為19.08%,最小值為13.5%,均在10%至20%之間,波動較小,各所在注冊會計師配置方面相差不大。從國際“四大”在各地分所的統計數據來看,注冊會計師比重的最大值、均值均在20%左右,且方差較小,國際“四大”各地分所注冊會計師人員配置均衡,采取了總所的人員配置方法。而中國本土會計師事務所的注冊會計師比重最大值為100%,最小值為0.56%,均值為54.48%,各所之間差異較大,存在兩個極端情況:100%和0.56%。但是總體來看,普遍高于國際“四大”中國所。

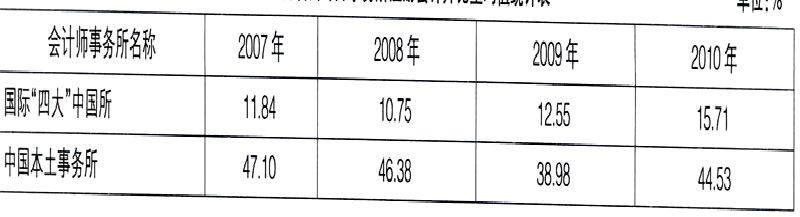

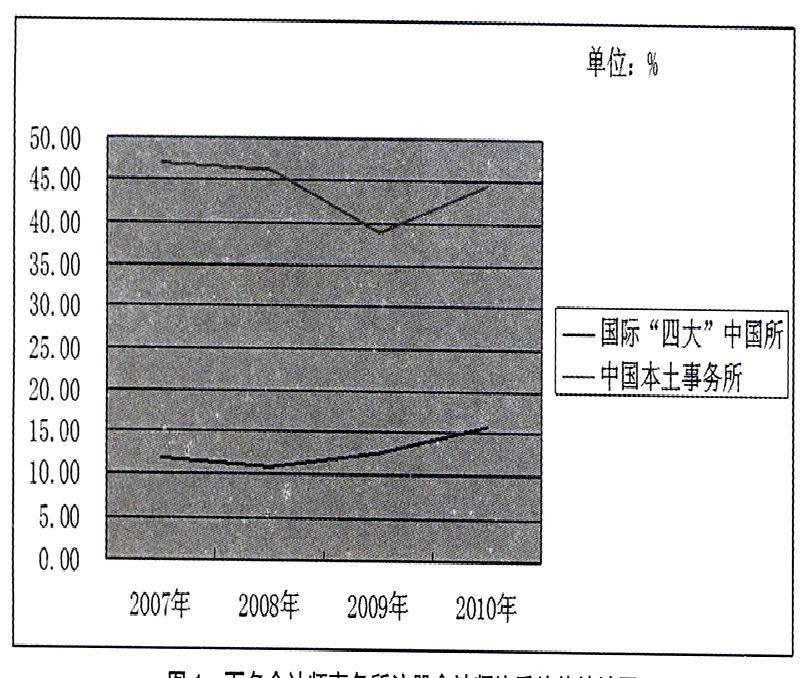

為了更清楚地分析“二八定律”在會計師事務所人員配置上的應用,而不是出于一年的數據巧合,本文分別統計了2007年至2010年綜合信息評價前百名會計師事務所中國際“四大”中國所和中國本土事務所的注冊會計師比重均值。數據來源于中國注冊會計師協會網站,各所數據包含分所數據。

2007年至2010年國際“四大”中國所注冊會計師比重趨于平穩,在10%至20%之間;中國本土事務所的注冊會計師比重穩定在40%至50%之間,但是明顯高于國際“四大”中國所。可見,我國會計師事務所在注冊會計師配置問題上采取的策略與國際“四大”有很大的不同。

二、“二八定律”在會計師事務所人員配置中的應用

會計師事務所的注冊會計師人數是與業務量相適應的,在一定業務量的基礎上,如果注冊會計師人數過多,會形成資源的浪費,導致部分注冊會計師沒有充分發揮作用,而且注冊會計師是高端技術人才,報酬相對較高,如果會計師事務所閑置了部分注冊會計師,會增加額外的人力成本,減少事務所的收益,亦不符合成本效益原則。雖然更多的注冊會計師可能會帶來更多的審計業務,但是要權衡增加的業務帶來的收益與增加注冊會計師造成成本增加的平衡點,使其達到最佳效果。從邊際效益角度來講,每增加一名注冊會計師,都會增加會計師事務所的效益,這才是增加注冊會計師的合理目的。國際“四大”在人員配置方面更注重成本效益原則,與“二八定律”不謀而合,即會計師事務所中重要人員約占20%,這20%的人員需要完成事務所重要工作的80%,即制定審計計劃、執行審計程序、發現問題、出具審計報告。其余80%的人員負責完成重要性占20%的輔助性工作,如抽查憑證、整理工作底稿等。國際“四大”有著悠久的歷史,在其漫長的發展歷程中逐漸趨于經濟化、合理化。會計師事務所中注冊會計師人數是否越多越好這個問題,“四大”以實際行動給出了否定答案。我國會計師事務所正處于發展階段,近年來注冊會計師人數急劇增加,很多情況下會以注冊會計師人數來衡量會計師事務所的好壞。在2011年會計師事務所綜合評價前百家信息中可以看到,我國會計師事務所與國際“四大”中國所在注冊會計師人數相差無幾的情況下,收入卻相差巨大。可見,并不是注冊會計師越多,取得收益越多。所以,本文認為,在今后的發展中,不應僅關注注冊會計師人數的絕對數量,更要注重注冊會計師人數所占的比重,不能盲目增加事務所中的注冊會計師,以免造成資源浪費,要以科學的、經濟的方法進行會計師事務所人員配置,以提高事務所效益。

在大力培養注冊會計師、擴大會計師事務所規模的趨勢下,會計師事務所的注冊會計師不宜盲目增加。目前我國注冊會計師人數占會計從業人數比例較低,但是會計師事務所中注冊會計師比重很大,而這嚴重不平衡。應結合“二八定律”,采取經濟有效的方法進行人力資源配置,使注冊會計師能夠在更需要的崗位發揮作用。當然,任何一種理論都不是無懈可擊的,“二八定律”也不例外。審計行業具有其特殊性,不能生搬硬套一些定律,但是可以巧妙地借鑒,吸取精華,達到四兩撥千斤的效果,使審計行業能夠有更多精力關注發展、關注創新。●

【參考文獻】

[1] 趙書海.“二八定律”在我國商業銀行經營管理中的運用[J].區域金融研究,2009(11):54-56.

[2] 張麗娟,王彩霞.每天學點經濟學[M].北京:金城出版社,2009:84-88.

[3] 中國注冊會計師協會[DB/OL].www.cicpa.org.cn.

[4] 谷新艷,宗紹興.二八定律及其應用[J].企業管理,2005(4):46-47.

[5] 譚玉杰.企業人力資源配置效率評價及提升途徑研究[D].大慶石油學院,2010.