中國葡萄酒市場現況和趨勢

2012-04-29 00:44:03林楓

農產品市場周刊 2012年22期

林楓

中國未來葡萄酒市場的發展將持續繁榮,在這個過程中呈現的局面是“需求旺盛、供給不足”。從整個中國經濟未來發展的過程來看,葡萄酒文化根植于中國大地并將與中國白酒文化交相輝映,共同提高我們生活的質量和體驗。

一、中國葡萄酒市場概況

中國葡萄酒行業銷售規模分析:國產葡萄酒

在酒水行業過往多年的發展過程中有一個非常大的爭議或者觀點,大家認為中國葡萄酒市場在逐漸代替白酒市場,因為大家認為喝白酒是有害于健康的,葡萄酒是有利于健康的,所以認為白酒將逐漸衰退而葡萄酒將蓬勃興起,真實的情況到底怎么樣,我們從幾個數據進行分析。

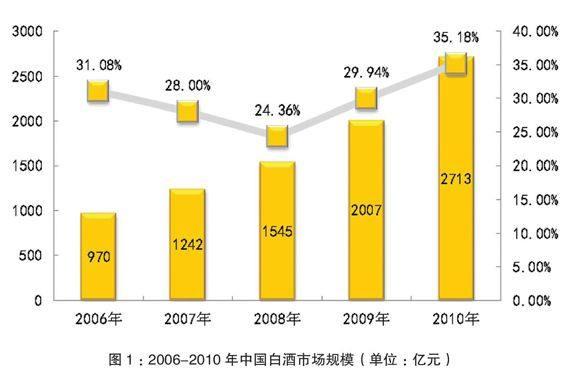

中國白酒產業趨勢:“十一五”期間白酒市場銷售額增長速度保持每年在30%以上,從2006年的970億元增長到2010年的2700億元,2011年增幅更是達到40%,在3700億元左右。這是白酒的基本情況。

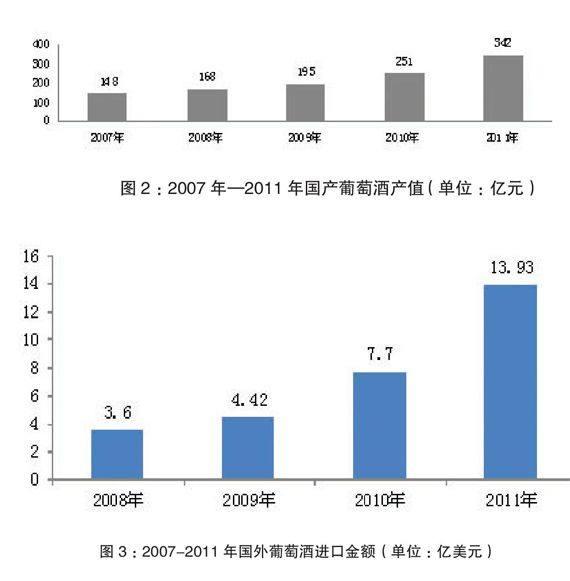

中國葡萄酒產業趨勢:“十一五”期間的中國國產葡萄酒市場銷售產值一直在穩步增加,年均增長率達到18%左右, 2011年國產葡萄酒行業實現收入342 億元,同比增長36.26%,增大幅度高于往年,也就是說,我們看到的葡萄酒的增長速度是低于白酒增長速度的,我們從中國國產葡萄酒的數據增長速度來看葡萄酒并沒有替代白酒。

中國葡萄酒行業銷售規模分析:進口葡萄酒

如果僅僅是用中國國產葡萄酒來看待對于白酒的替代效果是不明顯的,甚至于它的增長是遠低于白酒增長的,但是如果我們再往下看一個數據,在過去的三年期間我國進口葡萄酒是處于爆發式增長的階段,2010年和2011年增幅分別高達76.5%、80.9%。這個的增長速度是非常高的,我們把進口葡萄酒和國產葡萄酒加在一起來算,在過去的三年,整體市場容量(國產葡萄酒銷售收入+進口葡萄酒銷售收入)葡萄酒的增長分別是20.33%、38.21%、48.83%,中國葡萄酒市場總容量增長率不斷攀升,這種綜合的增長速度,是遠超過白酒的。

在過去幾年期間,葡萄酒的市場總體是超過白酒增長的速度,也就是說葡萄酒對白酒產生了潛在“可能的”替代, 但是總體的規模葡萄酒距離白酒還有很大的距離,例如說葡萄酒國產和進口的市場加到一起2010年是做到500億元,那么距離2010年白酒的2700億元規模還是有很大的差距,但是從增長的速度,我們可以看到,葡萄酒市場的增長是非常快的,超過了白酒,這是我們看到過去幾年酒水行業增長的一個趨勢。

值得注意:2011年瓶裝葡萄酒進口金額為12.73億美元,同比增長94.05%;而散裝葡萄酒(2L以上) 進口金額為1.2億美元,同比下降20%。2009年進口瓶裝酒量首次超過散裝酒,短短兩年時間,瓶裝酒的進口量就超出散裝酒一倍,市場容量不能小覷。2011年,散裝酒首次呈現下滑趨向,表明中國進口葡萄酒市場正在由低端向高端轉移。

二、中國葡萄酒市場高速增長的內在驅動要素分析

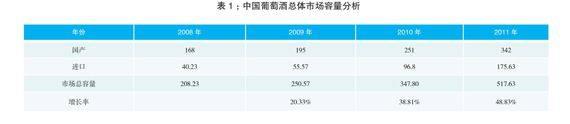

從表1中我們可以看到國產葡萄酒的增長速度是遠低于進口葡萄酒增長速度的,進口葡萄酒的檔次和價位,總體來說高于國產葡萄酒。現在主銷價位一支在餐飲渠道銷售的是200元到600元之間,目前從剛剛監測的數據來看,比較暢銷的是300多元一支,在3-4年之前,主銷價格應該在100多元,所以可以看到,葡萄酒整個價位在快速的拉升, Liv-ex指數在2010年3月大概是209,2011年2月變到了357,這個大幅度增長的背景是在歐美經濟衰退下中國市場旺盛的需求所拉升的。300元到600元之間的價位,中國國內葡萄酒的價位在快速地提升,如果再進一步去看,如張裕和長城作為國產的兩大品牌,他們分別推出了桑干和愛斐堡兩個高端品牌,定位在600元左右一支,市場表現也是非常矚目的。我們總體回顧這3-5年期間,整個中國葡萄酒市場的消費是非常旺盛的。

Liv-ex指數,即倫敦國際葡萄酒交易所推出的Liv-ex葡萄酒指數,這是國際間最具公信力的葡萄酒銷售指標,由Liv-ex嚴選100支紅酒作為成分股編制而出,每個月公布一次,業內人士持續關注著市場價格并不斷搜尋交易機會。

三、從未來趨勢研判中國葡萄酒商機

1.中國葡萄酒市場將持續高增長,未來三年復合增長率將維持在25%左右。

我國葡萄酒人均消費量過去5年(2005-2010)年復合增長率達23.79%,至2010年已達0.93升,但目前僅為全球3.47升的27%,僅為香港4.5升的21%,葡萄酒市場有著極大的發展空間。

在未來五年仍然是經濟繁榮,假定增長率會在25%,那么會有這樣一個預算,也就是未來五年能夠翻三倍,如果按照去年500多億人民幣來算,也就是說在五年之后,就是1500億元左右。

從數據可以發現,人均消費量的增速是23.79%,要高于我國葡萄酒產量的增長率16%。

2.高速增長背后結構優化、檔次提升將會更為顯著。

中國酒類市場結構分析——長期來看,葡萄酒消費比例有望提高到10%。依據以各酒種折算成酒精量來計算,當前中國葡萄酒占全部酒類的消費結構僅為2%,與全球的27%、美國的16%相比,有較大差距。在葡萄酒消費群體不斷增長,人均收入水平不斷提高,人均消費量不斷提升的前提下,筆者認為,長期來看葡萄酒占酒類消費比例有望從2%提高到10%。

在葡萄酒市場增長范圍里面,更高價位的空間仍然會變得非常大,這一點和白酒會比較接近,2015年茅臺會做到4000元到5000元左右,那么現在葡萄酒的主銷價位從300元多會上升到500或800多元。

3.葡萄酒市場將面臨的挑戰和機會是:需求旺盛、供給不足。

中國葡萄酒市場的銷售會持續旺盛,但供給能力不夠的局面仍然存在,這是因為中國人現在對葡萄酒的消費開始有了理性的認知,而白酒在中國市場是有幾千年的歷史,非常成熟。

葡萄酒是舶來品,葡萄酒給我們提供的消費價值是不理性的,我們經常看到大家喝葡萄酒就像喝啤酒一樣大口大口喝,雖然有銷量,但是這種不理性并不能給葡萄酒帶來一個長久的生命力,我們也應看到在最近幾年大家對葡萄酒的理解是越來越理性,所以在這種情況下,中國葡萄酒消費者在消費能力、消費意愿方面就需要那些好品質的葡萄酒,并希望好的葡萄酒品牌能夠提供一種正確的生活理念和生活方式。

4.國產葡萄酒在品質生產、品牌文化上的不足,進口葡萄酒在渠道和營銷上的不足。

國產葡萄酒的質量整體弱于進口葡萄酒,第一、因為中國的農業比較落后原始,葡萄酒的“根”是在農業上,歐美國家的葡萄酒第一產業比較發達,不需要用化肥和農藥,而我們國家的農業化肥、農藥還都在用;第二、10年到40年的葡萄樹齡能產生優質葡萄用于釀造優質葡萄酒,中國葡萄酒酒莊的樹齡普遍不夠;第三、對葡萄酒文化的理解,中國葡萄酒企業還比較淺薄。這是中國國產葡萄酒存在的問題。

進口葡萄酒在釀酒工藝和原料上有著強大的優勢,但如何在中國市場做好品牌推廣和渠道建設是其發展的障礙。進口葡萄酒在中國的高端消費群體中有著良好的形象認知,整體來看,中國葡萄酒市場呈現出“高端進口葡萄酒占優,低端葡萄酒國產酒占優,中檔進口葡萄酒與國產葡萄酒競爭激烈”的格局。

進口葡萄酒的品質很好,但對中國市場的理解還需要相當長的一段時間,在中國市場的營銷模式和渠道建設方面離中國葡萄酒還是有一定的距離,所以進口葡萄酒和國產葡萄酒各有優劣,如果能夠有機的融合的話,對牽引整個中國葡萄酒市場是非常有幫助的。

5.酒莊、酒窖、會所、專賣店等體驗式、平臺式的葡萄酒業態將快速成長,同時白酒成熟的營銷模式也將被葡萄酒企業廣泛采用。

中國未來葡萄酒市場的發展將持續繁榮,在這個過程中呈現的局面是“需求旺盛、供給不足”。供給能力就需要類似像葡萄酒的莊園,類似像歐堡萬國酒莊這樣高端平臺的打造,給喜歡葡萄酒的消費者比較好的體驗,真正體會到攝人心魄的、原汁原味的文化,那么從整個中國經濟未來發展的過程來看,這樣的模式會讓葡萄酒文化根植于中國大地并和中國白酒文化交相輝映,共同提高我們生活的質量和體驗。

(作者系和君咨詢副總裁、酒水事業部總經理)