論資產專用性與縱向一體化

2012-04-29 00:44:03崔世騰張東風

經濟與管理 2012年2期

崔世騰 張東風

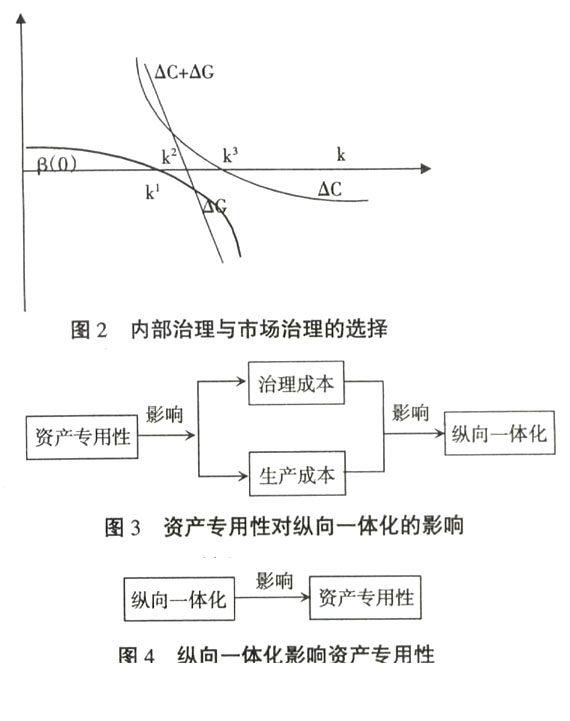

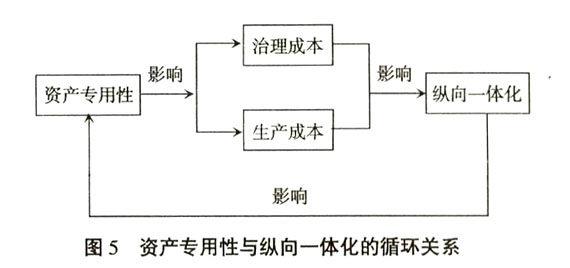

摘要:資產專用性通過影響企業的治理成本和生產成本來影響縱向一體化決策,資本專用性越強,企業就越傾向于實行縱向一體化。而縱向一體化過程反過來又對資產專用性產生影響,企業實行縱向一體化的過程會使資產專用性增強。

關鍵詞:資產專用性;成本;結構;治理

中圖分類號:F275文獻標識碼:A文章編號:1003-3890(2012)02-0039-03

一、引言

資產具有不同的專用性,其組織形式也不同。不同專用性的資產大致有四種組織形式:(1)專用場地。這種專用資產主要是要求企業的所有權統一,這樣才能使前后相繼的生產階段盡量互相靠近。(2)專用實物資產。(3)專用人力資產。人力資產的專用性增大,預示著應該用共同的所有權把連續生產的各個階段統一起來。(4)特定用途資產。投資于特定用途的資產,涉及到為特定買者著想而擴大現有工廠的問題。

縱向一體化指向上覆蓋原材料,向下覆蓋產品銷售。作為提供復雜產品及服務所必需的組織手段,縱向一體化在為不同的經濟目標服務。本文只討論一點,即實行縱向一體化的主要目的在于節省交易成本,而就此而言,決定實行縱向一體化的主要因素是資產專用性。

二、資產專用性對縱向一體化的影響

企業考慮的決策是:對于某一種產品或服務,究竟是自產合算還是外購合算?與威廉姆森的假設一樣,這里同樣假設這種產品是電腦主機的一個部件,且所需供給量固定不變。假定存在規模經濟和范圍經濟。對于任何一個企業,其生產行為一定會進行成本控制,那么這里也假定企業會隨時進行成本控制。

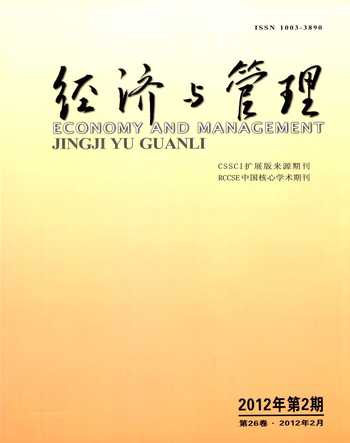

對于治理成本的分析,本文與威廉姆森的思路相同。設β(k)代表內部組織的治理成本(也叫內部組織的官僚主義成本),M(k)代表相應的市場治理成本,其中k是資產專用性指數。在圖1與圖2中,△G=β(k)-M(k)。由于企業隨時都在進行著成本控制,那么當資產專用性小到極點時,即資產專用性為零時,企業通過市場治理的成本幾乎為零,而企業內部治理成本會很大。因此,當k=0時,β(0)>M(0),△G=β(0)-M(0)>0。隨著資產專用性的增強,市場治理成本逐漸增大,內部治理成本逐漸減小。當k=k1時,內部治理成本與市場治理成本相等,此時AG(k1)=β(k1)-M(k1)=0。資產專用性繼續增大,那么內部治理成本就會小于市場治理成本,會出現△G<0。

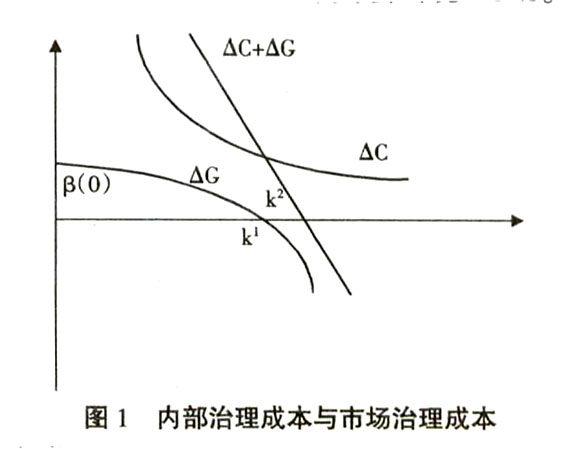

根據AG曲線可知,當k

分析完治理成本再來看看生產成本。設C1是企業根據自身需要生產電腦主機部件的成本,P是企業從市場上購買該部件的價格,也是企業從市場上購買該部件的成本,△C=C1-P。

威廉姆森把AC作為資產專用性的函數,認為AC始終大于零,且隨著k值的增大而遞減。那么按照威廉姆森的觀點,企業自己生產產品的成本始終大于市場外購產品的成本。

本文認為,考慮規模經濟因素后,AC在某一k值后會出現負值。因為資產專用性提高后,企業大規模生產的產品成本會很低,并且低于外購成本。具體原因如下:

在規模經濟存在的情況下,企業生產產品數量很大,從而需要該部件的數量很大,只要每一個部件的成本稍微降低一點點,在這個龐大的需求量為乘數的條件下,企業也會節省很大一筆開支。當資產專用性增大到一定程度時,企業就會考慮自己生產產品還是外購。設部件生產商的生產成本是C2,利潤為L,企業從市場上采購部件的花費是部件生產商的生產成本與利潤之和,P=C2+L。

企業如果自己生產部件,由于規模經濟的存在,企業自己生產部件的成本不會大于部件生產商的生產成本,即C1≤C2。那么必有企業自己的生產成本小于外購成本,C1 綜合考慮△G與△C,由于圖1與圖2中的AC不同,從而得出兩圖中不同的△C+△G曲線。兩圖中的曲線△C+△G表示△C與△G縱向相加之和。從圖2中可以得出如下結論:(1)當資產專用性指數很小時(k 三、縱向一體化使資產專用性更強 實行縱向一體化之后,企業生產成本大大節省,那么企業利潤會提高,競爭力更強。隨著企業經營的發展和規模的擴大,企業會加強對上游原材料的控制,從而使企業對原材料的占有性更強,即資產專用性更強(見圖4)。企業通過縱向一體化使資產專用性增強的方式有兩種。 仍然以電腦主機的部件為例。設生產電腦的企業為A企業,生產部件的企業為B企業。當A企業向上游兼并B企業之后,A企業就擁有對B企業生產的部件的控制權。那么A企業不僅可以銷售電腦,還可以向其他電腦生產企業供應自己的B企業生產的部件,這樣B企業生產的部件就會擠占一部分零部件市場。由于規模經濟的存在,B企業生產的部件成本可能會很低,對零部件市場可能具有一定沖擊,本文暫且不討論這種強烈的沖擊。假設B企業生產的部件中有一個部件供應給其他電腦生產商,那么官就擠占了零部件市場上一個部件的份額,這樣A企業對該種部件的獨占性就更強了。這種獨占性會隨著B企業生產的部件對零部件市場擠占份額的增加而增強。 縱向一體化還有另外一種形式使資產專用性指數增大。企業通過兼并、控股上游企業或者自建原材料生產企業的方式可以實現縱向一體化。企業人股或控股的上游企業可以是一個企業,也可以是多個企業。在企業逐個入股或控股上游多個原材料生產企業的過程中,資產專用性會隨之逐步增強。 眾所周知,大洋洲和南美洲是鐵礦石的主產區,而中國的鐵礦石產量相對較低。針對這種專用性很強的資源,假如河北鋼鐵集團(以下簡稱河鋼集團)想要節約成本,必然需入股上游鐵礦石企業(假定外國鐵礦石企業允許中國的鋼鐵企業入股)。河鋼集團可先入股澳大利亞的鐵礦石企業——力拓、必和必拓,再入股巴西的鐵礦石企業,然后再入股秘魯的鐵礦石企業,隨之再逐個人股其他的鐵礦石企業。在河鋼集團人股國外鐵礦石企業的過程中,河鋼集團對鐵礦石的控制權就會越來越大,對于整個鋼鐵行業來說,鐵礦石的專用性就會更強。 四、結束語 本文主要分析資產專用性與縱向一體化的關系,并闡述了一些基于威廉姆森思想的新思想。通過以上分析,可以得出結論:資產專用性通過影響企業的治理成本和生產成本來影響縱向一體化決策,資產專用性越強,企業就越傾向于實行縱向一體化;而縱向一體化過程反過來又對資產專用性產生影響,企業實行縱向一體化的過程會使資產專用性增強。 最后,用下面的關系循環圖(見圖5)來結束本文。 參考文獻: [1]奧利弗?E?威廉姆森,資本主義經濟制度——論企業簽約與市場簽約[M],北京:商務印書館,2002 [2]楊瑞龍,楊其靜,專用性、專有性與企業制度[J],經濟研究,2001,(3) [3]馬歇爾,經濟學原理[M],朱志泰,譯,北京:商務印書館,2005 責任編輯、校對:王巖云

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

河南電力(2021年5期)2021-05-29 02:10:00

中華詩詞(2019年7期)2019-11-25 01:43:04

電影(2018年12期)2018-12-23 02:18:48

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國科技博覽(2016年22期)2016-11-01 13:38:45

體育時空(2016年8期)2016-10-25 18:49:34

經營者(2016年12期)2016-10-21 07:51:37

中國記者(2016年6期)2016-08-26 12:36:20

現代企業(2015年9期)2015-02-28 18:56:50